產權性質、企業精準扶貧行為與資本市場反應

2020-04-05 18:49:46易玄吳蓉謝志明

貴州財經大學學報 2020年2期

關鍵詞:精準扶貧

易玄 吳蓉 謝志明

摘 要:以2015-2018年A股上市公司為研究對象,考察企業精準扶貧行為動因與方式選擇及所引起的市場反應。結果發現:國有企業和政治關聯民營企業精準扶貧更積極,但兩者精準扶貧方式存在差異,國有企業更傾向整合型精準扶貧,政治關聯民營企業則傾向慈善型精準扶貧。進一步,企業參與精準扶貧產生了積極市場反應;相較國有企業,民營企業精準扶貧產生的市場反應更積極,尤其體現在政治關聯民營企業中。同時,扶貧方式及扶貧持續性對精準扶貧信息披露的市場反應有影響。

關鍵詞:精準扶貧;市場反應;產權性質;政治關聯

中圖分類號:F270-05

Property Right, Targeted Poverty Alleviation Behavior And Capital Market Reaction

YI Xuan1, WU Rong1,? Xie Zhi-ming2

(1.Business School of Central South University, Changsha Hunan,410083, China 2. Changsha University of Science & Technology, Changsha Hunan,410083)

Abstract: Based on the AShare listed companies from 2015 to 2018. The results show that: SOEs and non-SOEs with political connections are more active in targeted poverty alleviation. SOEs are more likely to choose integrated poverty alleviation, while non-SOEs with political connections are more likely to choose charity poverty alleviation. Further, Enterprises' targeted poverty alleviation information disclosure brings positive market response; non-SOEs have more positive market response to it compared with SOEs,especially in non-SOEs with political connections. And poverty alleviation methods and continuity of poverty alleviation have impacts on the market response of targeted poverty alleviation information.

Key Words : targeted poverty alleviation; market reaction; property rights; political connection

一、引言

黨的十八大以來,以習近平同志為核心的黨中央把精準扶貧作為安邦定國首要任務,中國政府以空前未有力度攻打脫貧戰。資本市場隨后掀起“扶貧潮”,為了更有效引導企業精準扶貧,證監會及滬深交易所于2016年分別頒布相關文件統一精準扶貧信息披露口徑[①為了鼓勵上市公司參與精準扶貧,中國證監會于2016年9月頒布的《中國證監會關于發揮資本市場作用服務國家脫貧攻堅戰略的意見》,為了引導和規范上市公司信息披露。上海證券交易所和深圳證券交易所隨后于2016年12月分別發布了《關于進一步完善上市公司扶貧工作信息披露的通知》和《關于做好上市公司扶貧工作信息披露的通知》。]①,要求上市公司對扶貧方式及資金投放等事項詳細列報,精準扶貧信息因此作為企業社會責任重要披露事項而備受關注。精準扶貧是中國企業承擔社會責任重要表現方式,需其將一些資源用于非生產經營性活動,體現其重義傾向,與經濟人假設下企業逐利本質相悖,趨利企業為何愿意好善樂施?學界對此存在“義利之辨”。部分學者基于倫理道德角度認為企業履責是濟危救困的義舉(許年行和李哲,2016 [1])。但也有學者認為企業政治目標、合法性動機、經濟動機等利益訴求才是企業社會責任真正動因,并證實了企業通過社會責任“無私”付出能夠受益(Garriga和Melé,2004[2]),如企業社會責任能為其增添聲譽資本進而塑造良好形象,吸引消費者,在激烈市場環境獲得競爭優勢進而提升企業績效(Godfrey,2005[3];Su等,2016[4])。但值得注意的是,與國外高度自由市場經濟不同,中國制度環境下政府對市場經濟活動有超強控制力,企業履責雖蘊含利他動因,但亦可能異化為政府互動工具(李四海等,2015[5]),即企業可能利用社會責任這一方式向政府換取政治資源;此外受二元所有制產權特征影響,不同產權性質企業參與精準扶貧動機不同,其扶貧方式也可能存在差異,市場對其反應可能亦有不同。因此揭示中國制度背景下企業響應國家扶貧戰略參與精準扶貧行為動機,分析投資者對企業精準扶貧行為的市場反應,為企業社會責任擔當提供新理論支持,具有很強現實意義,但對此鮮有文獻研究。

企業披露精準扶貧信息不僅有利其良好公民形象傳播,也為利益相關方經濟決策提供更多信息。有研究發現社會責任信息披露能帶來積極市場反應,且社會責任表現越好公司越受市場青睞(朱松,2011[6]);但另一種研究卻顯示披露社會責任報告的公司并未受到市場正面評價(張勝等,2012[7]),實證結論不一致究其根由可能是因部分企業社會責任報告流于形式而信息披露質量較低,不具備決策有效性,而未引起投資者重視(江炎駿等,2011)[8]。在2016年精準扶貧信息披露改革前,許多企業僅在定期報告和社會責任報告中提及精準扶貧相關信息,披露口徑不統一,消息零散且缺乏對履行方式分類列報等,使投資者難以及時且全面獲取扶貧信息,因此不能據此做出全面判斷,所以無法進行有效投資,那么證監會規范企業精準扶貧信息披露行為,能否為投資者提供有效信息及資本市場資源是否流向那些真正履責企業?有待檢驗。此外中國獨特制度環境下政企關系對企業精準扶貧信息披露產生的市場反應如何尚不得而知。基于此,本文利用精準扶貧信息披露改革外生事件,探討我國非正式制度(產權性質與政治關聯)下企業扶貧行為動因及方式選擇,并用PSM和DID檢驗企業精準扶貧信息披露的市場后果。

本文貢獻在于:第一,區別以往文獻將社會責任視為整體,細化精準扶貧履責方式探討中國非正式制度下企業扶貧行為背后為己利他動機與戰略選擇,可為企業扶貧決策提供指導;第二,研究扶貧持續性如何影響投資者對精準扶貧的感知,為企業積極履責并及時信息披露提供理論依據,對監管機構正確引導企業精準扶貧并規范信息披露有參考價值;第三,拓展扶貧方式影響企業市場價值途徑研究,為資本市場投資者的社會責任觀提供新視角。

二、理論分析與研究假設

(一)產權性質與企業精準扶貧

以往研究將企業社會責任動機歸為“利他性”(許年行和李哲,2016)[1]與“利己性”(Haley,1991)[9],“利他性”認為:企業開展社會責任不圖任何回報,是源于內心倫理道德驅動。而“利己性”認為:企業社會責任行為是謀求經濟成果的工具。心理學上人是有豐富感情社會動物,行為是個體對刺激做出的情感反應。利他行為受道德情感影響,以他人感受和處境移情效應為基礎,設身處地考慮別人處境,喚起內心同情意識而流露利他傾向。許年行和李哲(2016)[1]發現有貧困經歷高管更有愛心,在汶川大地震等災害中高管慈善情懷與道德動力格外突出。但道德意識和理性認知一同演變,單用道德情感不足解釋企業利潤最大化和其他戰略目標,理性企業希望通過社會交換合作機制實現持久收益(朱富強,2015)[10],社會交換理論表明互惠公平是交換基礎,因此企業履責行為就是與利益相關者形成互惠交換關系,有“為己利他”性,且通過分析內外因素制定合適戰略創造競爭優勢和實現長期社會目標(鄭琴琴和陸亞東,2018)[11]。與其他組織不同,國有企業公有性被賦予更多社會責任期望,在追求利潤時肩負社會責任,在中國社會責任歷程中發揮主導與模范作用。精準扶貧是當前中國重要戰略,也是企業踐行社會責任主要方式。國有企業是精準扶貧重要擔當者,“為己”程度低而“利他”程度高。

相較國有企業扶貧更多基于社會義務,民營企業扶貧并非職責,且受約外部環境(張春敏和劉文紀,2007)[12]。經濟轉軌期政府仍控制許多企業賴以生存的稀缺資源,對市場活動有極強干預力,民營企業私有產權特質使其在政府關鍵資源獲取上常處于劣勢。基于政治資源獲取動機,其有強烈意愿與政府建立密切關系(Li 等,2015)[13]。精準扶貧政策背景下地區扶貧成效對官員政績有重要影響[① 四川省出臺文件,對貧困縣政績考核由過去主要考核GDP變成考核扶貧成效,將扶貧實績作為四川貧困縣干部選拔任用的重要依據。甘肅省定西市推出將主要考核GDP增長轉為主要考核扶貧成效,考核結果與干部使用直接掛鉤的考核制度。部分省份也實施了上述改革措施,本文在此只舉幾例。]①,政績錦標賽激勵制使政府更需轄區企業積極扶貧,因而民營企業精準扶貧行為成為其維護良好政商關系的有效途徑。因此政治關聯企業較非政治關聯企業更可能積極精準扶貧,“為己”程度高而“利他”程度低。據此假設如下:

H1a:國有企業較民營企業精準扶貧更積極。

H1b:政治關聯民營企業較非政治關聯企業精準扶貧更積極。

(二)企業精準扶貧方式選擇

戰略社會責任觀認為企業會依內外環境選擇最有利自身發展的社會責任履行方式。企業精準扶貧類型有九種:產業發展脫貧、轉移就業脫貧、易地搬遷扶貧、教育扶貧、健康扶貧、生態保護扶貧、兜底扶貧、社會扶貧及其他項目。前兩者與企業生產經營密切聯系,直接與公司業務整合(整合型精準扶貧),如利用公司產業與當地資源優勢結合幫貧困戶,為其提供就業機會等,實現企業成長與扶貧協調統一;但整合型扶貧側重造血是長期扶貧機制,需不斷投入資源維持產業發展,持續時間長且效果慢,可能存在風險。而其他扶貧方式在企業經營外,通過提供自身資源幫困(慈善型精準扶貧),如改善醫療條件,捐資助學等,偏重輸血是短期扶貧工具,無需長期投入資源,風險低且能更好操控,且外部可視化程度高能提升企業形象,有“為己利他”性。

如前所言民營企業精準扶貧動機可能基于政治關系建立動機,本質上看其通過“利他”促進“為己”行為動機更大,因而扶貧中可能會權衡成本與收益,更傾向慈善型扶貧最大化利益。且政治關聯越大企業越偏好慈善型扶貧。而國有企業逐利動機較薄弱,精準扶貧行為更可能由社會責任意識驅動,相較而言進行扶貧決策并不過多關注成本,更傾向整合型扶貧。據此假設如下:

H2:扶貧方式選擇上,國有企業更傾向整合型精準扶貧,民營企業更傾向慈善型精準扶貧;民營企業中政治關聯企業更傾向慈善型精準扶貧。

(三)企業精準扶貧與市場反應

市場投資者很少參與企業運營,高質量信息披露有助其了解公司現狀,而做出合適決策。企業精準扶貧既是響應國家戰略履責的重要行為,也是其資源流出活動之一,對其進行信息披露是反映企業履責和資源價值流轉必要手段。但2016年前因缺乏必要信息披露規制,許多企業僅在社會責任等報告中披露精準扶貧相關信息,且口徑不統一;消息零散;缺乏扶貧方式分類列報等問題,使投資者難以及時全面獲取扶貧信息。2016年證監會及滬深交易所頒布相關文件對精準扶貧信息披露內容與方式進行規范。其制度目的旨在一方面減輕企業和外界信息不對稱程度,使利益相關方重視企業扶貧表現,引導市場資金流向;另一方面通過制度安排形成企業扶貧—金融市場獎勵良性循環,激發企業扶貧內生動力。精準扶貧信息分為精準扶貧規劃,年度精準扶貧概要,精準扶貧成效及后續精準扶貧計劃四部分。前兩部分闡述企業積極規劃開展扶貧活動信息,有助信息使用者深入理解扶貧情況;精準扶貧成效以數據形式披露公司扶貧成果,有利其精確了解扶貧力度與方式;后續精準扶貧計劃傳遞企業持續性扶貧信息,增進對扶貧行為持續性認知。因而相較以往,此次精準扶貧信息披露規范有利投資者更好了解公司扶貧行為,據此對其行為動機與經濟后果做出判斷,進而做出合理決策。披露上述信息公司較未披露企業更可能被視為承擔社會責任,響應國家扶貧國策要求踐行者,因而市場會做出積極反應。據此假設如下:

H3a:披露精準扶貧信息企業較未披露企業更能產生積極市場反應。

以經濟利益為重心的投資者,僅當自身利益不受損時才對企業扶貧行為高度評價,此時更符經濟人特征,遵循個人利益最大化意向,投資行為更經濟理性。不同扶貧方式可能從不同方面影響企業價值,整合型扶貧雖與企業生產經營密切相關,但風險高且效果慢,投資者可能缺乏信心。慈善型扶貧外部可視化程度高且風險低,利于提升企業價值,易引起關注。

光環效應表明個體某方面特征會成為他人對其整體印象,當個體某特征給人以非常好印象時,在該印象影響下人們對個體其他方面也會給予積極評價。企業持續扶貧行為更能向社會反映這由內心道德所驅動而非外部因素導致,該行為在投資者心中好印象會擴散到企業其他方面,形成道德資本(Godfrey,2005) [3]。當企業遭受負面消息時,投資者會認為高道德企業無罪。因此持續扶貧會提高投資者對企業真誠感知,對其整體給予高度評價。對于未持續扶貧企業,投資者會認為其扶貧是應付外部壓力或順應潮流,不能依自身情況做出長期扶貧決策而降低信任感。據此假設如下:

H3b:企業慈善型精準扶貧較整合型精準扶貧更能產生積極市場反應。

H3c: 持續性精準扶貧能帶來積極市場反應。

三、研究設計

(一)數據來源

初始樣本為2015-2018年主板上市A股公司。樣本A研究區間為2016-2018年,樣本B研究區間為2015-2018年[為了檢驗產權性質、政治關聯與精準扶貧的關系,研究區間為2016-2018年,定義樣本A,為了檢驗精準扶貧信息披露的市場反應,研究區間為2015-2018年,定義樣本B。],刪除金融行業公司和ST及相關變量有缺失樣本,最終SampleA 7363個樣本, 樣本B 3493個樣本。精準扶貧信息自公司年報獲取,其余數據來自國泰安數據庫,連續變量在1%和99%水平上進行縮尾處理。

(二)變量定義

1精準扶貧。(1)精準扶貧信息披露(TA):年報披露精準扶貧信息企業取1,否0。(2)精準扶貧水平(LTA):總體金額取對數。(3)整合型精準扶貧(ITA):將產業發展脫貧與轉移就業脫貧歸為此,若選擇該方式取1,否0;整合型精準扶貧水平(LITA)表示該方式金額高低。(4)慈善型精準扶貧(CTA):除上述外的方式歸為此,若選擇該方式取1,否0;慈善型精準扶貧水平(LCTA)表示這些方式金額高低。(5)持續性扶貧(CTA):有后續精準扶貧計劃取1,否0。

2市場反應(CAR)。以市場調整模型計算CAR(-10,10)共21天累計超額收益率。

3控制變量。參考社會責任相關文獻,控制變量為:公司規模(Size)、產權性質(State)、政治關聯(PC)、政治關聯程度(PCL)、管理層持股比例(Share)、股權集中度(Her3)、董事會規模(Bd)、兩職分離(Dua)、資產收益率(Roa)、銷售增長率(Gro)。

參考市場反應相關文獻,控制變量為:產權性質、公司規模、管理層持股比例、資產收益率、銷售增長率、公司價值(TQ)對行業和年度進行固定效應處理。

(三)模型設計

基于樣本 A構建如下模型驗證H1a、H1b;將模型(1)(2)因變量替為ITPA、CTPA、LITPA、LCTPA檢驗H2, 模型(1)用Probit回歸,模型(2)用Tobit回歸。

(1)

(2)

基于樣本B進行 PSM和DID分析,先用PSM找到有可比性的披露組和未披露組[選公司規模、產權性質、管理層持股比例、股權集中度、董事會規模、兩職分離,資產收益率、銷售增長率、獨董比例、負債水平為匹配變量,用前一期變量對當期被解釋變量進行回歸降低內生性問題。],匹配后用DID分析。為政策實施啞變量,表示在披露年前,表示處于披露年。當公司i為披露組,,否0。

(3)

以2016-2018年披露精準扶貧信息企業為樣本,設計如下模型檢驗H3b:

(4)

四、實證分析

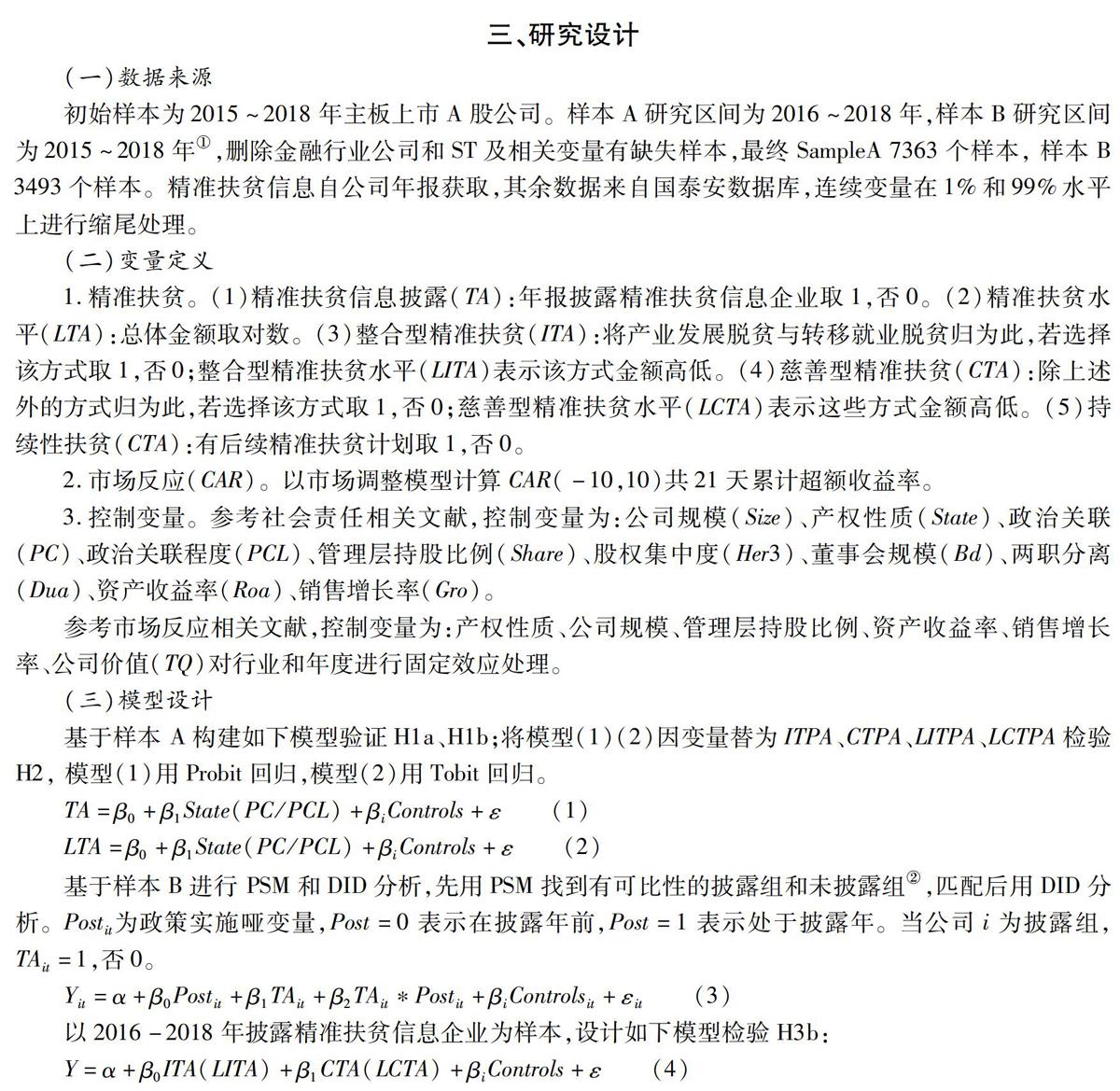

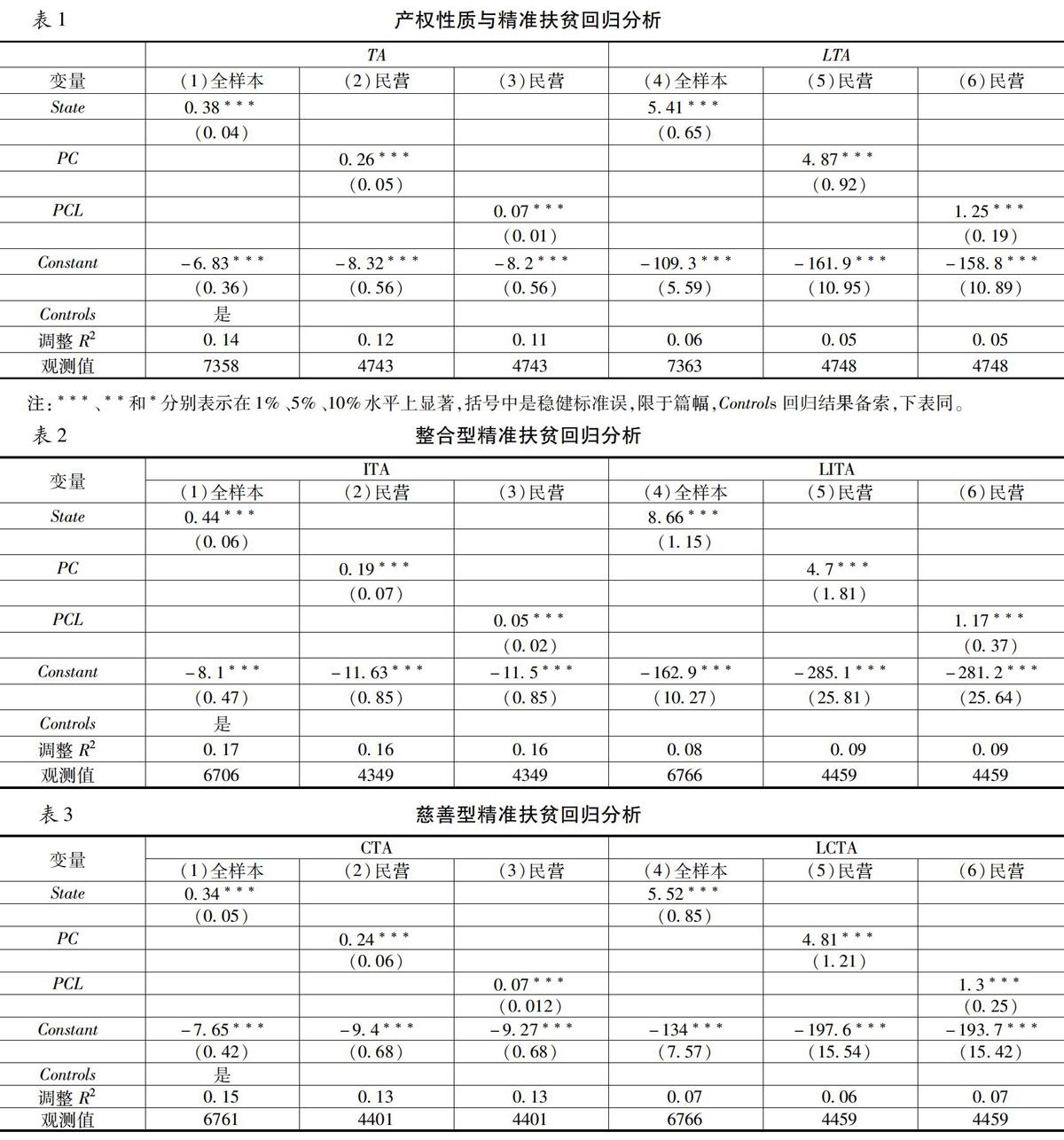

(一)產權性質與企業精準扶貧行為實證分析[ 限于篇幅,描述性統計與相關性分析結果備索。]

表1 (1)和(4)產權性質系數顯著為正,國有企業較民營企業更積極扶貧。 (2)和(5)政治關聯系數顯著為正,政治關聯民營企業相較非政治關聯企業扶貧更積極; (3)和(6)政治關聯程度系數顯著為正,民營企業政治關聯水平越高扶貧越積極。

表2產權性質系數顯著高于表3各變量對應系數,國有企業更投入整合型扶貧長期模式。表2政治關聯及程度系數顯著低于表3對應系數,政治關聯企業偏好慈善型精準扶貧。

(二)精準扶貧信息披露的市場反應實證分析

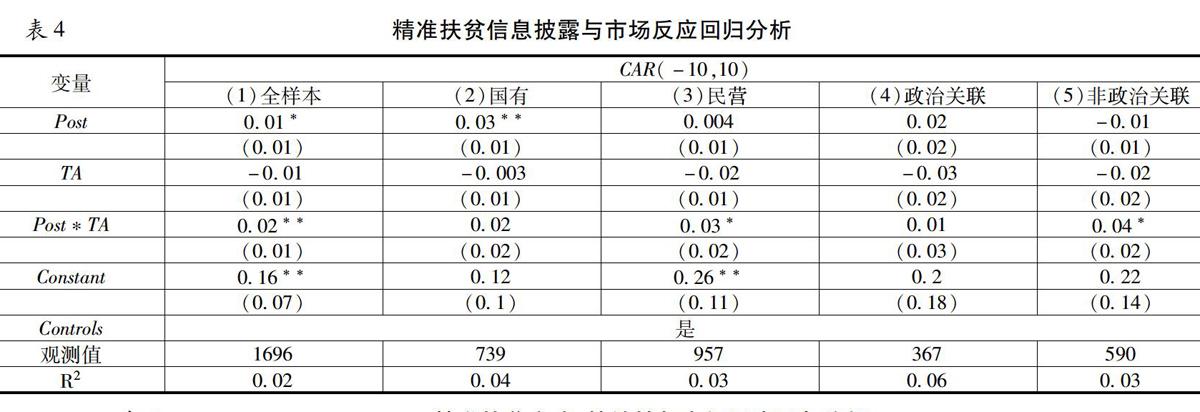

先鄰近1對1匹配為披露公司匹配得分最接近的未披露公司[① 限于篇幅,傾向得分匹配及平衡性檢驗過程及效果備索。]①,接著DID分析。表4 (1) Post*TA系數顯著為正,企業精準扶貧信息披露受到市場好評。(2)和(3)中國有企業Post*TA系數不顯著,國有企業披露精準扶貧信息未獲積極市場反應;民營企業Post*TA系數顯著為正,市場給予披露精準扶貧信息的民營企業更積極反應。(4)和(5)中非政治關聯民營企業Post*TPA系數顯著為正,政治關聯該系數不顯著,非政治關聯企業披露扶貧信息比未披露公司獲更積極市場反應。

表5(1)和(2)慈善型精準扶貧系數顯著為正,慈善型精準扶貧產生積極市場反應。(3)和(4)持續性扶貧Post*TA系數顯著為正,扶貧持續性帶來積極市場反應。

1用 OLS代替Tobit回歸驗證。2對標準誤在個體和時間上進行雙重聚類處理。3將時間窗口縮小(-10,4)分析。4換用半徑匹配和核匹配方法。5選取連續披露公司分析。結論無顯著變化[ 限于篇幅,穩健性結果備索。]。

五、結論與啟示

基于精準扶貧信息披露改革事件,以2015-2018年A股上市公司為樣本研究我國制度背景下企業精準扶貧行為動因與方式選擇及市場反應,間接檢驗監管機構精準扶貧信息披露改革效果。研究表明:(1)國有企業較民營企業精準扶貧更積極,方式上側重整合型精準扶貧;政治關聯民營企業較非政治關聯企業更積極扶貧,且政治關聯程度越大扶貧越積極,偏重慈善型精準扶貧。(2)企業精準扶貧信息披露獲得積極市場反應;民營企業較國有企業披露精準扶貧信息市場反應更積極,尤其在非政治關聯民營企業更明顯。此外企業保持扶貧持續性,進行慈善扶貧行為,越容易獲得市場認可。整體表明精準扶貧信息披露改革成效顯著。

本文啟示如下:企業應重視精準扶貧并主動披露扶貧信息以更好提升市場表現。將精準扶貧融入經營管理理念,保持扶貧行為持續性;其次全面客觀披露扶貧信息,提升信息披露質量。監管機構應健全精準扶貧信息披露制度以使扶貧信息發揮經濟價值。詳細規范扶貧信息披露內容與形式,增強對企業扶貧及披露行為監督,提高信息有效性以恰當引導市場資金流向,形成企業扶貧—金融市場獎勵的良性循環機制,發揮資本市場普惠金融功能。此外政府部門要采取合適措施正確引導企業扶貧,以更好集聚企業力量助推精準扶貧事業。

參考文獻:

[1] 許年行,李哲.高管貧困經歷與企業慈善捐贈[J].經濟研究,2016,51(12):133-146.

[2] Garriga E.,Melé D. Corporate Social Responsibility Theories: Mapping the Territory[J]. Journal of business ethics, 2004, 53(1-2): 51-71.

[3] Godfrey P. C.The Relationship between Corporate Philanthropy and Shareholder Wealth:A Risk Management perspective [J]. Academy of Management Review,2005,30(4):777-798.

[4]Su W.,Peng M. W.,Tan W.,Cheung Y. L. The Signaling Effect of Corporate Social Responsibility in Emerging Economies[J]. Journal of business Ethics, 2016, 134(3): 479-491.

[5] 李四海,李曉龍,宋獻中.產權性質、市場競爭與企業社會責任行為——基于政治尋租視角的分析[J].中國人口·資源與環境,2015,25(01):162-169.

[6] 朱松.企業社會責任、市場評價與盈余信息含量[J].會計研究,2011,(11):27-34+92.

[7] 張勝,張雯,于富生.企業產權、社會責任信息披露與市場反應——來自我國上市公司的經驗證據[J].經濟管理,2012,34(11):44-52.

[8] 江炎駿,徐勇,劉得格,周美華.企業社會責任信息披露的市場反應——基于我國上市公司發布社會責任報告的事件研究[J].經濟與管理研究,2011(08):123-128.

[9] Haley U. C. V. Corporate Contributions as Managerial Masques: Reframing Corporate Contributions as Strategies to Influence Society[J]. Journal of Management Studies, 1991, 28(5): 485-510.

[10] 朱富強.“為己利他”行為機理與道德原則的確立:論社會道德的微觀行為基礎[J].上海財經大學學報,2015,17(03):22-31.

[11] 鄭琴琴,陸亞東.“隨波逐流”還是“戰略選擇”:企業社會責任的響應機制研究[J].南開管理評論,2018,21(04):169-181.

[12]張春敏,劉文紀.從國有企業的性質看國有企業的社會責任[J].前沿,2007(12):80-84.

[13]Li S.,Song X.,Wu H. Political Connection, Ownership Structure, and Corporate Philanthropy in China: A Strategic-Political Perspective[J]. Journal of Business Ethics, 2015, 129(2): 399-411.

責任編輯:蕭敏娜

猜你喜歡

民生周刊(2016年20期)2016-11-11 13:39:21

人間(2016年28期)2016-11-10 21:29:58

人間(2016年28期)2016-11-10 21:22:47

知音勵志·社科版(2016年9期)2016-11-09 07:05:04

知音勵志·社科版(2016年8期)2016-11-05 05:50:11

人間(2016年26期)2016-11-03 16:15:11

現代經濟信息(2016年19期)2016-10-20 21:07:19

商(2016年27期)2016-10-17 05:42:30

科技視界(2016年20期)2016-09-29 12:23:49