新能源汽車:“蘋果時代”來了

2020-03-25 08:10:29林楠

支點 2020年2期

林楠

中國新能源汽車后補貼時代,將百舸爭流。

到2020年底,新能源汽車補貼將有可能完全退出,隨之而來的是嚴格的雙積分考核,以及大量外資新能源汽車涌入中國。

天風證券相關研報認為,補貼時代過后,新能源汽車產銷波動將隨之平滑,更趨近于傳統車市的淡旺季節點,特斯拉Model 3、大眾ID.3的量產,將使中國電動車市場進入充分競爭階段。

同時,就像蘋果的崛起扶持了一大批中國手機供應商,并間接推動中國手機品牌后起之秀華為、OPPO、小米在手機行業的發展壯大一樣,國產特斯拉也將給中國眾多產業鏈配套企業帶來機會。

汽車行業的“蘋果時代”

2020年1月7日,首批國產Model 3的交付,標志著新能源汽車行業的“蘋果時代”來了。

眾所周知,蘋果的崛起,扶持了一大批中國手機供應商。根據蘋果披露的2019蘋果全球200大供應商名錄,中國供應商占到86家,占比43%。蘋果在2012年首次披露的156家供應商名單中,僅8家來自中國,中國企業所得利潤僅占單臺手機利潤的2%。

中國手機產業鏈的崛起,間接推動了中國手機品牌后起之秀華為、OPPO、小米的發展壯大,目前它們的市場份額逐漸接近甚至超越了蘋果。

Model 3在美國已成爆款明星車型。2019年,其單款車型在美國新能源汽車的市場占有率,從2019年初的38.9%迅速上升至57.7%。

首批國產Model 3已經交付,這意味著特斯拉有望在中國市場復刻美國的成功。特斯拉中國工廠已于2019年9月竣工并進入調試、產能爬坡階段,預計一期產能可達15萬輛/年。

天風證券相關研報顯示,達產后,中國工廠將進一步提升Model 3的交付能力,而中國較低的人工成本、制造成本,完備的零部件產業配套和提升的規模效應,也將提振特斯拉的盈利、造血能力,支撐其未來車型的迭代創新。國產特斯拉也將如蘋果一樣,給中國眾多產業鏈配套企業帶來機會。

特斯拉還將促進汽車供應鏈變革。

傳統汽車廠家在產品定位上,有著豐富的產品線,覆蓋多種消費場景和需求配置,庫存多;特斯拉則由電動超跑向下滲透至中高端電動車,再滲透至大眾款電動車型,精耕細作,庫存少。

傳統汽車廠家在銷售上,是以4S店為主要經銷體系,特斯拉則采取“體驗店+網上預訂”直銷模式。

傳統汽車廠家在供應鏈上,采取多級配套模式,OEM供應商可分為一級系統集成商、二三級配件配套商及通用件配套商,汽車零部件產業鏈長,數量多達兩三萬個,對庫存、物流、經銷商的管理帶來極大挑戰;與燃油車相比,特斯拉電動車零部件數減少了三分之一,又由于采取垂直采購,破除了傳統汽車多層級供應商配套模式。

特斯拉的直采模式,極大地減少了渠道成本。集中的產品線,又極大地利用了標準化帶來的規模效應。這些扁平化的供應鏈舉措,均可增加單一供應商份額,利潤率也會高于傳統零部件企業。

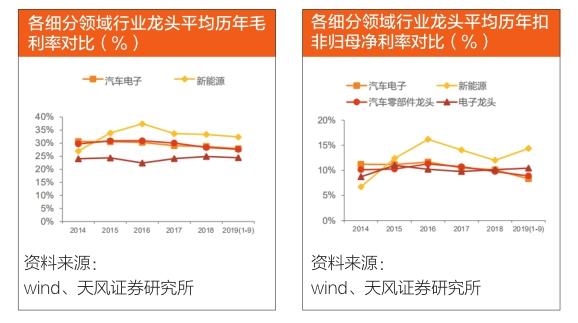

天風證券相關研報顯示,從中國2015年至2019年前三季度各領域代表企業的平均毛利率看,新能源汽車零部件的毛利率水平最高。未來伴隨新能源汽車放量,新能源高端供應鏈相關零部件企業有望收獲更大盈利空間。

產銷將趨于平穩

2014年,政府啟動新能源汽車補貼,成功推動產業快速增長。隨著產業成熟及過度補貼弊端漸顯,2017年政府制定了補貼“破退”進程,政策由“補貼獎勵”轉向“雙積分推動”。

天風證券相關研報顯示,2017年以來,新能源乘用車滲透率逐步提升至4.35%,純燃油車占比穩步下降。2017年1月至2019年10月,純汽油動力的乘用車銷量占比從98.8%下降到了93.8%。

2019年10月,非純汽油動力類型的銷量,主要由普通油電混動、純電動、插電混動、天然氣車貢獻,其滲透率分別為2.8%、2.2%、0.8%、0.4%。2019年1-10月,新能源車(BEV純電動車+PHEV插電式混合動力汽車)滲透率提升至4.35%。

自2017年補貼退坡以來,行業產銷節奏隨著退坡時間點而波動。退坡前的搶裝潮,使得退坡前銷量激增,主要體現為新能源純電動車銷量滲透率的大幅提升。

另外,新能源車企生產節奏和新產品上市節奏,也受補貼退坡時間點影響。2019年6月,新能源汽車銷量激增,但退坡后連續4個月同比下滑。2019年1-10月,新能源汽車銷量85.8萬輛,同比上升15.1%,預計2019年全年新能源汽車銷量同比持平。

2020年為新能源汽車補貼收官之年,補貼將完全退出。預計新能源汽車產銷波動將隨之平滑,更趨近于傳統車市的淡旺季節點。

國門逐步放開,競爭加劇

值得注意的是,新能源外資企業股比限制放開,海外車廠入華加速。2018年6月,發改委、商務部發布《外商投資準入特別管理措施(負面清單)(2018年版)》,取消了專用車、新能源汽車最高50%的外資股比限制,以及最多兩家合資企業的限制。

隨后,特斯拉迅速進入中國籌備建廠,最終落戶上海,成為放寬汽車行業外資股比限制后我國第一家外商獨資車企;寶馬、大眾、豐田也紛紛尋找中國企業“聯姻”,加快新能源車型產品的研發和投放。

同時,動力電池“白名單”也已取消,外資電池廠獲準進入中國。2019年6月,工信部發文廢止《汽車動力蓄電池行業規范條件》,第一、第二、第三、第四批符合規范條件企業目錄同時廢止,這標志著中國電池“白名單”廢除,也意味著日韓電池SK、LG、三星SDI、松下將成為國內電動車車企的新選擇。

中國即將成為全球新能源汽車電池配套主戰場之一。“白名單”的取消,使得原先半停工的日韓電池廠投資加速:SKI常州工廠及配套隔膜工廠,預計2020年全面量產;三星SDI開啟了西安二期建設計劃和天津工廠建設計劃;LG除2023年全面達產的南京工廠外,還將和吉利、華友鈷業合資生產動力電池及配套上游材料;松下也擴建了大連工廠,蘇州、無錫產地于2019年和2020年投產。外資電池廠的加入,必將帶來鯰魚效應,加劇中國電池供應鏈的競爭。

天風證券相關研報表示,“2020年多款重磅合資車型進入中國,市場即將進入充分競爭階段”。

2020年,特斯拉國產化Model 3交付,大眾MEB平臺的ID.3也將通過上汽大眾安亭MEB工廠國產,ABB、沃爾沃等車企也均有多款車型上市,外資電動化步伐加快,大舉進入中國市場,將進一步豐富中國新能源車市場選擇,市場競爭將日趨激烈。

后補貼時代來臨

在新能源汽車上,政府政策由“補貼獎勵”轉向“雙積分推動”。2017年9月,工信部、財政部、商務部、海關總署、質檢總局五部委聯合發布了雙積分政策——《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》,提出車企雙積分考核方法,規定2019年和2020年度,新能源汽車積分比例要求分別為10%、12%。該辦法自2018年4月1日正式落地實施。

2019年9 月11日,工信部對修改《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》發布征求意見稿。修改意見中,2021-2023年度,新能源汽車積分比例要求分別為14%、16%、18%,按照每年2%的比例提升。

這將對新能源車的產量和銷量造成較大影響。

天風證券相關研報預測,在產量端,預計到2023年,車企為雙積分達標所需新能源車產量至少為386萬輛,對應中國新能源乘用車滲透率,從2018年的4.6%上升至2023年的15.4%(以2023年乘用車銷量為2500萬輛作為假設),2018-2023年預計新能源乘用車產量復合增長率約30%。

銷量端:2019年12月3日,工信部發布《新能源汽車產業發展規劃(2021-2035年)(征求意見稿)》。該規劃提出,到2025年,新能源汽車(包括新能源乘用車和新能源商用車)新車銷量占比達到 25%左右。基于此,若2025年中國汽車銷量達3000萬輛,則2025年新能源汽車銷量可達750萬輛。

新能源車進入產品時代

天風證券相關研報表示,“通過對真實需求的研究發現,高端新能源車的需求受補貼政策影響較小,銷售質量和真實性較高。未來的電動車,將走向‘高端車新能源化和‘中低端新能源車運營化的兩大方向”。

新能源車型越高端,銷售真實性越高。30萬-40萬元及40萬元以上的新能源車型真實銷量占比,在2019年均維持了100%,13萬-20萬元、20萬-30萬元的新能源車真實銷量占比,則在50%-80%之間波動,體現了隨搶裝節奏波動的特征。

同時,中高端新能源份額持續提升。30萬元以上的新能源車型占比無懼補貼退坡,具備強大成長屬性,銷量占比從2017年10月的6.2%,上升到了2019年10月的25.4%,增長9.2個百分比。

其中,30萬-40萬元區間的銷量占比一直較低,這一價格帶產品較少,仍處于藍海,特斯拉國產Model 3定價32.38萬元,扣除補貼后售價29.91萬元,上海工廠大規模量產后,這一價格帶具備較大擴張潛力。

此外,13萬-20萬元為運營車型的核心價格帶。30萬元以下的新能源車型,因使用經濟性而成為運營車輛租賃公司、滴滴車主等的選擇。補貼的大幅退坡,使得13萬元以下車型相對燃油車的價格優勢喪失,產品力不足以與同級別燃油車抗衡,續航、性能也不適合作為網約車使用,其在租賃用途車型銷量中的占比,從2017年10月的39.4%,下降到了2019年10月的13.4%。

13萬-20萬元的車型,逐漸成為租賃用途車型核心價格帶。2019年以來,其在租賃銷量中的份額迅速上升至65%左右。

2015年起,廣深、佛山、昆明、太原、大連、沈陽、鄭州陸續出臺措施加快網約車、出租車電動化發展。網約車、出租車市場,為中低端新能源市場的重要需求來源,新增網約車與燃油出租車、公務用車的存量替代,也是重要的增長驅動點。

天風證券相關研報認為,在“高端車新能源化”和“中低端新能源車運營化”的兩大方向判斷下,未來真實需求帶中的中高價位帶(30萬元以上),以及運營需求帶的中低價位帶(20 萬元以下)均有快速增長潛力,而A00帶(微型轎車)需求將逐漸萎縮。

猜你喜歡

汽車維修與保養(2020年11期)2020-11-23 12:40:39

汽車與安全(2019年9期)2019-11-22 09:48:03

海峽姐妹(2019年8期)2019-09-03 01:01:00

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

少年科學(2006年1期)2006-02-07 09:36:48