新一代信息技術(shù)能否成為動力變革的重要支撐 ?

2020-03-11 13:18:05馬文君蔡躍洲

改革 2020年2期

馬文君 蔡躍洲

摘 ? 要:新一代信息技術(shù)作為新一輪科技革命的核心,可以通過“產(chǎn)業(yè)機制”和“賦能機制”推動和支撐經(jīng)濟發(fā)展動力變革。本文收集14 514家樣本企業(yè),通過文本分析挖掘比照《戰(zhàn)略性新興產(chǎn)業(yè)分類(2018)》重新劃分樣本企業(yè)行業(yè)歸屬。在此基礎(chǔ)上,篩選高成長企業(yè),將其行業(yè)分布與新一代信息技術(shù)及其他戰(zhàn)略性新興細分行業(yè)對比,并構(gòu)造表征新一代信息技術(shù)的代理變量,就其與省域經(jīng)濟增長及全要素生產(chǎn)率的關(guān)系進行計量檢驗。結(jié)果表明:雖然戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)在樣本企業(yè)中占比僅為30%左右,但篩選出的高成長企業(yè)60%以上都歸屬于戰(zhàn)略性新興產(chǎn)業(yè);高成長企業(yè)中又有60%~70%屬于新一代信息技術(shù)產(chǎn)業(yè)及數(shù)字創(chuàng)意產(chǎn)業(yè)。面板分析結(jié)果顯示,新一代信息技術(shù)對省域經(jīng)濟增長有著明顯的促進作用,但并不能提升全要素生產(chǎn)率;新一代信息技術(shù)已成為促進我國經(jīng)濟發(fā)展動力變革的重要支撐,但主要是通過產(chǎn)業(yè)機制來實現(xiàn)。未來我國應(yīng)著力進行生產(chǎn)組織、設(shè)施完善、人員培訓(xùn)等方面的適應(yīng)性改造,發(fā)掘新一代信息技術(shù)賦能機制方面的潛力。

關(guān)鍵詞:新一代信息技術(shù);動力變革;產(chǎn)業(yè)機制;賦能機制

中圖分類號:F49 ? 文獻標(biāo)識碼:A ? 文章編號:1003-7543(2020)02-0040-17

我國經(jīng)濟發(fā)展新常態(tài)的出現(xiàn)是人口紅利逐步消失、資源環(huán)境約束增大背景下要素和投資規(guī)模驅(qū)動模式難以為繼的必然結(jié)果。實現(xiàn)我國經(jīng)濟高質(zhì)量發(fā)展,必須尋找增長新動能,推動“質(zhì)量變革、效率變革、動力變革”。而2008年全球金融危機后,特別是2010年以后逐步興起的世界新一輪科技革命和產(chǎn)業(yè)革命,為培育經(jīng)濟增長新動能、實現(xiàn)動力變革提供了重要的歷史機遇。

在新一輪科技革命中,新一代信息技術(shù)發(fā)揮了關(guān)鍵推動作用,在新技術(shù)體系中處于核心地位。根據(jù)創(chuàng)新經(jīng)濟學(xué)、發(fā)展經(jīng)濟學(xué)、增長經(jīng)濟學(xué)的相關(guān)理論和工業(yè)革命以來的歷史經(jīng)驗,特定領(lǐng)域的重大技術(shù)變革將引致新興產(chǎn)業(yè)快速成長,帶來主導(dǎo)產(chǎn)業(yè)的接續(xù)更替,實現(xiàn)新舊動能轉(zhuǎn)換。按照上述主張,伴隨著新一輪科技革命的不斷演進,新一代信息技術(shù)產(chǎn)業(yè)有望實現(xiàn)快速成長,成為經(jīng)濟增長新動能。而且,新一代信息技術(shù)還能滲透于信息通信技術(shù)(ICT)行業(yè)以外的其他行業(yè)部門并提升其效率(全要素生產(chǎn)率),從而間接為宏觀經(jīng)濟增長提供支撐。這意味著新一代信息技術(shù)理論上可以通過關(guān)聯(lián)產(chǎn)業(yè)壯大和賦能其他產(chǎn)業(yè)兩種機制推動我國經(jīng)濟發(fā)展的動力變革,這里分別稱之為“產(chǎn)業(yè)機制”和“賦能機制”。

從經(jīng)濟運行實踐來看,2010年以來,伴隨大數(shù)據(jù)、云計算等新一代信息技術(shù)的商業(yè)化應(yīng)用,諸如網(wǎng)約車、共享單車、手機支付等新經(jīng)濟、新模式不斷涌現(xiàn)。盡管人們能夠較為直觀地感受到新一代信息技術(shù)帶來的效率提升和創(chuàng)新活力,但考察新一代信息技術(shù)與動力變革關(guān)系的定量實證研究并不多見。這很大程度上源于官方公開數(shù)據(jù)的缺失。現(xiàn)有官方統(tǒng)計體系與工業(yè)化成熟階段的經(jīng)濟結(jié)構(gòu)相對應(yīng),無法反映以新一代信息技術(shù)為代表的(戰(zhàn)略性)新興產(chǎn)業(yè)結(jié)構(gòu)特征。為此,本文從微觀企業(yè)數(shù)據(jù)文本挖掘和重新分類入手,通過統(tǒng)計和計量手段展開實證分析,就新一代信息技術(shù)支撐動力變革的上述兩種機制和對經(jīng)濟增長影響的綜合效應(yīng)(以下簡稱“增長綜合效應(yīng)”)進行驗證。

一、相關(guān)文獻綜述及機制梳理

(一)技術(shù)革命與動力變革

發(fā)展經(jīng)濟學(xué)和經(jīng)濟史學(xué)相關(guān)理論指出:“起飛之后的經(jīng)濟增長,只能由一系列主導(dǎo)部門來支撐,因為每一個主導(dǎo)部門過一段時間注定要減速”[1];“任何時期一國經(jīng)濟中具有強大動力的先導(dǎo)部門總是經(jīng)濟迅速增長的焦點,他們通過各種鏈條帶動了經(jīng)濟中其他方面的增長”[2]。因此,從產(chǎn)業(yè)層面來講,經(jīng)濟新動能應(yīng)集中于那些正處于高增長階段或增長爆發(fā)前夜的各種新興產(chǎn)業(yè),即“先導(dǎo)部門”和新的“主導(dǎo)部門”。

從創(chuàng)新經(jīng)濟學(xué)及技術(shù)革命視角來看,新興產(chǎn)業(yè)和先導(dǎo)部門的出現(xiàn)是周期性技術(shù)革命(或科技革命)推動的結(jié)果,也是實現(xiàn)經(jīng)濟增長(發(fā)展)動力變革的重要源泉。早在20世紀(jì)30年代末,熊彼特便發(fā)現(xiàn)工業(yè)革命以后世界經(jīng)濟增長呈現(xiàn)50~60年的周期性變化①。弗里曼、佩雷茲等對技術(shù)革命進行了界定,指出當(dāng)多個關(guān)聯(lián)的通用目的技術(shù)(General Purpose Technology, GPT)領(lǐng)域同時或相繼出現(xiàn)激進式創(chuàng)新時往往會引發(fā)技術(shù)革命[3-4]。他們還主張,工業(yè)革命以來已經(jīng)確定發(fā)生的五次技術(shù)革命同樣呈現(xiàn)周期性特征②;兩次技術(shù)革命出現(xiàn)的間隔在50年左右③。在發(fā)生時間上,技術(shù)革命與經(jīng)濟長周期之間存在耦合,即幾乎每一輪技術(shù)革命的標(biāo)志性事件都會在上一輪經(jīng)濟長周期的下降階段出現(xiàn),比新一輪經(jīng)濟長周期的起點(及上升階段)提前10~20年[5-6]。技術(shù)革命周期和經(jīng)濟長周期之間的規(guī)律性耦合有其內(nèi)在的微觀基礎(chǔ)。每一次技術(shù)革命都是對既有技術(shù)體系和經(jīng)濟均衡的顛覆性沖擊,每一個社會成員和微觀主體面對沖擊時都有一個適應(yīng)的過程。有的微觀主體在原有技術(shù)體系下沒有太多的既得利益和沉沒成本,能夠積極擁抱新的技術(shù)體系。更多的微觀主體則是原有技術(shù)體系的既得利益者,在新一輪技術(shù)革命萌芽階段,出于維護自身利益的考慮會本能地進行抵制。這樣新技術(shù)體系從出現(xiàn)到全面推廣應(yīng)用,需要經(jīng)歷一段相當(dāng)長的接受和適應(yīng)過程,一旦跨越了社會成員接受的臨界點,便會引發(fā)大規(guī)模的投資需求,引導(dǎo)全社會要素資源向新技術(shù)領(lǐng)域大量集聚,人們的生活消費方式也將發(fā)生重大變化并引發(fā)新需求,從而使經(jīng)濟進入新一輪經(jīng)濟長周期的繁榮和上升階段。

Castellacci從熊彼特創(chuàng)新理論出發(fā),對經(jīng)濟長周期上升階段的微觀機制進行了類似分析。他主張,經(jīng)濟長周期的上升階段是技術(shù)革命帶來的新產(chǎn)品、新過程從創(chuàng)新者向其他企業(yè)和部門擴散的時期[5]。隨著模仿者群體的全面出現(xiàn),需要更多的投資和工人;于是出現(xiàn)乘數(shù)效應(yīng),對經(jīng)濟的整體作用也迅速增強。Castellacci進一步指出,經(jīng)濟長周期的上升階段同時也是經(jīng)濟結(jié)構(gòu)出現(xiàn)激進變化的時期;隨著新技術(shù)的擴散,新興的產(chǎn)業(yè)部門逐漸成為(新的)主導(dǎo),而原有的(主導(dǎo))產(chǎn)業(yè)部門則逐步衰退[5]。工業(yè)革命以來的五次技術(shù)革命,每一次基本上都遵循著上述新舊主導(dǎo)產(chǎn)業(yè)接續(xù)更替的規(guī)律(見表1)。紡織、煤炭、鐵路、鋼鐵、電力、石化、汽車、芯片等先后成為新的主導(dǎo)產(chǎn)業(yè),為不同長周期的經(jīng)濟繁榮提供新動能。

(二)信息通信技術(shù)與經(jīng)濟增長

2010年以來加速演進的世界新一輪科技革命本質(zhì)上是以(移動)互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等新一代信息技術(shù)為核心,涵蓋新能源、新材料、生物等關(guān)聯(lián)通用目的技術(shù)(GPT)的第六次技術(shù)革命。根據(jù)此前五次技術(shù)革命與經(jīng)濟長周期相互耦合以及主導(dǎo)產(chǎn)業(yè)接續(xù)更替的內(nèi)在規(guī)律,以新一代信息技術(shù)為代表的戰(zhàn)略性新興產(chǎn)業(yè),應(yīng)成為中國乃至全球的接續(xù)主導(dǎo)產(chǎn)業(yè),并為我國經(jīng)濟增長提供新動能。2010年10月,國務(wù)院出臺《關(guān)于加快培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的決定》,其初衷就是要順應(yīng)世界新一輪科技革命和產(chǎn)業(yè)變革的趨勢,搶占經(jīng)濟科技制高點。如果能夠圍繞新一代信息技術(shù)形成接續(xù)主導(dǎo)產(chǎn)業(yè),將極大提升經(jīng)濟發(fā)展質(zhì)量。與此同時,信息技術(shù)作為通用目的技術(shù)(GPT)所具備的滲透性及協(xié)同性,使得新一代信息技術(shù)可以通過對其他(傳統(tǒng))產(chǎn)業(yè)賦能提效促進宏觀經(jīng)濟發(fā)展,而提高效率(全要素生產(chǎn)率)正是當(dāng)前動力變革和高質(zhì)量發(fā)展的核心目標(biāo)。

信息通信技術(shù)與經(jīng)濟增長之間的關(guān)系早在20世紀(jì)80年代就備受關(guān)注。當(dāng)時,以個人電腦為代表的ICT得到廣泛應(yīng)用,但諾貝爾經(jīng)濟學(xué)獎得主羅伯特·索洛提出了著名的“索洛悖論”,質(zhì)疑ICT在提高生產(chǎn)率方面的作用①。此后,很多美國學(xué)者著手從實證角度考察ICT對經(jīng)濟增長和生產(chǎn)率的影響。Oliner & Sichel從增長核算出發(fā)測算ICT資本對美國經(jīng)濟增長及勞動生產(chǎn)率的貢獻,指出ICT資本對于美國經(jīng)濟增長和勞動生產(chǎn)率的貢獻很小[6]。Stiroh分析了計算機與經(jīng)濟增長之間的關(guān)系,得出的結(jié)論與Oliner & Sichel的研究[6]存在較大差異,認(rèn)為計算機對傳統(tǒng)要素投入的替代對20世紀(jì)80年代美國經(jīng)濟復(fù)蘇發(fā)揮了重要作用[7]。Jorgenson et al. 的測算和實證分析也得到類似結(jié)論,指出ICT對(美國)經(jīng)濟增長的貢獻主要來自其替代效應(yīng),即摩爾定律作用下ICT硬件價格持續(xù)快速下降形成的對其他產(chǎn)品的替代[8]。除替代效應(yīng)外,David & Wright指出,ICT在信息產(chǎn)生、存儲和傳遞方面發(fā)揮著重要作用,能夠增強生產(chǎn)過程中要素間的協(xié)同性,降低信息不對稱帶來的市場失靈,因而有助于使用部門全要素生產(chǎn)率提升[9]。協(xié)同性作用的發(fā)揮源自ICT的滲透性。不少基于微觀和產(chǎn)業(yè)數(shù)據(jù)的實證分析都支持了ICT有利于提升生產(chǎn)率的判斷。Bartel et al. 利用閥門企業(yè)微觀數(shù)據(jù)的實證結(jié)果表明,ICT資本的應(yīng)用能夠縮短生產(chǎn)的準(zhǔn)備時間、運行時間和檢測時間,提升生產(chǎn)過程各環(huán)節(jié)的效率[10]。Ketteni et al.在產(chǎn)業(yè)層面的實證研究表明,ICT對于生產(chǎn)率有著正向影響,但影響程度會隨時間和行業(yè)的不同而變化,原因在于ICT滲透到不同行業(yè)過程中,圍繞新技術(shù)應(yīng)用需要重新調(diào)整生產(chǎn)組織結(jié)構(gòu)、重新培訓(xùn)員工,這些調(diào)整成本會制約ICT資本作用的發(fā)揮[11]。Fueki & Kawamoto發(fā)現(xiàn),由于互補性人力資本積累需要時間,ICT使用部門生產(chǎn)率的提升在時間上有著5~10年的滯后[12]。

國內(nèi)學(xué)者對于ICT與經(jīng)濟增長之間的關(guān)系也開展了相關(guān)的實證研究。張之光等采用計量工具就ICT與對中國經(jīng)濟增長的影響進行分析,但其兩次實證得到的結(jié)論存在較大差別[13-14]。蔡躍洲等將ICT對經(jīng)濟增長的機制進行了系統(tǒng)梳理,歸納出ICT的三大技術(shù)-經(jīng)濟特征,即滲透性、替代性和協(xié)同性,并明確將滲透性看作其他兩種特性發(fā)揮作用的基礎(chǔ)[15-16]。蔡躍洲和張鈞南在增長核算基礎(chǔ)上的計量分析也間接印證了ICT對中國宏觀全要素生產(chǎn)率的正向作用[15]。

近兩年來,隨著機器學(xué)習(xí)和人工智能技術(shù)的快速進步,以Brynjolfsson、Cockburn、Agrawal等為代表的學(xué)者開始關(guān)注人工智能(Artificial Intelligence, AI)對經(jīng)濟增長的作用機制。Brynjolfsson等認(rèn)為AI時代“索洛悖論”現(xiàn)象仍在延續(xù),即人工智能快速應(yīng)用的同時,美國乃至全球生產(chǎn)率出現(xiàn)普遍下降[17]。Brynjolfsson等梳理了四種可能的解釋——錯誤的預(yù)期、測算誤差、受益集中和效應(yīng)時滯[17]。Agrawal等則強調(diào)AI在研發(fā)和知識創(chuàng)造中所具備的技術(shù)-經(jīng)濟特征,即在大量樣本學(xué)習(xí)基礎(chǔ)上,可以實現(xiàn)原本需要大量實驗才能獲得的結(jié)果;這種特征使得AI能夠通過提高科研活動和知識生產(chǎn)效率來促進經(jīng)濟增長[18]。蔡躍洲和陳楠將其稱為人工智能技術(shù)的創(chuàng)造性特征,這種特征某種程度上也是能代表新一代信息技術(shù)所具備的新特征[16]。由于AI對經(jīng)濟增長的支撐是通過提升效率來實現(xiàn)的,因而仍屬于“賦能機制”。

(三)作用機制與研究思路

無論是既有的創(chuàng)新經(jīng)濟學(xué)、增長經(jīng)濟學(xué)等相關(guān)理論,還是有關(guān)(傳統(tǒng))ICT與經(jīng)濟增長的實證分析,都預(yù)示著新一代信息技術(shù)能夠為我國經(jīng)濟乃至全球經(jīng)濟的高質(zhì)量發(fā)展和動力變革提供支撐。從既有文獻梳理可以看出,新一代信息技術(shù)支撐動力變革的作用機制主要來自兩個方面,即“產(chǎn)業(yè)機制”和“賦能機制”。產(chǎn)業(yè)機制體現(xiàn)的是技術(shù)革命和創(chuàng)新發(fā)展的一般規(guī)律;作為世界新一輪科技革命和產(chǎn)業(yè)變革(或者說第六次技術(shù)革命)的核心,歸屬于新一代信息技術(shù)領(lǐng)域的相關(guān)細分行業(yè)有望在商業(yè)化進程加速過程中實現(xiàn)產(chǎn)業(yè)規(guī)模的快速增長,進而成長為接續(xù)主導(dǎo)產(chǎn)業(yè),為宏觀經(jīng)濟增長提供有力支撐。而賦能機制則是由信息通信技術(shù)滲透性、協(xié)同性等技術(shù)-經(jīng)濟特征所決定的;其核心在于新一代信息技術(shù)滲透于其他(傳統(tǒng))產(chǎn)業(yè)領(lǐng)域后所帶來的效率提升,最終也將表現(xiàn)為產(chǎn)業(yè)增加值和GDP的增長,而基于效率提升的增長恰恰是高質(zhì)量發(fā)展和動力變革的核心訴求① 。

然而,2010年《國務(wù)院關(guān)于加快培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的決定》發(fā)布以來,新一代信息技術(shù)作為增長新動能支撐動力變革和高質(zhì)量發(fā)展,基本還是停留在理論機制層面的推斷。迄今為止,學(xué)術(shù)界還鮮有定量方面的實證研究去驗證分析新一代信息技術(shù)對經(jīng)濟增長的作用機制及影響程度。這與新一代信息技術(shù)相關(guān)的數(shù)據(jù)嚴(yán)重缺失有關(guān)。

新一代信息技術(shù)通過產(chǎn)業(yè)機制推動經(jīng)濟發(fā)展動力變革的重要標(biāo)志就是其相關(guān)產(chǎn)業(yè)(或細分行業(yè))出現(xiàn)超常增長,有望在短期內(nèi)迅速成長為接續(xù)主導(dǎo)產(chǎn)業(yè)。如果能夠獲取新一代信息技術(shù)及其細分行業(yè)的產(chǎn)值、增加值、從業(yè)人員等相關(guān)數(shù)據(jù),通過這些指標(biāo)近年來的增長速度就很容易作出判斷。依托這些數(shù)據(jù),也能夠采用相應(yīng)的計量方法分析新一代信息技術(shù)與經(jīng)濟增長(或效率提升)之間的關(guān)系,從而對賦能機制及其綜合效應(yīng)進行驗證。實施上述檢驗的重要前提是,能夠收集到新一代信息技術(shù)產(chǎn)業(yè)及其細分行業(yè)的相關(guān)數(shù)據(jù)。然而,現(xiàn)行官方統(tǒng)計體系從未提供過新一代信息技術(shù)產(chǎn)業(yè)及其內(nèi)部細分行業(yè)的統(tǒng)計指標(biāo)②。這背后的根源在于,現(xiàn)行的國民經(jīng)濟行業(yè)分類本質(zhì)上是以往歷次技術(shù)革命的產(chǎn)物,適應(yīng)于工業(yè)文明成熟期的經(jīng)濟社會形態(tài)。而新一代信息技術(shù)及其他戰(zhàn)略性新興產(chǎn)業(yè),其領(lǐng)域及行業(yè)劃分則是適應(yīng)新一輪科技革命和產(chǎn)業(yè)變革要求設(shè)定的。兩種分類標(biāo)準(zhǔn)存在較大差別,在既有的國民經(jīng)濟行業(yè)分類體系下核算新一代信息技術(shù)等新興產(chǎn)業(yè)的相關(guān)數(shù)據(jù),存在較大難度。

近年來,微觀層面的各種數(shù)據(jù)資源日益豐富,這為我們繞開官方統(tǒng)計體系行業(yè)數(shù)據(jù)缺失的現(xiàn)實障礙提供了可能。本文從微觀企業(yè)數(shù)據(jù)入手,利用文本挖掘、統(tǒng)計分析等工具尋找替代的實證方案。現(xiàn)有的各種商業(yè)數(shù)據(jù)庫使我們可以收集到數(shù)以萬計的微觀企業(yè)樣本,從而在較大程度上保障統(tǒng)計意義上的代表性。首先,根據(jù)樣本企業(yè)的經(jīng)營范圍等相關(guān)信息,對照國家統(tǒng)計局發(fā)布的《戰(zhàn)略性新興產(chǎn)業(yè)分類(2018)》,利用文本分析挖掘手段,對樣本企業(yè)所屬行業(yè)進行重新劃分。其次,選取相關(guān)指標(biāo),按照一定的標(biāo)準(zhǔn),從樣本企業(yè)中篩選出一部分高成長企業(yè)。再次,考察被篩選高成長企業(yè)的行業(yè)分布狀況,如果有較大比例分布在新一代信息技術(shù)各細分行業(yè),則可以從側(cè)面對新一代信息技術(shù)支撐動力變革的“產(chǎn)業(yè)機制”進行驗證。最后,在企業(yè)細分行業(yè)歸屬重新劃分基礎(chǔ)上,利用各企業(yè)的經(jīng)營狀況、用工人數(shù)、所屬區(qū)域等數(shù)據(jù)信息,構(gòu)造表征新一代信息技術(shù)產(chǎn)業(yè)發(fā)展相關(guān)的指標(biāo),并結(jié)合其他宏觀指標(biāo)就新一代信息技術(shù)與(區(qū)域/省域)經(jīng)濟增長或效率提升的關(guān)系開展計量分析,對新一代信息技術(shù)支撐動力變革作用的增長綜合效應(yīng)和賦能機制進行檢驗。

二、高成長企業(yè)篩選與產(chǎn)業(yè)機制驗證

(一)高成長企業(yè)篩選思路及數(shù)據(jù)基礎(chǔ)

1.高成長企業(yè)篩選思路

高成長企業(yè)篩選是本文繞開現(xiàn)有統(tǒng)計體系行業(yè)數(shù)據(jù)缺失限制、間接驗證新一代信息技術(shù)各細分行業(yè)是否具備成為接續(xù)主導(dǎo)產(chǎn)業(yè)和增長新動能的關(guān)鍵所在。對于篩選過程中使用的判定指標(biāo)、判斷標(biāo)準(zhǔn),我們大致遵循了以下思路:

第一,企業(yè)成長性指標(biāo)選取。企業(yè)是對市場需求變化最為敏感的主體,對于那些潛在的高成長行業(yè),敏銳的企業(yè)家往往會提前布局,從資金、人力、研發(fā)等不同方面配置資源,進而率先實現(xiàn)企業(yè)資產(chǎn)規(guī)模和銷售收入等方面快速增長。因此,那些在員工人數(shù)、總資產(chǎn)、銷售收入、凈利潤等指標(biāo)出現(xiàn)超常規(guī)增長的企業(yè),其所處行業(yè)往往具備很大的增長潛力,不妨以此作為判別企業(yè)成長性的主要指標(biāo)。

第二,高成長企業(yè)標(biāo)準(zhǔn)設(shè)定。早在20世紀(jì)90年代,歐美學(xué)者便提出了多種界定高成長企業(yè)的標(biāo)準(zhǔn),但各個標(biāo)準(zhǔn)之間并無本質(zhì)上差別,基本上都包含“高增長率”“較長持續(xù)時間”“一定規(guī)模”三個條件。在實證研究中,也有很多采用就業(yè)、銷售額等指標(biāo)的增長率相對排名作為界定標(biāo)準(zhǔn)。我們借鑒上述做法,選取幾個不同時期各指標(biāo)增長率排名前1%的企業(yè)作為高成長企業(yè)篩選的初步標(biāo)準(zhǔn),并考慮被初步篩選企業(yè)相關(guān)指標(biāo)增長率水平的實際大小,對篩選范圍進行相應(yīng)的縮小或擴大。具體的考察期間是2013—2017年、2015—2017年兩個時間段。

第三,高成長企業(yè)篩選及高成長細分行業(yè)識別。根據(jù)步驟二設(shè)定的高成長企業(yè)標(biāo)準(zhǔn),對收集的樣本企業(yè)進行整理分析,分指標(biāo)、分時期篩選出高成長企業(yè),并對被篩選出的高成長企業(yè)所屬具體細分行業(yè)的分布情況進行分析。綜合考慮所有被篩選出樣本企業(yè)的行業(yè)分布集中度,將那些在不同指標(biāo)、不同期間均出現(xiàn)較多高成長企業(yè)的行業(yè)確定為具備高成長態(tài)勢的細分行業(yè)。

第四,新一代信息技術(shù)支撐動力變革的產(chǎn)業(yè)機制驗證。將識別出的高成長細分行業(yè)同新一代信息技術(shù)所包含細分行業(yè)進行對比,就新一代信息技術(shù)是否通過產(chǎn)業(yè)機制支撐動力變革進行間接驗證。

2.數(shù)據(jù)來源及數(shù)據(jù)預(yù)處理

實證分析所依據(jù)的原始數(shù)據(jù)主要來自萬得數(shù)據(jù)庫中的上市公司、新三板以及產(chǎn)權(quán)交易企業(yè)數(shù)據(jù),涵蓋了來自主板市場、中小板、創(chuàng)業(yè)板、新三板的上市公司以及各地產(chǎn)權(quán)交易所掛牌交易企業(yè)共計約30萬家企業(yè)。

由于準(zhǔn)入和監(jiān)管的要求,主板市場、中小板、創(chuàng)業(yè)板、新三板的上市公司和掛牌交易企業(yè)提供了更為詳實的數(shù)據(jù)資料,包括財務(wù)數(shù)據(jù)和企業(yè)經(jīng)營基本信息等,且有一定時期內(nèi)連續(xù)的數(shù)據(jù)信息。考慮到高成長企業(yè)篩選過程中需要考察較長的時間跨度以減少各種偶然因素帶來的沖擊,加上數(shù)據(jù)質(zhì)量方面的考慮,最終將微觀企業(yè)樣本的選擇鎖定在上市公司(含主板、中小板、創(chuàng)業(yè)板)和新三板及其他掛牌交易企業(yè),從30萬家企業(yè)中初步篩選出14 514家企業(yè)作為后續(xù)實證分析的基礎(chǔ)數(shù)據(jù)。

選擇上述企業(yè)對于篩選高成長企業(yè)、識別高成長行業(yè)還有以下兩點優(yōu)勢:其一,無論是中小板、創(chuàng)業(yè)板還是新三板,都對上市或掛牌企業(yè)設(shè)定了經(jīng)營和成長方面的門檻;其二,上市或掛牌企業(yè)大多具有創(chuàng)新創(chuàng)業(yè)相關(guān)屬性,其經(jīng)營范圍很多也屬于新一代信息技術(shù)或其他戰(zhàn)略性新興產(chǎn)業(yè)。如果從這些樣本中篩選的高成長企業(yè)行業(yè)歸屬與新一代信息技術(shù)沒有太多關(guān)聯(lián),那么基本可以否定新一代信息技術(shù)對動力變革的支撐作用;如果有較大比例歸屬于新一代信息技術(shù),至少可以側(cè)面印證新一代信息技術(shù)的支撐作用。還有一點需要特別說明的是,由于企業(yè)上市或掛牌時間不同,不同企業(yè)所能夠獲取的數(shù)據(jù)序列長短并不一致,部分企業(yè)有連續(xù)5年以上的數(shù)據(jù),部分企業(yè)僅有3年甚至2年的數(shù)據(jù),這意味著如果直接考察5年期平均增長率,則最后剩下的樣本數(shù)據(jù)將不足14 514家。另外,不同企業(yè)所能收集到的數(shù)據(jù)指標(biāo)的齊備程度也不同,其中,員工總數(shù)、資產(chǎn)總計、銷售收入/營業(yè)收入、營業(yè)利潤的數(shù)據(jù)相對來說比較齊全。基于上述原因,在識別高成長企業(yè)時主要依據(jù)“員工總數(shù)”“營業(yè)收入”“資產(chǎn)總計”“營業(yè)利潤”這4個指標(biāo)的增長率;在考察期限方面,則分別考察5年期(2013—2017年)和3年期(2015—2017年)兩個時間段平均增長情況。

收集到的樣本企業(yè)數(shù)據(jù),包含了企業(yè)經(jīng)營范圍等信息,并按照現(xiàn)行統(tǒng)計核算體系標(biāo)準(zhǔn)給出行業(yè)分類信息。然而,這種行業(yè)分類并不能完全滿足對新一代信息技術(shù)開展實證分析的要求。為此,參照《戰(zhàn)略性新興產(chǎn)業(yè)分類(2018)》公布的九大類、40個細分行業(yè)①,利用文本分析等數(shù)據(jù)挖掘手段對每個樣本企業(yè)的經(jīng)營范圍進行分析,據(jù)以對其所屬行業(yè)重新進行分類,并打上相應(yīng)的分類標(biāo)識。當(dāng)然,重新分類過程也結(jié)合了既有的企業(yè)行業(yè)分類信息輔助判斷,并涉及了部分戰(zhàn)略性新興產(chǎn)業(yè)以外的相關(guān)領(lǐng)域②。上述企業(yè)行業(yè)歸屬的重新分類既是后續(xù)實證工作得以開展的關(guān)鍵,又是本文實證研究的重要創(chuàng)新點。重新分類后的樣本企業(yè),歸屬于非戰(zhàn)略性新興產(chǎn)業(yè)的企業(yè)占大多數(shù),共計9829家,占比達67.7%;歸屬于戰(zhàn)略性新興產(chǎn)業(yè)的企業(yè)有4685家,占比達32.3%,其中,新一代信息技術(shù)產(chǎn)業(yè)有2567家,占比達17.7%。更為詳細的行業(yè)歸屬分布情況如表2(下頁)所示。

(二)不同指標(biāo)下高成長企業(yè)的篩選及其行業(yè)分布

1.基于員工總數(shù)的高成長企業(yè)篩選及行業(yè)分布

按照上文所述篩選思路,對樣本企業(yè)的員工總數(shù)增長率情況進行簡單的統(tǒng)計分析,并從中篩選出每個時間段增長率排名前1%的企業(yè)。由于員工總數(shù)的數(shù)據(jù)完整性相對最差,5年連續(xù)的企業(yè)只有4444家,而近3年連續(xù)的企業(yè)相對較多,有10 636家。其中,被篩選企業(yè)詳細信息及在戰(zhàn)略性新興產(chǎn)業(yè)九大類、40個細分行業(yè)中的分布情況如表3(下頁)所示。

綜合表3以及二次篩選企業(yè)的行業(yè)分布情況,對2015—2017年員工總數(shù)增長突出企業(yè)的行業(yè)分布可以大致作出如下判斷:第一,就業(yè)增長較高的被篩選企業(yè)60%以上歸屬于戰(zhàn)略性新興產(chǎn)業(yè);歸屬于戰(zhàn)略性新興產(chǎn)業(yè)的企業(yè)中,約47%屬于新一代信息技術(shù)產(chǎn)業(yè),加上屬于數(shù)字創(chuàng)意產(chǎn)業(yè)的企業(yè),合計占比超過60%;相關(guān)服務(wù)業(yè)也占據(jù)較大份額。第二,從戰(zhàn)略性新興產(chǎn)業(yè)細分行業(yè)來看,“互聯(lián)網(wǎng)與云計算、大數(shù)據(jù)服務(wù)”和“新興軟件和新型信息技術(shù)服務(wù)”行業(yè)企業(yè)在所有歸屬戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)中占比約40%,“新技術(shù)與創(chuàng)新創(chuàng)業(yè)服務(wù)”“數(shù)字創(chuàng)意與融合服務(wù)”“數(shù)字文化創(chuàng)意活動”“電子核心產(chǎn)業(yè)”“先進環(huán)保產(chǎn)業(yè)”和“其他相關(guān)服務(wù)”占比也相對較大。第三,“智能裝備制造產(chǎn)業(yè)”“資源循環(huán)利用產(chǎn)業(yè)”“生物醫(yī)藥產(chǎn)業(yè)”“生物農(nóng)業(yè)及相關(guān)產(chǎn)業(yè)”“太陽能產(chǎn)業(yè)”“下一代信息網(wǎng)絡(luò)產(chǎn)業(yè)”等都有企業(yè)歸屬。第四,在戰(zhàn)略性新興產(chǎn)業(yè)以外,員工總數(shù)高增長企業(yè)涉及的行業(yè)還包括“物流倉儲”“園林綠化”“房地產(chǎn)”等。

2.基于資產(chǎn)總計的高成長企業(yè)篩選及行業(yè)分布

根據(jù)資產(chǎn)總計增長率排名情況,對14 514家樣本企業(yè)進行了相應(yīng)的篩選,并對被篩選企業(yè)在戰(zhàn)略性新興產(chǎn)業(yè)領(lǐng)域中的分布情況進行了統(tǒng)計,具體如表4(下頁)所示。

綜合表4和二次篩選企業(yè)的行業(yè)分布情況,對2015—2017年資產(chǎn)總計增長突出企業(yè)的行業(yè)分布可大致作出如下判斷:第一,資產(chǎn)總計增長較高企業(yè)有70%~80%歸屬于戰(zhàn)略性新興產(chǎn)業(yè);歸屬戰(zhàn)略性新興產(chǎn)業(yè)的企業(yè)中,50%以上屬于新一代信息技術(shù)產(chǎn)業(yè),加上屬于數(shù)字創(chuàng)意產(chǎn)業(yè)的企業(yè),合計占比約70%;屬于相關(guān)服務(wù)業(yè)以及生物產(chǎn)業(yè)的企業(yè)也占據(jù)較大比重。第二,從戰(zhàn)略性新興產(chǎn)業(yè)細分行業(yè)來看,“互聯(lián)網(wǎng)與云計算、大數(shù)據(jù)服務(wù)”“新興軟件和新型信息技術(shù)服務(wù)”占40%以上,“新興技術(shù)與創(chuàng)新創(chuàng)業(yè)服務(wù)”“其他相關(guān)服務(wù)”“生物醫(yī)藥產(chǎn)業(yè)”“數(shù)字文化創(chuàng)意活動”“數(shù)字創(chuàng)意與融合服務(wù)”占比也相對較大。第三,“下一代信息網(wǎng)絡(luò)產(chǎn)業(yè)”“電子核心產(chǎn)業(yè)”“生物醫(yī)學(xué)工程產(chǎn)業(yè)”“航空裝備產(chǎn)業(yè)”“太陽能產(chǎn)業(yè)”等都有企業(yè)歸屬。第四,在戰(zhàn)略性新興產(chǎn)業(yè)以外,資產(chǎn)總計高增長企業(yè)涉及的行業(yè)領(lǐng)域還包括“物流倉儲”“園林綠化”。

3.基于營業(yè)收入的高成長企業(yè)篩選及行業(yè)分布

根據(jù)營業(yè)收入/銷售收入增長率排名情況,對14 514家樣本企業(yè)進行了相應(yīng)的篩選,并對被篩選企業(yè)在戰(zhàn)略性新興產(chǎn)業(yè)領(lǐng)域中的分布情況進行統(tǒng)計,具體如表5(下頁)所示。

綜合表5和二次篩選企業(yè)的行業(yè)分布情況,對2015—2017年營業(yè)收入增長突出企業(yè)的行業(yè)分布可以大致作出如下判斷:第一,營業(yè)收入增長較快的企業(yè)有80%以上可以歸屬于戰(zhàn)略性新興產(chǎn)業(yè);歸屬于戰(zhàn)略性新興產(chǎn)業(yè)的企業(yè)中,40%以上屬于新一代信息技術(shù)產(chǎn)業(yè),加上屬于數(shù)字創(chuàng)意產(chǎn)業(yè)的企業(yè),合計占比約60%;生物產(chǎn)業(yè)和相關(guān)服務(wù)業(yè)也占據(jù)較大比重。第二,從戰(zhàn)略性新興產(chǎn)業(yè)細分行業(yè)來看,“互聯(lián)網(wǎng)與云計算、大數(shù)據(jù)服務(wù)”“新興軟件和新型信息技術(shù)服務(wù)”占40%左右,“生物醫(yī)藥產(chǎn)業(yè)”和“數(shù)字文化創(chuàng)意活動”占比也較大。第三,“新技術(shù)與創(chuàng)新創(chuàng)業(yè)服務(wù)”“數(shù)字創(chuàng)意與融合服務(wù)”“電子核心產(chǎn)業(yè)”“智能制造裝備產(chǎn)業(yè)”等都有企業(yè)歸屬。第四,在戰(zhàn)略性新興產(chǎn)業(yè)以外,營業(yè)收入高增長企業(yè)涉及的行業(yè)領(lǐng)域主要包括“機械制造”。

4.基于營業(yè)利潤的高成長企業(yè)篩選及行業(yè)分布

根據(jù)營業(yè)利潤增長率排名情況,對14 514家樣本企業(yè)進行了相應(yīng)篩選,并對被篩選企業(yè)在戰(zhàn)略性新興產(chǎn)業(yè)領(lǐng)域中的分布情況進行了統(tǒng)計,具體如表6(下頁)所示。

綜合表6和二次篩選企業(yè)的行業(yè)分布情況,對2015—2017年營業(yè)利潤增長突出企業(yè)的行業(yè)分布可以大致作出如下判斷:第一,營業(yè)利潤增長較快的企業(yè)65%左右屬于戰(zhàn)略性新興產(chǎn)業(yè);歸屬于戰(zhàn)略性新興產(chǎn)業(yè)的企業(yè)中,約45%屬于新一代信息技術(shù)產(chǎn)業(yè),加上屬于數(shù)字創(chuàng)意產(chǎn)業(yè)的企業(yè),合計占比60%~70%;屬于生物產(chǎn)業(yè)的企業(yè)也占據(jù)相當(dāng)比重。第二,從細分行業(yè)來看,屬于“互聯(lián)網(wǎng)與云計算、大數(shù)據(jù)服務(wù)”“新興軟件和新型信息技術(shù)服務(wù)”的企業(yè)占戰(zhàn)略性新興產(chǎn)業(yè)類企業(yè)的33%;屬于“電子核心產(chǎn)業(yè)”的比重為11%,“生物農(nóng)業(yè)及相關(guān)產(chǎn)業(yè)”占比為10%;“數(shù)字文化創(chuàng)意活動”“新技術(shù)與創(chuàng)新創(chuàng)意服務(wù)”企業(yè)也占有一定的比例。第三,“先進石化化工新材料”“智能制造裝備產(chǎn)業(yè)”“數(shù)字創(chuàng)意與融合服務(wù)”“資源循環(huán)利用產(chǎn)業(yè)”等也都有企業(yè)歸屬。第四,在戰(zhàn)略性新興產(chǎn)業(yè)以外,營業(yè)利潤高增長企業(yè)涉及的行業(yè)領(lǐng)域主要包括“機械制造”和“物流倉儲”。

(三)高成長企業(yè)細分行業(yè)整體分布狀況

根據(jù)前文在不同財務(wù)指標(biāo)增長率基礎(chǔ)上所篩選出的高成長企業(yè)及其行業(yè)歸屬,將不同識別指標(biāo)下高成長企業(yè)的行業(yè)分布、排名等情況進行對比,結(jié)果如表7所示。近3年來,高成長企業(yè)在細分行業(yè)的整體分布狀況主要呈現(xiàn)如下特點:

第一,從大的行業(yè)類別來看,呈現(xiàn)高成長態(tài)勢的企業(yè)主要集中在戰(zhàn)略性新興產(chǎn)業(yè)的新一代信息技術(shù)產(chǎn)業(yè)、數(shù)字創(chuàng)意產(chǎn)業(yè)、相關(guān)服務(wù)業(yè)和生物產(chǎn)業(yè)等幾類;當(dāng)然,在戰(zhàn)略性新興產(chǎn)業(yè)的“高端裝備制造”“新材料”和“新能源汽車產(chǎn)業(yè)”中也都有分布。

第二,在戰(zhàn)略性新興產(chǎn)業(yè)40個細分行業(yè)中,高成長企業(yè)分布最多的是“互聯(lián)網(wǎng)與云計算、大數(shù)據(jù)服務(wù)”和“新興軟件和新型信息技術(shù)服務(wù)”,其他較多的細分行業(yè)還包括“數(shù)字創(chuàng)意與融合服務(wù)”“數(shù)字文化創(chuàng)意活動”“生物醫(yī)藥產(chǎn)業(yè)”等。

第三,在戰(zhàn)略性新興產(chǎn)業(yè)以外,園林綠化、物流倉儲以及傳統(tǒng)產(chǎn)業(yè)中的機械制造、食品加工等,也有相當(dāng)數(shù)量高的成長企業(yè)分布,具備較大的增長潛力。

三、增長綜合效應(yīng)與賦能機制檢驗

在微觀企業(yè)數(shù)據(jù)行業(yè)劃分基礎(chǔ)上,構(gòu)造相關(guān)指標(biāo)作為新一代信息技術(shù)產(chǎn)業(yè)的代理變量,運用面板數(shù)據(jù)就新一代信息技術(shù)與我國省域經(jīng)濟增長、省域全要素生產(chǎn)率之間的關(guān)系進行分析,并從實證層面對新一代信息技術(shù)支撐動力變革的增長綜合效應(yīng)及賦能機制作進一步檢驗。

(一)模型構(gòu)造及數(shù)據(jù)來源

1.增長綜合效應(yīng)檢驗?zāi)P?/p>

根據(jù)新古典增長模型,影響增長的因素包括要素投入(資本、勞動)和全要素生產(chǎn)率,其中全要素生產(chǎn)率主要和“市場開放度”“科技投入”“金融深化”等有關(guān)。基于此模型,需要從勞動、資本和全要素生產(chǎn)率等方面選取指標(biāo),從而構(gòu)建相關(guān)計量模型。考慮到實證研究的目標(biāo)是考察新一代信息技術(shù)產(chǎn)業(yè)是否為經(jīng)濟增長提供了動力支撐,因此,我們將構(gòu)造新一代信息技術(shù)產(chǎn)業(yè)的代理變量作為解釋(省域)經(jīng)濟增長的核心變量。前文在篩選時選取了戰(zhàn)略性新興產(chǎn)業(yè)的員工總數(shù)、資產(chǎn)總計、營業(yè)收入和營業(yè)利潤四個指標(biāo),考慮到資產(chǎn)總計本身可能作為GDP的一部分,而營業(yè)收入中的產(chǎn)值中有一部分也是屬于增加值,這些都會帶來內(nèi)生性。為此,我們最終選取各省份“新一代信息技術(shù)產(chǎn)業(yè)員工總數(shù)占比”作為核心解釋變量。

在其他代理變量選取上,以“(省域)GDP增長率”(記為“gdpg”)作為被解釋變量;將“城鎮(zhèn)就業(yè)人員對數(shù)”(記為“l(fā)ne”)作為勞動投入要素的指標(biāo),“全社會固定資產(chǎn)投資額對數(shù)”(記為“l(fā)nq”)作為資本投入要素的指標(biāo)。考慮到科技研發(fā)投入、市場開放度以及包括融資在內(nèi)的制度性因素,會通過知識創(chuàng)造、知識傳播等途徑影響技術(shù)進步和全要素生產(chǎn)率,進而間接影響經(jīng)濟增長[19-20],我們選擇“研究與試驗發(fā)展經(jīng)費投入強度”(記為“rdinput”)、“地方財政科學(xué)技術(shù)支出對數(shù)”(記為“l(fā)nk”)、“大專及以上學(xué)歷員工就業(yè)占比”(記為“dzzb”)、“進出口總額占GDP比重”(記為“jckzb”)、“外商投資總額規(guī)模”(取對數(shù),記為“l(fā)nf”)、“金融業(yè)增加值占GDP比重”(記為“finzb”)作為控制變量。

全國各省份經(jīng)濟發(fā)展差異明顯,可能存在不隨時間而變的遺漏變量,因此選用固定效應(yīng)模型。此外,考慮到異方差和自相關(guān)的存在,為避免高估回歸結(jié)果,采用聚類穩(wěn)健標(biāo)準(zhǔn)差替代默認(rèn)的普通標(biāo)準(zhǔn)差。據(jù)此,我們構(gòu)建了GDP增長率與新一代信息技術(shù)相關(guān)變量、控制變量和固定效應(yīng)的面板數(shù)據(jù)模型,基本計量模型如下:

公式(1)中,i為省份,t為年份,α0為常數(shù)項,gdpgi,t表示實際GDP的增長率,X表示控制變量(勞動、資本及全要素投入),ICT則表示戰(zhàn)略性新興產(chǎn)業(yè)中新一代信息技術(shù)產(chǎn)業(yè)的相關(guān)指標(biāo)。

2.賦能機制檢驗?zāi)P?/p>

賦能機制如果存在,將體現(xiàn)為全要素生產(chǎn)率的變化。當(dāng)然,影響全要素生產(chǎn)率增長的因素眾多,除了新一代信息技術(shù)可能發(fā)揮的協(xié)同性作用外,至少還包括知識創(chuàng)造、知識傳播、知識運用、制度等,很難羅列窮盡[19-20]。在此,我們?nèi)砸浴靶乱淮畔⒓夹g(shù)產(chǎn)業(yè)員工總數(shù)占比”作為核心解釋變量,同時選取研發(fā)投入、進出口總額、外商投資總額和大專及以上就業(yè)占比等作為控制變量,構(gòu)造面板分析模型如下:

公式(2)中,i為省份,t為年份,α為常數(shù)項,tfpi,t表示各省份不同時期的全要素生產(chǎn)率指數(shù),X表示影響全要素生產(chǎn)率增長的控制變量(研發(fā)投入、進出口總額、外商投資總額和大專及以上就業(yè)占比),ygzsp則表示戰(zhàn)略性新興產(chǎn)業(yè)中新一代信息技術(shù)產(chǎn)業(yè)的員工總數(shù)占比。

3.數(shù)據(jù)來源及相關(guān)指標(biāo)說明

公式(1)(增長綜合效應(yīng)檢驗)、公式(2)(賦能機制檢驗)所涉及的數(shù)據(jù)指標(biāo),原始數(shù)據(jù)主要來自國家統(tǒng)計局、《中國統(tǒng)計年鑒》、《中國科技統(tǒng)計年鑒》、《中國勞動統(tǒng)計年鑒》及WIND數(shù)據(jù)庫。其中,核心變量“新一代信息技術(shù)產(chǎn)業(yè)員工總數(shù)占比”為構(gòu)造指標(biāo);而省域全要素生產(chǎn)率指數(shù)則來自鄭世林、張美晨[21]的測算結(jié)果。

由于青海、甘肅和西藏三個省份的核心變量指標(biāo)缺失(值為零),因而在分析增長綜合效應(yīng)時將其刪去,最終形成了包含28個省份的面板數(shù)據(jù)。在進行賦能機制檢驗時,由于被解釋變量全要素生產(chǎn)率指數(shù)缺失了海南省,最終我們形成了包含27個省份的面板數(shù)據(jù)。兩個檢驗所涉及的變量指標(biāo)如表8所示。

(二)增長綜合效應(yīng)檢驗結(jié)果分析

依據(jù)公式(1)確定的以gdpg作為被解釋變量、ygzsp作為核心解釋變量構(gòu)建的計量模型,我們運用省級面板數(shù)據(jù),進行了回歸分析,相關(guān)的8組回歸結(jié)果如表9(下頁)所示。

在表9列示的模型(1)中,選取外商投資總額對數(shù)和金融業(yè)增加值占GDP比重作為影響全要素生產(chǎn)率的因素;模型(2)中加入研究與試驗發(fā)展經(jīng)費投入強度作為影響全要素生產(chǎn)率的另一個因素;模型(3)在模型(1)的基礎(chǔ)上加入大專及以上學(xué)歷員工就業(yè)占比;模型(4)在模型(1)的基礎(chǔ)上同時加入研究與試驗發(fā)展經(jīng)費投入強度和大專及以上學(xué)歷員工就業(yè)占比,進一步檢驗回歸結(jié)果的穩(wěn)健性。

為進一步檢驗?zāi)P偷姆€(wěn)健性,模型(5)—(8)中,用進出口總額占GDP比重替代外商投資總額的對數(shù),在保證核心解釋變量新一代信息技術(shù)產(chǎn)業(yè)的員工數(shù)占比、城鎮(zhèn)就業(yè)人數(shù)對數(shù)和全社會固定資產(chǎn)投資額對數(shù)不變的情況下,模型(5)用金融業(yè)增加值占GDP比重和大專及以上學(xué)歷員工就業(yè)占比作為全要素生產(chǎn)率的代理變量;模型(6)在模型(5)的基礎(chǔ)上加入研究與試驗發(fā)展經(jīng)費投入強度;模型(7)在模型(6)的基礎(chǔ)上去掉大專及以上學(xué)歷員工就業(yè)占比;模型(8)在模型(7)的基礎(chǔ)上用地方財政科學(xué)技術(shù)支出的對數(shù)替代研究與試驗發(fā)展經(jīng)費投入強度。

從結(jié)果可以看出,核心解釋變量均在5%的水平上顯著,且系數(shù)為正,說明新一代信息技術(shù)對省域經(jīng)濟增長有較為顯著的促進作用,進一步印證了新一代信息技術(shù)已經(jīng)成為我國經(jīng)濟動力變革的重要支撐。

至于面板數(shù)據(jù)分析涉及的其他解釋變量,上述回歸結(jié)果也基本符合我國經(jīng)濟運行狀況。例如,全社會固定資產(chǎn)投資額對數(shù)、研究與試驗發(fā)展經(jīng)費投入強度、地方財政科學(xué)技術(shù)支出對數(shù),其系數(shù)均顯著為正。城鎮(zhèn)就業(yè)人員對數(shù)系數(shù)為負(fù),主要源于這幾年就業(yè)總?cè)藬?shù)的負(fù)增長,在我們以往進行增長核算分解時,近年來勞動力對增長的貢獻也為負(fù)。而金融業(yè)占比顯著為負(fù),某種程度上可以看作前幾年金融領(lǐng)域“脫實入虛”的結(jié)果。

(三)賦能機制檢驗結(jié)果分析

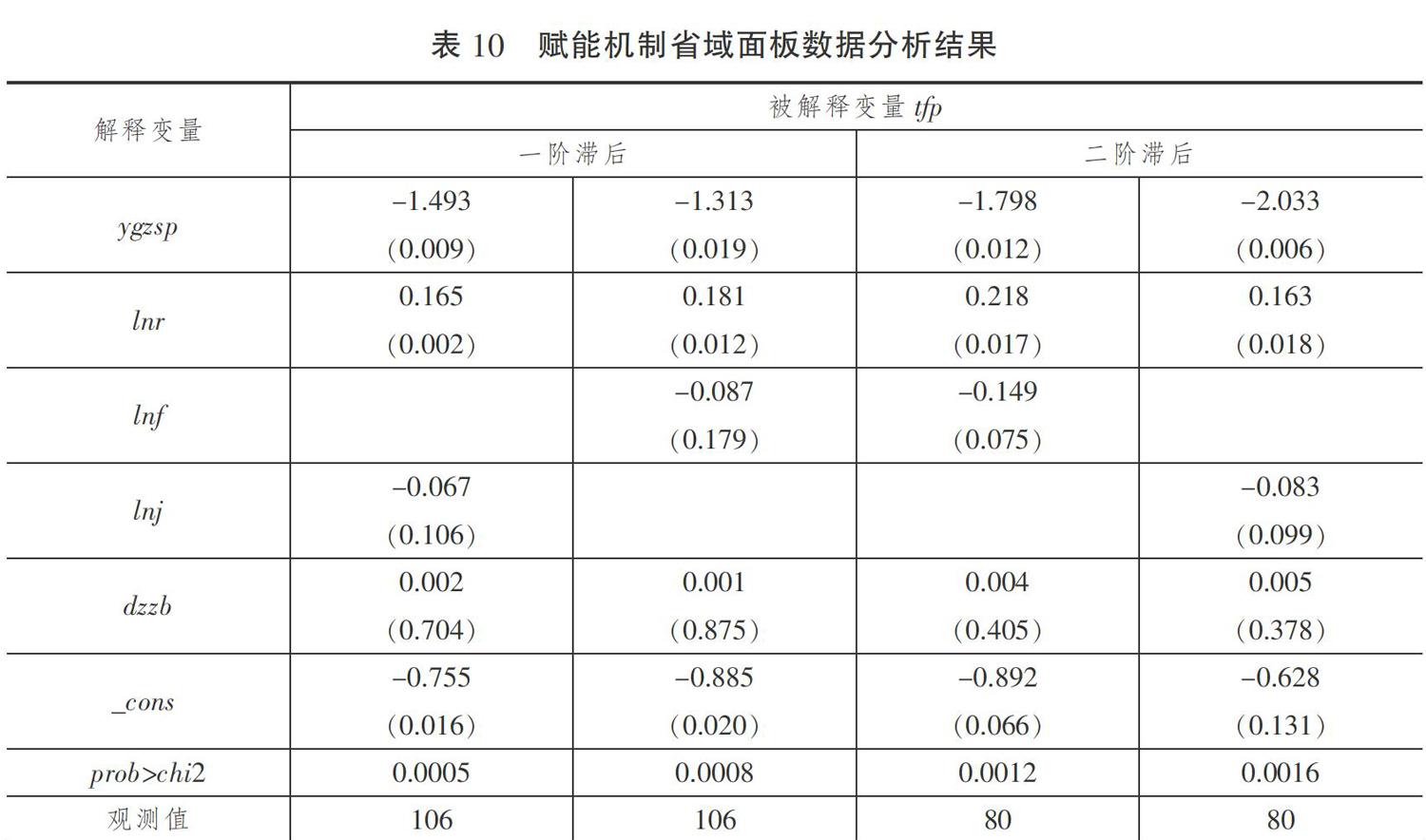

依據(jù)公式(2)及相關(guān)數(shù)據(jù),以省域全要素生產(chǎn)率指數(shù)為被解釋變量,新一代信息技術(shù)代理變量為核心變量,進行面板數(shù)據(jù)分析。考慮到新一代信息技術(shù)應(yīng)用后協(xié)同效應(yīng)很難在當(dāng)前即刻產(chǎn)生,被解釋變量分別使用全要素生產(chǎn)率指數(shù)的一階和二階滯后變量。

從表10(下頁)可以看出,無論是一階滯后還是二階滯后的全要素生產(chǎn)率指數(shù),“新一代信息技術(shù)員工總數(shù)占比”都有顯著的影響,但是回歸系數(shù)為負(fù)。這意味著新一代信息技術(shù)在短期內(nèi)對全要素生產(chǎn)率指數(shù)會產(chǎn)生負(fù)面影響,即會降低全要素生產(chǎn)率。這意味著現(xiàn)階段新一代信息技術(shù)對動力變革的支撐作用,即前述增長綜合效應(yīng),主要是依靠產(chǎn)業(yè)機制來實現(xiàn)的,其賦能機制尚未有效發(fā)揮作用,新一代信息技術(shù)推廣應(yīng)用過程中也存在“索洛悖論”。

“索洛悖論”存在的重要原因在于,信息通信技術(shù)在滲透于傳統(tǒng)產(chǎn)業(yè)的初始階段,與信息通信技術(shù)資本相配套的組織結(jié)構(gòu)、設(shè)施還不完善,工人技能培訓(xùn)尚不到位,在特定時間內(nèi)甚至有可能降低生產(chǎn)率。當(dāng)然,既有的實證結(jié)果表明,經(jīng)過大約5年或更長時間的匹配和適應(yīng)后,信息通信技術(shù)對生產(chǎn)率的正向作用能夠得以顯現(xiàn)[12]。對于新一代信息技術(shù)而言,實證中的負(fù)向結(jié)果還源于統(tǒng)計核算上的低估。例如,平臺經(jīng)濟出現(xiàn)帶來的消費者剩余,在核算中并不能體現(xiàn)增加值(GDP)的增加。

四、結(jié)論及啟示

本文在綜合發(fā)展經(jīng)濟學(xué)、創(chuàng)新經(jīng)濟學(xué)相關(guān)理論基礎(chǔ)上,利用微觀企業(yè)數(shù)據(jù)開展了經(jīng)濟新動能細分行業(yè)識別的實證研究。本文主要的創(chuàng)新點體現(xiàn)為三方面:一是綜合發(fā)展經(jīng)濟學(xué)、創(chuàng)新經(jīng)濟學(xué)中技術(shù)、產(chǎn)業(yè)和增長三者關(guān)系的相關(guān)主張,梳理了技術(shù)革命、主導(dǎo)產(chǎn)業(yè)更替與經(jīng)濟動能轉(zhuǎn)換之間的內(nèi)在關(guān)聯(lián)和作用機制,為后續(xù)將新一代信息技術(shù)產(chǎn)業(yè)為代表的戰(zhàn)略性新興產(chǎn)業(yè)確定為當(dāng)前培育經(jīng)濟新動能、實現(xiàn)經(jīng)濟發(fā)展動力變革主要方向提供了理論支撐。二是在實證分析方面,克服了現(xiàn)行統(tǒng)計體系尚未提供新興產(chǎn)業(yè)行業(yè)數(shù)據(jù)的現(xiàn)實障礙,在對14 514家樣本企業(yè)數(shù)據(jù)進行文本挖掘和統(tǒng)計分析基礎(chǔ)上,篩選高成長企業(yè)并考察其細分行業(yè)分布狀況,從而間接識別出具備高成長特征和新動能潛力的細分行業(yè)。這從某種意義上也算是產(chǎn)業(yè)和宏觀研究中實證方法及范式的新嘗試。三是在微觀數(shù)據(jù)挖掘處理基礎(chǔ)上,構(gòu)造代理變量,運用省級面板數(shù)據(jù),從計量角度對增長綜合效應(yīng)及賦能機制進行檢驗,就新一代信息技術(shù)對動力變革的支撐作用及具體實現(xiàn)途徑作了進一步印證。根據(jù)實證結(jié)果可以得到以下基本判斷及建議:

第一,從行業(yè)分布的大方向上看,雖然戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)在樣本企業(yè)中的占比在30%左右,但近3年的高成長企業(yè)有60%以上都歸屬于戰(zhàn)略性新興產(chǎn)業(yè),涉及所有九大領(lǐng)域。該結(jié)果從實證上印證了基于發(fā)展經(jīng)濟學(xué)、創(chuàng)新經(jīng)濟學(xué)相關(guān)理論所作出的判斷,即戰(zhàn)略性新興產(chǎn)業(yè)代表了未來經(jīng)濟新動能和動力變革的主要方向。

第二,歸屬于戰(zhàn)略性新興產(chǎn)業(yè)的高成長企業(yè)中,有40%~50%屬于新一代信息技術(shù)產(chǎn)業(yè),加上數(shù)字創(chuàng)意產(chǎn)業(yè),合計占比為60%~70%。該結(jié)果表明,新一代信息技術(shù)產(chǎn)業(yè)及數(shù)字創(chuàng)意產(chǎn)業(yè)等數(shù)字部門將成為我國經(jīng)濟實現(xiàn)動能轉(zhuǎn)換和動力變革的重要陣地,也間接印證了新一代信息技術(shù)在新一輪科技革命中所處的核心地位,新一代信息技術(shù)也已經(jīng)成為我國經(jīng)濟發(fā)展動力變革的重要支撐[22]。

第三,基于微觀數(shù)據(jù)指標(biāo)構(gòu)造基礎(chǔ)上的計量分析結(jié)果顯示,雖然新一代信息技術(shù)對省域經(jīng)濟增長有著明顯的促進作用,但并沒有帶來全要素生產(chǎn)率的提升。這意味著現(xiàn)階段新一代信息技術(shù)對我國經(jīng)濟發(fā)展動力變革的支撐作用主要來自產(chǎn)業(yè)機制,賦能機制的作用尚未有效發(fā)揮。

第四,高成長企業(yè)在戰(zhàn)略性新興產(chǎn)業(yè)內(nèi)部40個細分行業(yè)間的分布存在較大分化,主要涉及“互聯(lián)網(wǎng)與云計算、大數(shù)據(jù)服務(wù)”“新興軟件和新型信息技術(shù)服務(wù)”“數(shù)字文化創(chuàng)意活動”“新技術(shù)與創(chuàng)新創(chuàng)業(yè)服務(wù)”“生物醫(yī)藥產(chǎn)業(yè)”等。這主要是由各細分行業(yè)在技術(shù)成熟度、產(chǎn)業(yè)成長階段等方面差異所決定的。這些細分行業(yè)已具備高成長態(tài)勢和增長新動能特質(zhì),可以作為近期政策層面扶持關(guān)注的重點。

第五,從中長期來看,要更加充分發(fā)揮新一代信息技術(shù)對動力變革的支撐作用,著力從生產(chǎn)組織、設(shè)施完善、人員培訓(xùn)等方面入手進行適應(yīng)性改造,發(fā)掘新一代信息技術(shù)賦能機制方面的潛力。

參考文獻

[1]庫茲涅茨.現(xiàn)代經(jīng)濟增長[M].戴睿,易誠,譯.北京:北京經(jīng)濟學(xué)院出版社,1989.

[2]羅斯托.經(jīng)濟增長的階段:非共產(chǎn)黨宣言[M].郭熙保,王松茂,譯.北京:中國社會科學(xué)出版社,2001.

[3]FREEMAN C, PEREZ C. Structural crises of adjustment, business cycles and investment behavior. In: DOSI G. et al.(Eds). Technical Change and Economic Theory[C]. Loudon Francis Printer, 1988: 38-66.

[4]PEREZ C. Technological revolutions and techno-economic paradigm[J]. Cambridge Journal of Economics, 2010, 34(1): 185-202.

[5]CASTELLACCI F. A Neo-schumpeterian approach to why growth rates differ[J]. Revue économique, 2004, 55(6):1145-1169.

[6]OLINER S D, Sichel D E. Computer and Output growth revisited: How big is the puzzle?[J]. Brookings Papers on Economic Activity, 1994(2): 273-334.

[7]STIROH K J. Computers, productivity, and input substitution[J]. Economic Inquiry, 1998, 36(2):175-191.

[8]JORGENSON D W, STIROH K J. Information technology and growth[J]. American Economic Review, 1999, 89(2): 109-115.

[9]DAVID P A, WRIGHT G. General purpose technologies and surges in productivity: Historical reflections on the future of the ICT revolution[Z]. Working Papers, 1999.

[10]BARTEL A, ICHNIOWSKI C, SHAW K. How does information technology affect productivity? Plant-level comparisons of product innovation, process improvement, and worker skills[J]. The Quarterly Journal of Economics, 2007, 122(4): 1721-1758.

[11]KETTENI E. Information technology and economic performance in U.S. industries[J]. Canadian Journal of Economics, 2009, 42(3): 844-865.

[12]FUEKI T, KAWAMOTO T. Does information technology raise Japans productivity?[J]. Japan and the World Economy, 2009, 21(4): 325-336.

[13]張之光,蔡建峰.信息技術(shù)資本、替代性與中國經(jīng)濟增長——基于局部調(diào)整模型的分析[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2012(9):71-81.

[14]張之光,于睿,史耀波.信息技術(shù)投資與中國經(jīng)濟增長:基于向量自回歸模型的分析[J].系統(tǒng)工程,2014(5):75-81.

[15]蔡躍洲,張鈞南.信息通信技術(shù)對中國經(jīng)濟增長的替代效應(yīng)與滲透效應(yīng)[J].經(jīng)濟研究,2015(12):100-114.

[16]蔡躍洲,陳楠.新技術(shù)革命下人工智能與高質(zhì)量增長、高質(zhì)量就業(yè)[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2019(5):3-22.

[17]BRYNJOLFSSON E, ROCK D, SYVERSON C. Artificial intelligence and the modern productivity paradox: A clash of expectations and statistics[Z]. NBER Working Papers, 2017, No.24001.

[18]AGRAWAL A, MCHALE J, OETTL A. Finding needles in Haystacks: Artificial intelligence and recombinant growth[Z]. NBER Working Papers, 2018, No.14024.

[19]BARTELSMAN E J, DOMS M. Understanding productivity: Lessons from longitudinal microdata[J]. Journal of Economic Literature, 2000, 38(3): 569-594.

[20]CHEN D H C, DAHLMAN C J. Knowledge and development: A cross-section approach[Z]. World Bank Policy Research Working Paper, 2004, No. 3366.

[21]鄭世林,張美晨.科技進步對中國經(jīng)濟增長的貢獻率估計:1990—2017[J].世界經(jīng)濟,2019(10):73-97.

[22]李曉華.數(shù)字經(jīng)濟新特征與數(shù)字經(jīng)濟新動能的形成機制[J].改革,2019(11):40-51.

Can the New-generation Information Technology Act as the Key Support for the Transformation of Development Impetus? Empirical Analysis based on Classification of Emerging Industries and Firm-level Data Mining

MA Wen-jun ?CAI Yue-zhou

Abstract: As the kernel of the new scientific & technological revolution, the New-generation Information Technology(NGIT) can promote and support the transformation of economic development impetus through “industrial mechanism” and “empowering mechanism”. In this paper, 14,514 sample firms were collected and reclassified according to the classification of strategic emerging industries (2018) by way of text analysis and mining. Then, high-growth firms are screened and the industry distribution of these firms is further compared with the segmentations of the NGIT and other Strategic Emerging Industries. The proxy variables for the NGIT are constructed to test the impact of NGIT on provincial growth and TFP. The empirical analysis shows that: more than 60% of the selected high-growth companies belong to strategic emerging industries, to which only about 30% of the sample firms belong of the high-growth strategic emerging firms, 60%-70% belong to the NGIT and the digital creative industry. The results of panel analysis show that the new generation of information technology can promote the provincial economic growth obviously, but not improve its TFP. The NGIT has been becoming an important support for the transformation of Chinas developing impetus, which is mainly achieved through the industrial mechanism. In the future, China should focus on the adaptive transformations such as optimization of production organizing, facilities improvement, personnel training etc., and exploit the empowering mechanism potentials of the NGIT.

Key words: the New-generation Information Technology(NGIT); transformation of developing impetus; industrial mechanism; empowering mechanism

基金項目:國家自然科學(xué)基金面上項目“新一代信息技術(shù)影響增長動力及產(chǎn)業(yè)結(jié)構(gòu)的理論與經(jīng)驗研究”(71873144);國家自然科學(xué)基金重大項目“宏觀大數(shù)據(jù)建模和預(yù)測研究”(71991475);國家社會科學(xué)基金重點項目“數(shù)字經(jīng)濟對中國經(jīng)濟發(fā)展的影響研究”(18AZD006)。

作者簡介:馬文君,中國社會科學(xué)院大學(xué)(研究生院)數(shù)量經(jīng)濟與技術(shù)經(jīng)濟系博士研究生;蔡躍洲(通信作者),中國社會科學(xué)院數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所研究員、博士生導(dǎo)師。