發審委關聯、業績粉飾與IPO審核決策

2020-03-11 13:18:05郭麗虹劉鳳君

改革 2020年2期

郭麗虹 劉鳳君

摘 ? 要:發審委關聯對資本配置產生的影響已引發廣泛關注,但對其影響資本配置決策的機制的關注還明顯不足。以2007年9月24日至2017年8月31日的IPO申請為對象,研究了IPO企業通過其聘任的或其保薦機構聘任的會計師事務所與發審委形成的關聯影響發審委決策的機制。研究發現:發審委關聯的存在提高了IPO企業報告的歷史業績;報告業績和發審委關聯都能獨立地提高審核通過率;而上述情形主要發生在民營企業。這意味著報告業績并未完全成為發審委關聯影響發審委決策的媒介,申請企業在利用業績粉飾配合審核權限以達到上市目的。

關鍵詞:發審委關聯;業績粉飾;IPO審核

中圖分類號:F832.51 ? 文獻標識碼:A ? 文章編號:1003-7543(2020)02-0102-14

自2003年實施股票發行審核委員會(以下簡稱“發審委”)制度改革以來,會計師事務所就開始選派委員進入發審委。聘請會計師事務所進行審計是IPO審核的重要環節,如果IPO企業聘請了選派人員在發審委任職的會計師事務所擔任其上市審計機構,那么在IPO企業與發審委之間就形成了一個關聯通道(以下簡稱為“發審委關聯”)。現有研究普遍認為,IPO企業借助該發審委關聯對發行審核實施了尋租,存在關聯IPO申請的審核通過率也提高了[1-2]。然而,《中國證券監督管理委員會股票發行審核委員會暫行辦法》和《中國證券監督管理委員會發行審核委員會辦法》的發布實施,使會計師事務所選派的發審委委員已不能或很少有機會直接審核關聯企業的申請①。那么,在不直接參與關聯企業審核的情況下,發審委關聯的存在又是如何幫助關聯企業提高審核通過率的呢?

現有文獻主要從四個方面對發審委關聯問題進行探討:一是關于發審委關聯對發行審核決策產生的影響。這類研究主要探討了發審委關聯對IPO審核決策產生的影響,并普遍認為發審委關聯提高了IPO審核通過率[1-2]。二是關于發審委關聯對資本配置產生的影響。這類研究認為,存在發審委關聯的民營企業的長期業績更差;會計師和律師事務所關聯的存在和關聯的強度越高,其IPO后業績越差;擁有發審委社會資本的民營企業上市后的長期業績更差[2]。三是關于發審委關聯對IPO定價產生的影響。相關研究認為,當民營企業存在發審委關聯時,其IPO短期抑價幅度更大[2]。四是關于發審委關聯對審計收費產生的影響。這類研究認為,發審委關聯的存在有利于關聯會計師事務所提高審計收費[1,3]。就發審委關聯影響發行審核決策的機制問題,現有研究認為,任職委員都需要來自對方的決策支持,會在審核時遵循“潛規則”,為任職委員關聯企業放行或“開綠燈”;也有研究認為是保薦機構通過在選派了發審委委員的會計師事務所之間的“牽線搭橋”促成了借助發審委關聯進行的尋租[4]。除此之外,很少有研究對發審委關聯影響發審委決策的其他機制進行探討。但現有分析無法就以下問題給出合理解釋:純粹遵循“潛規則”會使相關委員面臨較大的監管風險;由保薦機構在眾多會計師事務所之間“牽線搭橋”會使得保薦機構甚至會計師事務所的違規行為變得半公開化。那么,在此情形之下,各尋租參與單位和個人又是如何逃避監管機構的檢查的呢?

一、理論分析與研究假設

為了支撐發審委關聯影響發審委決策新機制的構想,這里從發審委關聯影響會計師事務所參與尋租意愿和會計師事務所尋租方式選擇兩個方面進行分析,并提出相關假設。

(一)發審委關聯影響了會計師事務所參與尋租的意愿

選派發審委委員的會計師事務所很可能成為IPO企業影響發審委決策所借助的通道,主要有兩方面的理由。

1.在上市巨大利益的驅使下,IPO企業更傾向于選擇有發審委關聯的會計師事務所

IPO不但可以為風險投資和初始投資者提供退出機制,而且可以使企業更容易或以更低的成本獲得銀行信貸資金,同時也使配股和增發等后續股權融資的實施成為可能。這對于兌現投資收益、降低財務風險和獲取企業長期發展所需資金又是極為重要的。因此,聘請存在發審委關聯的會計師事務所擔任審計服務機構往往成為IPO企業的首選。

2.IPO審計利益提高了會計師事務所配合IPO企業進行會計信息操縱的意愿

在會計師事務所選派了發審委委員后,該委員很可能被用于協助其客戶的IPO審核,原因包括:第一,會計師事務所選派委員進入發審委需要得到中國注冊會計師協會的推薦,這不但使成功選派委員進入發審委的會計師事務所數量不多,而且在提交審核時依然在任的就更少了。強烈的上市意愿使得選派了發審委委員的會計師事務所提供的IPO審計成為了賣方市場,推高了IPO審計收費,增強了會計師事務所尋租參與意愿。第二,發審委關聯對IPO審核通過率的幫助使IPO企業不但愿意支付更高的審計費用,而且愿意簽訂更長的聘任合同。第三,選派了發審委委員的會計師事務所幫助企業通過IPO審核的能力促使在未來一段時期內計劃IPO的企業提前加入要求該所提供審計服務的行列,這會進一步增加選派委員會計師事務所的收入。2008—2012年,在每次參會的7名委員中,來自會計師事務所的委員就達到了年平均3.2~3.6人的規模,從側面也反映出會計師事務所試圖通過積極參會來維持其影響力的意圖。

(二)監管回避措施改變了會計師事務所的尋租方式

相對注冊制,A股的IPO審核還履行了部分實質性審核職責,即需評估擬進入資本市場企業的業績,力爭把差的企業擋在資本市場的大門之外。因此,讓被審核企業的業績看起來漂亮就顯得非常重要。而在影響IPO企業業績方面,選派發審委委員的會計師事務所具備明顯的優勢:第一,作為IPO企業的上市審計機構,熟悉企業的情況,在依法合規的基礎上,更能為企業展現良好業績提供直接幫助;第二,相對于其他會計師事務所,選派委員且委員在任的會計師事務所更熟悉現任不同委員在審核時可能關注的重點領域或關鍵問題,而這將有助于IPO企業選擇業績粉飾的領域和方向。為此,本文提出如下假設:

假設1:發審委關聯的存在提高了IPO企業的報告業績。

在發審委制度改革后,IPO企業的關聯委員已很少有機會直接審核關聯企業的申請,在不能直接參與關聯企業審核的情形下,關聯委員會產生借助其他委員幫助關聯企業實現上市的訴求。這種訴求可以借助委員間互投同意票的合謀,也可以借助質疑不合作委員的關聯申請來迫使其妥協的方式實現[5]。在關聯會計師事務所的幫助下,IPO企業更容易通過發審委審核,這是因為:第一,關聯會計師事務所的粉飾充分考慮了審核委員的顧慮,呈現的業績更加符合審核委員的預期;第二,通過業績粉飾將使合作委員處于更加安全的位置。支持業績良好的企業完全符合預期,與純粹地為條件較差的企業一路“開綠燈”相比,支持業績經粉飾過的企業被察覺的概率大大降低,進而成為一種相對較好的合謀掩飾手段。因此,本文認為:財務業績粉飾是有利于提高審核通過率的。

但是純粹依賴業績粉飾并不能完全解釋發審委關聯的影響,因為業績粉飾發揮作用的基礎來源于協助合謀委員審核需要,而委員間合作的前提則有賴于雙方都有審核對方關聯企業申請的權限。因此,本文認為粉飾過的業績會影響發行審核決策,但不會完全成為發審委關聯所代表的職權的媒介。為此,本文提出如下假設:

假設2.1:發審委關聯的存在提高了IPO審核通過率。

假設2.2:控制報告業績后,發審委關聯對IPO審核通過率的影響依然為正。

國有企業更容易獲得銀行長期信貸支持,為緩解融資約束,非國有企業特別是民營企業會更急切地想獲得IPO資格,也就會表現出更強烈地利用發審委關聯的意愿[1]。國有企業易獲得長期信貸支持主要是由于:第一,國有企業不但可以為政府帶來直接經濟回報,而且可以通過吸收額外就業降低當地失業率,以及將更多資源帶入本地區,因而當其處于財務困境時也更容易獲得政府的救助[6-7],降低了其發生違約的可能性。第二,國有企業普遍具有較長的經營和與銀行交往的歷史,這就降低了因信息不對稱而產生的信息處理成本。此外,國有企業的管理層并非企業的股東,為取得融資資格所愿意承擔的風險要小一些;在較為寬松的融資壓力下,更不愿意違規取得IPO資格。為此,本文提出如下假設:

假設3:借助業績粉飾配合審核權限影響審核決策的做法主要發生在民營企業。

二、研究設計

(一)數據選取與描述

本文按照原始數據可得、連續和完整性原則,以2007 年 9 月 24 日至 2017 年 8 月 31 日發審委審核過的、擬申請在主板和創業板上市的所有 IPO 申請為基礎,并在剔除了與隨后再審核間隔不足 1年的被取消審核和被暫緩審核的申請,以及剔除財務結構明顯不同于其他企業的金融類企業的申請后,最終將2259筆 IPO 申請確定為研究對象。

本文從 Wind 數據庫、Choice 數據庫和中國證監會網站下載招股說明書(申報稿),并手工提取未通過審核 IPO 企業相關數據;對于通過審核IPO企業申請,本文從CSMAR 數據庫補充相關數據。選派發審委委員的單位數據來自中國證監會網站上發布的與發審委委員聘任相關的公告、Wind數據庫、Choice數據庫和從各類平臺收集到的信息。

(二)關鍵變量定義

發審委結論:用于度量發審委在某次審核中給出的最終集體審核意見。如果審核通過,取值為1,否則取值為0,并用agree表示。當某家IPO企業經歷了連續申請和審核的,如果第二次審核在不足一年內實施的,以第二次審核的結論為準①。

發審委關聯②:如果企業聘請的或者其保薦機構聘任的會計師事務所選派了發審委委員且其在IPO審核時依然在任的,稱該申請存在發審委關聯,并取值為1,否則取值為0,用rent表示。同時,對樣本期內會計師事務所發生的并購重組和更名對發審委關聯存在性的計量進行了修正。

報告業績:表示審核前三年的總資產報酬率的平均數,用roa表示。

民營企業:如果提出IPO申請的擬上市企業控股股東、第一大股東或實際控制人為個人的,則視其為民營企業,并取值為1,否則取值為0,并用private表示。

會計師事務所聲譽③:如果存在關聯的會計師事務所為十大會計師事務所,取值為1,否則為0;如果不存在關聯且所聘會計師事務所為排名前十時取值為1,否則為0。該變量用rep表示。會計師事務所在行業內的排名根據中國注冊會計師協會編制的歷年《會計師事務所綜合評價前百家信息》確定。

(三)研究模型

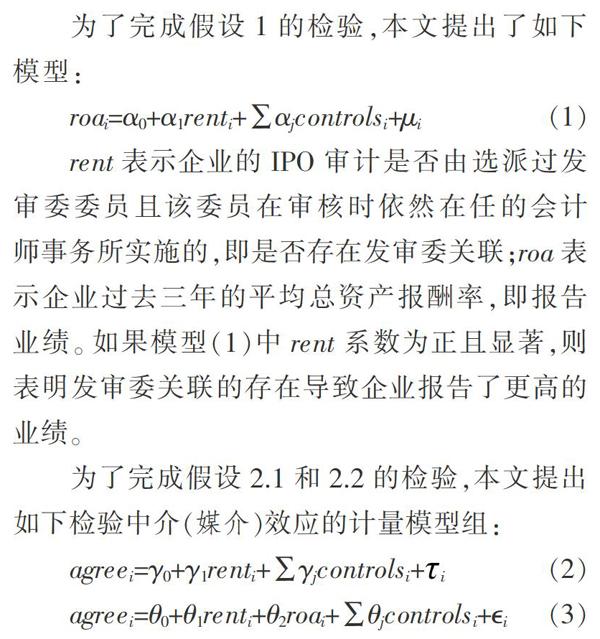

為了完成假設1的檢驗,本文提出了如下模型:

roai=α0+α1renti+∑αjcontrolsi+μi(1)

rent表示企業的IPO審計是否由選派過發審委委員且該委員在審核時依然在任的會計師事務所實施的,即是否存在發審委關聯;roa表示企業過去三年的平均總資產報酬率,即報告業績。如果模型(1)中rent系數為正且顯著,則表明發審委關聯的存在導致企業報告了更高的業績。

為了完成假設2.1和2.2的檢驗,本文提出如下檢驗中介(媒介)效應的計量模型組:

agree表示企業提交IPO申請時發審委給出的審核結論,rent和roa的含義同上。

如果在模型(2)中,rent系數為正且顯著,且在模型(3)中rent不顯著,而roa系數為正且顯著,則說明 roa在IPO過程中起到了媒介效應,完全成了發審委關聯(rent)影響發審委決策的媒介;如果在模型(2)中,rent系數為正且顯著,且在模型(3)中rent和roa系數都為正且顯著,則說明roa并不能完全成為發審委關聯(rent)影響發審委決策的媒介,發審委關聯(rent)能夠脫離報告業績(roa)獨立發揮影響力。

(四)相關控制變量

本文參照相關研究關于控制變量選擇的做法[8-9],選取了民營企業、會計師事務所聲譽、清償能力、流動比率、成長性、企業規模、上市板塊、CEO和董事長為同一人、最大股東持股比例、委員會類型和屆次以及行業歸屬作為模型(1)、模型(2)和模型(3)的控制變量(controls),所涉及的主要變量的詳細定義如表1(下頁)所示。

三、 描述性統計與實證結果

(一)描述性統計

由表2可發現:企業申報前三年的平均總資產報酬率(roa)為18.12%,85.26%的IPO申請通過了IPO審核,42.67%的IPO申請通過會計師事務所渠道與現任發審委存在關聯,69.68%的IPO申請是由十大會計師事務所審計的。

申請企業的平均總資產為22.7億元②,平均資產負債率(leverage)為43.84%,平均流動比率(current)為2.14,第一大股東平均持股比例為50.13%,平均營業總收入增長率為27.38%,在創業板上市的申請占37.10%,董事長與總經理為同一人的比例為47.10%,民營企業申請占比為83.18%。

(二)發審委關聯對企業報告業績水平的影響

為檢驗發審委關聯的存在對IPO企業報告的業績水平(roa)產生的影響,即檢驗假設1,本文對模型(1)進行了回歸,回歸結果如表3所示。

表3列(1)給出了模型(1)單變量回歸的結果,從中可發現:申請IPO企業發審委關聯(rent)的系數為1.8155,且在1%的水平上顯著;表3列(2)、列(3)分別控制了會計師事務所的聲譽(rep)和其他變量,發審委關聯(rent)的系數依然在1%的水平上顯著。這意味著企業通過會計師事務所形成的發審委關聯(rent)提高了企業的報告業績(roa),即假設1得到驗證。

為了驗證假設3中關于發審委關聯對報告業績的影響在不同產權性質企業間的差異,本文在模型(1)中引入發審委關聯(rent)與民營企業(private)的交互項,并把回歸結果報告在表3的列(4)、列(5)、列(6)中。

從表3列(4)、列(5)、列(6)的回歸結果來看,發審委關聯(rent)的系數不再顯著,即非民營企業發審委關聯的存在并沒有導致其報告業績(roa)的增加(Panel A部分),而民營企業發審委關聯的系數分別取值1.9895、1.9152和1.1431,且都在1%的水平上顯著(Panel B部分)。這些結果表明,發審委關聯對企業報告的、過去三年的平均盈利水平(roa)的影響主要發生在民營企業,驗證了假設3關于假設1所適用主體的判斷。

此外,流動性(current)好,成長性(salegrowth_ratio)高,資產負債率(leverage)低和規模(size)小的企業報告業績(roa)更高一些。

(三)報告業績會完全成為傳遞發審委關聯影響的媒介嗎?

為了驗證IPO企業是否會借助報告業績影響發審委決策,本文對中介(媒介)效應模型(2)和(3)進行了回歸,回歸結果見表4列(1)和列(2)。其中,表4列(1)給出了模型(2)的回歸結果,列(2)給出了模型(3)的回歸結果。

從表4列(1)的回歸結果可以發現:發審委關聯(rent)的系數為0.3895,且在1%的水平上顯著,即IPO企業發審委關聯(rent)的存在提高了其審核通過率(agree),假設2.1得到驗證。從表4列(2)回歸結果可以發現,新引入變量報告業績(roa)的系數為0.0295,在1%的水平上顯著;引入報告業績(roa)后,發審委關聯(rent)的系數變為0.3687,依然在1%的水平上顯著。也就是說,報告業績(roa)沒有完全成為發審委關聯影響發審委審核決策(agree)的媒介,假設2.2得到驗證。

為了驗證假設3中關于報告業績(roa)傳遞發審委關聯對發行審核決策影響在不同產權性質企業間差異的判斷,本文把民營企業與發審委關聯的交互項也納入模型重新完成相應回歸,結果見表4列(3)和列(4)。其中,表4列(3)給出了模型(2)的回歸結果,列(4)則給出了模型(3)的回歸結果。

表4列(3)的回歸結果表明,發審委關聯的系數(rent)在10%的水平上不顯著,即非民營企業發審委關聯(rent)的存在沒有顯著影響發審委決策(Panel A部分),而民營企業發審委關聯的系數(Coefficient)為0.3809,且在1%的水平上顯著(Panel B部分),也就是說,發審委關聯對發行審核決策的影響主要發生于民營企業。從表4列(4)的回歸結果來看,在控制了企業的報告業績(roa)后,IPO企業發審委關聯(rent)的系數在10%的水平上也不再顯著(表4列(4)的Panel A部分),而系數(Coefficient)為0.3576(見表4列(4)Panel B部分),且在5%的水平上顯著,即發審委關聯對發行審核決策的影響主要發生于民營企業,即便控制了報告業績(roa)的影響,發審委關聯(rent)對發行審核決策(agree)的影響依然顯著。也就是說,報告業績沒有完全成為民營企業發審委關聯影響發審委決策的媒介,即假設3關于假設2.1和假設2.2表述部分的判斷也得到了驗證。

此外,資產負債率(leverage)高,流動性(current)好與大股東持股比例(no1holder_ratio)高的企業不容易通過審核;而大企業(size)更容易通過IPO審核。

(四)穩健性檢驗

1.內生性檢驗

除會計師事務所外,申請企業還會借助保薦機構、律師事務所、資產評估公司等渠道與發審委形成關聯。而這些關聯都受企業通過IPO審核強烈意愿的支配,致使通過其他渠道形成的關聯可能與通過會計師事務所形成的關聯相關,因此,遺漏會計師事務所之外渠道形成的關聯很可能導致內生性問題,進而使得發審委關聯系數估計不一致。為此,本文把通過會計師事務所之外渠道形成的關聯引入模型作為控制變量,回歸的結果如表5、表6(下頁)所示。

將表5列(1)至列(6)與表3列(1)至列(6)進行比較后發現:在不區分產權性質的情況下,發審委關聯的系數依然顯著為正;在區分產權性質后,發審委關聯對企業報告業績的影響依然主要發生于民營企業。也就是說,內生性問題不影響假設1和假設3關于其在產權間影響差異的判斷。將表6列(1)至列(4)與表4列(1)至列(4)進行比較后發現:發審委關聯的存在依然顯著提高了IPO審核通過率;在控制了報告業績后,發審委關聯依然獨立地發揮著影響;在區分產權差異后,發現該影響依然主要發生于民營企業。也就是說,內生性問題并不影響假設2.1、假設2.2以及假設3關于其影響在不同產權間差異的判斷。

2.更換度量報告業績的變量

為消除業績度量對研究結論產生的影響,本文用平均總資產凈利率(roan)取代總資產報酬率(roa)完成相關回歸,回歸結果報告如表7、表8所示。

將表7列(1)至列(6)與表3列(1)至列(6)以及表5列(1)至列(6)進行比較后發現:發審委關聯依然顯著影響企業報告的業績水平;在區分產權性質后,發審委關聯對企業報告業績的影響依然主要發生于民營企業。即變量選擇不影響假設1和假設3關于其影響在不同產權間差異的判斷。將表8列(1)至列(4)與表4列(1)至列(4)以及表6列(1)至列(4)進行比較后發現:發審委關聯的存在影響了發審委的審核決策;在控制了報告業績后,發審委關聯依然獨立地發揮著影響;在區分產權差異后,該影響依然發生于民營企業。也就是說:變量選擇不影響假設2.1、假設2.2以及假設3關于其影響在不同產權間差異的判斷。

3.更換估計發審委關聯對報告業績影響的方法

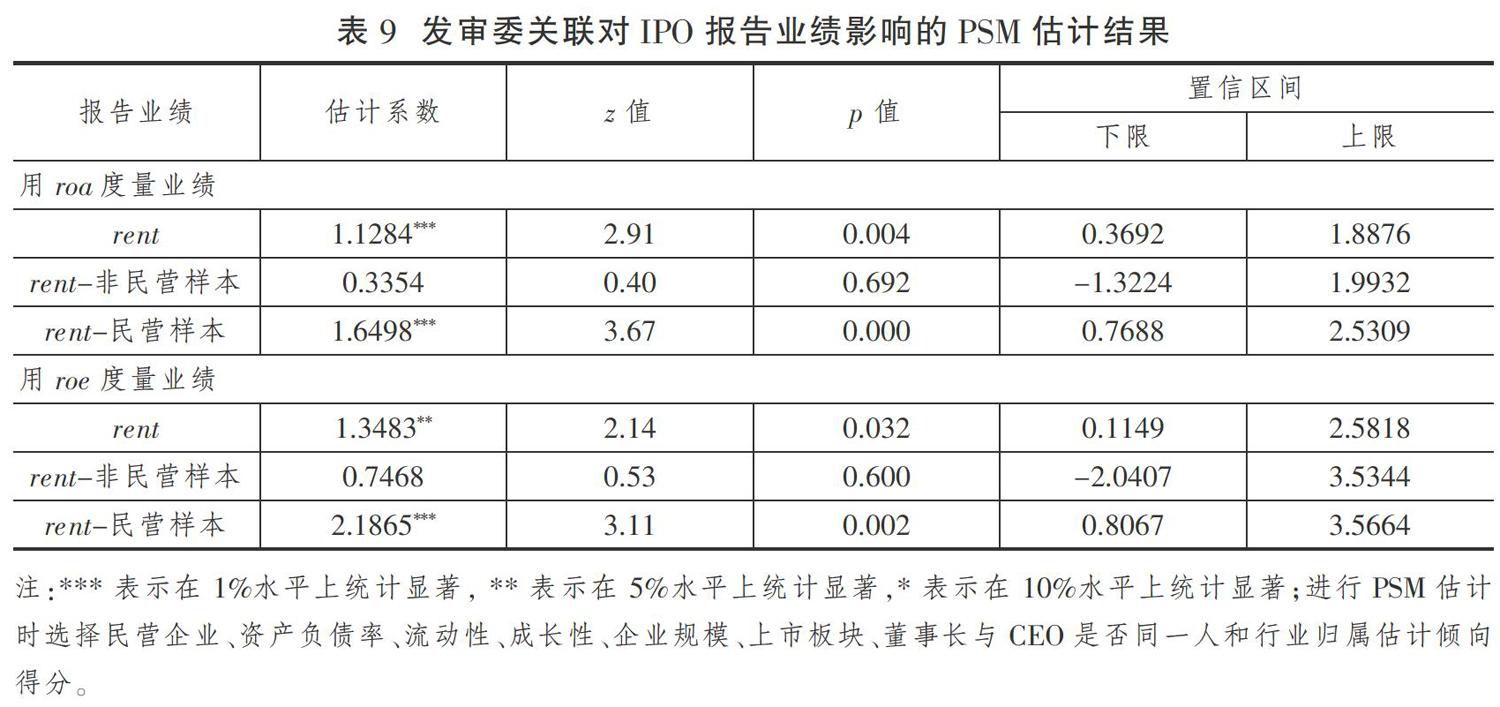

僅比較存在關聯與不存在關聯的IPO企業間的業績差異可能無法解釋是企業真實業績不好所致,還是由關聯構建所引發的業績虛報。由于企業真實業績是不可觀測的,且其會引發IPO企業的關聯構建行為,遺漏該變量亦會導致內生性問題,進而使得發審委關聯對報告業績影響估計有偏。

為了消除該影響,本文使用傾向匹配得分法(PSM)重新完成了發審委關聯(rent)對IPO企業報告業績水平(roa)的影響估計。由于影響審核的因素也會誘發企業發審委關聯的構建,本文使用相關變量估計了傾向得分,并將具體估計結果報告在表9中。

從表9中的結果可以發現,不論是用roa還是用roe來度量業績,發審委關聯的存在都在1%的水平上顯著提高了報告業績的水平,影響分別為1.1284(用roa時)和1.3483(用roe時)。分析分樣本后發現,發審委關聯主要影響民營企業的報告業績。這些發現依然支持假設1和假設3關于假設1作用主體的判斷。

四、研究結論與政策建議

鑒于業績在IPO審核中的重要作用和會計師事務所委員在發審委所發揮的重要影響力,本文提出了會計師事務所借助“業績輔導”配合審核權限協助企業IPO過會的設想,并以2007年9月24日至2017年8月31日提交的2259筆IPO申請為研究對象對該機制構想進行了檢驗。研究發現:IPO企業存在的發審委關聯提高了其申報時的報告業績;報告業績水平和發審委關聯都能相對獨立地提高審核通過率;而且上述情形主要發生于民營企業。這意味著,IPO企業的報告業績并未完全成為發審委關聯影響發審委決策的媒介,即IPO企業在利用業績粉飾配合審核權限以達到上市目的。

基于以上研究發現,本文提出如下政策建議:

第一,加強對會計師事務所等選派發審委委員單位的監督和管理。來自會計師事務所的委員在發審委發揮著極為重要的作用,而會計師事務所選派委員需要獲得中國注冊會計師協會的推薦,因此,加強對其選派單位的管理將有助于提高打擊借助發審委關聯進行尋租的效果。在加強選派單位管理方面,中國證監會應要求中國注冊會計師協會配合其制定選派發審委委員單位的推薦與考核管理辦法,以期改進會計師事務所的自律行為。在推薦與考核管理辦法中,可明確規定會計師事務所被推薦需具備的獨立性和執業質量等要求;明確違規會受到的懲戒,比如一旦被發現參與IPO尋租活動將會在很長一段時期內(比如10年)喪失被推薦選派發審委委員的資格,甚至喪失審計上市公司的資格,即便尋租是被選派委員的個人行為也會令其在一定期限內(比如2~3年)失去被推薦的資格。中國注冊會計師協會可將選派發審委委員的會計師事務所列為重點執業質量檢查單位,縮短選派發審委委員會計師事務所執業質量檢查周期,并實施IPO專項檢查,比如每年對近三年接受過其IPO審計的公司或其關聯企業的執業質量進行檢查。除此之外,中國注冊會計師協會可提供渠道或平臺使得知情的媒體、單位、同行或個人能夠參與監督。

鑒于律師事務所、資產評估公司和證券公司等單位也加入了選派發審委委員的工作中,中國證監會和上述單位主管部門或行業協會應重視發審委關聯引發的或可能引發的律師事務所、資產評估公司和證券公司等中介機構獨立性受到的影響,并參照監管會計師事務所的做法,要求全國中華律師協會、中國資產評估協會和中國證券業協會等單位配合中國證監會制訂類似的選派發審委委員單位推薦與考核的管理辦法。

第二,加強對發審委委員個人的監督和管理。按照現行《中國證券監督管理委員會發行審核委員會辦法》的規定,發審委委員個人的意見對最終審核結論形成的影響較大,一旦部分委員存在合謀,就很可能影響集體審核決策的結論。為了讓發審委在一級市場上更好地進行資本配置,建議讓“發行與并購重組審核監察委員會”(以下簡稱“監察委”)充分地履行其對發審委委員的監督職責。為了讓監察委更好地發揮作用,須明確其職責與職權,并做到監督和處理過程的公開透明或有據可查。除了自身履行好監督職能外,建議監察委通過公布接受群眾舉報電話和郵箱等方式引入社會監督力量。通過采取將接到的舉報進行逐一編號并定期公布已接受舉報數和已處理舉報數等措施,既可讓參與審核的發審委委員不敢做也不能做違背職責的事,又可讓監察委據此處理審核過程中存在的違規或違法行為。

在監管發審委委員時要處理好主觀故意與無意過錯的區分認定。若發審委委員存在故意尋租且有相關事實證據支持的,堅決依法依規處理;若因能力或資料限制而存在的過錯以不能勝任予以解聘或不再續聘為宜。處理好該問題可以讓發審委委員按照能力所及依法依規履行審核職責,不至于因過度謹慎而更多地否決存在瑕疵的優質企業的申請。

第三,加大對尋租上市企業的處罰力度,并核實與糾正IPO過程中的產權歧視。針對欺詐上市,中國證監會不但出臺了相應的懲戒措施,而且以欣泰電氣的強制退市對試圖欺詐上市的公司給予了警示,但對達不到欺詐的尋租上市處理仍屬于監管的灰色地帶。建議監管機構在修訂的相關管理辦法中,將企業在IPO過程中通過與中介機構或借助不同委員合謀而取得上市資格的尋租行為參照欺詐上市的原則進行懲戒。

針對民營企業更傾向借助發審委關聯影響發行審核決策的現象,除了加大打擊尋租的力度外,還應從根源上解決民營企業面臨的融資約束困擾和融資歧視問題。近期國家在緩解民營企業融資困境方面出臺了很多措施和辦法。就發審委層面而言,建議監察委將審核過程中的產權歧視納入監察范圍,讓國有、民營和混合所有制等不同性質的企業能夠公平公正地接受IPO審核,在嚴厲尋租懲戒制度的配合下,既可以有效建少尋租行為,又能引導擬上市企業專心經營好企業,從根本上提升上市公司的質量。

第四,穩步推進發行審核向注冊制的過渡,防范注冊制試點中與上市委員會等審核或審議機構存在的關聯影響審核決策的行為。將發審委等機構承擔的發行審核職能下放給交易所的上市委員會等機構,使證監會更獨立地履行監管之責。建議對注冊制試點進行及時總結,在條件成熟的情形下將其盡快、分步、穩妥地推廣至滬深交易所各板塊。在實施注冊制之后,上市依然需要審核;替代原發審委履行發行審核決策的上市委員會等機構依然有可能成為擬IPO企業的尋租對象。因此,建議交易所參照以上所提到的選派發審委委員單位推薦與考核管理辦法或自行擬定類似辦法加強選派上市委員會委員單位的管理;建議交易所通過設立自己的監察委來配合證監會對交易所的上市委員會、咨詢委員會、上市審核機構及其人員的審核或審議行為的監管。此外,建議試點注冊制交易所的上市委員會等審核或審議機構加快審核職能的轉換,將審核職能從實質性審核積極穩妥地轉向注冊制應有的形式審核,積極培養中介機構實施實質性審核的能力。

PORC Connections,Window-dressing of Performance and IPO Review Decision-making

GUO Li-hong ? LIU Feng-jun

Abstract: The Public Offering Review Committee Connections(henceforth, PORC connections) influence on capital allocation have caused the concern of regulatory agency and academia, and it is generally believed that PORC connections are used for power rent-seeking, and other mechanics which PORC connections affect the decision-making of PORC are seldom explored. The paper chooses the IPO applications during the period from Sep. 24, 2007 and Aug. 31, 2017 as the object of study, and explores the mechanic and its existence that PORC connections constructed by their auditing firm and their IPO underwriters auditing firm affect the IPO review decision-making. We come to the following conclusions. First, PORC connections existence increase the financial performance reported by IPO enterprises. Second, both reported financial performance and PROC connections existence increase the probability passing the IPO review, but reported financial performance doesnt become the meditator which PORC connections affect the IPO review decision-making of PORC. Third, the above findings mainly happen among the private enterprises. That is to say, private enterprises increase the probability of passing the IPO review by window-dressing the performance and using review power under PORC connections together.

Key words: the Public Offering Review Committee Connections; the Window-dressing of performance; Initial Public Offering

參考文獻

[1]YANG Z F. Do political connections add value to audit firms?: Evidence from IPO audits in China[J]. Contemporary Accounting Research, 2013, 30(3): 891-921.

[2]陳運森,鄭登津,李路.民營企業發審委社會關系、IPO資格與上市后表現[J].會計研究,2014(2):12-19.

[3]王兵,辛清泉.尋租動機與審計市場需求:基于民營IPO公司的證據[J].審計研究,2009(3):74-80.

[4]黃亮華,謝德仁.核準制下IPO市場尋租研究——基于發審委員和承銷商灰色關聯視角[J].中國工業經濟,2016(3):20-35.

[5]胡旭陽.審核參與、知識溢出與IPO審計市場份額[J].審計研究,2015(2):89-96.

[6]BRANDT L, LI H. Bank discrimination in transition economies: ideology, information, or incentives?[J]. Journal of Comparative Economics, 2003, 31(3): 387-413.

[7]FACCIO M, MASULIS R W, MCCONNELL J J. Political connections and corporate bailouts[J]. The Journal of Finance, 2006, 61(6): 2597-2635.

[8]DEFOND M L, LENNOX C S. The effect of SOX on small auditor exits and audit quality[J]. Journal of Accounting and Economics, 2011, 52(1):21-40.

[9]CHAN K H, WU D H. Aggregate quasi rents and auditor independence: Evidence from audit firm merges in China[J]. Contemporary Accounting Research, 2010, 28(1): 175-213.

基金項目: 國家社會科學基金一般項目“強制分紅政策對資源配置效率的影響研究”(16BJL047);上海市哲學社會科學規劃課題“民間投資與金融資源配置研究”(2014BJB013)。

作者簡介:郭麗虹,上海財經大學金融學院教授、博士生導師;劉鳳君(通信作者),上海財經大學金融學院博士研究生。

①詳見《中國證券監督管理委員會股票發行審核委員會暫行辦法》第十三、十四、十五和三十二條;《中國證券監督管理委員會發行審核委員會辦法》第十三、十四、十五和三十九條。