基于殘差視角現金柔性與企業價值的實證分析

2020-03-11 13:18:22張文龍喬云

會計之友 2020年6期

張文龍 喬云

【摘 要】 文章以2008—2017年滬深兩市全部A股上市公司為研究樣本,探究超出理論預期水平的現金柔性對企業價值的影響。實證結果顯示企業偏離理論預期值的現金柔性與企業價值負相關,即企業持有偏離理論預期水平越多的現金柔性,越易損害企業價值。進一步研究發現:低融資約束的公司持有偏離理論預期水平越多的現金柔性,越易損害企業價值;壟斷行業的企業持有偏離理論預期水平越多的現金柔性,越易損害企業價值;國有企業持有偏離理論預期水平越多的現金柔性,越易損害企業價值。

【關鍵詞】 現金柔性; 企業價值; 融資約束; 行業集中度; 公司屬性

【中圖分類號】 F275;F832.5? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)06-0050-08

一、引言

隨著我國資本市場的發展,國內市場越來越開放,想要取得超額收益就需對企業價值有深刻的了解。企業價值是該企業預期自由現金流量以其加權平均資本成本為貼現率折現的現值,它與企業的財務決策密切相關,體現了企業資金的時間價值、風險以及持續發展能力。現金是企業中流動性最強的資產,對公司來說,持有一定量的現金為日常運營提供資金,并為其投資的外部融資成本提供緩沖是最理想的做法,但如果持有過多的現金資產可能會對企業價值產生負面影響。因此,企業需要保持適度的現金持有量來實現企業價值最大化。

目前,很多學者對現金持有的研究主要集中在現金持有的影響因素、經濟后果及現金持有對投資行為的影響等方面。如Czyzewski和Hicks[ 1 ]認為經營良好的企業持有大量的現金資產,充足的現金持有量會給企業帶來更多的收益,即企業持有超額現金會促進企業價值的增加。Wayne和Megan[ 2 ]通過對上市公司的實證研究發現超額現金持有有助于企業價值的增加。彭桃英和周偉[ 3 ]通過對現金持有和企業經營業績的研究得出與權衡理論相同的觀點,即企業保持較高的現金持有水平不會對經營業績產生負面影響,反而提升了企業價值。Harford等[ 4 ]研究發現在弱投資者保護的國家,企業持有超額的現金水平會引起企業經營業績的下滑,進而有損企業價值。楊棉之和馬迪[ 5 ]通過實證研究發現,企業超額現金持有會促使代理人過度投資,進而有損企業價值。前人的研究結果表明,超額現金持有可能提升企業價值也可能減損企業價值。基于此,本文旨在研究企業現金持有的適度性及其偏離理論預期水平對企業價值的影響。

本文在前人研究的基礎上,試圖就我國上市公司現金柔性偏離理論預期水平對企業價值的影響進行全面系統的研究。本文的創新點主要包括:從殘差信息視角構建了現金柔性指數;利用主觀賦權法對現金柔性指數進行賦權,進而研究偏離理論預期水平的現金持有對企業價值的影響。研究結果發現基于殘差信息的現金柔性指數與企業價值負相關,即在考慮現金柔性內生性的情景下,過度的現金持有將損害企業價值。在此基礎上本文進一步深入研究了在不同的融資約束、行業集中度、公司屬性條件下,偏離理論預期水平的現金柔性對企業價值的影響是否存在差異。研究結果顯示:低融資約束的公司現金柔性偏離理論預期水平與企業價值負相關,即具有低融資約束的公司保持較高的現金柔性會有損企業價值;處于壟斷行業的企業現金柔性偏離理論預期水平與企業價值負相關,即壟斷行業的公司保持較高的現金柔性會有損企業價值;國有企業的現金柔性偏離理論預期水平與企業價值負相關,即國有企業保持較高的現金柔性會有損企業價值。

二、研究假設

Myers和Majluf(1984)認為由于內部人和外部投資者在關于企業現有資產及投資機會之間的信息不對稱,可能造成企業選擇融資方式時存在過度投資和投資不足問題,而企業持有大量的現金資產就可以避免這些問題的產生,進而滿足企業對資金的需求。Soenen[ 6 ]通過研究發現企業持有超額現金一方面可以增加企業的財務柔性,另一方面可以使企業免于財務困境。顧乃康等[ 7 ]實證研究發現企業在一段時間內持有超額現金是對財務柔性的需要,且財務柔性高的企業在未來的投資水平也會相應地提高,充分反映了企業對財務柔性的“利用”。但是現金柔性水平并不是越高越好,以代理理論為基礎,Dittmar和Smith[ 8 ]提出由于兩權分離現象的普遍存在,企業超額現金持有會促使代理人過度投資,進而有損企業價值。王利剛[ 9 ]通過研究發現,企業持有超額現金資產會導致經營業績的下滑。現有研究驗證了自由現金流假說和代理成本理論,企業持有超額現金更容易導致管理者出現過度投資的行為,而且企業持有超額現金的行為更多是因為管理者為滿足自身利益的需要,最終會有損企業價值。

持有高額現金是企業獲取財務柔性最基礎也是最重要的來源,企業可以通過持有適量的現金資產來保障企業的正常運營,同時也能使企業把握有利的投資機會。但由于委托代理關系和信息不對稱的存在,企業超額現金持有會促使代理人過度投資,造成現金柔性的濫用,進而有損企業價值。也就是說,適度的現金柔性具有緩沖的正效應,若儲備過量則可能產生代理的負效應。因此,本文提出假設1:

假設1:企業偏離理論預期水平的現金柔性與企業價值負相關。

從融資約束角度來看,Cummins和Nyman[ 10 ]通過實證研究發現在動蕩的經濟環境中,由于融資約束的存在,企業可以通過保持一定的現金柔性來保證未來的資金需求,避免過高的融資成本,有利于企業價值的提高。Faulkender和Wang[ 11 ]研究發現受融資約束的企業相較于不受融資約束的企業會持有更多的現金資產,這是因為受融資約束的企業面臨的外部融資成本相對較高,如果企業持有較多的現金就可以保證企業的正常投資行為不受約束,避免次優投資行為的發生。Denis和Sibilkov[ 12 ]實證發現由于受融資約束公司更注重公司的投資效率,融資約束公司持有現金的邊際價值明顯高于非融資約束公司現金持有的邊際價值。萬小勇和顧乃康[ 13 ]認為受融資約束程度較高的企業持有超額現金資產會提升企業價值,而面臨低融資約束的企業持有超額現金會有損企業價值。

企業保持一定的現金柔性主要有兩方面的原因:一是面對未來環境的不確定,企業可以通過保持一定的現金柔性來保證未來的資金需求;二是面臨融資約束,企業可以利用現金柔性避免過高的外部融資成本,保證企業的投資行為不受影響。可見,融資約束是企業保持現金柔性的前提之一。高融資約束的企業需要保持較高的現金柔性,而低融資約束的企業持有過量的現金柔性很可能會出現資金濫用行為,即融資約束較低的企業保持較高的現金柔性更可能損害企業價值。因此,本研究提出假設2:

假設2:具有較低融資約束的企業,持有偏離理論預期水平越多的現金柔性,越易損害企業價值。

在行業集中度方面,Alchian(1950)認為激烈的市場競爭可以對管理者形成一種壓力,迫使管理者積極工作,從而降低代理成本,提升經營績效,進而增加企業價值。劉志強和余明桂[ 14 ]通過實證研究發現產品市場競爭可以有效地制約管理者從而減少代理成本的產生,因此市場競爭越激烈,企業持有現金資產越能促進企業價值的提升。楊興全等[ 15 ]研究了行業集中度對企業現金持有價值的影響,結果發現行業競爭能有效地加強企業持有現金資產促進企業價值提升的正向作用。王亭亭[ 16 ]構建了現金柔性和負債柔性兩個財務柔性指標,并從赫芬達爾指數(行業間)與主營業務利潤率(行業內)兩個產品競爭角度研究了產品競爭對財務柔性的影響,發現產品市場競爭強度與財務柔性(包括現金柔性與負債柔性)顯著正相關,即處于競爭激烈的行業中的企業會有更多的財務柔性。

當企業處于競爭激烈的行業中,企業為了不被整個行業所淘汰,勢必就要不斷地進行技術革新,降低生產成本,提高經營效率,持續開發新產品。因此當企業處于競爭激烈的行業中時需要保持一定的超額現金柔性。壟斷行業的產品更新換代壓力較小,企業主要面臨的是市場需求不足而不是競爭,由于環境不確定性相對小,銷售商品或提供服務的價格相對穩定,收益的波動性不大,因此壟斷型行業保持超過預期水平的現金柔性將更可能損害企業的價值。由此,本研究提出假設3:

假設3:在壟斷行業里,企業競爭壓力較小,企業持有偏離理論預期水平越多的現金柔性,越易損害企業價值。

從公司屬性來看,楊興全和張照南[ 17 ]利用Fama和French(1998)的經典企業價值回歸模型實證檢驗了公司屬性對企業現金持有價值的影響,研究發現國有企業由于面臨的融資約束相對較小,持有超額現金資產會引發代理問題,進而有損企業價值。高平[ 18 ]認為面對動蕩的經濟環境,國有企業能夠獲得更多的貸款支持和政策優惠,不需要大量的現金柔性。蘇琳[ 19 ]通過實證研究發現企業保持一定的財務柔性可以提升企業價值,進一步發現非國有股權性質會提升財務柔性價值。施源[ 20 ]認為企業持有一定的財務柔性會促進企業價值的提升,在競爭性行業中,企業持有財務柔性能顯著地提升企業價值,且非國有企業相比于國有企業持有一定的財務柔性能使企業價值增加得更為明顯。

非國有企業常常面臨信息不對稱、代理問題等情況,其外部融資成本通常較高,而國有企業由于自身條件優勢,可以得到更多的政策優惠、社會資源、貸款支持與政府隱性擔保,因而面對不確定的經濟環境,國有企業更容易取得經濟資源。在面臨不確定性時,無論是現有資源供給還是未來資源保障,國有企業都比其他企業更加容易取得,因此國有企業保持較高的現金柔性會損害企業價值。基于此,本研究提出假設4:

假設4:國有企業持有偏離理論預期水平越多的現金柔性,越易損害企業價值。

三、研究設計

(一)樣本選取與數據來源

1.樣本選取

根據理論分析與假設,選取我國滬深A股上市公司2008—2017年的面板數據,為避免相關因素對研究的影響,對樣本進行了如下篩選:(1)剔除金融類公司;(2)基于ST類上市公司財務狀況的異常情況,剔除期間任何一年出現被進行特別處理的上市公司;(3)根據上市時間剔除數據缺失的樣本;(4)根據行業進行分類,為了保證數據的有效性,剔除樣本企業數目少于5家的行業;(5)剔除具有異常值樣本數據,即剔除資產負債率大于1的資不抵債的公司,剔除股利支付率小于0和大于1的公司,剔除Tobin's Q大于100和小于-100的異常值公司等;(6)為了降低個別數據對實證結果的影響,剔除2008—2017年各個變量數據中存在缺失值,以及數據異常的上市公司樣本。最終獲得1 992家公司9 474個樣本數據。

2.數據來源

財務數據來自WIND金融數據庫,部分缺失或錯誤數據通過巨潮資訊網查找企業原始報表予以補充和修正。

(二)模型設計與變量解釋

1.超額現金持有水平變量

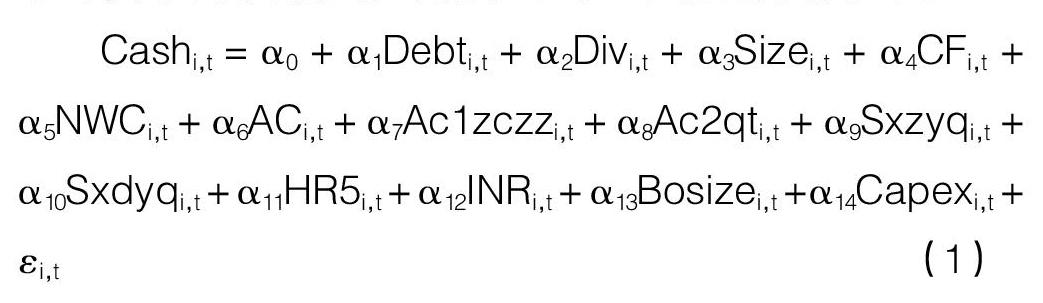

現金作為企業中流動性最強和收益性最差的資產,其持有水平一直是現代公司金融與財務管理領域研究中一個重要的理論和實踐問題。為了保持一定的流動性,企業會持有適量的現金資產來保障企業的正常運營,同時使企業把握有利的投資機會,但作為收益性最差的資產,企業超額現金持有會促使代理人過度投資,造成現金柔性的濫用,最終有損企業價值。因此,現金持有量的確定成為企業面臨的一個重要難題。財務柔性的研究首先會考察各個因素對公司現金持有的影響。在估計公司預期理論現金持有水平時,本文采用模型(1)估計公司正常現金持有水平。

Cash為現金持有水平,即貨幣資金與年末總資產之比;Debt為負債,即總負債與年末總資產之比;Div為股利支付,以現金股利與凈利潤之比來表示。

在估計公司預期理論現金持有水平時,參考楊興全等[ 21 ]的做法,分別選取公司規模、經營現金流、凈營運資本、資本支出作為模型的控制變量。Size代表公司規模,以總資產的自然對數表示;CF為經營現金流,等于凈利潤與固定資產折舊、無形資產攤銷之和除以期初總資產;NWC表示凈營運資本,等于流動資產減去現金和流動負債再除以總資產;Capex為資本性支出,等于購建固定資產、無形資產以及其他長期資產所支付的現金凈額。模型中代理成本方面的控制變量,本文參考羅進輝[ 22 ]的做法,選取了第一類代理成本Ac1zczz,第二類代理成本Ac2qt。公司屬性用Sxzyq和Sxdyq兩個虛擬變量來表示。當公司為中央國有企業時,Sxzyq取值為1,否則為0;當公司為地方國有企業時,Sxdyq取值為1,否則為0。模型中公司治理層面的控制變量,參考楊興全等[ 23 ],張宇馳等[ 24 ]的做法,選取了前五大股東持股比例HR5、獨立董事比例INR以及董事會規模Bosize。

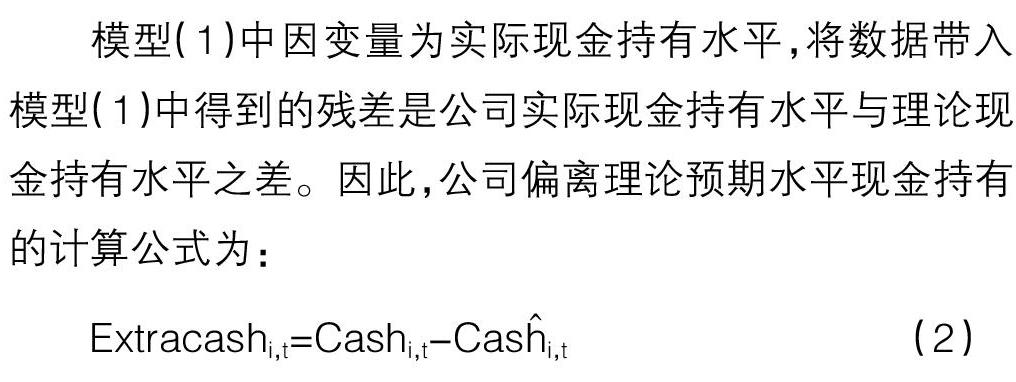

模型(1)中因變量為實際現金持有水平,將數據帶入模型(1)中得到的殘差是公司實際現金持有水平與理論現金持有水平之差。因此,公司偏離理論預期水平現金持有的計算公式為:

2.現金柔性得分

在估計現金柔性得分對企業價值的影響時,以中國上市公司現金柔性綜合得分Score作為解釋變量,利用中國上市公司數據獲得各指標的數值。由理論分析可知,現金柔性偏離理論預期水平的值大于零意味著公司具有較高的現金柔性,將現金殘差(表示現金柔性對理論預期水平的偏離程度)從小到大排列,小于零的公司賦值為0,大于零的公司賦值為1,分別代表現金柔性較差的公司與現金柔性較好的公司,即現金柔性得分。

3.企業價值回歸模型

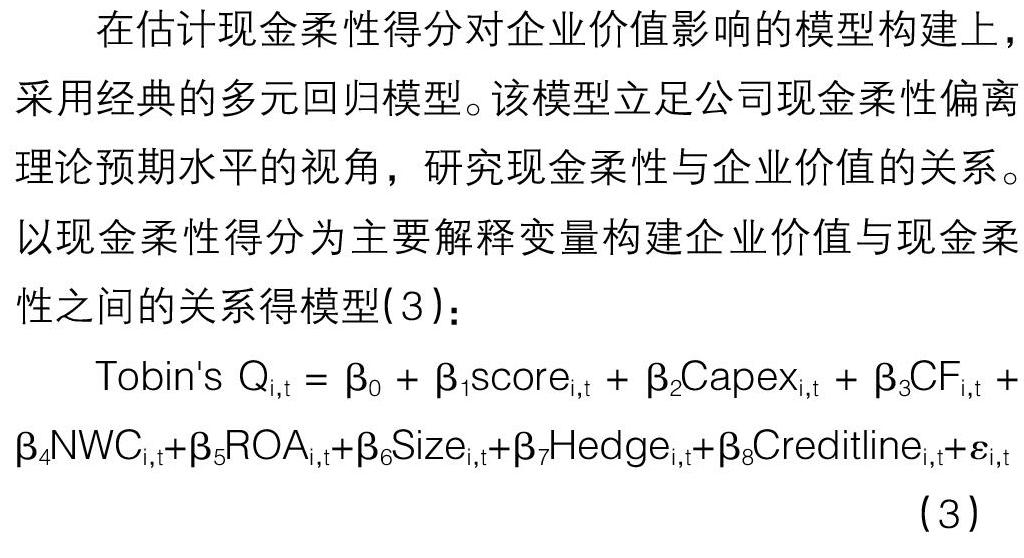

在估計現金柔性得分對企業價值影響的模型構建上,采用經典的多元回歸模型。該模型立足公司現金柔性偏離理論預期水平的視角,研究現金柔性與企業價值的關系。以現金柔性得分為主要解釋變量構建企業價值與現金柔性之間的關系得模型(3):

(3)

在估計現金柔性得分對企業價值的影響時,回歸時選用托賓Q值(Tobin's Q)作為企業價值的替代變量。托賓Q值是公司市場價值和資產重置成本之比,與其他指標相比,托賓Q值能夠更好地反映企業的長期價值,并且現有研究中大多數學者都傾向于使用托賓Q值作為企業價值的代表。其他影響公司績效的因素:借鑒已有研究結果,將會影響公司績效的若干因素作為本研究的控制變量,包括經營現金流CF、資本性支出Capex、凈營運資本NWC、盈利能力ROA、公司規模Size、套期保值Hedge、信用額度Creditline。

4.分組變量

本文借鑒Kaplan和Zingales(1997)定量測度融資約束的思想,即先根據有限樣本內企業的財務狀況定性地劃分企業融資約束程度,然后刻畫出融資約束程度與反映企業特征的變量之間的數量關系,即融資約束指數。本研究使用AC指數測度企業的融資約束,分別為融資約束低的公司(AC=0),融資約束高的公司(AC=1)。

本文借鑒行業集中度中的行業集中率(CRn指數)方法將樣本企業分組,根據行業分類計算出CR4,即樣本中每個行業前4家最大企業所占市場份額的總和,市場份額選用銷售額作為代表,CR4大于或等于40%的是壟斷型企業(CR4=0),小于40%的是競爭型企業(CR4=1)。

本文根據公司實際控制人的性質,將所有公司樣本分為兩類,一類是國有企業(GSSX=0),另一類為其他(GSSX=1)。

本文主要變量定義及計算方法如表1所示。

四、實證結果及分析

本文運用2008—2017年的面板數據采用固定效應模型,首先對現金持有的理論預期值進行估計,然后運用主觀賦權法對現金持有偏離理論預期水平的值進行打分,最后基于殘差視角對現金柔性與企業價值的相關性進行實證檢驗。

(一)公司預期理論現金持有水平回歸分析

本文運用模型(1)對全樣本公司現金持有的理論預期水平進行回歸分析,回歸結果如表2所示。

從表2可以看出負債的系數顯著為負,股利支付的系數顯著為正,這與筆者的預期是一致的。當公司持有現金較多時,可以減小負債,用所持有的現金來滿足投資的需求;當公司持有較少現金又同時面臨較大的投資機會時,可以通過負債來籌措資金,滿足投資需求。也就是說,現金和負債從這一層面上來說存在相互替代的效應。韓忠雪等(2012)的實證研究結果表明,現金與負債之間確實存在著一定的負相關關系。對于現金和股利支付來說,股利支付是公司分紅的一種方式,企業制定股利分配政策必須考慮公司現金流量,考慮公司實際支付能力。代理理論認為,與企業股利政策密切相關的現金流量是自由現金流量,自由現金流量越大,公司股利支付水平越高。所以,當公司具有較多的現金時可以適當地增加股利發放,反之可以減少股利發放。從檢驗上能看到現金與股利可能也存在著一定的正相關關系。此外,其他控制變量的符號與預期也是一致的。

通過上述固定效應模型的回歸提取現金殘差,作為超出理論預期水平的現金持有,進而使用主觀賦權法對現金殘差進行賦值打分,從偏離理論預期水平的角度研究企業現金持有超出理論預期水平對企業價值的影響。

(二)描述性統計

模型(3)各主要變量的描述性統計結果如表3所示。

從描述性統計分析結果可以看出,企業價值Tobin's Q的平均值為2.885,最小值為0.949,最大值為12.149,說明我國上市企業價值存在比較明顯的差異,本文的實證研究也正因為這種差異的存在而更有意義。綜合得分Score的平均值為0.469,標準差為0.499,可以看出我國各上市企業的財務柔性實際水平對理論預期水平偏離程度差異比較大,也有利于筆者基于內生性的視角去探究現金柔性水平與企業價值之間的關系。

控制變量方面,資本支出Capex的平均值為0.058,最大值為0.257,最小值為0,各企業之間存在顯著差異,說明有的企業支出水平較高,有的企業支出水平較低。經營現金流CF的平均值為0.043,最大值為0.251,最小值為-0.194,說明有的企業經營現金流為負,存在虧損情況。凈營運資本NWC的平均值為0.032,最大值為0.489,最小值為-0.460,說明有的企業流動資產大于流動負債,而有的企業流動負債要大于流動資產,企業運營資本存在差異。盈利能力ROA的平均值為0.072,最大值為0.271,最小值為-0.056,說明企業發展程度不同,有的企業發展迅速,有的企業發展緩慢。公司規模Size的平均值為21.871,最大值為25.131,最小值為19.709,說明我國各上市公司的規模普遍較大,同時也存在顯著差異。套期保值Hedge與信用額度Creditline均為虛擬變量。套期保值Hedge平均值為0.062,標準差為0.241,說明進行套期保值的上市公司數量較少。信用額度Creditline平均值為0.131,標準差為0.338,說明少部分上市公司取得了銀行授信額度。

(三)偏離理論預期水平的現金持有對企業價值影響的實證分析

利用模型(3)對全樣本以現金柔性得分為解釋變量對企業價值進行多元回歸分析,進一步為驗證在公司融資約束程度、行業集中度、公司屬性條件下現金柔性水平對企業價值的影響。分別對三種分類標準進行分組檢驗,結果如表4所示。

從表4的回歸結果可以看出現金柔性水平Score的系數為-0.181且在1%的水平下顯著,這說明企業現金柔性水平對其理論預期水平的偏離與其企業價值是負相關的,偏離程度越大,越有損企業價值。此結果與Dittmar和Smith(2007)、王利剛(2007)的觀點一致,并驗證了假設1。即企業的現金持有量應當控制在適當的水平,偏離理論預期水平,現金持有的增加對企業經營業績具有負面影響。

控制變量方面,資本支出Capex與企業價值呈顯著的負相關關系,說明隨著各方面支出的增加,公司市場價值相應減少;經營現金流CF與企業價值呈顯著的正相關關系,經營性現金流是企業從經營活動中獲取的利潤除去與長期投資有關的成本以及對證券的投資后剩余的現金流量,因此經營性現金流的增加會增加企業價值;盈利能力ROA與企業價值呈顯著的正相關關系,盈利能力較高說明公司發展勢頭較好,相應就有較高的市場價值;公司規模Size與企業價值呈顯著的負相關關系,說明不能盲目擴大公司規模,隨著公司規模的擴大,經營難度加大,內部組織成本增加,從而造成企業市場價值下降;信用額度Creditline與企業價值呈顯著的負相關關系。

進一步從表4的回歸結果可以看出,低融資約束企業的現金柔性偏離理論預期水平Score的系數顯著為負,說明低融資約束的公司(AC=0)的現金柔性偏離理論預期水平Score與企業價值負相關,驗證了假設2,即具有低融資約束的公司(AC=0)保持較高的財務柔性會有損企業價值。這是因為融資約束是企業保持現金柔性的前提之一,企業面臨融資約束問題越嚴重,越需要提高現金柔性,而低融資約束的企業(AC=0)不需要保留過多的現金柔性,因此當現金柔性超出理論預期水平,融資約束較低的企業(AC=0)保持較高的現金柔性便會損害企業價值。

壟斷行業中企業的現金柔性偏離理論預期水平Score的系數顯著為負,說明壟斷行業中企業(CR4=0)的現金柔性偏離理論預期水平Score與企業價值負相關,驗證了假設3,即在壟斷行業中的企業(CR4=0)保持較高的現金柔性會有損企業價值。這是因為企業處于壟斷行業中時,企業產品更新換代壓力較小,銷售商品或提供服務的價格相對穩定,此時保持超過預期水平的現金柔性將更可能被公司管理層用于自身目的,從而損害企業價值。

國有企業的財務柔性偏離理論預期水平Score的系數顯著為負,表明國有企業(GSSX=0)的現金柔性偏離理論預期水平與企業價值負相關,此結果與楊興全和張照南(2008)的觀點一致,并驗證了假設4,即國有企業(GSSX=0)保持較高的現金柔性會有損企業價值。這是因為在面臨不確定性時,無論是現有資源保障還是未來資源保障,國有企業(GSSX=0)都比其他企業更加容易取得,因此國有企業(GSSX=0)保持較高的現金柔性會損害企業價值。

五、穩健性檢驗

本文通過替換變量的方式進行穩健性檢驗。將核心變量企業價值(托賓Q值)替換為市凈率(PB),市凈率是股票價格與每股凈資產的比值,是投資者用以衡量、分析個股是否具有投資價值的工具之一。凈資產代表的是全體股東共同享有的權益,是股東擁有公司財產和公司投資價值最基本的體現,可以用來反映企業的內在價值。

利用模型(3)就全樣本對替換的企業價值變量進行穩健性檢驗,進一步利用前面的分類標準進行了分組檢驗,結果如表5所示。

由表5的回歸結果可以看出,現金柔性水平Score的系數為-0.0875,在10%水平上顯著,表明企業價值隨著企業現金柔性水平對其理論預期水平的偏離而降低,進一步驗證了假設1,即企業現金柔性水平對其理論預期水平的偏離與企業價值是負相關的,偏離程度越大,越有損企業價值。

進一步從表5的回歸結果可以看出,融資約束較低的企業現金柔性偏離理論預期水平與企業價值呈負相關關系,因此當現金柔性超出理論預期水平時,融資約束較低的企業保持較高的現金柔性便會損害企業價值,進一步驗證了假設2。

處于壟斷行業的企業現金柔性偏離理論預期水平與企業價值呈負相關關系,因此當處于壟斷行業的企業持有偏離理論預期水平更多的現金柔性時,越易損害企業價值,進一步驗證了假設3。

國有企業持有的現金柔性偏離理論預期水平與企業價值呈負相關關系,因此當國有企業持有偏離理論預期水平更多的財務柔性時,越易損害企業價值,進一步驗證了假設4。

六、結論與啟示

本文使用我國2008—2017年滬深A股上市公司經過處理的9 474個財務數據,通過理論假設與實證分析探究了偏離理論預期水平的現金柔性與企業價值之間的相關關系,通過構建固定效應模型提取偏離預期理論水平的現金柔性,利用主觀賦權法對現金柔性打分,進而實證檢驗偏離理論預期水平的現金柔性對企業價值的影響。研究發現企業偏離理論預期值的現金柔性與企業價值負相關,即企業持有偏離理論預期水平越多的現金柔性,越易損害企業價值。進一步研究發現低融資約束的公司持有偏離理論預期水平越多的財務柔性,越易損害企業價值;處于壟斷行業中的企業持有偏離理論預期水平越多的財務柔性,越易損害企業價值;國有企業持有偏離理論預期水平越多的現金柔性,越易損害企業價值。

基于本文的實證結果,針對我國上市公司生產運營、財務管理等方面提出建議。我國企業雖然有一定的現金柔性儲備意識,但是整體來看現金柔性儲備較低,沒有足夠重視,因此建議企業儲備適度的現金柔性,以提高企業價值。切記不能盲目地追求高現金柔性,只有適當而非過量的現金柔性才能提高企業價值。此外,企業應該根據自身的融資約束程度、所處行業集中度以及公司屬性來制定合理的現金持有決策,以促使企業價值達到最大化。

【參考文獻】

[1] CZYZEWSKI A B,HICKS D W. Hold onto your cash[J].Management Accounting,1992,73(9):27-31.

[2] WAYNE H M,MEGAN P M. Do persistent large cash reserves hinder performance?[J]. Journal of Financial and Quantitative Analysis,2003,38(2):275-294.

[3] 彭桃英,周偉.中國上市公司高額現金持有動因研究:代理理論抑或權衡理論[J].會計研究,2006(5):42-49.

[4] HARFORD J,MANSI S A,MAXWELL W F. Corporate governance and firm cash holdings in the U.S.[J]. Journal of Financial Economics,2007,87(3):107-138.

[5] 楊棉之,馬迪.債務約束、自由現金流與企業過度投資[J].統計與決策,2012(2):170-173.

[6] SOENEN L.Cash holdings:a mixed blessing?[J].AFP exchange,2003,23(5):54-57.

[7] 顧乃康,萬小勇,陳輝.財務彈性與企業投資的關系研究[J].管理評論,2011,23(6):115-121.

[8] DITTMAR A, MAHRT-SMITH J. Corporate governance and the value of cash holdings[J]. Journal of Financial Economics,2007,83(3):599-634.

[9] 王利剛.中國上市公司現金持有的影響因素與價值效應研究[D].浙江大學博士學位論文,2007.

[10] CUMMINS J G,NYMAN I. Optimal investment with fixed financing costs[J].Finance Research Letters,2004,1(4):226-235.

[11] FAULKENDER M, WANG R. Corporate? financial policy and the value of cash[J].The Journal of Finance,2006,61(4):1957-1990.

[12] DENIS D J,SIBILKOV V.Financial constraints,investment,and the value of cash holdings[J]. The Review of Financial Studies,2009,23(1):247-269.

[13] 萬小勇,顧乃康.現金持有、融資約束與企業價值:基于門檻回歸模型的實證檢驗[J].商業經濟與管理,2011(2):71-77.

[14] 劉志強,余明桂.產品市場競爭與公司現金持有價值研究[J].經濟問題探索,2009(2):140-145.

[15] 楊興全,曾義,吳昊旻.貨幣政策、信貸歧視與公司現金持有競爭效應[J].財經研究,2014,40(2):133-144.

[16] 王亭亭.產品市場競爭、財務柔性與公司績效[D].東北財經大學碩士學位論文,2016.

[17] 楊興全,張照南.制度背景、股權性質與公司持有現金價值[J].經濟研究,2008,43(12):111-123.

[18] 高平.金融危機沖擊、國有產權背景與公司行為策略[D].西南財經大學博士學位論文,2011.

[19] 蘇琳.財務柔性與公司價值[D].東北財經大學碩士學位論文,2013.

[20] 施源.財務柔性與企業價值關系研究[J].呼倫貝爾學院學報,2015,23(4):70-74.

[21] 楊興全,曾義.現金持有能夠平滑企業的研發投入嗎?——基于融資約束與金融發展視角的實證研究[J].科研管理,2014,35(7):107-115.

[22] 羅進輝.媒體報道的公司治理作用:雙重代理成本視角[J].金融研究,2012(10):153-166.

[23] 楊興全,孫杰.公司治理機制對公司現金持有量的影響:來自我國上市公司的經驗證據[J].商業經濟與管理,2006(10):75-80.

[24] 張宇馳,郝洪.財務靈活性視角下公司治理與現金持有量關系[J].會計之友,2014(5):44-47.