社會(huì)責(zé)任與財(cái)務(wù)績效的實(shí)證研究

2020-02-24 02:45:23程石曹海敏

科學(xué)與管理 2020年1期

關(guān)鍵詞:社會(huì)責(zé)任

程石 曹海敏

摘要:選取我國食品行業(yè)38家上市公司2015—2017年面板數(shù)據(jù)為樣本,采用隨機(jī)效應(yīng)模型方法,實(shí)證分析社會(huì)責(zé)任對(duì)公司財(cái)務(wù)績效影響。研究表明:食品行業(yè)企業(yè)社會(huì)責(zé)任能夠給公司財(cái)務(wù)績效帶來顯著影響。根據(jù)利益相關(guān)者理論將社會(huì)責(zé)任劃分為六個(gè)維度,發(fā)現(xiàn)企業(yè)對(duì)債權(quán)人的社會(huì)責(zé)任能夠?qū)ω?cái)務(wù)績效帶來顯著正向作用,企業(yè)對(duì)消費(fèi)者和員工的社會(huì)責(zé)任對(duì)財(cái)務(wù)績效帶來顯著負(fù)向作用;進(jìn)一步區(qū)分產(chǎn)權(quán)異質(zhì)性,發(fā)現(xiàn)與非國有企業(yè)相比,社會(huì)責(zé)任履行對(duì)財(cái)務(wù)績效帶來顯著影響在國有企業(yè)中表現(xiàn)更為明顯。經(jīng)過穩(wěn)健性檢驗(yàn)發(fā)現(xiàn)上述結(jié)論依然成立,說明我國食品行業(yè)社會(huì)責(zé)任整體狀況有待提高。

關(guān)鍵詞:社會(huì)責(zé)任;財(cái)務(wù)績效;食品行業(yè);產(chǎn)權(quán)性質(zhì)

中圖分類號(hào):F275;F270文獻(xiàn)標(biāo)識(shí)碼: ADOI:10.3969/j.issn.1003-8256.2020.01.014

開放科學(xué)(資源服務(wù))標(biāo)識(shí)碼(OSID):

0引言

近年來,食品行業(yè)的發(fā)展一直受到社會(huì)各界的關(guān)注,從“三聚氰胺”“地溝油”“瘦肉精”到“海底撈火鍋”“金龍魚轉(zhuǎn)基因大豆”“黑作坊”等事件,我國食品行業(yè)社會(huì)責(zé)任的缺失問題顯得尤為嚴(yán)重。由食品行業(yè)企業(yè)忽視消費(fèi)者健康、社會(huì)責(zé)任意識(shí)淡薄,導(dǎo)致嚴(yán)重?fù)p害消費(fèi)者利益。改變食品行業(yè)社會(huì)責(zé)任的現(xiàn)狀已迫在眉睫。國家出臺(tái)一系列相關(guān)措施加強(qiáng)對(duì)社會(huì)責(zé)任的監(jiān)管,如:證監(jiān)會(huì)正式發(fā)布修訂后的《上市公司治理準(zhǔn)則》,其中包括強(qiáng)化上市公司環(huán)境保護(hù)、社會(huì)責(zé)任引領(lǐng)方面作用;確立環(huán)境、社會(huì)責(zé)任和公司治理信息披露的基本框架,強(qiáng)化上市公司社會(huì)責(zé)任和信息披露要求;2018中國外商投資企業(yè)社會(huì)責(zé)任年會(huì)上《中國外商投資企業(yè)社會(huì)責(zé)任發(fā)展報(bào)告(1978—2018)》;2016年發(fā)布《關(guān)于國有企業(yè)更好履行社會(huì)責(zé)任的指導(dǎo)意見》等。因此,研究食品行業(yè)社會(huì)責(zé)任符合我國經(jīng)濟(jì)高質(zhì)量發(fā)展的目標(biāo),符合可持續(xù)發(fā)展的理念。

但是,社會(huì)責(zé)任的履行能否為企業(yè)帶來經(jīng)濟(jì)績效也是值得思考的問題,特別是對(duì)公司財(cái)務(wù)績效方面的影響。楊熠等[1]認(rèn)為公司社會(huì)責(zé)任與財(cái)務(wù)績效呈顯著正相關(guān)關(guān)系,并且社會(huì)責(zé)任與財(cái)務(wù)績效互為因果,相互影響;李秀玉等[2]發(fā)現(xiàn)碳信息披露質(zhì)量能夠提高公司財(cái)務(wù)績效;孫福兵[3]研究認(rèn)為公司財(cái)務(wù)績效與CSR呈正相關(guān)關(guān)系;崔也光等[4]研究證實(shí)企業(yè)社會(huì)責(zé)任履行與財(cái)務(wù)績效具有正相關(guān)關(guān)系;曹興等[5]發(fā)現(xiàn)企業(yè)對(duì)客戶的社會(huì)責(zé)任與財(cái)務(wù)績效呈負(fù)相關(guān)關(guān)系;陳煦江[6]采用社會(huì)責(zé)任發(fā)展指數(shù)研究表明綜合社會(huì)責(zé)任與財(cái)務(wù)績效并沒有產(chǎn)生顯著影響;郭曄等[7]采用事件分析法發(fā)現(xiàn)企業(yè)市場表現(xiàn)與社會(huì)責(zé)任信息披露不存在顯著影響。已有文獻(xiàn)關(guān)于社會(huì)責(zé)任與財(cái)務(wù)績效的研究尚未得出統(tǒng)一結(jié)論,大多數(shù)文獻(xiàn)研究重污染行業(yè)[8-9]、交通運(yùn)輸業(yè)[10]、互聯(lián)網(wǎng)行業(yè)[11]、金融行業(yè)[12]、A股上市公司[13],鮮有文獻(xiàn)研究食品行業(yè)社會(huì)責(zé)任與財(cái)務(wù)績效之間關(guān)系,鑒于此本文根據(jù)利益相關(guān)者理論,以我國食品行業(yè)38家上市公司2015—2017年數(shù)據(jù)為樣本,對(duì)社會(huì)責(zé)任與財(cái)務(wù)績效之間關(guān)系進(jìn)行實(shí)證分析。

1文獻(xiàn)綜述

美國學(xué)者Sheldon 1924年最早提出“公司社會(huì)責(zé)任”這一概念,隨后學(xué)者們不斷地將社會(huì)責(zé)任理論進(jìn)行補(bǔ)充和發(fā)展。Ullmann認(rèn)為公司披露社會(huì)責(zé)任并不僅僅是為了履行社會(huì)責(zé)任,還可能是出于企業(yè)經(jīng)濟(jì)利益方面的考慮[14];Freeman認(rèn)為,長期看來公司價(jià)值與社會(huì)責(zé)任之間呈現(xiàn)正向關(guān)系[15];Knox通過研究還發(fā)現(xiàn),隨著非政府組織力量的日益壯大,他們對(duì)社會(huì)責(zé)任信息表現(xiàn)出了強(qiáng)烈的需求,要求公司披露有關(guān)公平交易、人權(quán)、環(huán)境影響、財(cái)務(wù)健康及公司治理領(lǐng)域的政策[16]。國內(nèi)學(xué)者溫素彬等根據(jù)資本形態(tài)不同將利益相關(guān)者重新界定為貨幣資本、人力資本、生態(tài)資本、社會(huì)資本四個(gè)方面,實(shí)證分析發(fā)現(xiàn)企業(yè)履行社會(huì)責(zé)任能夠?qū)矩?cái)務(wù)績效帶來正面效應(yīng)[17];喬海曙等以14家銀行的面板數(shù)據(jù)為例,證實(shí)金融企業(yè)履行社會(huì)責(zé)任能夠提高財(cái)務(wù)績效[12];張兆國等研究也表明社會(huì)責(zé)任履行對(duì)當(dāng)期財(cái)務(wù)績效積極影響[18]。徐二明等認(rèn)為社會(huì)責(zé)任與財(cái)務(wù)績效具有顯著正相關(guān)關(guān)系,而且在市場發(fā)展水平越高地區(qū)和國有企業(yè)中這種效應(yīng)越明顯[19];李百興認(rèn)為重污染企業(yè)的社會(huì)責(zé)任對(duì)長期財(cái)務(wù)績效具有積極作用[8];魏麗玲等從社會(huì)責(zé)任的六大利益相關(guān)者角度探討社會(huì)責(zé)任與財(cái)務(wù)績效關(guān)系,并認(rèn)為社會(huì)責(zé)任與財(cái)務(wù)績效具有正相關(guān)關(guān)系[20]。而楊皖蘇等利用多元回歸和結(jié)構(gòu)方程對(duì)比分析大中小型企業(yè)社會(huì)責(zé)任與財(cái)務(wù)績效,發(fā)現(xiàn)社會(huì)責(zé)任大多與財(cái)務(wù)績效負(fù)相關(guān),中國企業(yè)社會(huì)責(zé)任狀況不容樂觀[21]。

縱觀學(xué)者們關(guān)于社會(huì)責(zé)任與財(cái)務(wù)績效的研究,社會(huì)責(zé)任與財(cái)務(wù)績效研究并沒有得出統(tǒng)一的結(jié)論,我們認(rèn)為由于研究行業(yè)存在差異,研究方法存在差異,社會(huì)責(zé)任內(nèi)容分析、指標(biāo)選擇方面也有所不同導(dǎo)致結(jié)論不盡相同。學(xué)者既有關(guān)于特定某個(gè)行業(yè)的研究,也有關(guān)于市場整體研究。本文考慮到食品行業(yè)的特殊性,食品行業(yè)關(guān)系著全民健康,食品行業(yè)承擔(dān)著社會(huì)責(zé)任的艱巨任務(wù),因此,基于食品行業(yè)視角采用OLS和隨機(jī)效應(yīng)模型研究社會(huì)責(zé)任與財(cái)務(wù)績效之間關(guān)系。

2理論研究與假設(shè)

社會(huì)責(zé)任與財(cái)務(wù)績效的關(guān)系可以從利益相關(guān)者理論和信號(hào)傳遞理論來分析,現(xiàn)代公司治理不僅要關(guān)注股東利益最大化,還要關(guān)注其他與企業(yè)產(chǎn)生關(guān)聯(lián)關(guān)系的各方利益。

從利益相關(guān)者角度來看,企業(yè)社會(huì)責(zé)任與利益相關(guān)者緊密聯(lián)系,一方面,企業(yè)的發(fā)展需要股東投入資本,需要債權(quán)人提供資金上的幫助;另一方面,供應(yīng)商與企業(yè)在生產(chǎn)上聯(lián)系,促使企業(yè)保持穩(wěn)定運(yùn)轉(zhuǎn)和產(chǎn)品生產(chǎn)。消費(fèi)者作為購買企業(yè)產(chǎn)品的消費(fèi)群體,決定了企業(yè)能否在廣大消費(fèi)者群體中樹立良好的企業(yè)形象。企業(yè)社會(huì)責(zé)任的發(fā)展事關(guān)利益相關(guān)者群體,企業(yè)社會(huì)責(zé)任信息的流出是企業(yè)與利益相關(guān)者進(jìn)行溝通的內(nèi)容[22],利益相關(guān)者接收到的信息對(duì)他們的判斷產(chǎn)生重要影響。企業(yè)將信息傳遞到利益相關(guān)者降低了企業(yè)內(nèi)部信息不對(duì)稱,減少了企業(yè)交易成本,而且利益相關(guān)者認(rèn)為企業(yè)需要平衡各方利益,才能推動(dòng)企業(yè)向前發(fā)展[9]。溫素彬,方苑認(rèn)為利益相關(guān)者理論是促進(jìn)企業(yè)社會(huì)責(zé)任的理論依據(jù),幫助企業(yè)找到衡量社會(huì)責(zé)任的有效方法[17]。

從信號(hào)傳遞理論來看,企業(yè)通過披露社會(huì)責(zé)任信息履行社會(huì)責(zé)任,將企業(yè)社會(huì)責(zé)任信息轉(zhuǎn)化成一種有價(jià)值的信號(hào)傳遞給利益相關(guān)者[22]。當(dāng)企業(yè)傳遞信號(hào)質(zhì)量較高時(shí),利益相關(guān)者更加容易識(shí)別信息的好壞,當(dāng)利益相關(guān)者接收到真實(shí)、合法的信息時(shí),他們便會(huì)給這些企業(yè)貼上“利他主義”標(biāo)簽,由此提升企業(yè)的社會(huì)形象。企業(yè)社會(huì)責(zé)任履行較好的企業(yè),利益相關(guān)者會(huì)給予更多的回報(bào)[22],最終會(huì)導(dǎo)致企業(yè)績效提升。換言之,如果企業(yè)向利益相關(guān)者傳遞的信號(hào)質(zhì)量較差,企業(yè)就會(huì)收到利益相關(guān)者較低的回報(bào),最終會(huì)導(dǎo)致企業(yè)績效降低。基于上述分析,我們預(yù)期社會(huì)責(zé)任能夠?qū)矩?cái)務(wù)績效產(chǎn)生影響,提出假設(shè):

H1:在其他條件不變情況下,社會(huì)責(zé)任能夠?qū)矩?cái)務(wù)績效產(chǎn)生顯著影響。

從產(chǎn)權(quán)性質(zhì)角度來看,我國企業(yè)按照所有權(quán)性質(zhì)分為國有企業(yè)、民營企業(yè)、外資企業(yè),由于國有企業(yè)與政府存在天然政治關(guān)聯(lián),相比于非國有企業(yè),政府通過政治關(guān)聯(lián)對(duì)國有企業(yè)進(jìn)行施壓,企業(yè)迫于壓力也必將迎合政府要求[23],因此,國有企業(yè)自然承擔(dān)更多的社會(huì)責(zé)任。我國國有企業(yè)的性質(zhì)決定其一方面要參與到經(jīng)濟(jì)建設(shè)中來,另一方面又要履行社會(huì)責(zé)任服務(wù)于國家戰(zhàn)略發(fā)展的需要[24]。與民營企業(yè)和外資企業(yè)相比,國有企業(yè)更多的是著眼于非經(jīng)濟(jì)目標(biāo),而非國有企業(yè)(民營企業(yè)、外資企業(yè))更多的傾向于追求經(jīng)濟(jì)利益,因此,國有企業(yè)更注重社會(huì)責(zé)任發(fā)展。此外,國有企業(yè)的高管大多具有雙重身份,為了政治地位的晉升,國有企業(yè)領(lǐng)導(dǎo)主動(dòng)要求企業(yè)履行社會(huì)責(zé)任[24]。隨著社會(huì)責(zé)任體系建設(shè)越來越完善,政府發(fā)布《關(guān)于國有企業(yè)更好履行社會(huì)責(zé)任的指導(dǎo)意見》,國有企業(yè)目標(biāo)是形成更加成熟穩(wěn)定的社會(huì)責(zé)任管理體系,國有企業(yè)要引領(lǐng)社會(huì)責(zé)任履行,國有企業(yè)領(lǐng)導(dǎo)在考核經(jīng)濟(jì)績效時(shí)無疑會(huì)考慮到《社會(huì)責(zé)任指導(dǎo)意見》和政治晉升,這迫使國有企業(yè)必須履行社會(huì)責(zé)任并優(yōu)于非國有企業(yè),“晉升錦標(biāo)賽模式”在一定程度上解釋了國有企業(yè)中存在的現(xiàn)象[25]。鑒于上述分析,提出假設(shè):

H2:與非國有企業(yè)相比,國有企業(yè)履行社會(huì)責(zé)任能夠?qū)矩?cái)務(wù)績效產(chǎn)生影響。

3研究設(shè)計(jì)

3.1樣本來源

本文以我國食品行業(yè)上市公司2015—2017年數(shù)據(jù)為研究樣本,考察社會(huì)責(zé)任和財(cái)務(wù)績效之間關(guān)系。社會(huì)責(zé)任和財(cái)務(wù)績效的數(shù)據(jù)均來自CSMAR國泰安數(shù)據(jù)庫,其中部分?jǐn)?shù)據(jù)是通過手工搜集計(jì)算整理得到,本文剔除樣本缺漏值共得到38家上市公司的觀察值,為了降低離群值對(duì)統(tǒng)計(jì)結(jié)果的影響,對(duì)所有連續(xù)變量對(duì)數(shù)化并在2.5%和97.5%水平上進(jìn)行縮尾處理。

3.2變量定義

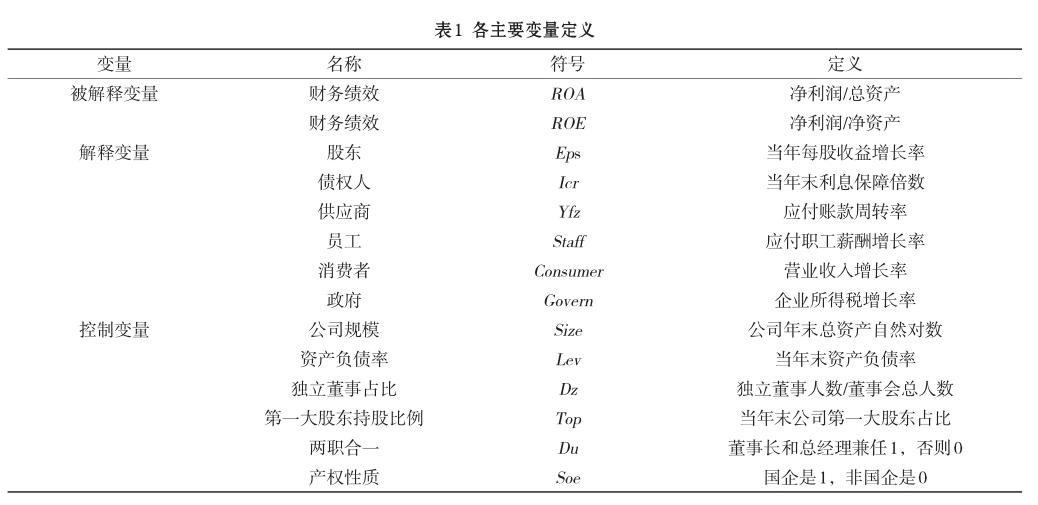

研究過程中所用到的各主要變量定義詳見表1。.

3.2.1財(cái)務(wù)績效

現(xiàn)有文獻(xiàn)關(guān)于財(cái)務(wù)績效多采用會(huì)計(jì)指標(biāo)法,周立軍等[11],唐偉等[24]選擇總資產(chǎn)凈利率ROA作為考察財(cái)務(wù)績效高低標(biāo)準(zhǔn);李秀玉等[2]同樣采用總資產(chǎn)凈利率衡量,并將凈資產(chǎn)收益率作為穩(wěn)健性檢驗(yàn);曹興等[5]選取ROA從法律責(zé)任、經(jīng)濟(jì)責(zé)任,倫理責(zé)任和慈善責(zé)任四個(gè)方面考察財(cái)務(wù)績效的影響,這說明總資產(chǎn)凈利率指標(biāo)在衡量公司財(cái)務(wù)績效方面具有一定的普適性,總資產(chǎn)凈利率代表公司資產(chǎn)的獲利能力。因此,本文借鑒前人的研究選擇總資產(chǎn)凈利率衡量財(cái)務(wù)績效,利用凈資產(chǎn)收益率ROE進(jìn)行穩(wěn)健性檢驗(yàn)。

3.2.2企業(yè)社會(huì)責(zé)任

企業(yè)社會(huì)責(zé)任的履行從利益相關(guān)者角度來看,主要包括股東、債權(quán)人、供應(yīng)商、消費(fèi)者、員工、政府等六個(gè)維度。借鑒駱嘉琪等[10]、竇鑫豐[26]研究,本文以食品行業(yè)為例,根據(jù)社會(huì)責(zé)任的六個(gè)維度選取不同的財(cái)務(wù)指標(biāo)衡量企業(yè)社會(huì)責(zé)任的履行狀況。

(1)企業(yè)對(duì)股東社會(huì)責(zé)任企業(yè)對(duì)股東社會(huì)責(zé)任的履行通過每股收益增長率衡量,每股收益增長率越高,說明企業(yè)社會(huì)責(zé)任履行越好;

(2)企業(yè)對(duì)債權(quán)人社會(huì)責(zé)任企業(yè)對(duì)債權(quán)人社會(huì)責(zé)任采用利息保障倍數(shù)指標(biāo)衡量,利息保障倍數(shù)越高表明企業(yè)有能力償還債權(quán)人債務(wù);

(3)企業(yè)對(duì)供應(yīng)商社會(huì)責(zé)任企業(yè)對(duì)供應(yīng)商社會(huì)責(zé)任的履行采用應(yīng)付賬款周轉(zhuǎn)率衡量,應(yīng)付賬款周轉(zhuǎn)率反映了企業(yè)能否按時(shí)付款給供應(yīng)商;

(4)企業(yè)對(duì)消費(fèi)者社會(huì)責(zé)任企業(yè)對(duì)消費(fèi)者社會(huì)責(zé)任的履行通過營業(yè)收入增長率衡量,營業(yè)收入增長率說明消費(fèi)者對(duì)企業(yè)產(chǎn)品的認(rèn)可度,企業(yè)產(chǎn)品質(zhì)量能夠做到讓消費(fèi)者滿意;

(5)企業(yè)對(duì)員工社會(huì)責(zé)任企業(yè)對(duì)員工社會(huì)責(zé)任通過應(yīng)付職工薪酬增長率衡量,應(yīng)付職工薪酬增長率反映了企業(yè)注重員工,應(yīng)付職工薪酬增長率越高,表明員工得到越多的保障;

(6)企業(yè)對(duì)政府社會(huì)責(zé)任企業(yè)對(duì)政府社會(huì)責(zé)任履行主要通過所得稅率衡量,所得稅率越高說明企業(yè)履行社會(huì)責(zé)任越好。

3.3控制變量

參考張兆國等[18]、田利軍等[27]、周立軍等[11]研究文獻(xiàn),在模型檢驗(yàn)中,本文控制變量主要選取公司治理層面指標(biāo),包括公司規(guī)模Size、資產(chǎn)負(fù)債率Lev、獨(dú)立董事占比Dz、第一大股東持股比例Top、兩職合一Du、產(chǎn)權(quán)性質(zhì)Soe。此外,引入年度虛擬變量控制年度效應(yīng)。

3.4模型設(shè)計(jì)

其中α0表示截距項(xiàng),βi表示解釋變量系數(shù),ε代表殘差項(xiàng),Eps表示企業(yè)對(duì)股東的社會(huì)責(zé)任;Icr表示企業(yè)對(duì)債權(quán)人的社會(huì)責(zé)任;Yfz表示企業(yè)對(duì)供應(yīng)商的社會(huì)責(zé)任;Staff表示企業(yè)對(duì)員工社會(huì)責(zé)任;Consumer表示企業(yè)對(duì)消費(fèi)者社會(huì)責(zé)任;Govern表示企業(yè)對(duì)政府社會(huì)責(zé)任,Controls代表所有控制變量,所有指標(biāo)選擇當(dāng)期數(shù)據(jù)進(jìn)行處理。

4實(shí)證檢驗(yàn)

通過文獻(xiàn)梳理和研究假設(shè)提出,本文基于食品行業(yè)企業(yè)數(shù)據(jù),運(yùn)用多元線性回歸和隨機(jī)效應(yīng)模型,檢驗(yàn)社會(huì)責(zé)任與財(cái)務(wù)績效之間的關(guān)系。首先,利用樣本數(shù)據(jù)進(jìn)行統(tǒng)計(jì)特征和相關(guān)性分析;其次,實(shí)證檢驗(yàn)社會(huì)責(zé)任與財(cái)務(wù)績效關(guān)系,比較分析不同所有制下國有企業(yè)和非國有企業(yè)差異;最后為了檢驗(yàn)本文結(jié)論可靠性采用進(jìn)行穩(wěn)健性檢驗(yàn)。

4.1描述性統(tǒng)計(jì)及相關(guān)性分析

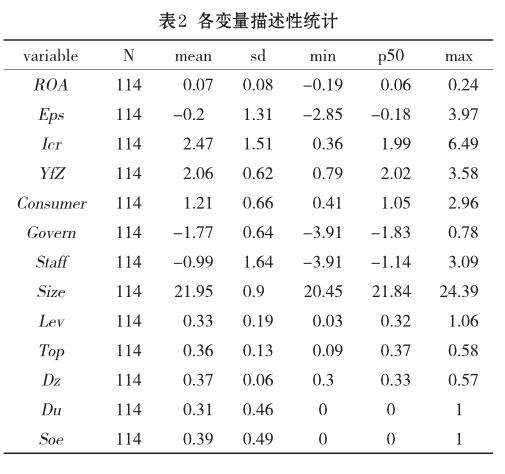

各主要變量的統(tǒng)計(jì)性特征如表2所示。

根據(jù)表2,財(cái)務(wù)績效ROA的均值偏小,說明我國食品企業(yè)財(cái)務(wù)績效還有待提高;從社會(huì)責(zé)任維度方面來看,食品行業(yè)社會(huì)責(zé)任整體處在偏低水平。而且,其中股東、政府、員工三個(gè)維度的均值為負(fù)數(shù),說明我國食品企業(yè)對(duì)股東、政府、員工的社會(huì)責(zé)任不夠重視。財(cái)務(wù)績效ROA的均值僅為7%,揭示了食品行業(yè)的社會(huì)責(zé)任履行不到位,使得公司財(cái)務(wù)績效不能得到有效提升。

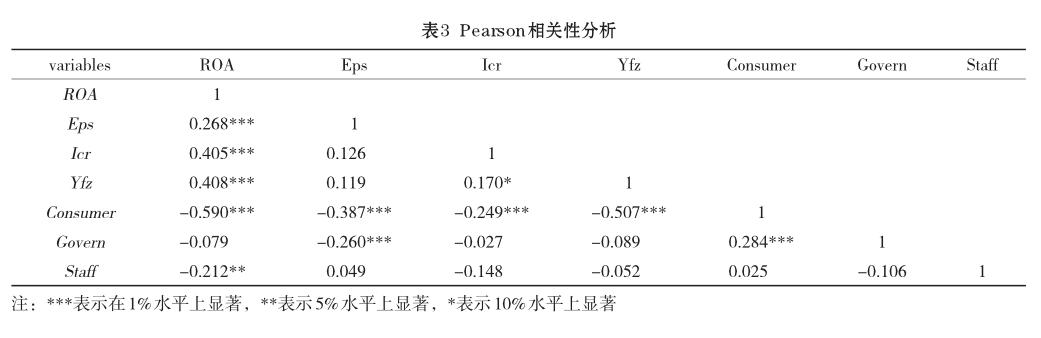

各主要解釋變量的相關(guān)性詳見表3。可以發(fā)現(xiàn),股東、債權(quán)人、供應(yīng)商、員工、消費(fèi)者均呈現(xiàn)顯著的相關(guān)性,說明社會(huì)責(zé)任與企業(yè)的財(cái)務(wù)績效之間存在顯著的相關(guān)性。其中,企業(yè)對(duì)股東、債權(quán)人、供應(yīng)商的社會(huì)責(zé)任與財(cái)務(wù)績效具有顯著正相關(guān)關(guān)系;企業(yè)對(duì)消費(fèi)者、員工的社會(huì)責(zé)任具有顯著負(fù)相關(guān)關(guān)系。

4.2回歸分析

由于異方差檢驗(yàn)結(jié)果P值大于0.05置信區(qū)間拒絕原假設(shè),因此采用White穩(wěn)健型OLS回歸分析。

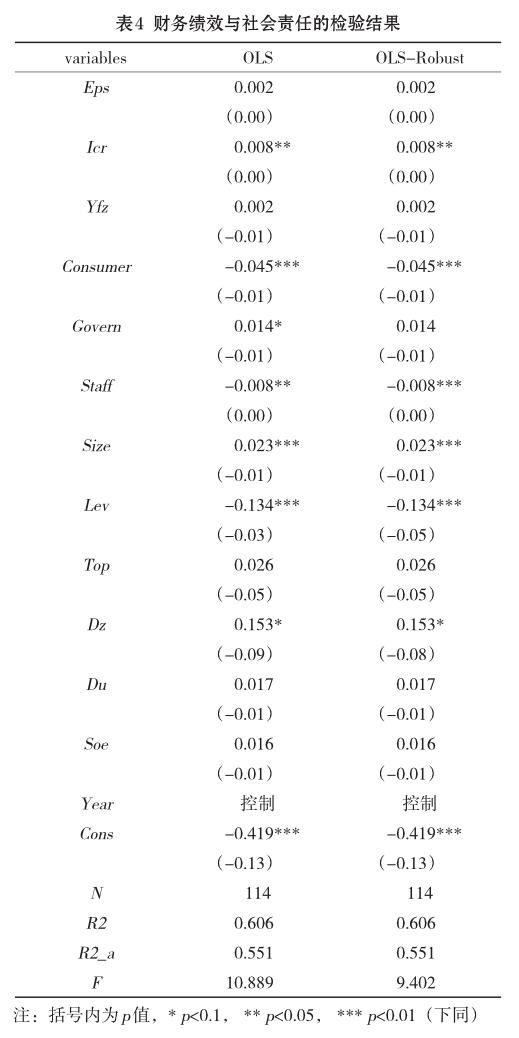

采用OLS和White OLS回歸后的社會(huì)責(zé)任與財(cái)務(wù)績效之間關(guān)系如表4所示。

通過對(duì)比我們可以看到采用White穩(wěn)健型估計(jì)結(jié)果的顯著性水平提高,社會(huì)責(zé)任解釋變量Icr、Consumer均在1%水平上顯著相關(guān),Staff顯著性水平上升到1%,而且我們發(fā)現(xiàn)公司利息保障倍數(shù)越高,財(cái)務(wù)績效越好,說明食品行業(yè)企業(yè)對(duì)債權(quán)人的社會(huì)責(zé)任履行的較好;但是,企業(yè)對(duì)消費(fèi)者的社會(huì)責(zé)任與公司財(cái)務(wù)績效呈現(xiàn)負(fù)相關(guān)關(guān)系,表明公司對(duì)消費(fèi)者的社會(huì)責(zé)任還有待進(jìn)一步提高,食品行業(yè)企業(yè)應(yīng)該重視對(duì)消費(fèi)者社會(huì)責(zé)任,這一檢驗(yàn)結(jié)果驗(yàn)證我國現(xiàn)實(shí)社會(huì)中發(fā)生的食品企業(yè)與消費(fèi)者事件。控制變量中公司規(guī)模Size、獨(dú)立董事占比Dz均和財(cái)務(wù)績效具有顯著正相關(guān)關(guān)系,說明公司規(guī)模越大、獨(dú)立董事占比越高,公司財(cái)務(wù)績效表現(xiàn)越好。資產(chǎn)負(fù)債率Lev與財(cái)務(wù)績效具有顯著負(fù)相關(guān)關(guān)系,表明資產(chǎn)負(fù)債率越高,財(cái)務(wù)績效表現(xiàn)越差。

經(jīng)過Hausman檢驗(yàn),p值小于0.05拒絕原假設(shè),我們采用隨機(jī)效應(yīng)模型進(jìn)行回歸結(jié)果檢驗(yàn)。

表5是利用隨機(jī)效應(yīng)模型檢驗(yàn)社會(huì)責(zé)任與公司財(cái)務(wù)績效之間關(guān)系的結(jié)果。

由表5可以發(fā)現(xiàn),社會(huì)責(zé)任解釋變量中只有消費(fèi)者與財(cái)務(wù)績效呈現(xiàn)顯著負(fù)相關(guān)關(guān)系,其他解釋變量并沒有顯著相關(guān)性。這表明食品行業(yè)中企業(yè)社會(huì)對(duì)消費(fèi)者社會(huì)責(zé)任履行存在嚴(yán)重的問題,企業(yè)必須重視消費(fèi)者的利益并對(duì)消費(fèi)者負(fù)責(zé)。控制變量中公司規(guī)模與財(cái)務(wù)績效具有顯著正相關(guān),說明公司規(guī)模越大,財(cái)務(wù)績效表現(xiàn)得越好。資產(chǎn)負(fù)債率與財(cái)務(wù)績效呈現(xiàn)顯著負(fù)相關(guān),說明企業(yè)資產(chǎn)負(fù)債率降低了公司財(cái)務(wù)績效。

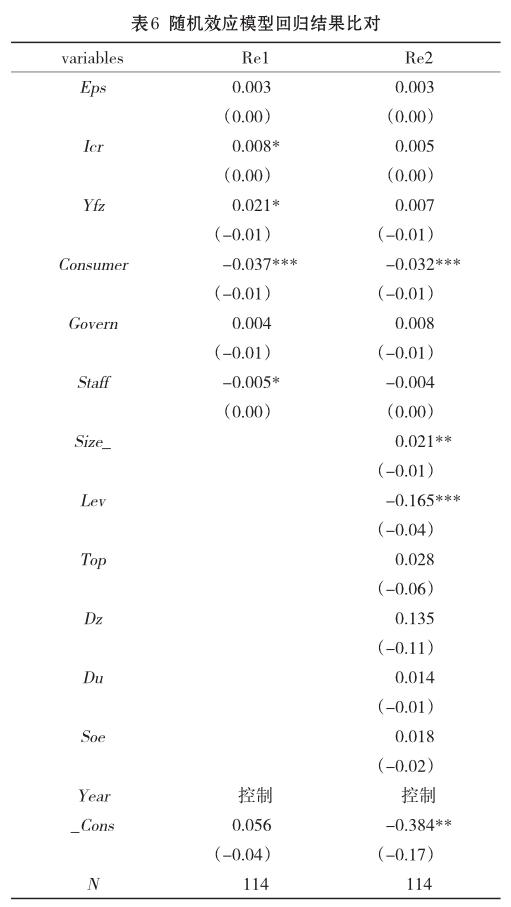

表6報(bào)告了采用隨機(jī)效應(yīng)模型檢驗(yàn)社會(huì)責(zé)任與財(cái)務(wù)績效的關(guān)系,加入控制變量前后變化的對(duì)比分析結(jié)果。在加入控制變量前,債權(quán)人和消費(fèi)者與財(cái)務(wù)績效具有顯著相關(guān)關(guān)系,而且債權(quán)人的社會(huì)責(zé)任與財(cái)務(wù)績效具有正相關(guān)性,企業(yè)對(duì)消費(fèi)者的社會(huì)責(zé)任與財(cái)務(wù)績效具有負(fù)相關(guān)性。加入控制變量后,企業(yè)對(duì)債權(quán)人的社會(huì)責(zé)任與財(cái)務(wù)績效無顯著影響,企業(yè)對(duì)消費(fèi)者的社會(huì)責(zé)任與財(cái)務(wù)績效相關(guān)性顯著增強(qiáng),企業(yè)對(duì)員工的社會(huì)責(zé)任與財(cái)務(wù)績效由顯著負(fù)相關(guān)變?yōu)闊o顯著相關(guān)性,說明企業(yè)應(yīng)該注重員工成長,改善員工的待遇,從而間接增加企業(yè)財(cái)務(wù)績效。我們也可以看出控制變量公司規(guī)模與財(cái)務(wù)績效具有顯著正相關(guān)關(guān)系。

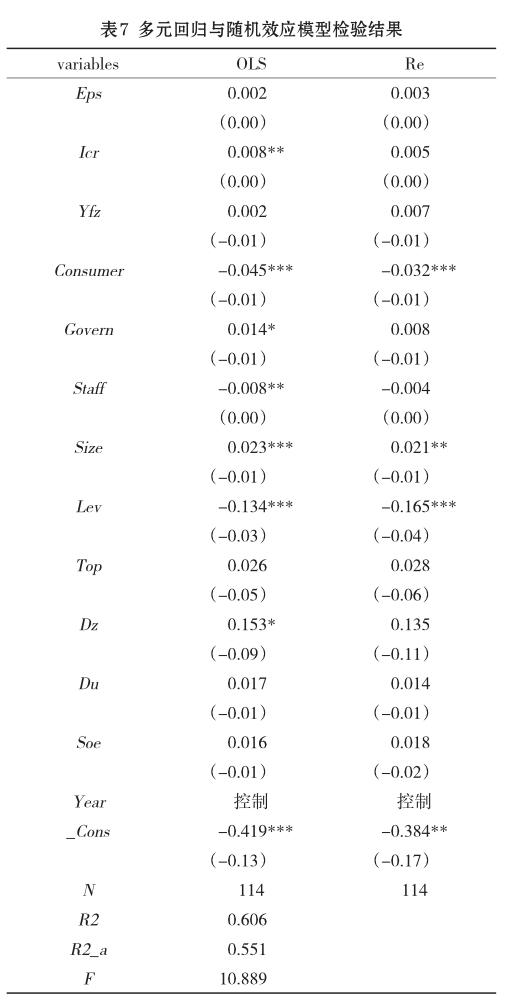

表7報(bào)告了采用OLS與隨機(jī)效應(yīng)模型方法檢驗(yàn)社會(huì)責(zé)任與財(cái)務(wù)績效關(guān)系結(jié)果。從中可以看到,在OLS模型中債權(quán)人與公司財(cái)務(wù)績效具有正向作用,而隨機(jī)效應(yīng)模型中并沒有表現(xiàn)出來。消費(fèi)者和員工兩個(gè)解釋變量在OLS中對(duì)財(cái)務(wù)績效具有負(fù)向作用,而且OLS中的作用顯著大于隨機(jī)模型中作用。除此之外,控制變量獨(dú)立董事占比在OLS模型中具有顯著正向關(guān)系。

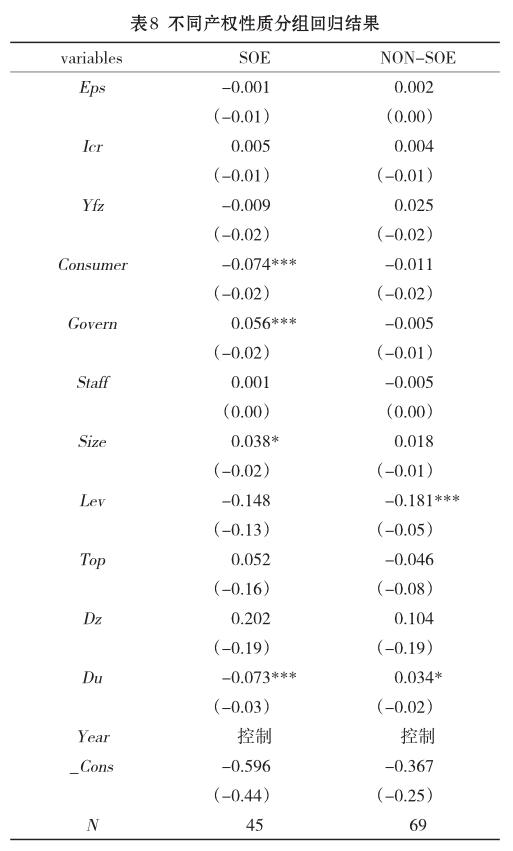

由于我國社會(huì)責(zé)任發(fā)展較晚,社會(huì)責(zé)任的制度并不十分成熟,企業(yè)社會(huì)責(zé)任的履行主要集中在國有企業(yè)中。國有企業(yè)不但要追求經(jīng)濟(jì)目標(biāo),也要追求非經(jīng)濟(jì)目標(biāo),非經(jīng)濟(jì)目標(biāo)的實(shí)現(xiàn)依賴于經(jīng)濟(jì)目標(biāo)[28]。與此同時(shí),國有企業(yè)履行社會(huì)責(zé)任優(yōu)于非國有企業(yè)[29]。鑒于此,我們進(jìn)一步分析在不同產(chǎn)權(quán)性質(zhì)下社會(huì)責(zé)任與財(cái)務(wù)績效關(guān)系,表8反映產(chǎn)權(quán)異質(zhì)性下的社會(huì)責(zé)任與財(cái)務(wù)績效關(guān)系,我們發(fā)現(xiàn)國有企業(yè)中社會(huì)責(zé)任與財(cái)務(wù)績效具有顯著相關(guān)性,而且企業(yè)對(duì)政府社會(huì)責(zé)任實(shí)現(xiàn)能夠?qū)衅髽I(yè)財(cái)務(wù)績效產(chǎn)生顯著正向影響。控制變量中兩職合一與財(cái)務(wù)績效具有顯著作用。在非國有企業(yè)中,社會(huì)責(zé)任與財(cái)務(wù)績效并沒有顯著相關(guān)關(guān)系。這主要是因?yàn)閲衅髽I(yè)的性質(zhì)決定了國有企業(yè)服務(wù)于社會(huì)經(jīng)濟(jì)的發(fā)展,國有企業(yè)承擔(dān)社會(huì)責(zé)任;政府通過法律法規(guī)形式規(guī)范國有企業(yè)社會(huì)責(zé)任的履行[30],社會(huì)責(zé)任的履行提升企業(yè)的社會(huì)形象,從而提高公司財(cái)務(wù)績效和經(jīng)營績效。

4.3穩(wěn)健性檢驗(yàn)

為了進(jìn)一步檢驗(yàn)本文結(jié)論的可靠性,進(jìn)行如下的穩(wěn)健性檢驗(yàn),檢驗(yàn)結(jié)果如表9所示:首先,本文改變分類標(biāo)準(zhǔn)檢驗(yàn)社會(huì)責(zé)任與財(cái)務(wù)績效關(guān)系,利用隨機(jī)效應(yīng)模型檢驗(yàn)發(fā)現(xiàn)社會(huì)責(zé)任六個(gè)維度中的解釋變量仍然能夠?qū)矩?cái)務(wù)績效產(chǎn)生顯著影響。其次,我們改變被解釋變量,考察社會(huì)責(zé)任與總資產(chǎn)凈利率ROA之間關(guān)系,我們發(fā)現(xiàn)消費(fèi)者變量,公司規(guī)模變量、資產(chǎn)負(fù)債率變量與公司財(cái)務(wù)績效具有顯著相關(guān)性。

5結(jié)論

研究結(jié)果表明,一方面,我國食品行業(yè)上市公司社會(huì)責(zé)任的履行整體上存在重大缺失,企業(yè)對(duì)社會(huì)責(zé)任的重視程度較低,且大部分集中在國有企業(yè)中。另一方面,食品企業(yè)對(duì)債權(quán)人的社會(huì)責(zé)任能夠?qū)矩?cái)務(wù)績效帶來顯著正向影響,企業(yè)對(duì)消費(fèi)者社會(huì)責(zé)任和對(duì)員工的社會(huì)責(zé)任給公司財(cái)務(wù)績效帶來嚴(yán)重的負(fù)面影響。而企業(yè)對(duì)股東社會(huì)責(zé)任、對(duì)供應(yīng)商社會(huì)責(zé)任及企業(yè)對(duì)政府的社會(huì)責(zé)任沒有顯著影響,表明企業(yè)在這些方面社會(huì)責(zé)任還有待進(jìn)一步加強(qiáng)。通過進(jìn)一步區(qū)分產(chǎn)權(quán)性質(zhì),我們認(rèn)為只有企業(yè)對(duì)政府社會(huì)責(zé)任在國有企業(yè)中表現(xiàn)更為顯著,能夠給公司財(cái)務(wù)績效帶來正向作用,這種作用在非國有企業(yè)中并不十分明顯,企業(yè)對(duì)其他利益相關(guān)者的社會(huì)責(zé)任無論國有企業(yè)還是非國有企業(yè)均無顯著影響。因此,我國企業(yè)履行社會(huì)責(zé)任主要依靠國有企業(yè)完成。

本文創(chuàng)新之處在于通過Hausman檢驗(yàn)采用隨機(jī)效用模型驗(yàn)證二者之間關(guān)系,并對(duì)產(chǎn)權(quán)性質(zhì)加以區(qū)分。究局限在于僅考察當(dāng)期財(cái)務(wù)績效的影響,對(duì)滯后期的財(cái)務(wù)績效沒有做實(shí)證檢驗(yàn)分析,鑒于篇幅局限只考察會(huì)計(jì)指標(biāo)層面的財(cái)務(wù)績效。

由于我國社會(huì)責(zé)任體系不健全導(dǎo)致社會(huì)責(zé)任缺失較為嚴(yán)重,企業(yè)追求經(jīng)濟(jì)利益忽視社會(huì)責(zé)任,社會(huì)責(zé)任的缺失導(dǎo)致公司財(cái)務(wù)績效和經(jīng)營績效的下降。由于食品行業(yè)企業(yè)關(guān)乎整個(gè)社會(huì)健康發(fā)展,食品行業(yè)社會(huì)責(zé)任的缺失會(huì)對(duì)整個(gè)社會(huì)和人類的發(fā)展會(huì)帶來負(fù)面效應(yīng),因此,對(duì)社會(huì)責(zé)任與財(cái)務(wù)績效進(jìn)行深入研究,不僅可以考察當(dāng)期績效還可以分析滯后期財(cái)務(wù)績效、從市場指標(biāo)層面分析財(cái)務(wù)績效。有必要盡快建立健全監(jiān)督機(jī)制,防范食品行業(yè)社會(huì)責(zé)任的缺失,逐步提高企業(yè)履行社會(huì)責(zé)任的意識(shí),促進(jìn)社會(huì)健康安全發(fā)展。

參考文獻(xiàn):

[1]楊熠,沈洪濤.我國公司社會(huì)責(zé)任與財(cái)務(wù)業(yè)績關(guān)系的實(shí)證研究[J].暨南學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版), 2008, 28(6): 60-67.

[2]李秀玉,史亞雅.綠色發(fā)展、碳信息披露質(zhì)量與財(cái)務(wù)績效[J].經(jīng)濟(jì)管理, 2018, 38(7): 119-130.

[3]孫福兵.策略性企業(yè)社會(huì)責(zé)任與企業(yè)財(cái)務(wù)績效[J].商業(yè)研究, 2013, 56(9): 98-102.

[4]崔也光,李博.企業(yè)社會(huì)責(zé)任履行、R&D投入與財(cái)務(wù)績效[J].貴州財(cái)經(jīng)大學(xué)學(xué)報(bào), 2018, 35(2): 60-68

[5]曹興,張偉,李笑東等.盡責(zé)管理下跨國供應(yīng)鏈企業(yè)社會(huì)責(zé)任對(duì)財(cái)務(wù)績效影響的實(shí)證研究[J].系統(tǒng)工程, 2016, 34(10): 68-74.

[6]陳煦江.企業(yè)社會(huì)責(zé)任影響財(cái)務(wù)績效的中介調(diào)節(jié)效應(yīng)[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào), 2014, 36(3): 101-108.

[7]郭曄,蘇彩珍,張一.社會(huì)責(zé)任信息披露提高企業(yè)的市場表現(xiàn)了么? [J].系統(tǒng)工程理論與實(shí)踐, 2019, 39(4): 881-891.

[8]李百興,王博,卿小權(quán).企業(yè)社會(huì)責(zé)任履行、媒體監(jiān)督與財(cái)務(wù)績效研究[J].會(huì)計(jì)研究, 2018, 38(7): 64-70.

[9]許晴,陳煦江.重污染上市公司環(huán)境責(zé)任、研發(fā)支出與財(cái)務(wù)績效[J].財(cái)務(wù)與會(huì)計(jì), 2016, 38(6): 79-83.

[10]駱嘉琪,匡海波,沈思祎.企業(yè)社會(huì)責(zé)任對(duì)財(cái)務(wù)績效的影響研究[J].科研管理, 2019, 40(2): 199-207.

[11]周立軍,王美萍,楊靜.互聯(lián)網(wǎng)企業(yè)財(cái)務(wù)績效與社會(huì)責(zé)任績效的關(guān)系研究[J].投資研究, 2017, 36(1): 121-129.

[12]喬海曙,譚明.金融企業(yè)社會(huì)責(zé)任與財(cái)務(wù)績效關(guān)系的實(shí)證研究[J].財(cái)經(jīng)理論與實(shí)踐, 2009, 30(162): 17-21

[13]翟華云.產(chǎn)權(quán)性質(zhì)、社會(huì)責(zé)任表現(xiàn)與稅收激進(jìn)性研究[J].經(jīng)濟(jì)科學(xué), 2012, 24(6): 80-89.

[14] Arieh A. Ullmann. Data in Search of a Theory: A Critical Examination of the Relationships Among SocialPerformance, Social Disclosure,and Economic Performance of U.S. Firms [J]. Academy of Management Review, 1985, 10(3).

[15] R. Edward. Freeman, Robert. A. Phillips. StakeholderTheory: ALibertarianDefense [J]. SocietyforBusiness Ethics. 2002, 12(3): 331-349.

[16] Knox Simon, Maklan Stan. Corporate Social Responsibility: Moving Beyond Investment Towards Measuring Outcomes [J]. European Management Journal, 2004, 22(5): 508-516.

[17]溫素彬,方苑.企業(yè)社會(huì)責(zé)任與財(cái)務(wù)績效關(guān)系的實(shí)證研究[J].中國工業(yè)經(jīng)濟(jì), 2008, 24(10): 150-159

[18]張兆國,靳小翠,李庚秦.企業(yè)社會(huì)責(zé)任與財(cái)務(wù)績效之間交互跨期影響實(shí)證研究[J].會(huì)計(jì)研究, 2013, 33(8): 32-3.

[19]徐二明,衣鳳鵬.企業(yè)社會(huì)責(zé)任與財(cái)務(wù)績效[J].中國流通經(jīng)濟(jì), 2013, 26(11): 90-94.

[20]魏麗玲,陸旸.企業(yè)社會(huì)責(zé)任與財(cái)務(wù)績效關(guān)系研究[J].東南大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版), 2016, 18(12): 26-29.

[21]楊皖蘇,楊善林.中國情境下企業(yè)社會(huì)責(zé)任與財(cái)務(wù)績效關(guān)系的實(shí)證研究[J].中國管理科學(xué), 2016, 24(1): 143-149.

[22]陳承,王宗軍,葉云.信號(hào)理論視角下企業(yè)社會(huì)責(zé)任信息披露對(duì)財(cái)務(wù)績效的影響研究[J].管理學(xué)報(bào), 2019, 16(3): 408-416.

[23]孔龍,李蕊.政治關(guān)聯(lián)、企業(yè)財(cái)務(wù)績效與企業(yè)社會(huì)責(zé)任的相互關(guān)系研究[J].北京交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版), 2015, 14(3): 53-60.

[24]唐偉,沈田田.基于產(chǎn)權(quán)性質(zhì)的企業(yè)社會(huì)責(zé)任與財(cái)務(wù)績效關(guān)系[J].同濟(jì)大學(xué)學(xué)報(bào)(自然科學(xué)版), 2017, 45(7): 1083-1091.

[25]周黎安.中國地方官員的晉升錦標(biāo)賽模式研究[J].經(jīng)濟(jì)研究, 2007, 52(7): 36-49.

[26]竇鑫豐.企業(yè)社會(huì)責(zé)任對(duì)財(cái)務(wù)績效影響的滯后效應(yīng)[J].產(chǎn)業(yè)經(jīng)濟(jì)研究, 2015, 13(3): 74-80.

[27]田利軍,陳甜甜.企業(yè)內(nèi)部控制、社會(huì)責(zé)任與財(cái)務(wù)績效[J].重慶大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版), 2015, 21(2): 75-81.

[28]黃速建,余菁.國有企業(yè)的性質(zhì)、目標(biāo)與社會(huì)責(zé)任[J].中國工業(yè)經(jīng)濟(jì), 2006, 22(2): 68-76

[29]馮麗麗,林芳,許家林.產(chǎn)權(quán)性質(zhì)、股權(quán)集中度與企業(yè)社會(huì)責(zé)任履行[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào), 20111, 33(9): 100-107.

[30]沈志漁,劉興國,周小虎.基于社會(huì)責(zé)任的國有企業(yè)改革研究[J].中國工業(yè)經(jīng)濟(jì), 2008, 24(9): 141-149.

Empirical Research on Social Responsibility and Financial Performance Based on Food Industry Experience Data

CHENG Shi,CAO Haimin

(School of Management, Shanghai University of Engineering and Science, Shanghai 201620,China)

Abstract: The panel data of 38 listed companies in Chinas food industry from 2015 to 2017 were selected as samples, and the random effect model method was adopted to empirically analyze the impact of social responsibility on corporate financial performance. The results show that corporate social responsibility in food industry can bring significant impact on corporate financial performance. According to the stakeholder theory, social responsibility is divided into six dimensions. It is found that corporate social responsibility to creditors can bring significant positive effects on financial performance, while corporate social responsibility to consumers and employees can bring significant negative effects on financial performance. The heterogeneity of property rights is further distinguished, and it is found that compared with non-state-owned enterprises, the performance of social responsibility has a more significant impact on financial performance in state-owned enterprises. After the robustness test, it is found that the above conclusions are still valid, which indicates that the overall situation of social responsibility in Chinas food industry needs to be improved.

Keywords: social responsibility;financial performance;food industry;property rights

猜你喜歡

藝術(shù)評(píng)鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經(jīng)貿(mào)(2016年19期)2016-12-12 22:11:04

商場現(xiàn)代化(2016年26期)2016-11-21 22:50:55

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業(yè)導(dǎo)報(bào)(2016年9期)2016-05-26 20:23:05