央行發布2019年第四季度中國貨幣政策執行報告

2020-02-22 12:14:49

證券市場紅周刊 2020年6期

中信證券:2020年的整體貨幣政策將呈現總量偏寬、利率下降、節奏前傾的特征。其中2月的LPR報價變動也一定程度體現了這一特點。現階段,我們預計貨幣政策會更為“主動”,除針對疫情的金融支持還將繼續加大外,預計在3-4月進一步的降準和降息均可期待,一年期LPR利率全年仍有20-35個基點的下降空間。

光大證券:2019年央行信貸政策引導作用顯著,2019年新增普惠小微信貸增速高達23.1%,未來央行結構性信貸支持政策或繼續引導支持經濟供給側結構性改革、基建和先進制造業,新冠肺炎疫情防控行業等央行鼓勵銀行適度降低對短期內利潤增長的過高要求,未來LPR下行幅度的空間,除了降準降息或也來自銀行的主動讓利。此外,報告再次提及不將房地產作為短期刺激經濟的手段,近期商品房成交和土拍市場低迷,我們認為各地方政府更多是在“穩房價、穩地價、穩預期”的前提和背景下,支持房地產渡過難關,并不會出現大面積大力度的政策放松。

華泰證券:央行公布新發放貸款加權利率,旨在說明LPR改革有效降低了企業融資利率,“降成本”成效顯著。另外,我們認為逆周期調節是當前貨幣政策主基調,預計將采取寬貨幣與寬信用的組合。

平安證券:受新冠疫情的影響,短期我國經濟下行壓力加大,貨幣政策仍將保持穩健偏寬松的態勢。但在科學穩健逆周期調節力度的基調下,貨幣政策不會出現“大水漫灌”的情形。未來貨幣政策仍將在穩增長、調結構、防風險之間保持動態的平衡。不過,通過LPR報價的持續下行引導貸款利率下降,降低實體經濟融資成本,仍是貨幣政策的重要任務。

國金證券:疫情沖擊下,央行大規模提供流動性并降息,降息時間節點明顯提前,體現了貨幣政策“靈活適度”的總基調。但受內外部因素制約,全年貨幣政策“價”的調控空間相對有限,需要更多關注“量”的變化,以PSL為代表的準財政工具將是重要的關注點。在1月降準的基礎上,預計今年再降準2-3次,以PSL為代表的準財政行為將是今年重要的看點之一。

圖說

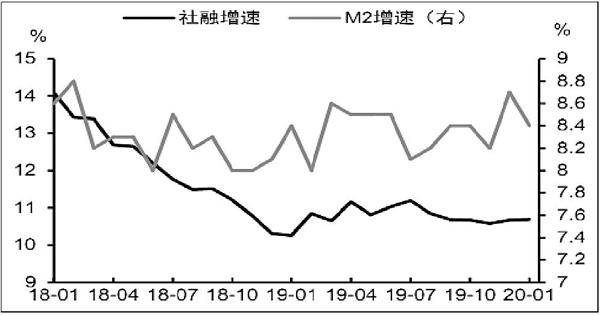

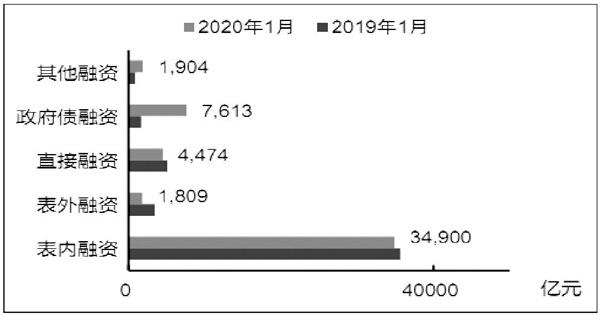

2020年1月全月新增信貸3.34萬億元,新增社融5.17萬億元,社融增速10.7%,M2同比增速8.4%。受地方專項債發行1月大增的影響,社融總量高于去年同期,實現“開門紅”,且中長期對公貸款增速回升趨勢延續,結構繼續改善。但1月數據尚未反映疫情沖擊影響,對2月的信貸狀況指引效應有限。向后看,短期金融數據或受到疫情擾動,但預計3月起逐步恢復正常,整體一季度信貸供給有望維持平穩。

——摘自中信證券宏觀經濟研究報告

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08