城投債規模對經濟增長的影響及閾值效應

2020-02-08 13:17:42

管理現代化 2020年1期

(東北財經大學 公共管理學院, 遼寧 大連 116025)

一、引言及文獻綜述

全國第五次金融工作會議指出,地方政府要嚴控地方債務增量,加強金融風險防控。城投債作為地方政府為市政公益性或準公益性項目籌措資金的一種重要的融資手段,雖然自2014年我國發布《中華人民共和國預算法》和《國務院關于加強地方政府債務管理的意見》以來,“城投信仰”在一定程度上有所弱化,但是從現實情況來看,城投債融資平臺公司依然扮演著地方政府融資代理人的角色,其信用仍以地方政府信用作為背書,而城投債逐漸轉變成地方政府隱性債務的一種。

從城投債的發行量和凈融資額上看,根據wind統計,1997年城投債發行總量和凈融資額分別為5億元,2014年發行總量為1.9萬億元,凈融資額達到近1.5萬億元,而2017年發行總量近2萬億元,凈融資額回落至0.5萬億元。城投債的發展經歷過井噴的態勢,但隨著近年中央政策文件的發布,各部門對融資平臺的監管收緊,城投債的凈融資量逐漸呈現出波動下行的態勢。研究城投債務規模與經濟增長之間的關系究竟如何,現有的城投債債務規模適不適合地方經濟的發展,是我國當下值得探索的重要現實問題。

關于政府債務與經濟增長之間的關系問題,一直存在著爭議。目前大體分為以下四種觀點。一是政府債務的擴張會促進經濟的增長。凱恩斯主義認為,短期內產出是由需求決定的,政府債務的擴張緩解財政赤字,可帶動就業,促進了家庭可支配收入增加。收入的增加刺激了社會總需求增長,從而促進經濟的增長。Auerbach和Kotlikoff[1]認為,政府債務擴張可以促進經濟的增長,其原因是暫時性的政府舉債對儲蓄和投資起到促進作用。二是政府債務擴張會抑制經濟增長。古典經濟學家認為,政府債務的擴張會引發“擠出效應”,擠占生產性資本支出,使得資本積累降低,并且會產生通貨膨脹,導致對經濟增長產生負面影響。程宇丹和龔六堂[2]通過建立引入債務的包含地方政府和中央政府的財政分權理論模型,證明了隨著中央政府債務/GDP比重的擴大,從整體上看會造成對經濟增長的損害。三是政府債務擴張與經濟增長的關系是中性的。“李嘉圖等價”指出,影響經濟的是政府購買量,政府采用何種融資方式購買對經濟沒有影響。Ugo和Andrea[3]從實證角度證明,一旦消除了內生性問題,政府債務與經濟增長之間的聯系就會消失。四是政府債務擴張與經濟增長的關系是非線性的。主要觀點分為三種,其一為倒U形關系。韓健和程宇丹[4]利用中國各省市2010—2016年間的地方性政府債務數據,證明地方政府債務規模增加對區域經濟增長的影響是倒U形的,閾值為地方債務占GDP的15%。其二為正U形關系。Minea和Parent[5]對20個發達國家自1949年以來60年的數據采用面板平滑門限回歸模型,發現政府債務規模(政府債務/GDP)在90%到115%之間時,負向影響經濟增長,在政府債務規模超過115%時,變為正向影響經濟增長。其三,存在非線性關系,但不是U形的。Zhao等[6]利用Moran的散點圖,局部空間關聯指標(LISA)圖和半參數空間模型(SE-SDM),證明地方政府債務與區域經濟增長之間的關系呈現出非線性特征,而不是呈U形關系。

分析以往的研究,學者對單一種類政府債務與經濟增長之間關系的研究較少,并且,單債種債務規模對經濟增長的閾值效應的研究更少,而且,現有文獻中采用的數據大多為國家層面和省級層面數據,由于地級市數據收集難度較大,對地市級政府債務的相關研究還比較少。因此,對于單債種的債務規模與地市級經濟增長之間的關系,以及是否具有閾值效應,是值得探索的。

二、模型設定

在解釋變量的選取上,Bosworth和Collins[7]為保證研究的穩健性,認為應該選擇已經被證實與經濟增長有穩定相關的核心解釋變量進行研究。本文選取貿易開放度、公共財政支出份額和公共教育份額作為回歸方程的控制變量,同時選擇目前已被證實與經濟增長密切相關的通貨膨脹和城鎮化率作為控制變量。核心解釋變量為城投債債務規模,將人均GDP增長率作為被解釋變量。本文采用線性設定和非線性設定分別構建城投債規模與人均GDP增長率回歸方程如下。

(一)線性設定

當期的年人均GDP增長率線性回歸的基本設定如下:

pgdprit=α0+α1xit+α2dscaleit+εit

(1)

其中,i表示各個地級市;t表示時間;εit代表誤差項;pgdprit是t時期人均GDP增長率;dscaleit表示城投債債務規模,用城投債債務金額占GDP的比重來表示,作為核心解釋變量;xit是本文設定的控制變量,主要包括:貿易開放度,用換算成人民幣的城投債發行地區進出口總額與 GDP的比值來表示;公共財政支出份額,用公共財政支出與GDP的比率來衡量;公共教育份額,用公共教育支出/GDP來表示;通貨膨脹,用居民消費者價格指數CPI的年增長率來衡量;城鎮化率用城投債發行地區城鎮人口數與常住人口數的比值來表示。

由于在面板數據中,可能存在不隨時間變化的特質組間差異,因此在基本模型的基礎上,添加表示地區異質性的固定效應項ui,模型設定為:

pgdprit=α0+α1xit+α2dscaleit+ui+εit

(2)

為了控制不可觀測的異質性特征,采用組內去心的方法進行估計,將模型中的解釋變量和被解釋變量都減掉它的平均值后再進行回歸,模型如下:

(3)

自2012年以來,城投債相關政策不斷出臺,經濟相關政策也在不斷調整,因此,估計結果可能會受到經濟周期的影響,所以在固定效應模型的基礎上加入時間固定效應θt。模型表示如下:

pgdprit=α0+α1xit+α2dscaleit+ui+θt+εit

(4)

由于核心解釋變量和被解釋變量之間可能存在雙向因果關系,導致模型內生性問題的出現,因此,為處理內生性問題,本文利用使用城投債債務規模的滯后項,作為城投債債務規模的工具變量的差分GMM和系統GMM,以及前后兩年人均GDP增長率的方法來進行控制:

pgdprit=α0+α1xit+α2dscaleit-1+

α3pgdprit-1+ui+θt+εit

(5)

pgdprit=α0+α1xit+α2dscaleit-1+

α3pgdprit-1+ui+θt+εit

(6)

mgdprit=α0+α1xit+α2dscaleit+ui+θt+εit

(7)

模型(7)解釋變量同方程(4)一致,程宇丹和龔六堂[8]將5年期的人均 GDP增長率均值作為被解釋變量,來控制模型的內生性問題,本文考慮到要最大限度保留樣本數據,將被解釋變量設定為前后兩年的人均GDP增長率均值,以此來減輕經濟波動產生的內生性問題,使模型估計得更為精準。前后兩年的人GDP增長率的均值用mgdprit表示。

(二)非線性設定

模型(1)~(7)為城投債債務規模和經濟增長之間關系的線性模型設定,若假設城投債債務規模與經濟增長之間的關系為非線性的,模型的設定方式有兩種。第一種是在雙向固定效應模型中加入城投債債務規模的二次方項,二次方項用dscaleit2表示,另一種是利用門限回歸模型進行判別,模型設定如下:

pgdprit=α0+α1xit+α2dscaleit+

α3dscaleit2+ui+θt+εit

(8)

mgdprit=α0+α1xit+α2dscaleit+

α3dscaleit2+ui+θt+εit

(9)

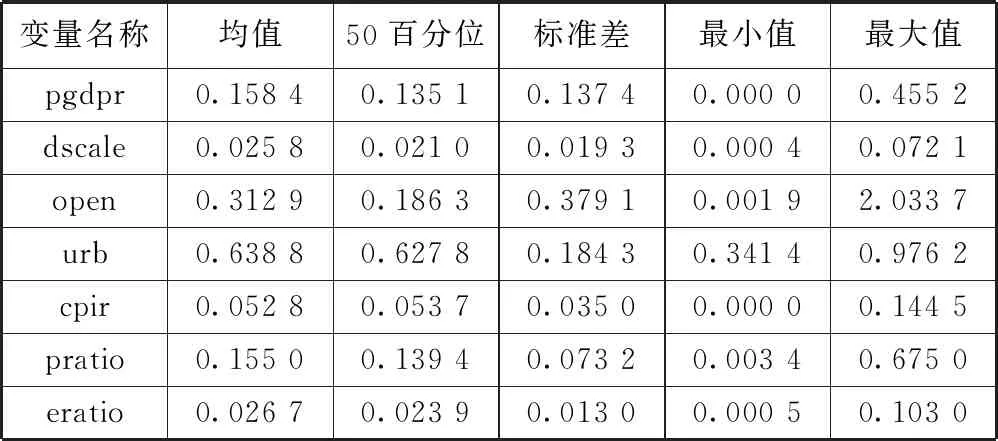

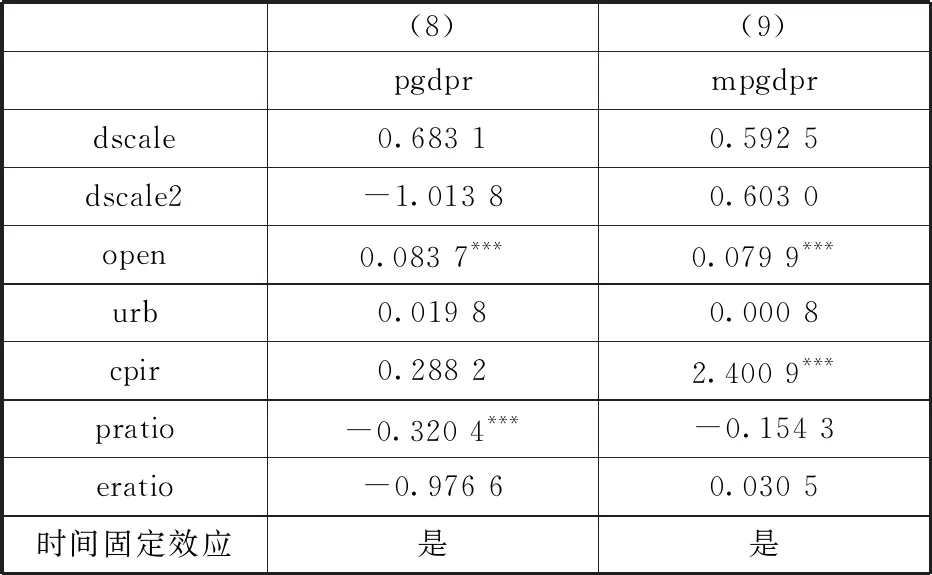

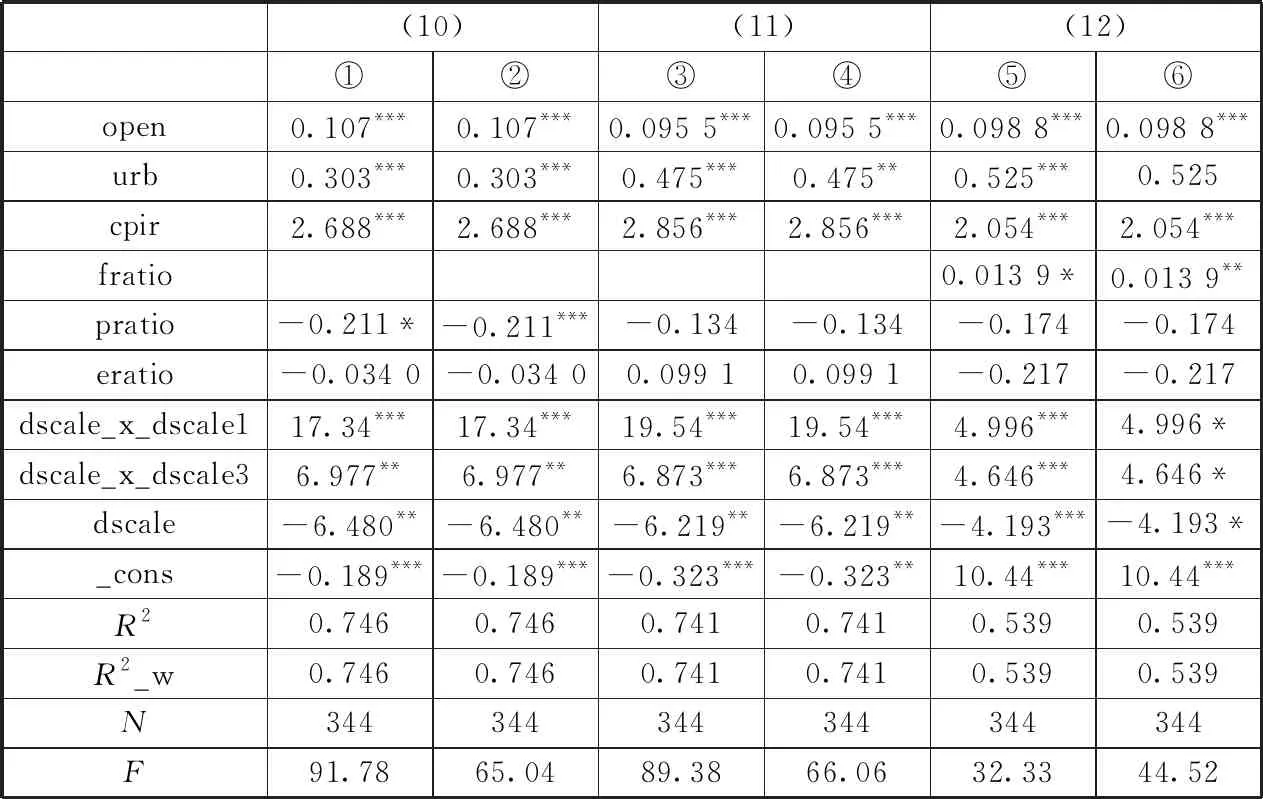

pgdprit=α0+α1xit+α21dscaleit*q(dscaleit α22dscaleit*q(D1 α23dscale_it*q(dscaleit≥D2)+ui+θt+εit (10) mgdprit=α0+α1xit+α21dscaleit*q(dscaleit α22dscaleit*q(D1 α23dscaleit*q(dscaleit≥D2)+ui+θt+εit (11) 模型(10)和(11)中,q(*)是虛擬變量,當城投債債務規模對經濟增長存在門限效應時,其取值為1,否則取值為0。D1和D2是城投債債務規模的閾值。α21、α22和α23分別用于描述小于閾值D1時,隨著城投債債務規模的變化,其對經濟增長的影響,處于閾值D1和D2之間時,城投債債務規模與經濟增長之間的關系,以及大于閾值D2時的城投債債務規模增加對經濟增長的影響。本文利用Hansen提出的門限回歸模型對閾值進行參數估計與門限效應檢驗[9]。 城投債債務數據來自于東方財富Chioce和Wind數據庫,包含310個地級市發行城投債金額。本文的樣本選取了2012—2017年地級市發行的城投債債務金額,城投債發行的各地級市的人均GDP、進出口總額、城鎮化率、公共財政支出和公共教育支出等數據來源于《中國城市統計年鑒》、《中國縣域統計年鑒》、《各省統計年鑒》、《中國社會統計年鑒》、《各市國民經濟和社會發展統計公報》、各市統計局網站和各市統計局網站,本文在進行數據處理時剔除了缺失值,將面板數據處理成平衡面板數據,并對變量做平減處理以計算真實值,變量的描述性統計如表1所示。 表1 樣本描述性統計 分別對模型(1)~(7)進行回歸,其結果見表2。 表2 城投債債務規模與經濟增長線性關系 注: *表示p<0.10, ** 表示p<0.05, *** 表示p<0.01,下表同。 表2中的(1)模型是混合OLS的估計結果,隨著城投債債務規模(城投債發行金額/GDP)的增加,經濟增長率也顯著增加。但是,混合OLS的結果相對來說不可靠,其原因在于沒有考慮面板數據可能存在與誤差項相關的個體效應。模型(2)回歸包含了面板數據的個體效應。模型(3)是先去除個體效應再進行回歸分析,主要用作比較。模型(4)為雙向固定效應回歸,同時考慮了個體效應和時間效應,從R2來看,要比前三個模型更具有解釋能力,城投債債務規模增加對經濟增長的影響仍是正面的。雖然模型(4)相對于前三個模型來說,控制了時間效應的影響,但對于內生性的問題來說,卻沒有解決,因此,需進一步考查(5)城投債債務規模的滯后項作為城投債債務規模的工具變量的差分GMM、模型(6)城投債債務規模的滯后項作為城投債債務規模的工具變量的系統GMM,以及模型(7)使用前后兩年人均GDP增長率均值作為因變量的回歸結果。模型(5)和模型(6)的回歸結果顯示,城投債債務規模對經濟增長影響不顯著。模型(7)回歸結果顯示,城投債債務規模對經濟增長影響顯著,并仍為正向的。在時間較短,樣本量較大的模型中,模型(6)的估計結果要較(5)可信,但是城投債債務規模對經濟增長影響是不顯著的,以此猜測城投債債務規模和經濟增長之間可能是非線性相關的,將在接下來的模型中進行驗證。使用線性模型得到的結果只是平均意義上的綜合影響,并不能夠完整地反映出城投債債務對經濟增長的真實影響。 由表2中城投債債務規模與經濟增長線性關系回歸結果分析可知,考慮到不存在雙向因果效應的前提下,模型(4)的雙向固定效應回歸結果是可靠的,它既控制了不同地級市個體的固定效應,同時也控制了政策的改變和經濟周期的影響對應的時間固定效應。如果考慮存在雙向因果效應產生的內生性問題時,使用前后兩年人均GDP增長率均值,作為因變量的雙向固定效應的模型(7)得到的估計結果更加可靠。因此,在模型(4)和模型(7)的基礎上,驗證城投債債務規模與經濟增長是否存在非線性關系。 在模型中加入城投債債務規模的二次方項,即模型(8)和模型(9),驗證是否存在非線性關系。回歸結果如表3所示。 表3 城投債債務規模與經濟增長非線性關系 由模型(8)和模型(9)的回歸結果可知,加入城投債債務規模二次方項后,城投債債務規模和城投債債務規模的二次方項系與經濟增長均不顯著,證明城投債債務規模和經濟增長之間不是二次函數關系,下面,利用門限模型進一步研究城投債債務規模與經濟增長之間的關系,其結果如表4所示。 表4 城投債債務規模閾值效應 分別經過500次Bootstrap后,最終確定模型(10)和模型(11)的結構突變點在城投債債務規模(城投債發行金額/GDP)分別為0.4%和0.6%。表5中①③列為將門限值帶入模型(10)和模型(11)的回歸結果,②④列為經過懷特異方差修正的回歸結果,其結果更為穩健。由回歸結果可以看出,若低于0.4%的閾值,城投債債務規模增加損害經濟增長,若在0.4%和0.6%閾值之間,城投債債務規模增加會顯著促進經濟增長,若高于閾值0.6%,則城投債債務規模增加對經濟增長的促進作用放緩。產生這種現象的原因可能是:在城投債債務規模低于0.4%時,從城投債的用途上看,政府對發債地區基礎設施建設重視不足,不利于營造良好的投資環境,使得基礎設施建設的資本吸引效應降低,導致地區經濟增長受到損害。當城投債債務規模在0.4%~0.6%之間時,隨著發債地區的基礎設施建設的不斷完善,地區的交通運輸和能源等經濟型基礎設施、醫療和教育等社會型基礎設施水平不斷挺高,使得發展地區的交易成本不斷下降,促進經濟的良好發展,與此同時,發債地區的營商環境也在不斷改善,地區的資本吸引效應不斷提高,隨著外來資本的不斷涌入,提升了地方經濟的流動性和活力,促進了經濟的快速增長;從城投債的資金流向上看,城投債會被用在政府公益項目的建設上,隨著城投債債務規模的增加,政府將城投債資金不斷用于更多項公益項目建設,在這些項目建設中可以提供許多的工作崗位,帶動了居民可支配收入的增加,使得社會需求增加,從而刺激經濟增長。當城投債債務規模大于0.6%時,一方面,隨著對資本市場的不斷刺激,會出現利率上升的情況,即產生資金價格上揚,由于利率的上漲,私人資本會存入銀行,并且借貸成本會不斷增長,因此會產生隨著城投債債務規模不斷增加,經濟增長產生減緩現象;另一方面,城投債債務規模的增大會擴大政府投資,而在一定時期內資源數和資金量是一定的,政府以發行城投債方式的來獲得的投資的不斷增加,私人支出的一部分便會用于購買城投債債券,政府便會擠占私人支出,這樣一來會降低社會總需求,使得經濟增長放緩。由于模型(11)中使用前后兩年人均GDP增長率均值作為因變量的雙向效應模型能夠去除雙向因果關系的作用,則模型(11)構建的合理性使得結果可靠。因此,城投債債務規模與經濟增長存在非線性關系。 模型(12)為穩健性檢驗結果,將被解釋變量替換為平減后的人均GDP的對數,在回歸方程中加入已證實與經濟增長相關的變量投資率,即城投債發行地區全社會固定資產投資完成額占GDP的比重,用符號fratio表示。第⑤列為將門限值帶入模型(12)的回歸結果,第⑥列為經過懷特異方差修正的回歸結果,同樣存在雙門限效應,對比(10)和(11)可知,核心解釋變量的系數無論是在大小上還是在方向上均沒有較大差別,說明了回歸結果是穩健的。 通過地市級城投債面板數據實證分析發現,城投債債務規模與經濟增長之間具有非線性關系。當城投債債務規模低于0.4%時,隨著城投債債務規模的增加,其對經濟增長會產生負向影響;當城投債債務的規模在0.4%~0.6%時,城投債債務規模的增加會對經濟增長產生正向促進作用;當城投債債務的規模高于0.6%時,城投債債務規模的加大對經濟增長的影響同樣是正向的,此時相較于在0.4%~0.6%時的城投債債務規模,對經濟增長的促進作用處于減緩趨勢。 根據上述研究結論,提出以下建議。 首先,地方政府合理規劃城投債的舉債規模。政府要適當調控城投債的發債規模,從實證結論上看,總體上來講,目前,隨著城投債債務規模的增加,對經濟增長的促進作用是積極的,政府可以適當提高城投債債務的發行規模。基于閾值效應來看,高于0.4%的城投債債務規模會正向促進經濟的增長,但是我們仍要看到在大于0.6%的城投債債務規模上,經濟增長的促進作用放緩,因此,不能毫無限制地發行城投債。地方政府應該做到結合本地目前的經濟發展狀況和經濟增長的自身發展條件等,分析是否需要發行城投債,并合理規劃好城投債舉債規模,以防發生債務風險。 其次,不斷完善地方官員績效考核機制。依據第五次金融工作會議所提出的要求,各級地方黨委和政府要樹立正確政績觀,嚴控地方政府債務增量,終身問責,倒查責任。不斷研究完善地方官員績效考核指標,在地方官員的績效考核上,一是做到考核更為全面,弱化地方官員GDP考核制度,轉變經濟增長的方式,抵制對于利用地方債務盲目進行項目投資來帶動的經濟增長,從考察經濟增長的數量轉變為考察經濟增長的質量。二是充分考慮地方官員在任期間是否有出現債務償還逾期或是否有違約行為,是否過度舉債以及舉債項目是否合理等狀況。同時,建立地方性債務責任追究制度,明確舉債責任主體,不斷探索并完善地方官員任期內舉債情況的考核、審計和責任追究方式方法,從制度的改善上來防范債務風險。 最后,規范融資平臺發展,探索融資平臺發展新模式。從現狀來看,在未來很長時期內,平臺融資仍為地方政府融資的重要方式之一,對于融資平臺的發展政府要加強監管,明確對融資平臺的監督、審計和稽查等責任,推動融資平臺信息披露相關項目建設。要明確融資平臺的性質,對于不同性質的融資平臺,政府制定不同種類的財政政策,以達到支持融資平臺健康發展目的。探索多元化融資平臺的發展模式,豐富融資平臺建設主體,促進銀行等金融機構參與建設的積極性,充分發揮金融機構主體的風險把控能力,做到在融資平臺的發展中產生的風險能及時預防和把控。并且,地方政府要對融資平臺發展建立長效的風險防控機制,不斷推進融資平臺良好發展。□三、數據選擇與處理

四、結果分析

(一)城投債債務規模與經濟增長線性關系

(二)城投債債務規模與經濟增長非線性關系

五、結論與建議

(一)結論

(二)政策建議

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38今日農業(2022年14期)2022-09-15 01:44:56核科學與工程(2021年4期)2022-01-12 06:30:26今日農業(2020年19期)2020-12-14 14:16:52中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50民生周刊(2020年13期)2020-07-04 02:49:22數學物理學報(2020年2期)2020-06-02 11:29:24華人時刊(2018年23期)2018-03-21 06:26:00中學物理·高中(2016年12期)2017-04-22 11:53:03光學精密工程(2016年6期)2016-11-07 09:07:19