基于新灰色關聯與結構變動度的精神障礙患者住院費用結構分析

2019-12-31 06:51:06嚴敬琴彭小冬劉慧銘劉鐵榜

四川精神衛生 2019年5期

關鍵詞:結構

嚴敬琴,彭小冬,劉慧銘,劉鐵榜*

(1. 安徽醫科大學深圳精神衛生臨床學院,安徽 合肥 230032;2. 深圳市康寧醫院,深圳市精神衛生中心,廣東 深圳 518020

*通信作者:劉鐵榜,E-mail:liutbsz@126.com)

隨著社會經濟的迅速發展,人們的生活節奏加快,精神心理問題日益凸顯,社會心理健康建設越來越受重視[1]。Charlson 等[2-4]2016 年對中國和印度的精神障礙疾病負擔研究結果顯示,中國(17%)和印度(15%)的精神疾病負擔約占全球的三分之一。精神障礙患者住院費用的持續增長給患者、家庭和社會帶來沉重的經濟負擔[5-6]。住院費用作為一種直接評估疾病負擔的指標之一,具有直觀、易量化的特點,但目前關于精神障礙患者住院費用方面的報道較少。本研究通過回顧性收集2013年-2017年深圳市某精神專科醫院患者住院費用相關資料,但考慮到住院費用的變化受主觀和客觀因素的影響,對其內涵和外延難以界定,因此資料呈灰色特性[7],故采用新灰色關聯分析法分析各項目費用對總費用的影響[8],采用結構變動度分析法分析各費用項目的結構變動情況[9],為制定合理、有效的醫療費用控制措施提供參考。

1 對象和方法

1.1 對象

本研究資料來自2013年-2017年深圳市某精神專科醫院病案統計室保存有出院記錄的住院患者電子病歷檔案信息(包括個人基本情況和住院費用信息)。診斷標準根據《國際疾病分類(第10 版)》(International Classification of Diseases,tenth edition,

ICD-10)。剔除標準:①患者年齡、性別、住院費用及住院天數等重要數據丟失且無法獲取;②患者住院天數不足1 天等極端的病例數據;③病歷資料中存在邏輯錯誤的數據。收集診斷為精神與行為障礙的全部出院病例共計34 332 例,按照剔除標準篩選后,保留有效病例34 033 例,有效率為99.13%。住院總費用由綜合醫療服務類、診斷類、治療類、康復類、西藥類、中藥類、耗材類和其他類共8 個部分組成。本研究獲得深圳市康寧醫院醫學倫理委員會審批。

1.2 方法

1.2.1 新灰色關聯分析

新灰色關聯分析法是在灰色關聯分析法基礎上進行改良,數據無需無量綱化處理,避免無量綱化處理對指標作用大小的影響,減少計算步驟,同時可以動態展示灰色系統內部各因素之間發展變化的關聯程度[8]。

1.2.1.1 確定參考數列和比較數列

參考數列為人均住院總費用(即人均總費用),比較數列為某年度人均單項住院費用,計算絕對差△i(k),并確定某年度△i(k)的最大值(max)及最小值(min)。△i(k)=|Xi(k)-X0(k)|(k=1~5,分別代表2013年-2017年各年度),Xi(k)為某年度的人均單項住院費用,X0(k)為某年度人均住院總費用,即參考數列。

1.2.1.2 計算關聯系數[Ri(k)]

確定分辨系數ρ,根據既往研究報道,本文ρ確定為0.5,Ri(k)計算公式如下:(k的取值及含義與上述相同)

1.2.1.3 計算關聯度(βi)

1.2.2 結構變動度分析

結構變動度分析法[9-10]是通過動態處理事物內部特征及結構變動趨勢的方法,對數據進行相應處理后可得結構變動值,進而求得結構變動度,在此基礎上可計算出結構變動的貢獻率。通過結構變動值、結構變動度和結構變動貢獻率分析住院費用結構的變化特征,以進一步優化住院費用結構。

結構變動值(VSV)是指某一時期某事物的各個組成部分所占的百分比在期末與期初的差值。當VSV>0 時,為正向變動,說明某項目人均單項住院費用與人均住院總費用的比值較期初增加,反之,為負向變動。結構變動度(DSV)是指各個部分結構變動值的絕對差的總和,反映某時期某事物內部各結構的綜合變化。計算公式:VSV=Xi1-Xi0(i 為費用項目序列號,0 為期初,1 為期末)。DSV=Σ|Xi1-Xi0|(i=1,2,3...),其中Xi0為期初的第i 項費用與該時期總費用的構成比(%),Xi1為期末的第i 項費用與該時期總費用的構成比(%)。

結構貢獻率是指某時期各項目結構變動值的絕對值與該期結構變動度的比值,可反映各明細費用構成比對總體結構變動程度影響的大小,計算公式為:|Xi1~Xi0|∕DSV×100%。(Xi1、Xi0、i的含義同上)。

1.3 統計方法

采用Excel 2013 對2013 年-2017 年深圳市某精神專科醫院患者住院費用情況進行一般描述性分析。

2 結 果

2.1 住院費用構成情況

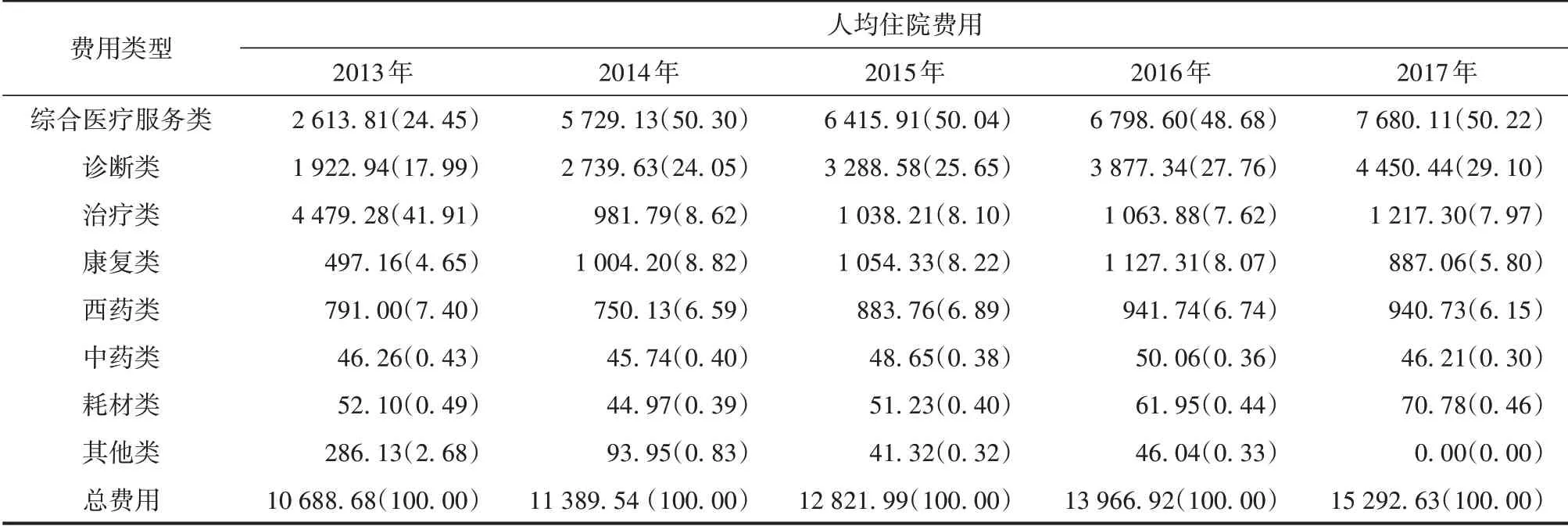

2013年-2017年精神障礙患者人均住院費用由10 688.68元上升到15 292.63元,增漲了4 603.95元,增長率為43.08%,年均增長率為9.37%。在不同住院費用項目中,綜合醫療服務類費用增長幅度較大,由2013 年的24.45%增長到2017 年的50.22%;其次為診斷類費用,由2013 年的17.99%增長到2017 年的29.10%。相反,治療類費用則呈下降趨勢,由2013 年的41.91%下降到2017 年的7.97%。康復類、西藥類、中藥類、耗材類和其他類費用占比較小,變動不明顯。

在住院費用構成中,2013 年占比最大的是治療類(41.91%),其次為綜合醫療服務類(24.45%)和診斷類(17.99%);后四年則均以綜合醫療服務類占比最大,其次為診斷類。見表1。

表1 2013年-2017年精神障礙患者人均住院費用及構成[元(%)]

2.2 新灰色關聯分析

2.2.1 確定參考序列和比較序列

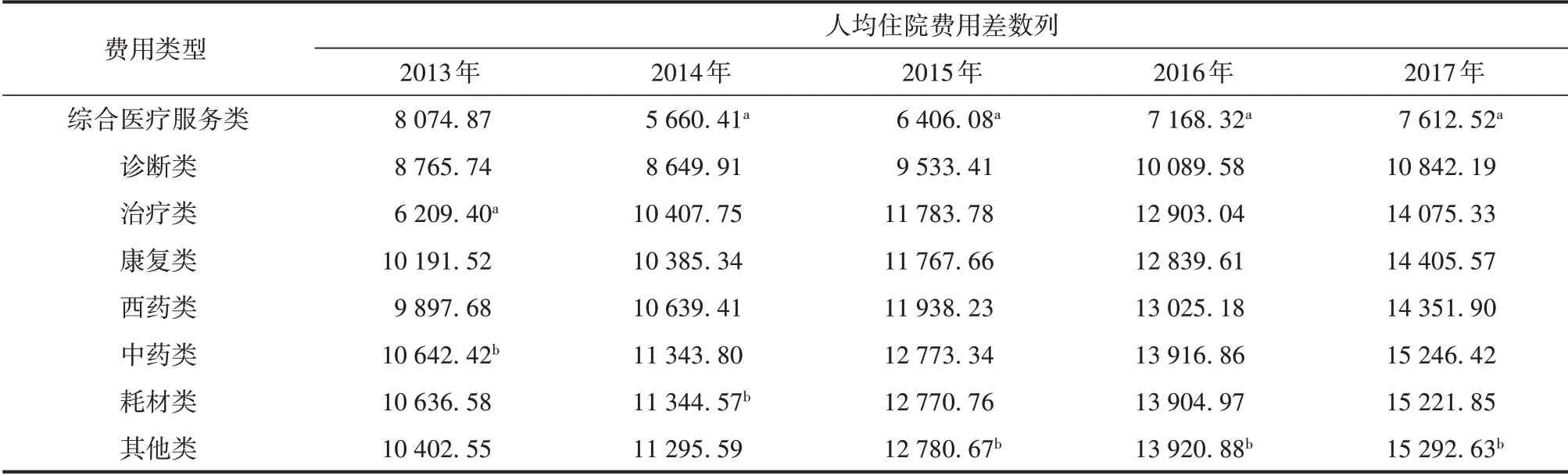

以每一年的人均住院總費用為參考序列,人均單項住院費用為比較序列,每一比較數列與參考數列的絕對差組成一新數列,即差數列,并分別找出各年度的最大值和最小值。2013 年最小差數列為治療類(6 209.40 元),2014 年-2017 年最小差數列均為綜合醫療服務類(5 660.41 元、6 406.08 元、7 168.32 元、7 612.52 元);2013 年和2014 年最大差數列分別為中藥類(10 642.42 元)和耗材類(11 344.57 元),2015 年-2017 年 均 為 其 他 類(12 780.67 元、13 920.88 元、15 292.63 元)。見表2。

表2 2013年-2017年人均住院費用差數列(元)

2.2.2 計算關聯系數、關聯度和關聯序

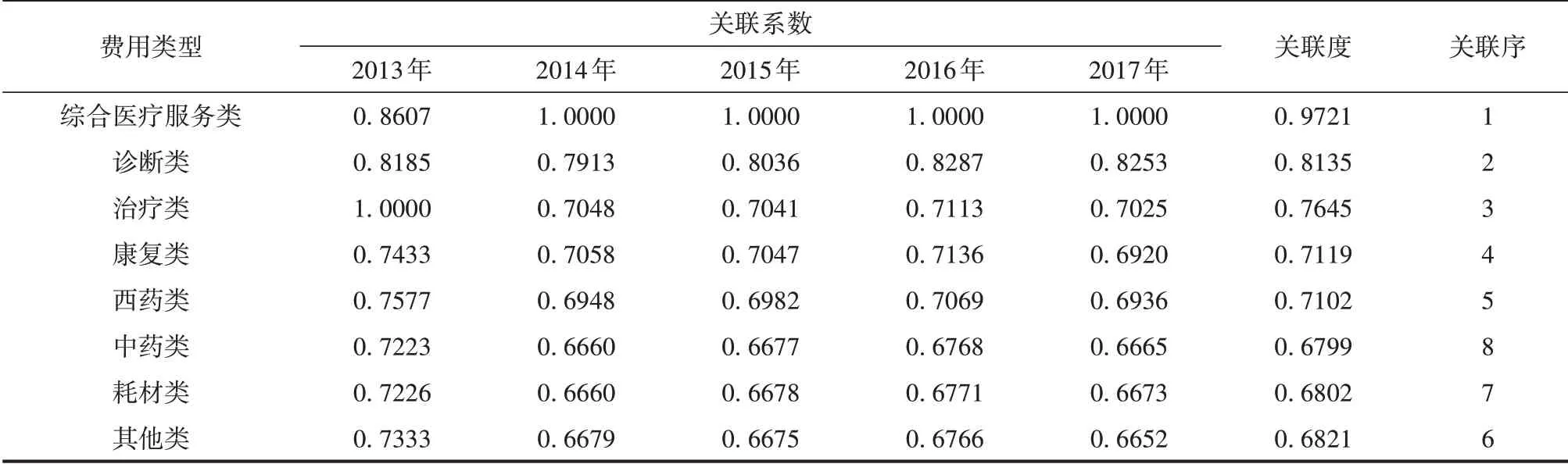

關聯度的大小直接反映各個比較數列對參考數列的優劣關系,關聯度越大,則此比較數列對參考數列的影響越大。關聯度最大的為綜合醫療服務類(0.972 1),其次為診斷類(0.813 5)、治療類(0.764 5)、康復類(0.711 9)、西藥類(0.710 2)、其他類(0.682 1)、耗材類(0.680 2)和中藥類(0.6799)。見表3。

表3 2013年-2017年人均住院費用關聯系數、關聯度和關聯序

2.3 結構變動度分析

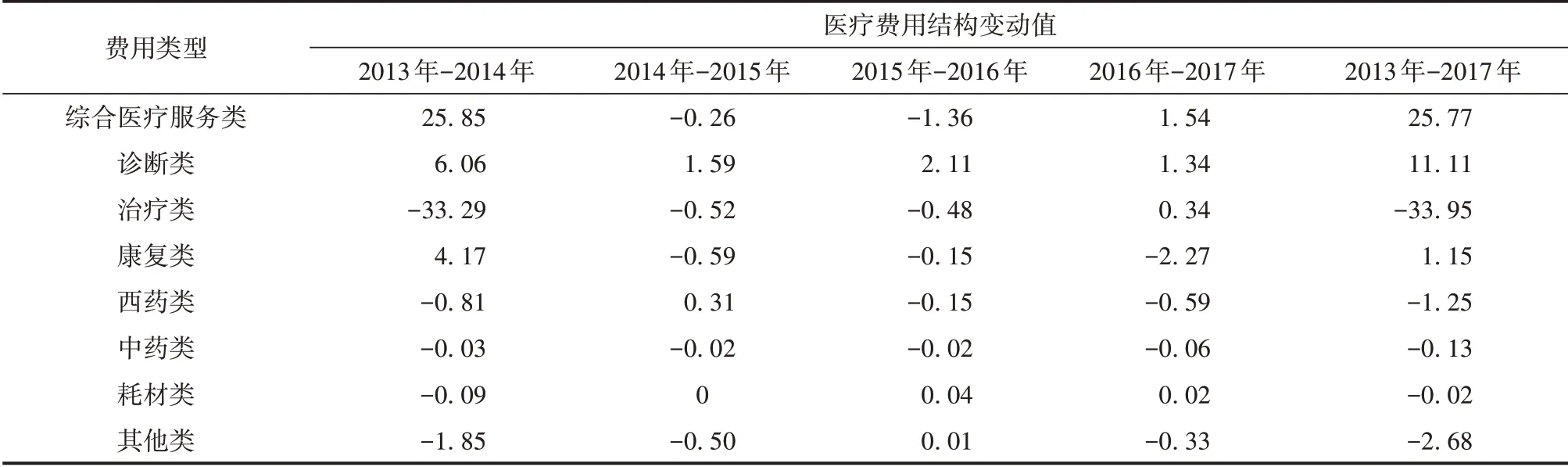

2.3.1 住院費用結構變動值及變動度

2013 年-2014 年的結構變動度為6.50%,2014年-2015年為3.81%,2015年-2016年為4.33%,2016年-2017年為6.50%。5年間住院患者醫療費用總結構變動度為76.06%,年均結構變動度為19.02%。2013 年-2017 年費用變動較大的前三類費用項目為:治療類(-33.95%)、綜合醫療服務類(25.77%)、診斷類(11.11%)。治療類除2016年-2017年外,其余各年均呈負向變動;綜合醫療服務類在2014年-2015年和2015年-2016年均呈負向變動;診斷類持續呈正向變動;康復類除2013年-2014年外,其余各年均呈負向變動。見表4。

表4 2013年-2017年人均住院費用結構變動值(%)

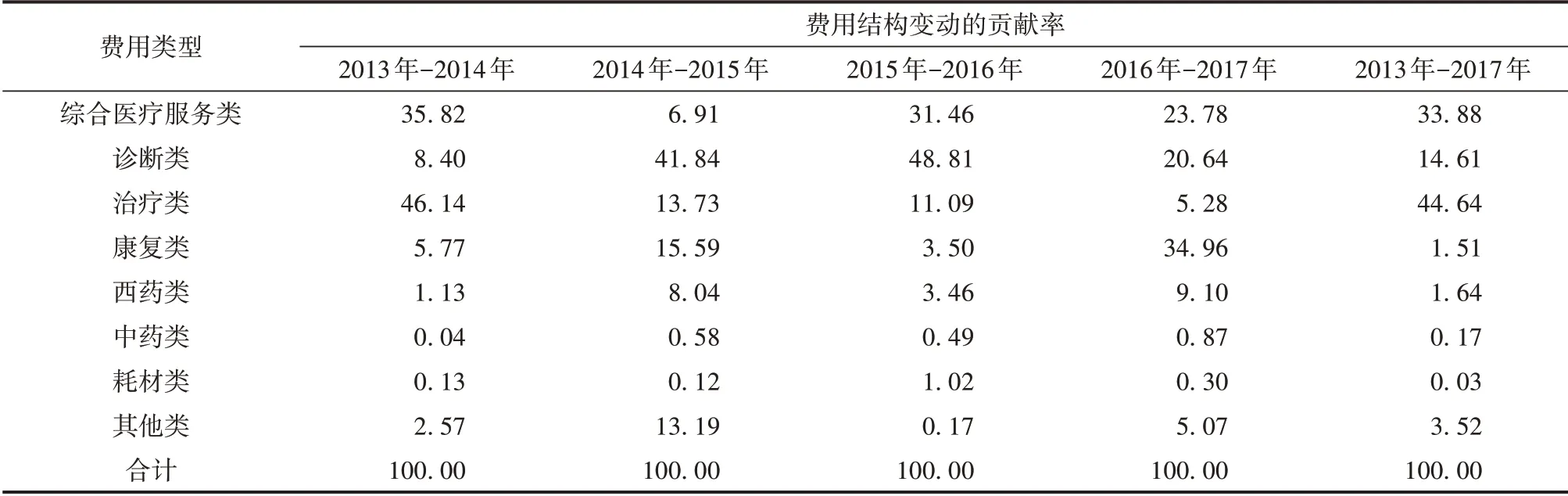

2.3.2 不同住院費用項目結構變動貢獻率

2013 年-2017 年引起住院費用結構變動的治療類、綜合醫療服務類和診斷類三者累計結構變動貢獻率為93.13%。2013 年-2014 年治療類結構變動貢獻率最大(46.14%);2014 年-2015 年診斷類結構變動貢獻率最大(41.84%);2015 年-2016 年診斷類結構變動貢獻率最大(48.81%);2016 年-2017 年康復類結構變動貢獻率最大(34.96%)。見表5。

表5 2013年-2017年各項費用對住院總費用結構變動的貢獻率(%)

3 討 論

2013年-2017年精神障礙患者人均住院總費用呈上升趨勢,其中綜合醫療服務類費用與住院總費用的關聯度最大,其次為診斷類、治療類、康復類、西藥類、其他類、耗材類和中藥類。綜合醫療服務類費用是2013年-2017年精神障礙患者住院費用的主要影響因素,與其他關于住院費用研究結果不一致[9,11-13],但其住院費用內部構成情況類似,其中精神專科以治療類費用占比較大[14],而綜合科以藥費占比最大[15-16]。綜合醫療服務類費用變化影響住院總費用的可能原因為:綜合醫療服務費范圍較單一項目更廣,涵蓋了一般醫療服務費(如診查、床位、會診等),一般治療操作費(如注射、清創、換藥、搶救等),護理費和其他費用(如病房空調);其次,精神障礙患者較單一軀體疾病患者住院時間更長,首次發病或復發的急性期療程為8~12周,甚至更久;此外,大部分住院精神障礙患者存在一定的行為和認知功能障礙,可能需要更多的生活技能訓練與陪護費用支出。

結構變動度分析表明,2013 年-2017 年精神障礙患者住院費用項目變動較大的前三位為治療類、綜合醫療服務類、診斷類,它們也是對總費用變動貢獻率較高的項目。治療類費用的變動幅度最大,是引起總費用變化的主要因素之一,盡管治療類在2013年-2016年均呈負向變動,但隨后呈正向變動,變化幅度逐漸縮小,說明治療費用在總費用中的比重仍然很高。負向變動可能與深圳市自2012 年7月起全面取消公立醫院藥品加成收入有關[17-18],醫藥費用比重逐漸下降。綜合醫療服務類和診斷類等反映技術含量價值的項目費用變動,可能與深圳市建立“總量控制、年初預付、按月支付、年終總算、結余有獎”的醫保支付方式,深化改革醫保支付制度、醫療收費制度、通用耗材招采制度等有關,并分步調整醫療服務項目價格,取消掛號費,降低檢驗檢查類項目價格,提高手術費、診查費、護理費等體現醫務人員技術勞務價值的服務項目價格[19-20]。

綜上所述,對于合理控制精神障礙患者住院費用,可重點關注綜合醫療服務類、診斷類和治療類項目費用。本研究通過新灰色關聯分析和結構變動度分析,綜合掌握費用內部結構變化情況,在推動醫療衛生體制改革、控制醫療費用快速增長等方面均有較好的應用價值。但本研究僅分析了精神障礙患者住院費用,未來需要再納入患者門診費用進行分析,更全面地評估精神障礙患者直接經濟負擔。

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學生數理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

七彩語文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現代企業(2015年9期)2015-02-28 18:56:50