大學生分期購物市場現狀、問題和改進措施

2019-12-31 07:58:44芮文星

時代經貿 2019年35期

芮文星 蔡 炯

【關鍵字】信貸消費;分期平臺;大學生分期

一、大學生分期購物的現狀

隨著大學生的觀念的不斷改變,不少中國大學生已經形成提前消費觀念,分期的需求也越來越大。因此許多大型的互聯網企業也加入到分期購物市場中來,比如在2015年京東推出了校園白條,大學生可以通過申請白條額度,在這個月進行消費,下個月在進行還款,并且可以申請分期,每個月只需要還一定的比例,但是需要一定的手續費。同一年螞蟻金服推出花唄分期,提供類似于京東白條的分期服務,京東白條和花唄分別接入自身的京東平臺和天貓淘寶,在隨后幾年,騰訊推出微粒貸,百度推出百度有錢等借貸平臺。

(一)大學生分期消費支出用途

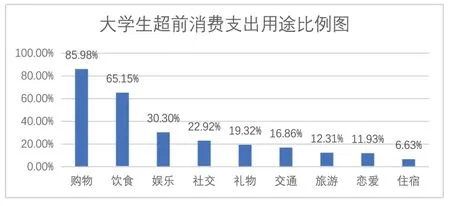

隨著移動支付越來越便捷,支付軟件的分期付款方式也愈發普及。根據艾瑞UserSurvey調研后臺數據顯示,分期消費為近半大學生提供必要支撐,大學生現金貸使用率為92.4%。據圖1數據所示,在分期消費的類型中,主要用于購物,有85.98%,其次是飲食方面,為65.16%和娛樂方面為30.30%。選擇提前消費的大學生原因在于覺得生活費不夠花,需要買的東西太多了,并且伴隨著步入社會的壓力,衣食住行都跟學校生活有所變化,偶爾需要給伴侶買禮物,開銷也隨之增加。

圖1 大學生超前消費支出用途比例圖

(二)大學生分期消費額度調查

既然有了超前消費,就會有預支金額,據表1數據顯示,近七成學生們每月超前消費不足500元,主要集中在額度0-300元,而額度超過1000元以上的只占17%不到。從調查數據上來看,大部分分期消費額度并不是很高,但是也存在分期消費額度較高的情況。學生分期消費應該適度,因為學生的經濟來源來自于父母。

表1 每月理財投資的比例占可支配費用比例

(三)分期平臺發展現狀

在2013年,分期購物平臺開始出現,分期樂是我國第一家成立的分期購物平臺,在之后幾年中,趣分期、人人貸等分期平臺相繼出現,并且有數據顯示,許多分期平臺的月銷售額達到億元。隨著互聯網的普及以及經濟的發展,近年來越來越多的大學生通過分期平臺進行購物,這些分期平臺迅速發展,在2015年,分期樂購物平臺已經在全國35個城市大學3000所學校建立了自己的營銷中心,覆蓋范圍包括北京、上海等國內的一二線城市。

二、目前大學生分期消費市場存在的問題

隨著分期平臺的數量迅速增加,暴露了一些管理不善以及一些違規行為,導致這些問題有兩個方面,一方面來自于分期平臺,另一方面來自于學生。

(一)分期平臺的問題

1.分期平臺管理不善

由于分期購物是最近幾年新出現的一種購物方式,隨著分期平臺的數量增加,一些分期平臺為了占有市場,推出各種優惠條件來吸引大學生,并且減少資格審核的手續,只需要通過身份證、學生證以及儲蓄卡等就可以順利獲取平臺的分期購物額度,并且沒有對學生進行分類,沒有了解學生的家庭情況、消費情況,很容易導致意志力不堅定的大學生進行分期購物,但是無法進行后期的償還,最終導致很嚴重的利滾利情況。

2.無法評估大學生信用狀況

傳統的商業銀行等金融機構可以獲取統一權威的征信記錄,但是目前的分期平臺無法獲取這類信用數據,因此在進行審核時無法充分評估大學生的信用狀況,因此分期平臺再能通過利用大學生在自身平臺上交易的數據來進行評估信用狀況,但是這些數據量非常的小,因此存在很大的信用風險。

3.國家相關法律越來越嚴格

在分期平臺誕生的初期,由于國家對于這些平臺的規范不嚴格,這些平臺利用新型購物方式來吸引大學生,并且利用相關的法律漏洞來獲取利益,對大學生的發展產生非常不利的影響,隨著法律的不斷完善,分期平臺在審核新用戶、規范交易等過程中受到法律的嚴格限制,因此在保護大學生利益的同時,分期平臺也面臨著嚴峻的挑戰。

(二)大學生方面的問題

1.經濟能力不高

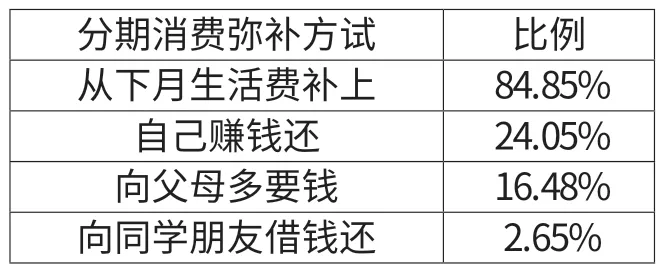

表2 大學生分期消費彌補方式

由于大學生的主要任務是學習,沒有穩定的工作,因此大部分學生的收入主要來源是父母給的生活費,由于經濟來源十分的有限,并且大部分學生的控制力不足,因此當大學生進行分期消費時,分期消費的彌補無疑成為了一個令人頭疼的問題。據表2所示,大部分學生通過下月生活費去彌補,但是這樣的情況很容易導致在以后的規定時間內無法按時還款,部分學生選擇的是告訴家人,要么向朋友借錢,這樣的彌補方試無疑會存在著嚴重的利滾利行為,影響自己的學習生活。

2.相關知識掌握不足

由于各種分期平臺的規格繁多,因此大學生在分期購物時并沒有仔細閱讀相關的規則,對于平臺的管理辦法以及還款要求沒有清晰的了解,分期平臺在最初由于缺乏法律的監管,制定各種規則并且強迫學生同意,最后導致學生的權益受到侵害。

3.容易進行攀比

攀比心理在大學生中很容易出現,由于大學生的年齡不高,并且沒有接觸到社會,心智不是很成熟,在看到同學或者朋友進行分期消費時很容易心動,在這種攀比的作用下很容易進行相關的分期購物行為,這種行為不利于大學生自身的發展,進而影響到自身的大學學習生活。

三、完善分期購物市場的建議

(一)建立完善的大學生信用體系

由于目前各種分期平臺對于大學生的信用主要是依靠自身平臺中的交易信息,因此很難真正地衡量大學生的信用狀況,因此對于完善大學生的信用體系刻不容緩,分期平臺可以相互之間建立一種信用體系,并且要聯合學校,充分了解大學生的家庭情況,消費情況,在初期提供比較少的額度,隨著大學生消費次數以及及時還款次數的增加,逐漸提高相應的信用額度,并且建立相應的個人檔案,讓大學生真正意識到自身的信用情況。

(二)學校要加強學生關于分期消費的知識

由于大學生缺乏相關的知識,在分期消費中處于相對劣勢的處境,因此學校應該通過開設一些相關的課程來普及分期消費知識。提高大學生對于自身利益的保護意識,促進學生樹立相應的消費觀,現階段大學中很容易出現攀比之風,因此學校應該加強這方面的教育,教育學生要加強自身的素質修養,要根據自身的經濟狀況量力而行。

(三)加強法律監管

雖然現階段出臺了許多的相關法規來約束分期平臺的行為,但是不可避免地還會出現一些違規行為,政府應該出臺嚴格的法律,并且對于那些為違反法律的行為應該給予嚴格的懲罰。分期購物平臺應該接受和銀行同樣的監管模式,經營資格、經營行為等方面都要嚴格監管。

猜你喜歡

作文大王·笑話大王(2021年4期)2021-04-26 19:00:35

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

電影(2018年9期)2018-11-14 06:57:21

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

教育與職業(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23