長期護理保險影響因素研究

2019-12-24 01:17:12吳聰

青年時代 2019年32期

關鍵詞:影響因素

摘 要:人口年齡逐漸趨于老年化、家庭規模和結構越來越小和老年空巢比例不斷增加等問題正逐步深入到人們的生活中來。隨著老年群體和患慢性疾病的人數增加,老年群體對護理服務和保險的需求逐漸增強。為解決長期護理需求與供給嚴重失衡的問題,在借鑒日、美等發達國家建立長期護理社會保險制度的基礎上,通過實際調研的方式深入了解人們對于這項制度的接受和認可態度,找到影響長期護理保險需求的因素,進而提出相應的對策建議,為未來該制度的建立和推行提供決策依據。實際調研過程中,在對大量文獻進行綜述性分析的基礎上編制調查問卷,以山東省濟南市作為樣本地,通過社會調查和SPSS分析相結合的方式對該市居民關于長期護理保險的態度和認可度進行研究,找到影響人們對長期護理保險需求的主要因素,進而提出有針對性的對策建議,以期為該制度的建立和發展提供借鑒。首先從受訪者的人口社會因素、經濟因素、健康因素以及供給因素四方面分別進行分析。通過分別研究多種因素對需求的影響,最終得出長期護理保險需求的主要影響因素。實證分析結果表明,所構建的影響因素指標體系對長期護理保險需求的影響顯著。三大影響因素具體包括:經濟因素中的個人經濟收入和護理費用負擔能力、健康因素中的身體健康變化和心理健康變化及供給因素中的供給完善程度、護理方式供給和護理服務水平,而人口社會因素則不能對保險的需求產生影響。

關鍵詞:長期護理保險;需求;影響因素

一、緒論

(一)研究背景及意義

2017初我國下發《“十三五”國家老齡事業發展和養老體系建設規劃》(簡稱《規劃》),《規劃》表明當前我國應大力推進養老事業發展,以建成小康社會為奮斗目標,明確提出了總目標和若干分目標:即到2020年,我國養老事業建設應朝著多層次發展,養老體系更加成熟和健全,應對老齡化的社會基礎越發牢固。同時,《規劃》著重提出應在一段時間內,建立與我國社會經濟相一致的長期護理保險制度。目前,根據調查顯示,截止到2017年,我國65歲及以上老年人數超過1.58億人,占總人口的11.4%。根據有關規定,一國或一地區65歲及以上老年人數占總人數的7%,即代表著進入老齡化社會。據預計,我國將在2025年以前逐漸向深度老齡化社會過渡,65歲以上人口比重將超過14%。同時,數據表明,2016年我國重度、中度失能老人人數高達4063萬人,約占65歲以上人口數量的18%。未來我國人口老齡化、高齡化,獨居、空巢老人也會進一步增多,因生活不能自理的老年人口對養老護理服務和撫養需求要求更高,失能老人的人數增加,迫切要求出臺相關政策應對老齡危機。

(二)國內外相關研究綜述

目前,長期護理保險需求影響因素的實證研究主要分為宏觀和微觀兩個方面。宏觀層面,荊濤等通過建立對數線性模型,分析了收入、利率、通貨膨脹率和社會保險支出對長期護理保險需求的影響,發現社會保險支出對商業性長期護理保險需求有正的影響,其余3個因素影響不顯著;陳蕾運用多元線性回歸方法分別建立了城鎮居民和農村居民的護理保險需求模型,發現顯著影響因素有城鄉居民失能率、城鄉居民收入水平和65歲及以上老年人口數,而居民受教育程度無顯著影響,家庭規模僅對城鎮居民的護理保險需求有負向影響。微觀層面,湯文巍通過對上海市居民和護理院進行抽樣調查得到長期護理保險需求的影響因素主要有家庭經濟狀況、家庭結構、家庭觀念和長期護理機構的可及性;申珅分析了長期護理保險的“參保意愿”和“參保決策”,發現健康因素、觀念因素和認知因素對參保意愿有影響,經濟因素和信任因素對參保決策有影響,個人特征層面的年齡、健康狀況對參保決策有影響,受教育程度對參保意愿影響較大。從這些文獻梳理中可以看出,宏觀層面的研究主要運用線性模型對省級面板數據進行回歸分析,但由于宏觀變量之間的關系比較復雜,很難找到顯著的影響因素,因此不同學者得出的結論差異較大。同時,由于宏觀變量影響整個國民經濟,相關的政策建議一般不具有實際操作意義。微觀層面的實證研究主要運用模型對調查問卷數據進行分析,從問卷的設計到調查的樣本選取都具有較強的針對性,具有一定的實際意義。

(三)研究方法

1.問卷調查法

選取山東省濟南市作為研究對象,進行廣泛的問卷調查工作。問卷共涵蓋32道題目,通過調查來獲取相關數據,分析人們對自身及家庭面臨的長期護理需求以及對這項全新制度的態度和看法。

2.文獻研究法

通過查閱大量的書籍、期刊、報紙等資料,通過大量閱讀相關專著、文章及報道,了解專家學者們的基本觀點,通過對資料的消化和吸收,逐漸明確論文的研究思路。

3.統計分析法

通過運用SPSS軟件對回收的241份調查問卷進行檢驗,具體包含問卷效度檢驗和問卷信度檢驗。在對問卷內容進行分類后,使用Eviews回歸方法對分類后的影響因素進行回歸分析。另外,在涉及到性別、年齡、婚姻狀況個體特征因素的調查內容,采用logistic回歸分析方法進行分析。

二、長期護理保險需求影響因素確立及問卷設計

(一)影響因素確定

在研究影響長期護理保險的需求因素之前,首先根據購買力決策理論確定長期護理保險的需求影響因素,再基于以往學者的研究成果建立影響因素的理論模型,以為后續的實證研究提供理論基礎。

1.基于購買力決策理論初步確定影響因素

購買力決策理論是研究普通消費者購買商品的決策過程,長期護理保險的需求與消費者購買消費品的過程是類似的,因此可用購買力決策理論研究長護險的影響因素。消費者購買消費品的過程是:需求確認、信息搜集、選擇評價、購買決策及買后行為五個步驟,選擇參加長期護理保險也可以進行類似的劃分。

2.結合相關文獻初步確定影響因素

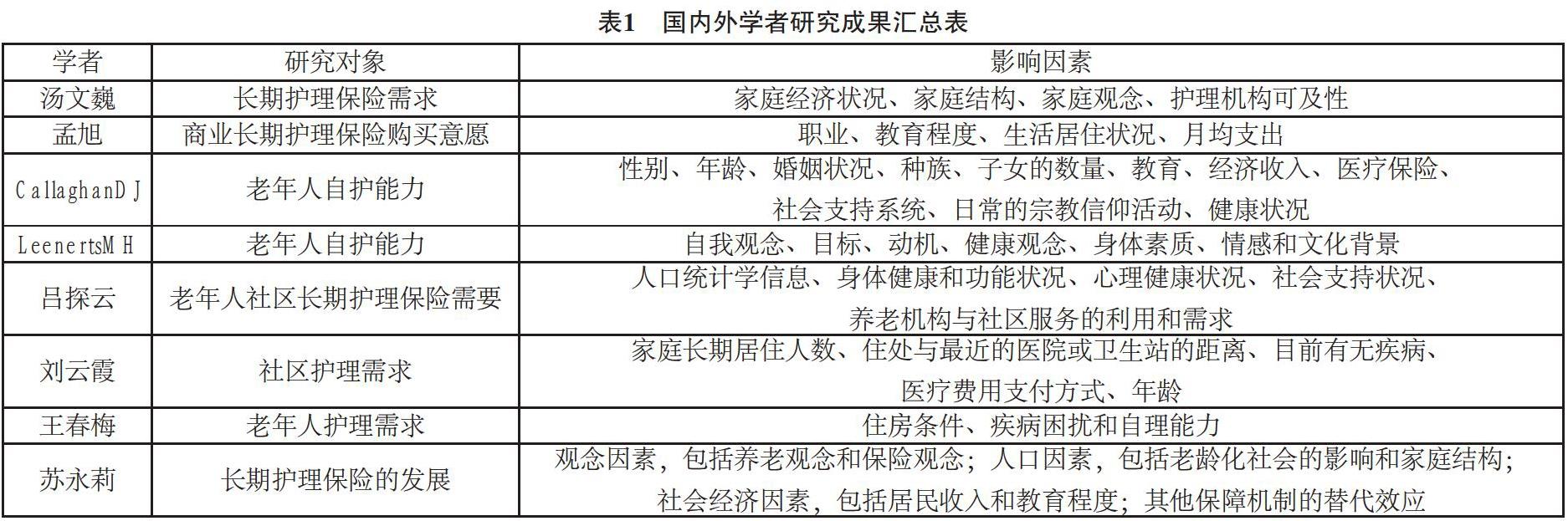

長期護理保險在國內已經初步試行,國內外的學者對其影響因素也有了相關研究。本文將根據以往學者的研究成果,結合當下我國人口老齡化的現狀,初步確定長期護理保險的影響因素。表1為國內外學者研究成果匯總表。

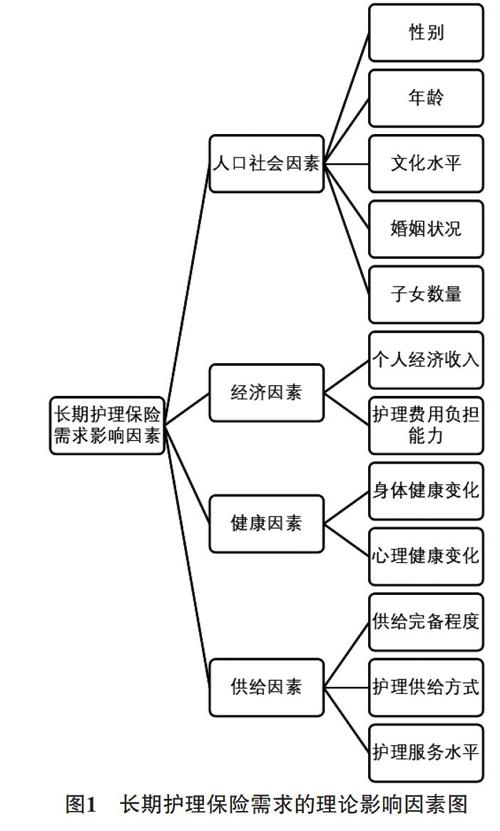

3.長期護理保險需求的理論影響因素

圖1為長期護理保險需求的理論影響因素圖。

(二)長期護理保險需求影響因素問卷

基于前文提出的影響長期護理保險的因素,在此設計涵蓋人口社會因素、健康因素、經濟因素、供給因素的調查問卷,以濟南市為調查地區開展實地調研。本次調查問卷一共設32個題目,其中上半部分是針對被調查的背景情況,一共包含14個題項;下半部分是調查問卷的主體部分,一共包括18個題項。

第一部分:問卷卷首語,向調查對象介紹作者的身份和調查的目的。

第二部分:個人的基本信息,一共包括了14個題目,分別是被調查者的性別、年齡、文化水平、婚姻狀況、職業類別、子女數目、兄弟姐妹數目、戶籍所在地、月平均收入、月平均支出等信息。

第三部分:從第15題到第32題,根據前文進行的研究,將主體方面的影響因素一共分為三個層面進行衡量,包括經濟層面、健康層面和供給層面。

其中,健康層面涉及到3個題目,為15-19題,旨在了解被調查者的健康狀況、被調查者及家人是否患有慢性病的情況以及家中是否有需要長期護理的病人。

經濟層面涉及到 4 個題目,為第 20-24 題和基本信息里的第 9、10 題,旨在了解被調查者的收入支出狀況和家庭經濟狀況。

供給層面涉及到 3 個題目,為第 25-32 題,旨在了解被調查者所屬區域長期護理保險服務的完善程度、護理方式供給以及護理服務水平。

三、長期護理保險需求影響因素實證分析

(一)變量選擇及理論假設

1.變量選擇

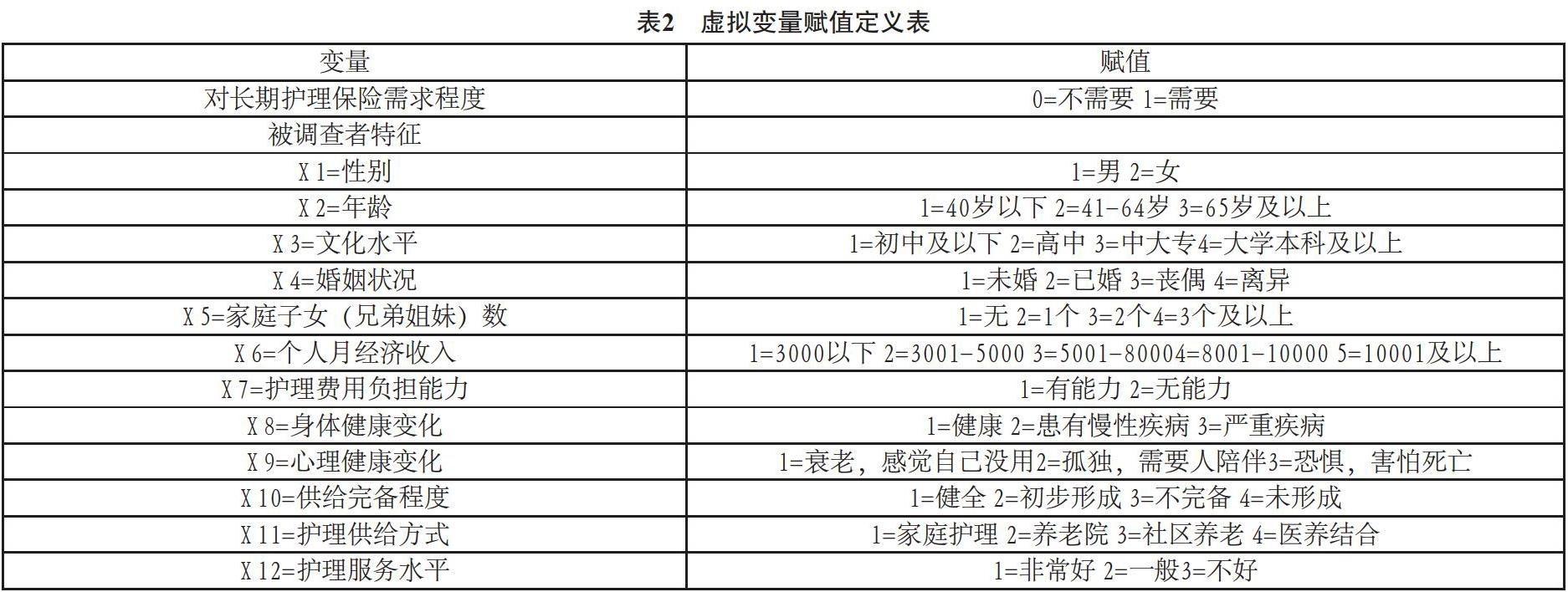

基于前文的討論,本節認為影響其保險需求程度的情況分別為人口社會因素、經濟因素、健康因素以及供給因素。人口社會因素主要變量包括性別(X1)、年齡(X2)、文化水平(X3)、婚姻狀況(X4)、子女數量(X5)。經濟因素包括個人經濟收入(X6)、護理費用負擔能力(X7)。健康因素包含身體健康變化(X8)、心理健康變化(X9)。供給因素包括供給完備程度(X10)、護理供給方式(X11)以及護理服務水平(X12)。本模型以對護理保險的需求程度為因變量,取因變量為Y1=需要,Y2=不需要。變量賦值如表2所示。

2.理論假設

對回歸模型做假設分析,具體如下。

假設H1:人口社會因素對老年人長期護理保險需求有影響。

假設H2:經濟因素對老年人長期護理保險需求有影響。

假設H3:健康因素對老年人長期護理保險需求有影響。

假設H4:供給因素對老年人長期護理保險需求有影響。

(二)變量因素回歸分析

根據變量的選擇和理論假設,通過logistic分析得出回歸后的運算結果,包括B值、Wald卡方值和Sig值,得出的結果如表3所示,進而對虛擬變量值進行具體和詳細的分析。

1.人口社會因素

根據表3中數據得出,人口社會各變量與護理保險的需求擬合優度并不明顯,且性別、年齡、文化水平、婚姻狀況和子女數量的p值均大于5%,表明該因素沒有明顯的差異性。盡管家庭子女數、兄弟姐妹數的p值在5%左右,但并沒有反映出顯著的差異性。進入新世紀以來,以前的“養兒防老”“多子多孫”和“多子多福”的養老觀念和模式也發生了變化,與當代現實情況的生活觀念不相符合。也就是說,子女數量的多少并不一定等同于老年人需要長期護理保險程度的高低。從國內部分學者的研究結果可以看出,家中子女數量對老年人可得到的養老功能沒有顯著作用。所以更表明了人口社會因素不能產生影響。

2.經濟因素

經濟因素包括個人經濟收入(X6)、護理費用負擔能力(X7)兩方面分析,從個人月經濟收入(X6)結果來看,回歸結果p=0.002<0.05,表現為經濟收入對護理保險的需求極具影響。回歸系數為負數,也反映了經濟收入與需求呈反向關系,即居民收入越高,對護理保險的需求就越少,而收入水平較低的群體,其對護理保險的需要就越大。這是因為該保險對于高收入的群體來說,其負擔醫療、養老、衛生等的其他需求的能力非常高,加之有足夠的資金為保障,更加不會考慮經濟問題。因而高收入群體的需求選擇并不大。但收入水平較低的人群即使對護理保險的需求較大,也會因為經濟條件的限制而無力承擔相關費用,更加渴望外界給予其一定的幫助,對這一保險的應用也更加期待。經濟因素中的護理費用負擔能力(X7)也與長期護理保險需求呈反向關系,回歸結果在5%上具有顯著性。具體表現為能夠負擔較高護理費用的群體,對護理保險的需求比較低,反而負擔能力低或者無法支付護理費用的群體,對保險的購買欲望就更強烈,表明人們的費用負擔能力是影響護理保險需求的原因之一。因此,經濟因素能夠產生影響。

3.健康因素

健康因素包括身體健康變化(X8)和心理健康變化(X9)。身體健康因素(X8)主要是看身體是否有疾病,主要體現在身體的健康、患有慢性疾病和患有嚴重疾病三方面。在身體健康變化中,p=0.0017<0.05,說明該變量具有顯著水平。這也表明身體健康或良好的群體對保險的需求較小,而家中患有慢性疾病的家庭或親友對保險的需求較大。隨著年齡的增加,這部分群體患老年疾病的風險機率不斷攀升,也就越傾向于選擇老年長期護理保險。另外,心理健康變化(X9)對護理保險的需求表現為:身體情況較差的失能老人群體和預知到未來會持續性的照顧老人的群體(通常包括子女和家人),會更加需要護理保險的保障。這是因為他們認為購買這項保險不僅可以減輕經濟負擔,更能為失能老人獲得全面的護理服務,既保障了他們的身體健康狀況,也能夠減輕子女和家人等護理者的心理負擔和壓力。在身體和健康狀況的顯著水平上,身體健康的改變在顯著水平上要明顯高于心理健康的改變,表明在相同水平情況下,大部分人會更加關注自己的身體健康的高低程度。

4.供給因素

供給因素包括供給完善程度(X10)、護理方式供給(X11)以及護理服務水平(X12)。一方面,從供給完備程度(X10)來看,p=0.09<0.05,說明供給完善程度水平的高低與長期護理保險成正相關性,即護理保險供給的資源越完善和健全,人們對該保險的需求和愿望也就越強烈。因為只有當社會提供給人們一套完備和成熟的社會保險制度,并能夠不斷完善缺點和彌補不足時,人們才能夠信任起社會所提供的的社會保險制度。當護理保險提供資源短缺時,人們的期望值會降低,對該保險的需求也并不強烈。從回歸結果上看,護理供給方式(X11)在1%的統計水平上顯著,說明護理供給的方式對長期護理保險的需求有影響。根據問卷調查得出,目前,對于護理保險供給方式的選擇上,大部分失能群體所采取的護理方式以家庭護理和養老機構模式為主,對于醫養結合護理模式的選擇占比雖然不高,但在整個護理模式的選擇中仍有較多的人數。這主要是由于當前醫養結合護理模式機構的供給數量并不多,仍處于起步階段,難以滿足失能群體的需求,而家庭護理和養老機構護理模式在如今國家大力發展和扶持下,其供給數量相對較多,也較為成熟。另一方面,護理服務水平(X12)p=0.035小于5%,表明護理服務水平對護理保險需求有影響。回歸系數為正,說明當服務水平較高時,人們就越愿意購買該保險。也就是說,當護理機構及其護理人員的服務水平和服務態度能夠使被護理人身體和精神得到足夠滿足時,人們能夠對當前的護理水平產生認可,進而能影響到其他潛在群體對護理保險的需求。相反,當護理水平或服務態度較差時,人們可能會放棄對這類保險的需求轉而尋找服務水平更高的保險制度。因此,供給因素中的三個方面均能夠產生影響。

四、研究結論

通過對若干虛擬變量的數據分析得出表4匯總表,表中反映了經濟、健康和供給三個因素對護理保險需求的影響是成立的,其中健康和經濟因素的顯著性水平高于供給因素,即需求程度相對較高。而人口社會因素對護理保險的需求有影響不能成立。

首先,健康因素對保險需求的影響比較明顯。一方面,部分人因患有慢性疾病而擔心自己年老時的健康水平,更加關注護理保險的發展;另一方面,家庭中有失能、半失能的老人需要提供長期性的護理服務這部分群體,他們更加希望了解長期護理保險這一險種,并且他們也希望政府和社會推行優質的商業性護理保險制度。

其次,經濟因素也影響人們對保險的需求程度。一些經濟條件較好的群體會更多的關心自己的健康水平和年老時的健康保障,無論是商業性還是社會性的長期護理保險,他們在經濟支出上并不會考慮太多,而是選擇有利于他們自身的身體健康。但是對于一些低收入的群體,即使他們對這項保險的投保需求意愿較大,也會迫于現實情況和心理壓力猶豫不決或放棄購買。因此,應大力加強國民經濟發展和提高居民人均收入,強化居民的參保意識,努力建立利民惠民的長期護理保險制度。

最后,供給因素對保險的選擇需要也有顯著的影響。當居民所在居住地或社區擁有充足的護理養老機構和養老資源時,人們對護理保險的需求就越高,尤其是家庭護理、養老機構護理和當前國家大力推行的“醫養結合”護理方式。也就是說,居住條件和護理服務越充分,越能影響人們購買護理保險。因此,各地應完善家庭護理和養老機構護理的模式,不斷彌補兩種護理模式的不足和缺陷,同時加強醫養結合護理模式的建立,不斷促進失能群體醫療條件的提升。

參考文獻:

[1]余濤.探索適合我國國情的老年護理保險之路[J].中國保險報,2010(8).

[2]夏秀梅.發達國家(地區)的老齡人口長期護理體系及其啟示[J].城市問題,2012(1).

[3]荊濤.長期護理保險:中國未來極富競爭力的險種[M].北京:對外經濟貿易大學出版社,2006.

[4]荊濤.長期護理保險研究[D].北京:對外經濟貿易大學,2005.

[5]荊濤,王靖韜,李莎.影響我國長期護理保險需求的實證分析[J].北京工商大學學報(社會科學版),2011(6).

[6]蘇永莉.長期護理保險發展的需求分析[J].保險職業學院學報,2007(5).

[8]郝樂.我國長期護理保險供求及其均衡分析[D].成都:西南財經大學,2010.

[9]王維.國家長期護理服務需求引致因素分析及對我國的啟示[J].中國保險,2011(9).

[10]武學慧,唐幼純,王維.上海市老年長期護理(LTC)需求實證分析[J].勞動保障世界(理論版),2010(10).

[11]湯文巍.上海市老年A長期護理保險(長期護理保險)研究[D].上海:復旦大學,2005.

[12]孟誕.長期護理保險的需求實證分析——以蘇州、揚州、淮安為例[D].北京:北京大學光華管理學院,2007.

[13]張銘.老年護理保險需求影響因素研究[D].大連:大連理工大學,2009.

[14]孟昶.長期護理保險的需求實證分析[D].北京:北京大學,2007.

[15]徐為山.中國商業長期護理保險有效需求不足問題研究—基于社會保險對商業長期護理保險的擠出效應[D].北京:對外經濟貿易大學,2011.

[16]王靜,吳明.北京市某城區居家失能老年人長期護理方式選擇的影響因素分析[J].中國全科醫學,2008(32).

作者簡介:吳聰(1994—)男,漢族,山東濟寧人,研究方向:社會保障政策。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07