退休老兩口的遺產規劃

2019-12-11 10:07:08文熙

投資與理財 2019年12期

關鍵詞:受益人

文熙

李爽老先生,坐標成都,今年61歲,之前是一家民營房產公司的高管,1年前已經退休,每年退休收入9.6萬元。太太嚴樂女士,59歲,也已經退休了4年,之前是一家國營企業員工,每年退休收入7.2萬元。夫妻兩人都有社保,并購買了一份意外險,年繳保費2000元。兩個老人育有一子,李笑,32歲。

資產方面,老兩口共有10萬元的現金,50萬元的債券基金,40萬元的股票基金,投資房產3套,總市值接近1200萬元,每年房租收入近40萬元。自住房產1套,市值500萬元。負債方面主要為房貸,還欠銀行235萬元,月供1萬多元。日常生活支出每年20萬元,金融理財收益每年4萬元。

家庭基本信息

家庭財務狀況

一、財務數據分析

客戶的家庭資產情況如上表所示,根據對家庭的財務診斷,可以判斷出:

(一)償債能力

資產負債率=總負債/總資產=13.11%,正常

財務負擔率=月利息支出/月稅后收入=40.23%,偏高

(二)財務自由度

財務自由度=投資收入/目前的年支出=135.43%,正常

(三)應急能力

緊急預備金倍數=流動性資產/每月支出=3.72%,正常

(四)財富增值能力

生息資產比率=生息資產/總資產=72.1%,正常

平均投資回報率=投資收益/生息資產=3.38%,偏低

(五)盈余能力

工作儲蓄率=工作儲蓄/稅后工作收入=-19.05%,偏低

自由儲蓄率=自由儲蓄/稅后總收入=23.69%,正常

(六)保障能力

保險覆蓋率=壽險保額/稅后收入=0,偏低

保費負擔率=保費支出/稅后收入=1.19%,偏低

二、理財規劃

(一)風險評估分析結果

風評得分52分,屬于平衡型客戶,在任何投資中,在風險較小的情況下,獲得一定的收益是其主要投資目的。愿意使本金面臨一定的風險,但在做投資決定時,會仔細的對將要面臨的風險進行認真的分析。對風險總是客觀存在的道理有清楚的認識。總體來看,愿意承受市場的平均風險。

(二)目標資產配置

家庭緊急預備金=家庭月生活支出*倍數=322848/12×3=80711.93(元)

可配置資產=流動性資產+金融資產-緊急預備金-消費性負債=919288.07(元)

(三)保險計劃

1、已有保單:老兩口意外險年繳保費合計2000元,均為保障型保費。

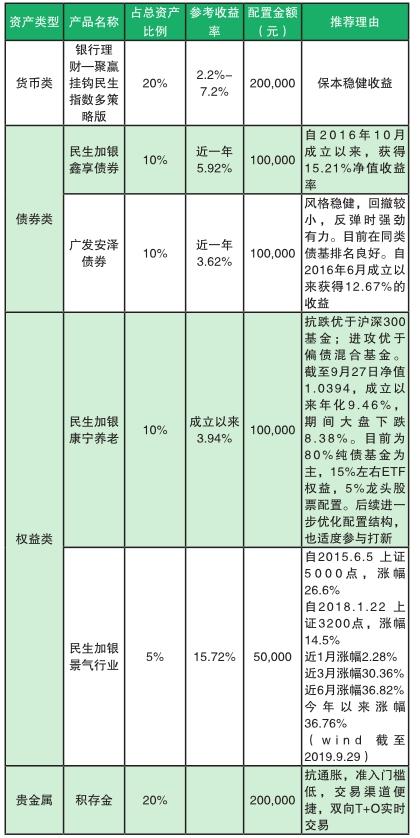

資產配置建議示意

2、目標配置:根據前文的分析,可知家庭的保險配置是不足的,需要增加保險配置。由于年齡較大,建議保險體系為年金險+終身壽險。根據標準普爾家庭資產象限圖,長期收益賬戶一般占家庭資產的40%,為保障家庭的錢,需要提前準備專有賬戶。保險的分類中,年金險屬于這個賬戶,保險金信托也屬于該賬戶范疇。

老兩口保險方案

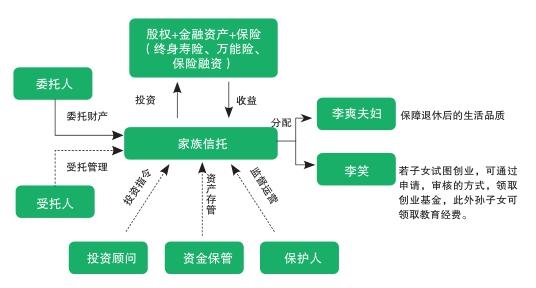

(四)信托體系

三、小結

金融市場都會隨著時間的推移而發生變化,由于無法考慮未來諸多的不確定因素,所以個人理財規劃方案也是一個持續動態的過程,將根據個人財物狀況和環境的變動情況,對理財方案進行及時修正,做到與時俱進。

無論是否愿意,人總有死亡的一天,為了能使財富最大限度地留給子女,遺產規劃應運而生。遺產規劃就是將個人財產從一代人轉移給另一代人,從而實現個人為其家庭所確定的目標而進行的一種合理財產安排。遺產規劃的主要目標是幫助投資者高效率地管理遺產,并將遺產順利地轉移到受益人的手中。

沒有立遺囑的,按法定繼承。我國《繼承法》規定,遺產繼承順序為:第一順序:配偶、子女、父母。第二順序:兄弟姐妹、祖父母、外祖父母。第一順位存在,由第一順位的繼承人享有同等份額,第二順序繼承人不繼承。第一順位不存在的,由第二順序繼承人繼承,份額也是同等。有遺囑的,按照遺囑繼承。遺囑繼承又稱指定繼承,是按照被繼承人所立的合法有效的遺囑而承受其遺產的繼承方式。遺囑繼承是由設立遺囑和遺囑人死亡兩個法律事實所構成,它分別具有設立效力和執行效力。

各國對遺囑形式都有具體規定,大陸法系諸國規定了4種形式:

①自書遺囑,即由被繼承人親自書寫的遺囑;

②公證遺囑,即遺囑必須經過公證機關公證,才能生效;

③密封遺囑,即遺囑寫好后,由被繼承人親自密封,交律師或其他合法保管人保管;

④代筆遺囑,即被繼承人授意他人代為書寫的遺囑,并經合法證明屬實。

我國一般有公證、自書、代書三種形式;在生命垂危或者其他緊急情況下,可以口授遺囑。口授遺囑應當有兩個以上見證人在場,并由見證人作出書面或口頭證明。

立遺囑是公民的一項私權行為,表現為公民對個人財產的自由處分。公民可以在遺囑中自主決定其遺產承受人,承受人既可以是其法定繼承人,也可以是國家、集體或其他公民(此類遺囑在法律上叫遺贈)。當然,遺產承受人有權按照遺囑接受或放棄遺產。

雖然遺囑繼承是財富傳承中最普遍的繼承手段,但是財富傳承與遺囑繼承還存在區別,比如財富傳承可以在人生之時就實際執行,并對資產的收益依據傳承規劃中的意愿書的安排,向受益人進行分配。而遺囑只有在遺囑設立人死亡即繼承發生時才會執行。遺囑繼承有其優點,即可以對各種形式的財產做出安排,同時體現被繼承人意志。不過,遺囑繼承也有缺點,即遺囑容易被偽造,需要在遺產范圍內償還生前債務和稅款,公證遺囑程序繁瑣等。

信托作為國外較常見的傳承方式,在我國起步較晚,目前信托法對信托產品的屬性規定也不明確。信托作為一種重要的傳承方式,具有如下優點:財富隔離,保值增值;約束后代,體現委托人真實意愿;給付形式靈活多樣。信托傳承的缺點也顯而易見:起步階段,法律及配套待完善;成立、運營、管理成本較高;目前可傳承的主要限于貨幣財產。

另外,人身保險作為一種金融產品,在家庭財富傳承過程中具有自身獨特的優勢,如果運用得當,可以發揮其不可替代的作用。

為了應對子女婚姻風險,應以子女為受益人,投保保障型產品。保障類產品在婚后取得的保險金屬于子女的個人財產,如意外傷害保險金、健康保險金等,真正實現財富傳承到子女,且給其必要的保障。

為應對父母的債務風險,以父或母為被保險人,子女為受益人,投保含死亡責任的保險。在這種情況下,被保險人死亡,子女可以直接獲得身故保險金,父母的財產不會作為遺產償還債務,可以給子女直接的保障。即使子女結婚,這筆在婚后獲得的保險金也屬于其個人財產。

需要注意的是,投保人身保險時,填寫“法定”相當于沒有明確指定受益人,保險金則作為被保險人的遺產,給付時容易產生糾紛,而且效率緩慢。所以,明確受益人很重要,投保人或被保險人可以確保保險金由自己指定的個人領取,保險公司則可以準確、及時地給付保險金,而避免發生法律糾紛。

對李爽老先生來說,晚年的財富保值增值手段,以安全性為第一要素,即保住本金為主,然后再想收益率高低的問題。目前,李爽老先生資產主要集中在不動產方面,3套投資房產和1套自住房產,共計1700萬元。另有90萬元的金融資產和10萬元的活期。

對李爽老先生來說,除了要考慮將畢生奮斗的財富留給后代,首先要考慮的是他和老伴的晚年養老生活,不給子女增添負擔,且能過著有尊嚴和有質量的老年生活。以李爽老兩口目前退休生活來看,夫妻兩人每年有將近60萬元的收入,覆蓋20萬元的開支和10多萬元的月供是綽綽有余的,每年結余約28萬元。即使一方有大病纏身,目前資產也夠應對。

因為過去1年成都房價有較大的漲幅,李爽擔心地方政府會采取調控政策控制房價,考慮出售投資房產也合情合理。不過,鑒于李爽目前有3套房產,可以留下2套房產,售賣1套房產。假設能獲得400萬元的現金資產的話,可以先把235萬元的負債還掉。還剩下165萬元資產,可以考慮穩健性、安全性的理財方式,如大額存單、銀行理財、終身壽險等。

銀行房貸提前還完,每年10多萬元的月供則可以減少。相應的房租收入也會減少三分之一,這樣每年還是能結余28萬元左右,每年的現金流幾乎不受任何影響。

以終身壽險為例,李爽可以作為投保人,給自己躉交150萬元的資金,子女為其受益人,則待李爽身故后,其兒子可以獲得180萬元的現金,不用繳納任何稅費。剩下15萬元留作養老的備用金,存進貨幣基金里。

至于另外2套房產,李爽老先生可考慮以立遺囑的方式傳承給兒子,也可以將這2套房直接過戶給兒子。

猜你喜歡

時代人物(2021年32期)2021-11-28 02:21:57

中國外匯(2020年24期)2020-11-28 00:58:29

投資與理財(2020年10期)2020-10-15 02:11:40

法制博覽(2020年1期)2020-02-25 13:30:44

中國外匯(2019年1期)2019-11-28 07:45:40

中國外匯(2019年6期)2019-07-13 05:44:18

中國外匯(2018年2期)2018-12-06 10:06:17

中國外匯(2017年10期)2017-12-09 21:42:33

中國外匯(2016年10期)2016-12-30 08:57:55

投資與理財(2012年24期)2012-04-29 00:44:03