基于REITs模式的試點城市住房租賃融資研究

2019-11-22 15:17:17劉妍

海南金融 2019年10期

劉妍

摘? ?要:自國家加快發展住房租賃市場、建立房地產長效機制以來,各類租賃住房融資工具不斷發行,其中REITs(房地產投資信托基金)為收益率較低、回報周期較長的租賃住房項目提供了融資渠道及退出路徑。目前國內的類REITs均在交易所發行,但產品的活躍度和流動性都較低。本文在借鑒國內外已發行的REITs產品基礎上,結合租賃試點城市尤其是南京地區的現狀,分析目前已有的住房租賃融資產品,從操作層面提出了創新發展REITs產品的路徑建議,以提高國內REITs的投資參與度及市場活躍度。

關鍵詞:住房租賃融資;REITs;信托型資產支持票據

DOI:10.3969/j.issn.1003-9031.2019.10.003

中圖分類號:F831.2? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? 文章編號:1003-9031(2019)10-0028-07

十九大以來,全面發展住房租賃市場已成為建設房地產長效機制、建立新的住房制度的重要內容。2017年,九部委選取廣州、深圳、南京等12個城市開展住房租賃市場試點工作。在金融支持住房租賃市場發展方面,國務院及九部委在2016年明確提出:“支持符合條件的住房租賃企業發行債券、不動產證券化產品。穩步推進房地產投資信托基金(REITs)試點。”相關文件出臺以來,ABN(資產支持票據)、ABS(資產支持證券)和類REITs(房地產投資信托基金)等住房租賃證券化融資產品成功發行。但就目前狀況來看,該類產品主要發行載體是證券交易所,銀行間市場僅發行了一單“興業皖新閱嘉一期房地產投資信托基金(REITs)資產支持證券”,且該單底層資產為商業不動產而非租賃住房。為推動住房租賃證券化產品進一步發展,提高REITs產品的投資參與度具有十分重要的意義。

一、國內外REITs運作對比分析

REITs最早于1960年出現于美國,美國也是目前REITs發展最為成熟的市場。隨后REITs于1971年出現在澳大利亞,2001年出現于日本,2002年出現于新加坡,緊接著臺灣和香港地區也相繼推出。截至2017年,全球REITs總規模超過2萬億美元,上市REITs約占90%,總市值為1.8萬億美元。

(一)REITs的分類

根據投資對象不同,REITs可分為權益型、抵押型和混合型。權益型REITs屬于股權融資,投資者擁有并經營不動產物業, 獲得不動產的產權并取得經營收入,其收益主要來自租金和不動產的增值,是目前REITs的主導類型;抵押型REITs屬于債務融資,投資者投資于不動產所有者或開發商的抵押貸款,通過直接提供抵押貸款或購買抵押貸款支持證券間接提供融資;混合型REITs既可以投資于經營性不動產,又可以投資于不動產抵押貸款業務,是上述兩種類型的混合。此外,根據組織形式不同,REITs可分為公司型和信托型;根據資金募集與流通方式不同,REITs可分為私募和公募等。

(二)中美REITs的運作實踐

美國REITs市場經歷了從“三分天下”,到權益型REITs崛起、抵押型REITs和混合型REITs發展放緩的過程。截至2017年底,美國REITs共有222只,總市值為1.13萬億美元,約占全球的66%。

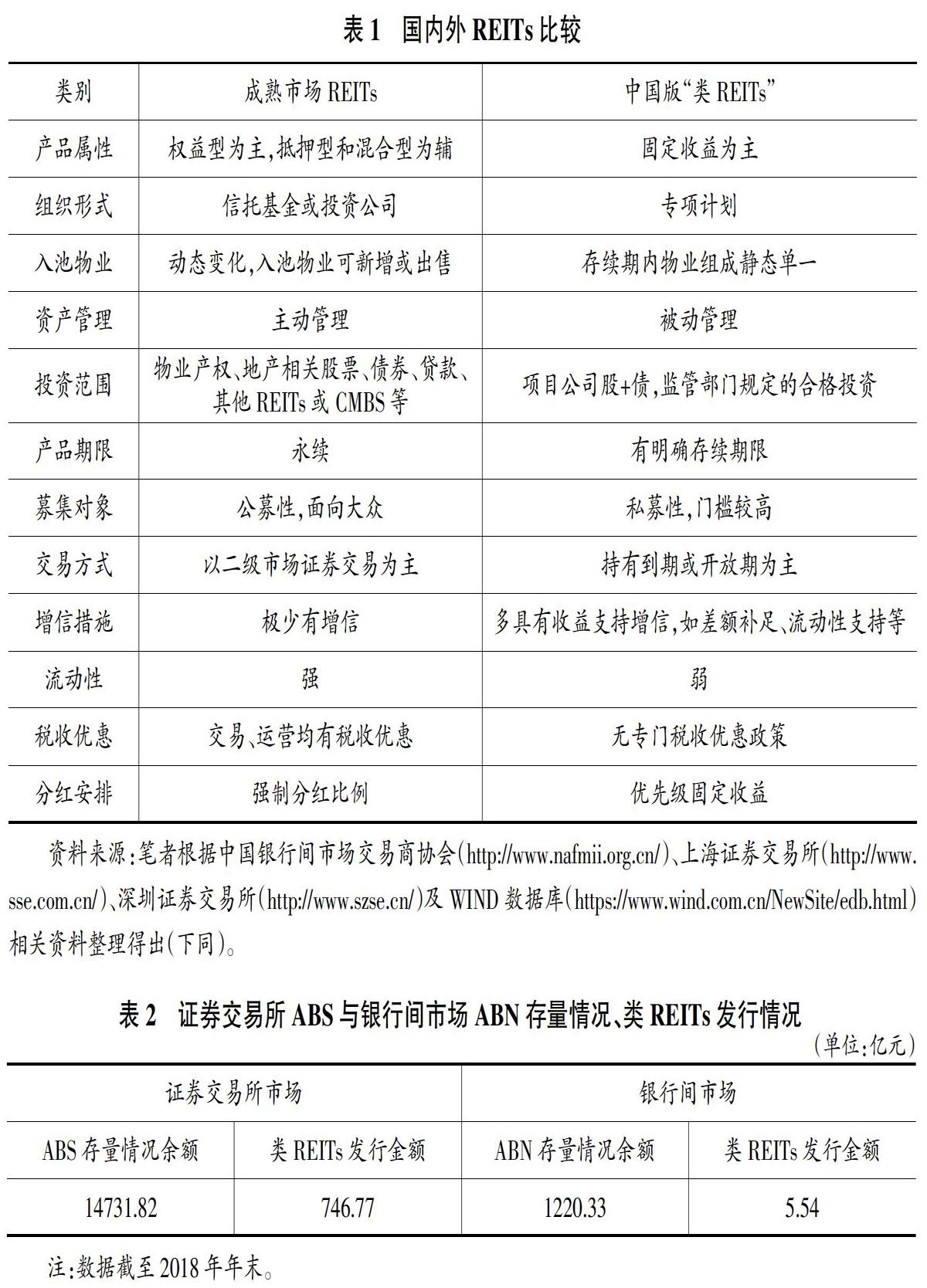

為規避法律、稅務上的限制,目前國內的REITs產品主要是結合資產證券化工具的一種融資或改善企業財務報表的手段,因此也被納入資產證券化的范疇。在實踐方面,證券交易所由于其掛牌的資產支持專項計劃具有一定的流通能力,且可以直接或間接持有項目公司股權,因此逐漸成為了目前國內REITs類產品的重要運作載體。截至2018年末,市場上發行的類REITs產品共37單,總規模逾752.3億元,其中6單租賃住房類REITs全部在交易所市場發行。2017年2月,興業皖新REITs在銀行間市場發行,以“信托+私募基金+項目公司”的模式運作,在以往類REITS產品的基礎上向前邁了一步,但在稅收、分散化和永續性上未能做出突破,且并非租賃住房REITs。

(三)對比分析

1.成熟市場(以美國為例)REITs與國內類REITs

由表1可見,美國REITs多為公司制,而國內目前的運作模式主要是通過發行專項資產管理計劃,即契約型的方式。國內REITs都既具有債的性質,即存在存續期限、固定收益,也具有股的性質,即在結構中通過持有項目公司的股權而間接持有底層不動產資產。因此,國內這些產品在功能上和形式上都不是嚴格意義上的REITs,只能被稱為類REITs。國內外REITs在組織形式、管理方式等方面完全不同。國外構建了活躍的證券一級市場和流動性充分的二級市場,投資者主體更豐富;目前國內類REITs全部在交易所發行,受規則限制,采用私募形式,流動性較低。在稅收等方面也未給予明確的政策優惠,發行成本依然較高。綜上,境外的REITs對國內來說沒有太多的借鑒意義。

2.交易所類REITs與銀行間類REITs

國內公募和私募資產證券化分別對應的是銀行間資產證券化市場和交易所資產證券化市場。調研顯示,目前類REITs選擇在交易所發行,主要原因是產品運作可以依據現行資產證券化業務的制度規定,且可以與在交易所發行的ABS對接。相較而言,銀行間市場可對接的資產證券化產品ABN推出時間較短,產品整體規模較小,且缺乏法律依據。

相較銀行間市場而言,交易所模式充分利用了現有的制度框架,而銀行間市場在REITs業務實踐經驗幾乎為零,這主要和市場的建設、ABN等存量產品規模較小有關。不管是銀行間市場還是交易所市場,由于法律、稅收等障礙,目前住房租賃資產證券化產品債務性較強,屬“明股實債”。同時,以租金收益為底層資產的證券化產品,其收益率較難達到投資者預期,產品在運作設計中往往會引入較多優先回購性條款,發行方更關注于短期的利益,從而導致房產所有者和管理者缺乏改善經營相關物業的動力,無助于當前做深做活住房租賃市場。