加拿大扶持小企業(yè)發(fā)展的所得稅相關政策及啟示

2019-11-21 12:02:18劉穎

財政科學 2019年9期

關鍵詞:企業(yè)

劉 穎

內容提要:各國在征收企業(yè)所得稅時通常會對小企業(yè)設置稅收優(yōu)惠扶持政策以激勵其發(fā)展。我國目前正在推出一系列針對小微企業(yè)的減稅措施,了解并借鑒其他工業(yè)國家激勵小企業(yè)發(fā)展的稅收政策很有必要。本文在對加拿大企業(yè)所得稅概況進行介紹的基礎上,著重對其分類征收制度下由加拿大人控股私營公司(簡稱CCPC)的所得稅政策進行分析,并提出以所得稅鼓勵創(chuàng)業(yè)、扶持小企業(yè)發(fā)展的啟示,以期為進一步完善我國小微企業(yè)所得稅政策提供參考。

在經濟社會發(fā)展中,小微企業(yè)對于促進就業(yè)和貢獻稅收方面發(fā)揮著重要作用。近年來,我國不斷加大對小微企業(yè)的扶持力度,實施了一系列針對小微企業(yè)的普惠性稅收減免政策,包括降低符合條件的小微企業(yè)所得稅稅率、提高小規(guī)模納稅人增值稅起征點、對創(chuàng)業(yè)投資企業(yè)和天使投資個人有關稅收政策的調整等。縱觀全球,各國在促進本國產業(yè)發(fā)展、產業(yè)創(chuàng)新和擴大就業(yè)等方面,普遍重視扶持小微企業(yè)。加拿大是西方七大工業(yè)國之一,根據普華永道和世界銀行集團2017年12月發(fā)布的稅務評估報告顯示:在七國集團國家中,加拿大的中小企業(yè)交稅最容易,稅務負擔也最低。在全球190個經濟體中,加拿大名列第16①“加拿大稅制對中小企業(yè)最有利:2018年全球稅制評估”,http://www.rcinet.ca/zh/2017/12/14/136728。。本文基于加拿大企業(yè)所得稅分類征收制度視角,著重對加拿大人控股私營公司(簡稱CCPC)的所得稅政策進行分析,最后提出對我國扶持小微企業(yè)所得稅政策的幾點啟示。

一、加拿大企業(yè)所得稅制度概述

加拿大屬于聯邦、地方稅收分權型國家,聯邦和省/地區(qū)各有相對獨立的稅收立法權,都有權征收企業(yè)所得稅。多數情況下根據行政安排,稅款由聯邦政府負責征收,省的企業(yè)所得稅大都適用聯邦的應稅所得額(除阿爾伯塔省和魁北克省外),由聯邦政府通過統一的納稅申報表征收。在2018~2019財年②2018年4月1日至2019年3月31日。的聯邦政府預算收入中,企業(yè)所得稅是其第二大稅種,占全部預算收入的 14.6%①Clarence Byrd,Ida Chen:Byrd&Chen's Canadian Tax Principles.Volume I,Pearson Canada Inc.2018-2019 Edition.page2。。

(一)納稅人

根據經營方式的不同,加拿大申報繳納所得稅的報稅主體有三種形式:獨資企業(yè)(個人自雇)、合伙企業(yè)以及有限責任公司。其中DUI獨資企業(yè)、合伙企業(yè)所得征收的是個人所得稅,有限公司作為獨立承擔民事責任的企業(yè)法人實體,繳納的是企業(yè)所得稅。加拿大有三種類型的公司形式:一是上市公司(公共公司),股份可以在股票市場交易;二是非上市公司(私營公司),沒有公開上市且不被上市公司所控制,但可能被非加拿大稅務居民控制,多數屬于中小企業(yè);三是加拿大人控股的私營公司(Canadian Controlled Private Corporation,以下簡稱CCPC),CCPC也屬于非上市公司,但是需要符合以下更嚴格的認定條件:不直接或者間接地受控于非加拿大居民個人或上市公司,或以上兩者的聯合;其90%及以上資產的價值被用于積極營業(yè)活動且50%以上的營業(yè)活動發(fā)生在加拿大境內。

(二)征稅對象

依據稅法,加拿大公司的不同類別應稅收入對應的稅率差異很大,按照收入性質分為積極營業(yè)所得、投資所得兩類,對于投資所得中的特定分紅所得還有特殊規(guī)定。積極營業(yè)所得是通過積極運營產生且須付出主觀努力才能得到的營業(yè)所得,投資所得分為總投資所得與分紅所得,以聯邦企業(yè)所得稅計算為例,積極營業(yè)所得和總投資所得屬于第一部分所得稅。其中總投資所得由凈應稅資本利得加上利息、租金、特許權使用費等財產所得,扣減當年結轉的凈資本損失;而對于CCPC和其他私營公司從特定類型公司取得分紅所得則需要計算可返還的第四部分所得稅。最后匯總第一和第四部分的應納稅額,從中扣減分紅退稅②分紅退稅的計算比較復雜,涉及第一部分所得稅的可返還部分計算、第四部分所得稅計算以及RDTOH(公司手中可返還的分紅稅)賬戶余額等,分紅退稅額是當年支付應稅分紅的38.33%與RDTOH余額兩者中孰低者,本文不詳述。后即為凈應納稅額。省/地區(qū)稅則是用各省所得稅率乘以應稅所得計算得出。

(三)稅率

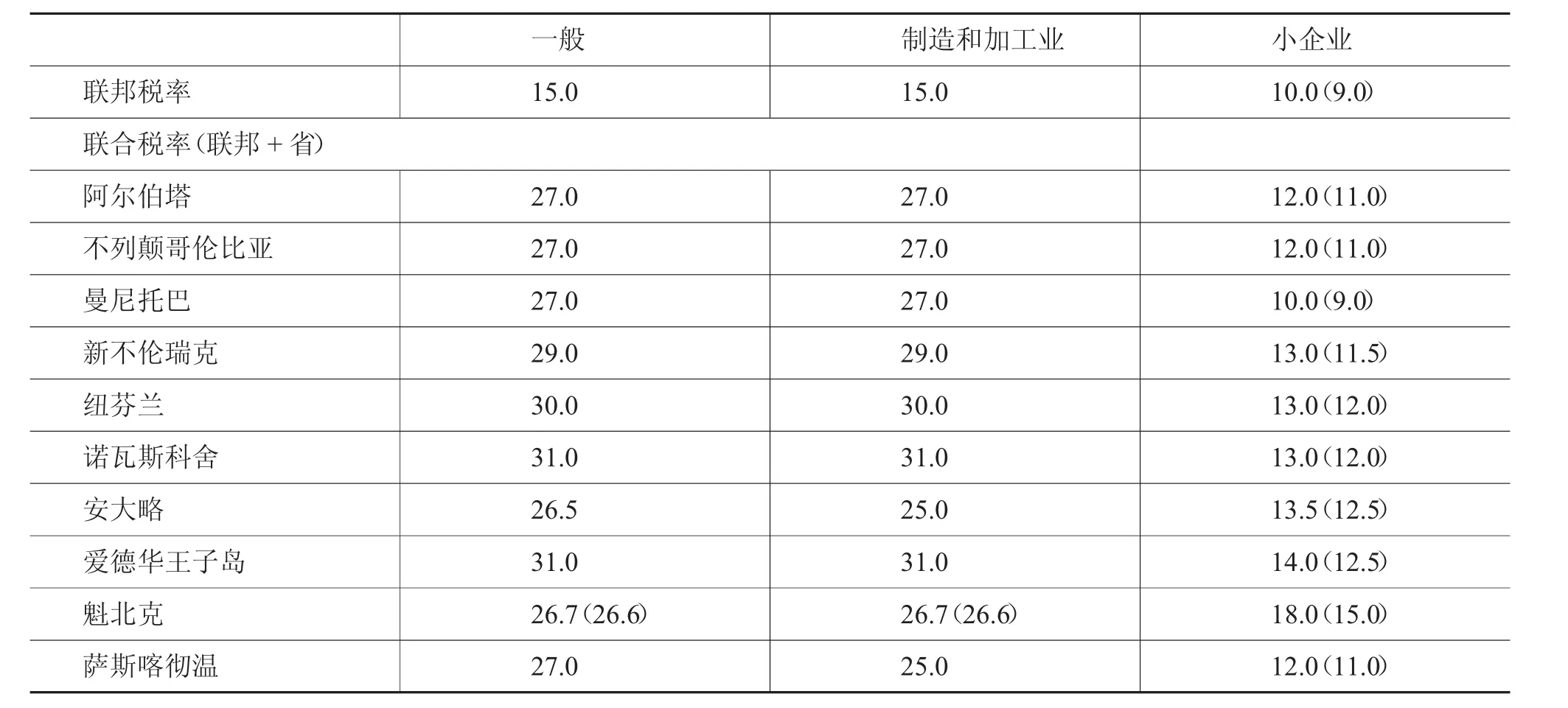

聯邦第一部分企業(yè)所得稅基礎稅率是38%,為了給省/地區(qū)留出征稅空間,對企業(yè)在加拿大各省/地區(qū)取得的所得都有10%的聯邦稅率扣減,因此凈聯邦稅率是28%③來源于外國管轄區(qū)的所得聯邦企業(yè)所得稅率不能降低,只能按照38%的基本稅率征稅,但是通常無需繳納省或地區(qū)的企業(yè)所得稅。。另外分情況依次還有符合條件的小企業(yè)扣除(Small Business Deduction)、制造和加工業(yè)(M&P)扣除、一般率扣除④對于制造加工業(yè)和其他行業(yè)目前分別規(guī)定扣除率,聯邦扣除率都是13%,因此稅率為15%。一般率扣除是基于沒有適用于其他類型稅收優(yōu)惠的應稅收入總數。目前省級只有安大略和薩斯喀徹溫兩個省對制造加工業(yè)和其他行業(yè)稅率不同。等規(guī)定,各種扣除使得稅率得以進一步下降,2018年聯邦稅率分別是小企業(yè)為10%、其他企業(yè)為15%。各省在征收省級企業(yè)所得稅時稅率有差異,對于小企業(yè)稅收優(yōu)惠幅度也不同,2018年聯邦和省聯合稅率對小企業(yè)為10%到18%,其他行業(yè)的聯合稅率是25%~31%。上述稅率在2019年進行了部分微調,具體見表1。此外,稅法在第一部分中還規(guī)定對CCPC取得的投資所得額外征收10.67%的可返還稅;對于CCPC和其他私營公司從特定公司獲得的分紅所得,適用于企業(yè)所得稅第四部分的計算,該計算包含兩個部分,一是來自非關聯公司分紅所得乘以稅率38.33%,二是按照控股比例計算從關聯公司獲得分紅中所含的分紅返還部分。

表1 聯邦/省的聯合企業(yè)所得稅稅率(%)——至2018年3月31日(括號內標注數字為至2019年3月31日有調整的部分)

相比上市公司和私營公司(統稱非CCPC),CCPC享有一些特殊的稅收優(yōu)惠政策,下文將進行詳述。

二、加拿大企業(yè)所得稅對CCPC的扶持政策

對于加拿大三種不同類型的公司而言,其所得稅的相關優(yōu)惠差異很大。相比上市公司和私營公司(即非CCPC),稅法規(guī)定調降稅率和某些其它稅收優(yōu)惠措施的對象更多是針對符合“加拿大人控股的私營公司”(CCPC)定義的公司。對于一個CCPC而言,收入類型、收入總額以及企業(yè)資本規(guī)模決定了其應稅收入所適用的稅率水平。

(一)僅對CCPC實施的小企業(yè)扣除

依據稅法,對于CCPC取得符合規(guī)定所得而實行的小企業(yè)扣除(SBD)率在2018年是18%,因此該類所得扣除后的聯邦稅率為10%,聯邦和省的聯合稅率為10%~18%①為了敦促小企業(yè)經營者擴大投資收入或者增加雇員,2019年小企業(yè)扣除后聯邦稅率進一步下調為9%,個別省(魁北克、愛德華王子島、新不倫瑞克)稅率也有下調,因此聯合稅率為9%~15%。。CCPC的小企業(yè)扣除使其公司稅負下降,從而有更多的稅后資金進行投資、擴張發(fā)展,納稅人有強烈意愿成為符合條件的企業(yè)而獲得該項稅收福利。能夠享有小企業(yè)扣除的公司必須滿足以下條件:首先,企業(yè)的類型必須是CCPC。其次,所得的類型必須是在加拿大境內獲得的積極營業(yè)所得。第三,小企業(yè)扣除有總額限制,對非關聯獨立CCPC獲得積極營業(yè)收入50萬加元以內的①大多數省都是50萬加元的限制,個別省例外。部分才能適用扣除率,而對應稅資本超過一定規(guī)模的大型CCPC享受扣除的總額有相應下降。第四,為防止避稅,對于存在關聯關系的企業(yè)要求各關聯企業(yè)間共享50萬加元的小企業(yè)扣除額度。

(二)對CCPC不同類型所得區(qū)別征稅

依據稅法,對非上市私營公司取得的不同類別所得的稅率相差很大,尤其對CCPC有特別規(guī)定。首先,來自CCPC的積極營業(yè)所得且在最高50萬加元年所得限額以內的適用于前述小企業(yè)扣除;非CCPC的積極營業(yè)所得以及CCPC超過年50萬加元限額的積極營業(yè)所得則不適用小企業(yè)扣除,但可以分情況適用于制造和加工業(yè)扣除或者一般率扣除,2018年扣除后的聯邦稅率為15%,與省的聯合稅率為25%~31%。其次,CCPC獲得的總投資所得不適用于小企業(yè)扣除和一般率扣除,必須全率征稅而且要加征稅法規(guī)定的對CCPC投資所得10.67%的額外可返還稅,聯邦稅率為38.67%②由38%-10%+10.67%計算得出。。該稅率加上從11.5%到16%的省級稅率,對于投資所得總的征稅比率就達到50%~55%。針對如此的高稅率,稅法也相應規(guī)定了對投資所得的可返還稅,該可返還稅是指在公司層面對于因為投資所得而支付的稅款,當最后公司利潤以分紅形式分配給股東時可以得到返還退稅,按照公司支付給CCPC股東分紅總數的38.33%。第三,對于CCPC和其他私營公司從特定公司獲得的分紅所得,適用于第四部分所得稅的計算。該第四部分稅還用于計算公司手中可返還的分紅稅(RDTOH)賬戶余額以及計算最終應納稅額時可以抵扣的分紅退稅額。

(三)對所得稅的一體化(integration)設計

加拿大公司稅收體系的目的之一是實現征收所得稅的一體化,即在將公司及其所有者都作為實體征稅的前提下,通過體現整合一致的特殊條款減輕重復征稅的影響。稅法用比較復雜的計算過程來計算分紅所得的應納稅款,最重要的就是股東個人獲得分紅在繳納個人所得稅時,需要計算還原所得并享有聯邦/省一定比例的稅收抵免額,還原所得計算及稅收抵免比例又依賴于分紅所得類別。稅法將分紅劃分為兩類,一是CCPC如果受益于小企業(yè)扣除或者可返還稅的規(guī)定,已經按照較低的所得稅率繳稅,那么其稅后分配的就是“無資格分紅”(Non-Eligible Dividends)③注意:非CCPC也可能有一部分收入是被優(yōu)惠征稅的,而有些CCPC的收入部分可能被征收全率稅。;二是與CCPC的積極營業(yè)所得相比,很多大的上市公司要適用更高的所得稅率繳稅,因而其分配的就是“有資格分紅”(Eligible Dividends),從而能夠適用于更優(yōu)惠的還原所得和稅收抵免程序④上市公司也可能有用低稅率征稅的所得,如在成為上市公司前作為CCPC保留的所得,或者是從CCPC得到的不合格分紅。。對于前文所述,獲得投資所得的CCPC適用聯邦/省聯合稅率達到了較高的50%~55%,為此稅法又將一部分稅設計成可返還的,即當公司稅后利潤以分紅形式派發(fā)給股東的時候,就會產生股東層次的個人所得稅,此時公司可以得到部分稅收返還①主要涉及第四部分可返還稅(PartⅣRefundable Tax 38-1/3%)以及所得稅法中“RDTOH”(Refundable Dividend Tax On Hand)計算,較復雜本文不詳述。。上述做法目的是,公司投資所得適用高稅率可以避免公司層面的稅收遞延,同時返還稅的規(guī)定又使政府可以消除把累積投資所得留在公司的激勵作用,為收入通過公司最終流入個人股東手中納稅提供了合理的稅率。

三、加拿大企業(yè)所得稅對CCPC的政策導向分析

(一)稅法對企業(yè)分類細化著重扶持本國小企業(yè)發(fā)展

從三種不同公司類型來看,加拿大政府對于CCPC及符合條件的小規(guī)模CCPC實行降低稅率、稅收抵免和返還等扶持政策。一是小企業(yè)扣除和第一部分可返還稅僅對CCPC適用,而且該小企業(yè)扣除率會做指數化調整,如2019年相比2018年聯邦扣除率提高1%,從而稅率下降到9%;二是CCPC會涉及第四部分可返還稅、公司手中可返還的分紅稅(RDTOH)賬戶余額以及分紅退稅等;三是CCPC還會涉及制造和加工業(yè)扣除。以上CCPC適用的條款使其受益于政府的稅收扶持,在產生減稅、延稅效果的同時也使得其稅法規(guī)定與計算相當復雜。另外,當CCPC的控股人轉讓股份時,還可以享有個人所得稅的一生資本利得扣除稅收優(yōu)惠,如2018年處置符合條件②符合條件的小企業(yè)要求類型必須是CCPC,其股份在處置前24個月由納稅人或者相關個人所擁有,在24個月期間公司資產的公平市場價值50%以上用于主要在加拿大的積極營業(yè)活動。小企業(yè)股票的扣除限額是指數化的84.8252萬加元,處置農場或者漁業(yè)財產的扣除總數則達100萬加元。

(二)區(qū)分所得類別征稅合理引導企業(yè)投資方向

CCPC的積極營業(yè)所得、投資所得以及分紅所得適用稅率各不相同。CCPC積極營業(yè)所得可能適用于兩個不同稅率,一是50萬加元限額內所得適用于小企業(yè)扣減的低稅率;二是超限額規(guī)定的所得部分適用于制造和加工業(yè)扣除、一般率扣除等稍高稅率。CCPC的投資所得適用高稅率可防止發(fā)生稅收遞延問題,同時相應的投資返還稅規(guī)定又能夠避免對同一來源所得的公司稅和個人稅聯合稅率過高。CCPC的分紅所得依據來源不同,應納稅額計算也不相同,而且還有從總應納稅額中扣減一定分紅退稅額的規(guī)定。根據所得類型設置不同所得稅稅率和規(guī)定可返還稅,目的是促使企業(yè)重視從稅負角度考慮自身投資和營業(yè)活動發(fā)展方向,引導納稅人更多投資于稅法所鼓勵的積極營業(yè)活動而非高稅率的消極投資活動。

(三)通過所得稅一體化的稅法設計體現稅負公平

在公司與股東是互相獨立的法律實體前提下,以公司形式進行營業(yè)活動,要使公司營業(yè)收入對所有者可用就要經過公司所得稅與個人所得稅兩層稅收,公司稅必然會影響經營者的決策。不同于規(guī)模較大的上市公司,CCPC等小公司股份常常被單獨個人或者相關個人小群體所掌握,股東的一般事務和其營業(yè)活動是密切關聯的,公司和其所有者之間的界限也是相對模糊的,因此對CCPC等小公司及其股東而言所得稅的一體化更加重要。上述提及為實現一體化,加拿大公司稅法引入非常復雜的稅收返還減免機制,包括對于CCPC的投資所得額外可返還稅、對特定企業(yè)間分紅所得的第四部分可返還稅等。

四、對我國扶持小企業(yè)所得稅政策的啟示

雖然中加兩國稅制結構有明顯差異,且對小(微)企業(yè)的劃分標準不同,但加拿大企業(yè)所得稅對CCPC分類征收的政策規(guī)定仍給予筆者以下幾點啟示:

(一)積極扶持本國私營小微企業(yè),將小企業(yè)所得稅稅率優(yōu)惠法律化

依據財稅〔2019〕13號文,對從事國家非限制和禁止行業(yè),且同時符合年度應納稅所得額不超過300萬元、從業(yè)人數不超過300人、資產總額不超過5000萬元等三個條件的小型微利企業(yè),從2019年1月1日至2021年12月31日,對年應納稅所得額不超過100萬元的部分、超過100萬元但不超過300萬元的部分降低稅率繳納企業(yè)所得稅,相應實際稅率降為5%和10%,對扶持小微企業(yè)發(fā)展必將產生極大利好。小微企業(yè)是民營經濟的主體,為積極扶持本國居民控股的私營小微企業(yè)發(fā)展,建議取消現行所得稅對小型微利企業(yè)的界定,考慮將享受小企業(yè)所得稅優(yōu)惠稅率的條件限定為本國居民控股的非上市公司且在一定的年應納稅所得額限額內,適用實質上的超額累進稅率。另外,此類政策優(yōu)惠如果每次規(guī)定3年左右執(zhí)行期限且立法層級不高,對納稅人而言不能形成較穩(wěn)定的長期預期,政策的頻繁變動也會增加小企業(yè)的納稅遵從成本,因此鼓勵和扶持小企業(yè)發(fā)展應該作為長期穩(wěn)定的制度安排,以簡單明了的方式在稅法中直接規(guī)定稅率式優(yōu)惠。

(二)考慮企業(yè)的不同性質所得,對于積極營業(yè)所得和投資所得實行差異化征稅

依據我國稅法,為了避免重復征稅,符合條件的居民企業(yè)之間的股息、紅利等權益性投資收益以及在中國境內設立機構、場所的非居民企業(yè)從居民企業(yè)取得與該機構、場所有實際聯系的股息、紅利等權益性投資收益為免稅收入。除上述規(guī)定的股息、紅利等權益性投資收益收入以外,收入總額中并不區(qū)分不同性質收入,如銷售貨物收入、提供勞務收入與利息收入、租金收入等,統一計算出應納稅所得額,對應相同的稅率征稅。為了合理引導企業(yè)生產和投資方向,建議對于企業(yè)收入來源中的積極營業(yè)所得和其他投資所得考慮在計稅時區(qū)別不同的稅率水平,體現對企業(yè)以主觀努力、從事積極營業(yè)活動而取得收入的稅收優(yōu)惠導向。其中,本國居民控股的私營企業(yè)在一定應納稅所得額限額內的積極營業(yè)所得部分適用于小企業(yè)優(yōu)惠稅率。

(三)允許符合條件的小微法人企業(yè)選擇按照經營所得繳納個人所得稅,并制定相關優(yōu)惠政策

我國小微企業(yè)依據組織形式的不同分為法人企業(yè)以及個體工商戶、個人獨資企業(yè)和合伙企業(yè)等非法人企業(yè),依據稅法規(guī)定分別征收企業(yè)所得稅和個人所得稅(按照“經營所得”稅目),但是目前仍總體缺乏對兩者一體化的統籌考慮。加拿大所得稅法中注重設計個人所得稅和企業(yè)所得稅的一體化措施,涉及到分紅所得的還原計算以及分紅退稅等較為復雜規(guī)定,目的是盡量實現自然人股東的稅負公平,避免重復征稅和稅收遞延。我國個人所得稅是處于成長中的稅種,收入占比不斷增長,2019年起進行了較大力度的減稅改革,小微企業(yè)中的個體工商戶、個人獨資企業(yè)和合伙企業(yè)等非法人企業(yè)依照新的經營所得稅目繳納個人所得稅。小微法人企業(yè)雖有一定的遞延納稅優(yōu)勢,但其自然人股東取得的所得要繳納兩層所得稅且沒有針對性的股息紅利稅收優(yōu)惠政策。為體現所得稅一體化,激勵自然人股東對小微企業(yè)的投資和再投資,建議允許符合一定條件(如依據年應稅所得、雇員人數等條件限制)的小微法人企業(yè)可以選擇將利潤并入股東收入依照經營所得繳納個人所得稅,允許自然人股東對小微企業(yè)的投資額按照一定比例進行投資稅收抵免。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26