上市公司財務重述對債務融資影響的實證研究分析

2019-11-17 17:51:06屈曉云

國際商務財會 2019年9期

屈曉云

【摘要】文章重點研究上市公司財務重述對債務融資產生的影響,財務重述屬于資本市場中的現(xiàn)象,針對上市公司財務報告中存在的虛假信息以及誤導性信息展開補救,該種工作方式已經廣泛應用在我國上市公司中。

【關鍵詞】上市公司;財務重述;債務融資

【中圖分類號】F832.51;F275

債務融資是上市公司采用的主要融資方式,其成本與債務期限結構會直接影響公司的財務安全和經營效益,由此可以看出債務融資的重要性。企業(yè)實際經營中,財務重述與債務融資之間也具有緊密聯(lián)系,如果公司財務報告中存在信息不準確等現(xiàn)象,則會導致投資決策錯誤,進而影響上市公司的債務融資水平。

一、財務重述對債務融資影響的實證分析

(一)樣本選取

本次研究樣本為2010——2018年出現(xiàn)財務重述現(xiàn)象的上市公司,并將保險金融行業(yè)以及同一年度出現(xiàn)多次會計差錯的公司樣本剔除,保證樣本選擇的科學性。每個樣本公司,需要安排一個與其配對的公司,需要根據以下標準制定:在樣本配對中,樣本需要來自于同一行業(yè)的公司,并根據中國證監(jiān)會中的標準進行行業(yè)分類,選擇的公司規(guī)模需要相近,二者之間的規(guī)模差距需要控制在30%之內。并且保證公司沒有發(fā)生過會計差錯以及財務重述的情況,最終本次研究中的樣本公司為150家,配對樣本公司為150家,共計樣本數量為300家。

(二)分析變量和模型設計

實證分析中的變量可以大致分為以下幾種類型:第一,被解釋變量,主要包括上市公司債務融資成本以及上市公司債務期限結構。在衡量債務融資成本的過程中,可以采用財務凈支出費用和平均負債量的方式確定,債務融資成本=財務凈支出費用/平均負債量。第二,解釋變量,本次分析中的解釋變量為財務重述(RESTATE),公司中如果出現(xiàn)財務重述,則該變量的取值為1,如果沒有則取值為0。第三,控制變量,其中主要包括上市公司規(guī)模(SIZE)、資產負債情況(LEV)、資產純利率(ROA)、資產現(xiàn)金回收率(CASH)、固定資產比率(CAN)、控制主體(STATE)、行業(yè)(IND)以及年份(YEAR),如表1所示。

利用回歸模型對債務融資成本以及債務期限結構展開研究,假設財務重述與債務融資之間呈正相關關系,即模型為:

(其中α0表示常數,α1-α7為模型中的控制變量系數)

(三)實證結果分析

第一,樣本描述性的統(tǒng)計分析,如表2所示。

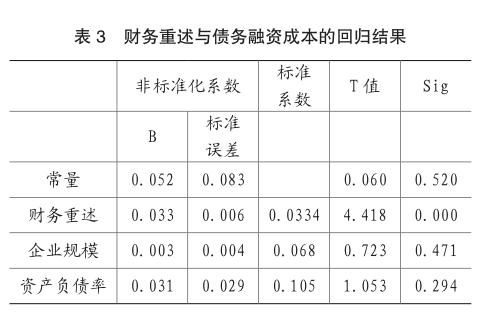

第二,財務重述與債務融資成本的回歸結果分析,在不控制行業(yè)以及年份的情況下,財務重述與債務融資成本之間的標準系數為0.0334,在1%上處于正相關關系。在對二者展開分析時,多數控制變量與債務融資成本之間具有緊密聯(lián)系,同時也證明了二者之間存在正相關關系,發(fā)生財務重述的上市公司,需要的債務融資成本與沒發(fā)生財務重述的公司相比較高,如表3所示。

第三,財務重述與債務期限結構的回歸分析結果。在此過程中對行業(yè)以及年份進行控制,為模型應用提供條件。該種情況下的標準系數值為0.224,與未控制情況的標準系數值相比較小,該種現(xiàn)象則表明,模型擬合度較高,財務重述與債務期限結構之間的關系為正相關,并未出現(xiàn)負相關的情況。這一現(xiàn)象也說明,財務重述上市公司的債務期限結構不小于配對公司,這種情況出現(xiàn)的原因可能為上市公司管理人員與銀行簽訂了長期債務,在研究時并沒有到期,同時債務期限結構對政府的依賴度較強。

二、上市公司財務信息優(yōu)化措施

(一)優(yōu)化上市公司治理機制

財務重述能夠直接影響上市公司的經營情況,因此必須對上市公司的治理機制展開完善優(yōu)化,提升會計信息的全面性和有效性,進而避免公司出現(xiàn)財務重述的情況,在此過程中可以采用以下幾種方式:第一,對上市公司的股權結構進行優(yōu)化。第二,保證公司董事會的獨立性,可以適當增加董事會的人數,董事會作為上市公司的主要組成結構,能夠促進財務信息的有效披露。獨立性較高的董事會,可以為公司的內部交流與外部交流提供條件,進而提高公司的實際管理效率。第三,完善公司內部審計制度,內部審計能夠對公司財務起到良好控制作用,一旦出現(xiàn)內部控制缺失的情況,則會增加發(fā)生財務重述的概率。正是由于這一原因,需要不斷完善公司內部的審計制度。第四,制定科學的激勵機制。在上市公司中,財務重述出現(xiàn)的主要原因為管理層的盈余動機,管理人員為了得到較高的資金報酬,可能會出現(xiàn)調整財務報告的現(xiàn)象,導致財務報告出現(xiàn)差異。因此建立良好的激勵機制,能夠提高管理人員的工作積極性,并鼓勵管理人員不斷提升自身的業(yè)務水平,而不是通過不良方式得到利潤。一旦發(fā)現(xiàn)管理人員調整財務信息的情況,必須給予嚴重的處罰,使其認識到規(guī)范財務信息的重要性,最終降低財務重述出現(xiàn)的概率。通過以上分析能夠看出,對上市公司的治理機制進行優(yōu)化,需要從各個方面入手,為財務控制建立一個良好環(huán)境,最終達到促進上市公司良好發(fā)展的目的。

(二)優(yōu)化財務信息管理環(huán)境

目前上市公司的財務信息管理環(huán)境主要可以分為兩方面:一方面為資本市場法律法規(guī)。逐步健全完善,將法律法規(guī)的約束機制充分發(fā)揮出來,降低財務重述行為出現(xiàn)的概率。上市公司在實際發(fā)展的過程中,財務重述發(fā)生成本較低,導致相關人員對其重視程度不高,而通過完善法律法規(guī)的方式,能夠提升財務信息控制的權威性,一旦出現(xiàn)問題追究其責任,提升人們對財務重述控制的重視程度,并認識到財務重述出現(xiàn)的后果。另一方面,建立完整的財務重述管理制度。財務重述管理機制目前在我國上市公司中不夠完善,例如,沒有制定統(tǒng)一的公告管理規(guī)范,相關人員無法對財務重述展開有效的分析管理。因此在完善機制的過程中,可以從財務重述內容界定、管理方式以及財務重述確定標準等方面入手,逐漸完成各項優(yōu)化工作,進而對上市公司中的財務重述現(xiàn)象展開有效管理。

(三)對財務重述展開有效監(jiān)管

財務重述的監(jiān)督管理工作可以從上市公司的內部入手,針對財務信息的使用人員,對其展開有效控制。財務信息使用需求是促進上市公司財務信息披露的主要動力,針對信息使用人員制定相應懲處措施,能夠提升上市公司中財務信息的披露效果。上市公司中債權人能夠為企業(yè)提供運行資金,同時也承擔了一定的風險,需要針對其制定完善的監(jiān)督管理機制。例如,拓展融資渠道,科學確定債權債務關系,這種方式能夠促進債權人對財務重述進行監(jiān)督,保證其內部財務信息的真實性和有效性。另外,針對上市公司建立懲處制度,如果發(fā)現(xiàn)公司存在利潤操作行為,則需要采取相應的懲處行動,為上市公司提供良好的競爭環(huán)境和發(fā)展環(huán)境。針對市場中的中介機構,也可以對其進行充分利用,共同監(jiān)督上市公司的信息披露情況,但是由于中介機構自身的盈利性,即使發(fā)現(xiàn)操縱利潤的情況,也很難對其展開有效的監(jiān)督管理。針對這一情況,需充分利用我國現(xiàn)有的法律法規(guī),提升中介機構在實際運行中的規(guī)范性,使其能夠根據規(guī)定標準展開業(yè)務工作。同時為中介機構提供發(fā)現(xiàn)信息披露問題的機會,使其能夠及時發(fā)現(xiàn)上市公司在信息披露中存在的問題,進而對其進行有效的監(jiān)督管理。

三、結束語

通過以上分析能夠看出,上市公司中的財務重述,會對債務融資產生嚴重影響,本文采用實證分析的方式, 確定二者之間的聯(lián)系,并且制定相應的優(yōu)化方案。財務重述會降低公司財務報告質量,進而提升公司經營中存在的風險。對其展開優(yōu)化完善,能夠從根本上降低財務重述的出現(xiàn)概率,進而降低對債務融資的負面影響,促進上市公司的良性發(fā)展。

主要參考文獻:

[1]田鳳歡.財務重述對上市公司債務融資成本影響研究[J].財會通訊,2018(14):37-40.

[2]王路加,郭亞妮.不同產權性質企業(yè)財務重述對債務融資成本的影響研究——來自中國上市公司的經驗證據[J].上海立信會計金融學院學報,2017(06):98-107.

[3]杜慧慧.財務重述與產權性質對債務融資成本影響的實證研究[D].東北石油大學,2016.

[4]康明玉.財務重述對銀行貸款契約的影響研究[D].蘭州大學,2014.

[5]李紅梅.基于融資視角的財務重述動因及后果研究[D].中南大學,2013.