資本市場媒體作用的研究進展述評

2019-11-17 17:50:52葉海彤常亮

國際商務財會 2019年6期

關鍵詞:公司治理

葉海彤 常亮

【摘要】隨著互聯網的普及和新聞媒體的發展,媒體在資本市場中的作用愈加得到重視。本文通過對國內外相關文獻的閱讀,對媒體含義、媒體常用數據庫、度量方法以及指標構造進行了整理,并就媒體在資產價格和定價效率、公司治理財務金融學兩大領域的作用和途徑進行了總結,在此基礎上展望未來研究方向。國內外相關研究表明:首先,媒體是信息的載體和主要傳播途徑,在一定程度上緩解資本市場中信息不對稱,降低個人投資者搜尋信息成本,增加知情交易量,同時,行為金融學框架下投資者非完全理性和有限認知,導致媒體會通過影響投資者情緒,進而影響資產定價;其次,媒體作為正式制度補充,發揮信息中介作用;媒體治理和監督則是通過聲譽約束機制、引起行政監管部門介入機制實現的;最后,媒體在資本市場中發揮的治理效果是一把“雙刃劍”,媒體由于存在自身利益訴求和報道偏見及偏差,在資產定價效率和公司治理中并不總是發揮正向作用,還會帶來負面影響。

【關鍵詞】媒體關注;資產定價;公司治理

【中圖分類號】F271;G206;F832.51

一、引言

媒體,即信息傳播的媒介、載體或平臺,主流傳統媒體的四大類別分別是報紙、雜志、電視、廣播。隨著信息化浪潮的演進,信息傳播和大眾對信息的獲取并不必然以傳統的報紙雜志為媒。互聯網技術革新的日新月異,搜索引擎、論壇、以微博和微信為代表的自媒體等互聯網平臺映入大眾眼簾,與此同時,新媒體以其信息生產和傳播的便利性、快捷性、低成本、廣泛性優勢,成為人們獲取信息的另一手段。媒體作為一項非正式制度,在新興資本市場中能夠有效替代法律保護不足,在資產定價和定價效率、公司治理中發揮著不可替代的作用。然而,現有文獻對于媒體在資產價格和定價效率、公司治理中發揮的作用及其作用機理尚未得出一致結論。媒體在哪些方面對資產價格和定價效率產生影響?并通過何種途徑產生影響?媒體報道又在哪些方面對公司治理產生影響,而其作用渠道又是什么?本文通過閱讀國內外相關文獻,對媒體含義、媒體常用數據庫、度量方法以及指標構造進行了整理,并就財務金融學關注的資產定價和公司治理兩大領域的作用和途徑進行了總結。

一方面,媒體報道對資產定價的影響研究,主要通過媒體在哪些方面影響資產定價,及其影響資產定價的作用機制兩方面進行總結和梳理。首先,媒體在資產價格和定價效率的影響體現在媒體對股票交易價格、活躍程度和股票收益率上。同時,媒體對傳統金融學難以解釋的股價同漲同跌、IPO高抑價及長期表現不佳、盈余公告后漂移市場異象也給出了有力解釋,進一步地,現有文獻對媒體影響資產價格和定價效率可以從信息不對稱和行為金融視角展開了研究,并形成了“風險補償假說”和“有限認知假說”。

另一方面是關于媒體報道對公司治理的影響研究。通過對現有文獻的梳理,發現媒體報道對公司治理的作用是一把“雙刃劍”,對公司治理產生了正面影響的同時,也帶來了負面影響。媒體報道對公司治理產生正面影響的作用機制包括媒體的信息中介效應、聲譽約束機制、引發行政介入。而媒體報道對公司治理產生負面作用則包括媒體偏差和媒體市場壓力。

對于媒體對資產定價和公司治理的研究是國際的熱點話題,目前在國內的研究雖然已經起步,但仍有不少有價值的理論和實際問題亟待解決。此外,中國媒體產業的政策導向性和市場導向性雙軌制的媒體運營特征,也為我們探討媒體對資產定價和公司治理的影響提供了更多的研究方向和現實情境。

二、媒體數據來源與度量

學術界在對媒體的研究,首要明確的問題是媒體數據從何獲取以及如何測度和構造相關媒體指標。本文從媒體研究的數據庫資源、度量方法以及度量指標三個方面對現有國內文獻進行歸納和梳理。

(一)媒體常用數據來源

現有文獻關于媒體的研究將以報刊為代表的傳統媒體和以股吧、微博為代表的互聯網新媒體作為其數據來源,因此本文分別整理出傳統媒體常用數據庫和新媒體常用數據庫。傳統媒體常用數據庫和新媒體研究常用數據庫資源分別如表1、表2所示。

與媒體研究常用數據庫資源相對應,關于上市公司媒體研究現有文獻也存在兩種衡量方法。一種是通過現有數據庫使用少數幾份具有權威性、知名度高的財經紙質報刊構造相關媒體指標;另一種則是通過互聯網搜索引擎檢索上市公司全部新聞報道構造相關媒體指標。兩種方法各有優劣,對于第一種變量構造方法而言,其優點在于能夠從電子報刊數據庫中直接導出相關報道文件進行深度文本分析,可以通過用詞褒貶辨識報道的情感傾向,但缺點是信息化時代下少數幾份紙質報刊的公眾覆蓋率非常有限。第二種方法則可以彌補上述第一種方法的不足,其缺點是由于涉及新聞覆蓋面廣而不能進行文本分析,無法進一步區分報道的情感傾向用以研究。

(二)媒體度量方法

現有文獻對媒體的量化過程大多采用人工閱讀的方法(游家興等,2018;才國偉等,2018;熊艷等,2017),隨著學科交叉以及計算機文本識別技術的發展,亦有學者結合包含正負面詞匯的金融詞庫來設計關鍵詞,用文本分析的方式提取出新聞內容的語氣詞,通過對語氣詞的統計和分析為依據辨識新聞報道情感傾向(楊玉龍等,2018;孫鯤鵬,2018)。關鍵詞提取目前主要有四種方法:基于語義、機器學習、復雜網絡以及統計。與媒體測度方法優缺點并存類似,現有對媒體的衡量方法也并不是完美的。通過計算機提取關鍵詞的方法是不可避免存在偏差,中國語言博大精深,在表述時有可能出現貶詞褒用、甚至寫作上先抑后揚,這使得機器對詞匯語義的識別方面造成誤差。人工閱讀方法則有助于提高對報道內容識別的精確性,但在閱讀的過程中所耗費的人員精力卻是非常大的。因此,關于媒體指標的衡量,還需要學者進行更為周全的考慮。

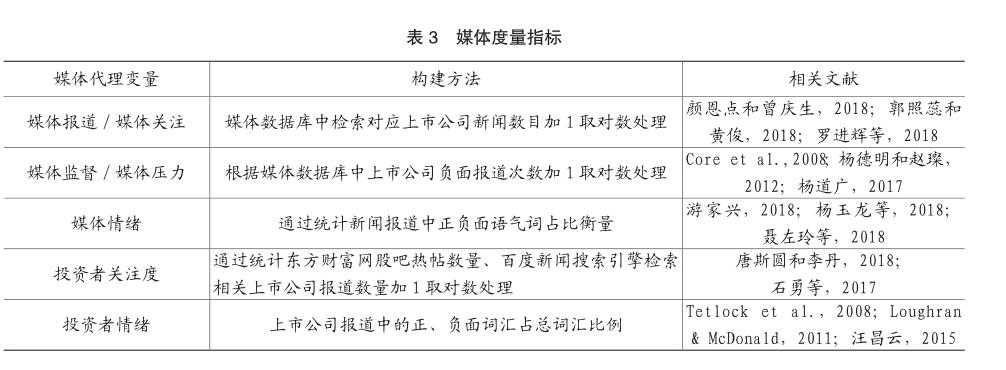

(三)媒體度量指標

現有文獻關于媒體研究的代理變量較多,不同研究主題所需要的媒體指標也各不相同,通過對文獻的閱讀和手工整理,本文對現有文獻中常用的媒體度量指標整理結果如表3所示。

三、媒體在資產價格和定價效率的作用及其途徑

以Fama為代表的傳統金融學派認為,在有效資本市場中資產價格已經反映了市場上所有公開信息,因此公開信息并不具備信息增量,投資者無法從中獲取超額收益。然而20世紀80年代起,市場上存在著諸如IPO高抑價以及長期表現不佳、盈余公告后漂移等有效資本市場理論難以解釋的市場異象。早期研究大多數遵從傳統金融學理論框架下投資者完全理性假設,然而一方面由于現實資本市場并非完美無摩擦,信息不對稱普遍存在;另一方面信息對資產價格的作用需要經過投資者這一關鍵變量,不同投資者對信息的接收和處理能力及效率存在差異。行為金融學借鑒心理學研究成果,投資者的有限認知、情緒變動等都會對決策產生影響,將投資者非完全理性納入金融學分析框架中,開拓了研究新視角。資本市場中,媒體承載著絕大部分資訊內容,這些信息通過吸引投資者注意進而影響投資者決策,并通過引導資本流動來影響市場價格變動(饒育蕾等,2010)。本文將從媒體影響資產價格和定價效率及其途徑進行總結。

(一)媒體對資產價格和定價效率的作用

首先,在媒體影響資產價格方面,Mitchell& Mulherin(1994)通過對道瓊斯信息研究表明,媒體報道與股票收益正相關,即媒體關注度越高,股票收益越高。Fang&Peress(2009)的研究發現,媒體關注度低的公司,其股票溢價反而更高。這可能是由于未被關注的公司信息透明度低,投資者需要承擔更高的風險換取高溢價。黃孝武等(2018)以市值為門檻變量發現,媒體關注與股票相對收益隨公司市值呈現U型關系。具體來說,媒體關注對于小市值區間的公司,股票相對收益呈負相關;對于中等市值區間公司,由負相關轉為正相關;對于高市值區間公司,正相關性逐漸增強。

其次,股票同漲同跌、IPO高抑價以及長期表現不佳等是資本市場定價低效率的體現,也是學術界備受關注的話題。對于上市公司股票同漲同跌,如果市場定價是有效的,則股價隨市場或行業波動較低,同漲同跌現象應該較少(Durnev et al.,2003;Hutton et al.,2009)。IPO抑價即IPO股票發行價低于首日收盤價;IPO長期表現不佳即上市公司IPO后長期變現往往弱于同期大盤。黃俊和郭照蕊(2014)研究發現,媒體報道與股價同步性顯著負相關,即隨著媒體報道增多,更多公司層面信息融入股票價格,股價同步性降低。孫鯤鵬和肖星(2018)采用爬蟲方法搜集的A股股吧發帖數研究得出,投資者在社交媒體上的信息交流降低了股價同步性,這一作用隨新聞媒體報道數量的增加而更強。Cook et al.(2006)認為,投行借助于媒體報道為新股上市宣傳,目的是吸引投資者參與新股交易。因此,媒體曝光率越高的公司,不僅發行價格越高,并且上市首日的收益率和換手率也越高。Liu等(2011)認為媒體報道與IPO抑價正相關是出于媒體吸引投資者注意力導致的首次公開發行股的供不應求。與此相似,國內學者張雅慧等(2011)用我國創業板數據驗證了媒體報道與IPO抑價率存在正相關關系,并且這種關系的成立是以投資者情緒為橋梁的。游家興和鄭建鑫(2013)從傳播學議程設置理論研究視角出發,發現當媒體報道向投資者傳遞情緒越樂觀時,新股抑價程度越高,伴隨而來的是新股長期弱市表現。

(二)媒體資產價格和定價效率作用途徑

關于媒體對資產價格和定價效率作用途徑,現有文獻主要從信息不對稱和行為金融兩個視角進行了研究,并形成了“風險補償假說”和“有限認知假說”。“風險補償假說”關注媒體信息中介效應,媒體通過挖掘(Miller,2006)、甄別、信息整合(Dyck et al.,2008)和傳播公司相關信息(Bushee et al.,2010)增加信息,重塑上市公司信息環境,減少市場摩擦并降低投資者信息搜尋成本,很大程度上緩解投資者信息不對稱問題,提高市場定價效率(Fang&Peress,2009;Drake et al.,2014)。“有限認知假說”關注投資者非完全理性以及有限認知(Da et al.,2011),散戶投資者通常將媒體資訊作為其決策的重要參考。進一步的,媒體通過改變投資者對注意力焦點上股票投資行為路徑稱為“認知效應路徑”和媒體影響投資者情緒影響其投資決策稱為“情緒效應路徑”。學界在股價同步性和IPO抑價及長期表現不佳研究中得到兩種路徑的廣泛證據。

四、媒體在公司治理的作用及其途徑

長期以來,公司治理是財務學領域備受關注的話題。公司治理的改善能夠幫助企業提升自身價值。現有文獻對公司治理可以分為兩方面:內部和外部。內部治理包括股權集中度、董事會結構、公司高管、獨立董事等;外部治理則有如政府、法律、分析師。獨立于立法、司法和行政“第四方權力”的媒體,在公司治理方面發揮監督作用而愈加受到關注。作為資本市場中影響廣泛的信息中介,財經媒體不僅發揮信息傳播作用,而且在公司治理方面扮演監督治理角色。然而,媒體對上市公司的密切報道和關注,是否只是有利無弊呢?通過梳理國內外相關文獻發現關于媒體對公司治理的效果是把雙刃劍,媒體對公司治理既產生正面效果,同時也存在負面效果。

(一)媒體對公司治理正向作用及途徑

1.媒體的信息中介作用

現實中資本市場并非完全有效,媒體通過收集、整理、傳播上市公司信息,改善企業信息披露環境,降低投資者信息搜尋成本,緩解信息不對稱,改善公司治理。

其一,媒體改善公司治理體現在對公司“壞行為”產生“修正”作用,如上市公司違規行為改正、減少財務重述、削弱大股東掏空等。如李功培和沈藝峰(2010)以《董事會》雜志聯合新浪財經共同推出“董事會排行榜”評選出的50家“最差董事會”公司名單為樣本,發現隨著媒體曝光數量增加,公司改正違規行為概率也隨之提高。戴亦一等(2011)研究表明,僅有來自媒體的負面報道可以有效遏制財務重述行為的發生。但是來自地方政府的媒體管制會削弱媒體監督功能的發揮。李明和葉勇(2016)實證研究得出,媒體負面報道能夠減少控股股東的掏空,保護投資者利益。

其二,媒體改善公司治理還體現在對外部第三方的影響,如審計質量、證券分析師預測精準度方面。Joe(2003)發現上市公司媒體關注度越高,審計師越有可能出具有保留意見的審計報告。張麗達(2016)認為媒體重塑了審計師的信息環境和外部約束環境,進而影響審計意見。具體表現為,媒體的持續關注與報道,越容易真實反映企業內部控制的有效性,并引起管理層的重點關注和改進,從而審計師傾向于出具非標準的審計意見。譚松濤等(2015)研究得出,媒體關注能夠顯著降低分析師的預測樂觀度和預測偏差,從上市公司角度而言,媒體報道數量增加能夠有效提高公司信息質量。周開國等(2014)對此也持有相似結論。

其三,媒體改善公司治理能夠給上市公司帶來“利好”。媒體對上市公司報道數量增加可以提高其信息披露質量,對上市公司而言能緩解融資約束,降低融資成本(Francis, 2004; Hail&Leuz,2006)。賴黎等(2016)研究表明,負面報道越多的企業獲取的信貸資源越少,非負面報道越多的企業獲取的信貸資源越多。盧文彬(2014)考察了媒體報道對權益資本成本的影響,發現媒體發揮著公司治理和信息傳播的雙重作用,緩解了投資者與公司間的信息不對稱,降低了公司融資成本;夏楸和鄭建明(2015)的研究得出了類似結論。

2.媒體的聲譽作用

國外文獻普遍支持媒體報道通過聲譽途徑發揮治理作用,且這種作用不僅體現于經濟層面,也體現于政治層面。Besley & Burgess(2000)認為,由于媒體的關注,政治家擔心無動于衷將使他們在公眾心中的形象受損以至于影響他們的政治生涯,媒體關注將促使政治家修改并有效實施公司法。Dyck & Zingales(2002)首次從理論上發現媒體發揮公司治理的三條可能途徑:第一,媒體報道促使政府官員完善公司相關法律法規,加強對違反規定的企業及其高管的處罰;第二,企業高管為了保住自身職位,并在未來獲得更優厚的薪酬,媒體報道使其改正違反公司治理行為;第三,媒體報道影響企業高管在社會公眾心目中的聲譽和形象。接著Dyck & Zingales(2008)通過采用俄羅斯數據實證發現,媒體發揮治理作用需要以企業或經理人的行為所造成的聲譽成本和法律懲罰大于從中獲得的私人收益為前提條件,私人收益和聲譽懲罰模型為:

其中,RCi是企業經理人侵害利益相關者時的聲譽成本;Pi是公眾接收到媒體曝光信息并作出決策的概率;π是企業因違規受到法律懲罰的概率;P是企業因違反法律而受到的懲罰和損失。

Liu和McConnell(2013)則從價值損失型并購角度實證檢驗了媒體報道聲譽約束作用。正是因為媒體報道水平和報道語氣加大了高管聲譽損失,高管傾向于選擇放棄這類并購。

國內學者鄭志剛等(2011)從媒體負面報道對企業下一期業績改善角度證明了媒體公司治理功能,并發現企業下一期的業績改善很大程度上來自于注重聲譽的經理人針對負面報道進行的業績改善。李焰等(2011)、石曉峰等(2017)和葉勇(2017)均得出相似結論。

對于正處于經濟轉型中的我國,聲譽約束對于公司治理的作用較為有限。上市公司尚未形成由董事會根據公開、合理的程序和完全競爭的方式獨立選擇公司高管的聘任機制。我國國有股權在公司股權結構中占據較大份額,公司與政府關系密切,高管政治關聯背景,政府的庇護和信用支撐會削弱媒體負面報道和市場聲譽沖擊(王珺,2011)。 金智和賴黎(2014)以媒體在銀行風險治理角度發現,政府對媒體和銀行存在雙重控制下,媒體監督在銀行風險治理中遭遇了嚴重困境。不同于西方成熟資本市場,國內經理人市場尚處于發展階段,缺乏穩定性,在創業和職業經理人之間的轉換成本較低,導致媒體聲譽約束效果有限。

3.媒體引發行政介入

以李培功和沈藝峰(2010),醋衛華和李培功(2012),Nguyen(2015)等研究為代表,這些學者認為,轉型經濟國家中,媒體公司治理途徑是通過引發行政機構介入實現的,行政機構力量的介入,提高了企業違規成本。以媒體揭露公司信息為契機,政府修正行政治理機制的內在缺陷,政府的介入都會給國有企業和民營企業帶來巨大壓力(李培功和沈藝峰,2010)。楊德明和趙璨(2012)以我國上市公司“天價薪酬”和“零薪酬”等薪酬亂象并存為背景,發現唯有在政府及行政主管部門介入條件下,媒體監督職能的發揮才能促使高管薪酬趨于合理。沈藝峰等(2013)采用股吧數據構造網絡輿論指標,發現網絡輿論先后觸發資本市場的懲戒和監管部門的嚴格審查,對公司定向增發產生影響。周開國等(2016)實證檢驗了媒體監督能夠顯著降低公司違規的頻率,并認為媒體外部治理作用途徑是以行政介入為主而非聲譽機制。

(二)媒體對公司治理負向作用及途徑

1.媒體的市場壓力假說

Core et al.(2008)實證得出媒體傾向于報道薪酬特別高的CEO,但卻未發現在這一現象被曝光后企業會更換CEO,這表明媒體并不能影響公司治理決策。可見,媒體報道對上市公司的正面作用并非時時存在。國內外對于媒體公司治理負向作用研究體現在媒體報道的市場壓力上。與活躍的資本市場和更多的分析師跟蹤一樣,更高的媒體關注也可能會給經理人造成巨大壓力,導致經理人注重企業短期利益,而放棄考慮長遠利益,即媒體市場壓力假說(He & Tian,2013;楊道廣等,2017)。現有文獻從媒體報道影響上市公司信息披露質量行為以及公司創新的角度實證檢驗了媒體市場壓力假說。

媒體報道影響企業經理人盈余管理行為,體現為大量正面報道會提升投資者對公司未來收益的預期,而公司大股東或經理人為了迎合投資者預期而進行盈余管理。莫冬燕(2015)研究發現,媒體關注與企業應計項目盈余管理及真實活動盈余管理之間均呈現正向相關關系,表明媒體關注迫使管理層為了滿足市場對盈余的預期而被動進行盈余管理。應千偉等(2017)發現媒體關注會通過提升個人投資者關注度形成市場壓力,從而促進應計項目的盈余管理。

國內學者還從企業創新角度對媒體報道市場壓力假說提供了證據。國內學者陽丹和夏曉蘭(2015)從創新投入角度實證檢驗發現,媒體報道給管理者帶來的巨大壓力,誘使其更加注重公司短期業績,從而減少企業創新。楊道廣等(2017)從專利創新產出角度得出,媒體負面報道數量與企業創新水平顯著為負。進一步發現,與會計相關的負面報道數量更可能與企業創新水平負相關,證實了企業抑制創新的主要原因來自短期財務業績壓力,驗證了市場壓力假說。

2.媒體偏差

現有研究大多集中于媒體正面報道或負面報道對公司治理的影響,所隱含的假設前提是媒體報道是無偏的。然而,現實中受法律環境、政府干預及媒體行業競爭等諸多因素影響,媒體報道并不總能保持客觀中立,即媒體報道存在偏差。

媒體報道偏差最早由Hayakawa(1940)提出,Gentzkow& Shapiro(2006) 將媒體報道偏差定義為是對報道的取舍、對詞句預期的斟酌以及對不同信息來源的選擇。媒體報道偏差的產生既來源于媒體自身的供給動機,同時也為報道需求方所左右,表現在媒體對受眾、廣告商、政府以及其他利益相關集團偏好和需求的迎合(Mullainathan&Shleifer,2005; Reuter&Zitzewitz,2006; Ellman&Germano,2009; Rinallo&Basuroy,2009; Gentzkow&Shapirao,2010; Gurun&Bulter,2012)。具體來說,媒體報道偏差可以分為以下三種情形:一是媒體盈利性特征使其具有迎合讀者和追求“轟動效應”的特點;二是媒體可能因為廣告收入等利益關系被公司“俘獲”,與企業合謀;三是受所有權和言論自由等因素影響,媒體所報道信息并非絕對自由,在一定程度上受到來自政府等方面的控制和壓力。

其一,媒體自利訴求。大多數媒體都是盈利性的,有著特定的利益訴求,Lippmann(1922)指出,媒體出于自身利益的追求和吸引更多的社會關注,傾向于報道或突顯出新聞內容的趣味性和轟動性。這些利益訴求影響媒體報道的公正性,甚至會扭曲事實,誤導新聞關注者。Core(2008)認為媒體報道CEO高薪丑聞是為迎合受眾的娛樂心態而制造的轟動新聞,因為并未發現媒體對于公司CEO超額薪酬的報道產生了改善效果。國內學者熊艷(2011)通過對“霸王事件”進行了案例分析,考察了媒體追逐“轟動效應”傳播失真新聞,為上市公司帶來負面影響,也導致資本市場亂象叢生。媒體報道內容失真和追求轟動效應一方面會導致受眾因懷疑媒體報道內容的質量而降低對媒體信息的需求;另一方面,媒體密集報道產生的轟動效應反過來吸引更廣泛的關注,如2011年雙匯“瘦肉精”事件以及2013年“315”晚會曝光蘋果公司歧視中國消費者事件等,給相應的公司帶來巨大的輿論壓力,導致聲譽機制或行政介入發揮媒體治理作用。

其二,媒體合謀。媒體受廣告費用收入等利益驅使,有動機與當地企業保持一定合作,存在合謀動機。國外學者Gurun(2010)研究發現,當企業董事會成員中有來自于媒體專家時,公司好消息可以獲得更多媒體報道而壞消息獲得更少媒體報道。Gurun and Bulter(2012)發現,地方媒體報道地方企業很少使用負面詞匯。在中國,2014年4月發生的“中國經濟時報社河南記者站被撤銷案”以及同年9月發生的“21世紀網”等新聞敲詐案,均表明媒體報道“有償緘默”或“有償報道”的社會亂象。國內學者孔東民等(2013)研究發現,某些特定場景下,當地媒體與當地企業可能存在合謀的證據。饒育蕾(2016)基于上市公司控制媒體行業公司視角,研究發現媒體關聯與上市公司正面報道數量正相關,并且隨著媒體關系的加強,媒體報道偏差也隨之加劇,進而引發政府和監管部門關注,觸發行政介入的公司治理機制。

其三,政府干預。Djankov et al(2003)發現,全球97個國家和地區媒體所有權類型的統計中,超過29%的報紙、60%的電視臺和72%的電臺是由政府擁有和控制的。一方面,政府通過所有權對媒體進行控制和施加壓力,影響媒體的獨立性與客觀性,降低了公眾獲得多元觀點的可能性。另一方面,政府通過產業政策改變媒體行業競爭格局或者干預媒體言論自由權利影響媒體報道(李培功和徐淑美,2013)。

Piotroski et al(2015)發現地方政績與本地企業業績密切相關,因此地方政府在特殊時期有動機干預媒體對本地企業的報道,甚至壓制負面報道。You et al(2017)研究發現,媒體的國有產權屬性及政府對媒體的管制也會直接影響媒體監督效力的發揮。市場導向媒體更高效更獨立,發揮了積極的信息中介和公司治理作用,而國有產權屬性的媒體作用則較弱。戴亦一等(2011)發現來自地方政府的媒體管制會大大削弱媒體監督治理效力,在地方政府干預程度越高的地區,媒體的輿論監督作用越弱。Houston et al(2011)通過對跨國數據的研究發現,在政府掌握媒體所有權的情況下媒體關注會造成較大程度的銀行對借貸企業的腐敗,且這種腐敗在借貸企業是私有企業的時候更為顯著。金智等(2014)對中國情境的研究發現政府對媒體和銀行存在雙重控制,媒體報道的獨立性和公正性受到嚴重干預,反而出現“銀行風險越大,媒體報道越多”現象,媒體監督在銀行風險治理中遭遇了嚴重困境,難以發揮公司治理作用。

五、總結與研究展望

本文通過國內外研究媒體相關文獻的閱讀,對媒體含義、媒體常用數據庫、度量方法以及指標構造進行了整理,并就媒體在資產價格和定價效率、公司治理財務金融學兩大領域的作用和途徑進行了總結。本文發現,在資產價格和定價效率方面,媒體影響資本市場股票交易價格、活躍程度和股票收益率,對傳統金融學中難以解釋的股價同漲同跌、IPO高抑價及長期表現不佳、盈余公告后漂移市場異象也給出了有力解釋,進一步地,媒體影響資產價格和定價效率可以從信息不對稱和行為金融視角給出合理解釋。在公司治理方面,媒體發揮監督治理功能并非有利無弊,而更像是一把“雙刃劍”,對公司治理既產生正面效果也存在負面效果。國外研究普遍支持媒體通過聲譽約束產生正面作用,而在中國特殊的制度和經濟背景下,媒體治理主要通過引發行政監管機構介入實現的。媒體負面治理效果體現在媒體出于種種原因下的媒體偏見以及媒體高關注度之下給上市公司造成的市場壓力。

在現有文獻的基礎上,本文認為未來對媒體的研究可以更多從媒體異質性、新媒體以及數據收集方面做進一步拓展。

在媒體異質性方面,我國媒體創辦之初,主流媒體的功能是政治宣傳,同時媒體受到各級政府較為嚴格的管制。在法制尚未健全、行政干預較強的環境下,媒體迫于政府行政壓力而放棄對某些公司違規行為的負面報道,導致其監督治理動機可能產生異化。20世紀80年代,市場經濟的深化為中國報紙行業改革提供了寬松環境,90年代報業逐漸合并與制度創新,形成了多家大型報業集團。經過轉制,媒體行業逐漸引入市場競爭,其經營方式也產生了深刻變化。官媒依然有來自政府的補貼支持,但商報自負盈虧需要依靠廣告費用和讀者訂閱量獲得收入;媒體不同經營方式將導致其出于自身經濟利益最大化考慮對是否報道、報道內容、語氣等方面進行權衡,因此難以保證其報道的中立與客觀;從媒體是否有地域屬性上可以區分為地方性媒體和全國性媒體。媒體異質性對資產價格和定價效率以及公司治理的作用值得進一步研究。

在新媒體研究方面,互聯網的普及和發展促使以百度搜索、東方財富網股吧、和訊財經、雪球、微博、微信為代表的門戶網站和社交APP成為信息傳播與討論的重要平臺。網絡新媒體相較于傳統報刊雜志,在信息傳播速度、大眾參與討論和交流的便捷程度方面有著不可比擬的天然優勢。單純從傳統報紙媒體上獲取媒體關注信息無法滿足研究需要,網絡新媒體對資產定價和公司治理所發揮的作用正逐步成為該領域的研究熱點。

在數據收集方面,現有研究大多通過CNKI《中國重要報紙全文數據庫》、中國資訊行的中國經濟新聞庫、巨靈數據庫、慧科新聞數據庫等,通過對上市公司采用標題或主題搜索的方式手動收集上市公司新聞報道,下載新聞報道全文內容之后再進行逐篇人工閱讀,以此區分媒體正面報道和負面報道。然而人工閱讀不僅耗費巨大的時間和精力,同時難免產生分歧與偏差。本文認為,今后應充分結合計算機技術,將大樣本、網絡爬蟲、文本分析和詞匯語義辨別、支持向量機等計算機方法融入到對媒體的研究中,為后續研究提供了更高效、更客觀的技術支持。

主要參考文獻:

[1]郭照蕊,黃俊.新聞媒體報道、高管薪酬與企業未來經營績效[J].中央財經大學學報,2018(06):60-73+84.

[2]游家興,陳志鋒,肖曾昱.財經媒體地域偏見實證研究[J].經濟研究,2018(04):169-184.

[3]楊道廣,陳漢文,劉啟亮.媒體壓力與企業創新[J].經濟研究,2017(08):127-141.

[4]熊艷,李常青,魏志華.媒體報道與IPO定價效率:基于信息不對稱與行為金融視角[J].世界經濟,2014(5):135-160.

[5]聶左玲,汪崇金,秦鳳鳴.財經報道可以倚重嗎 ——來自AH交叉上市公司的現場實驗證據[J].外國經濟與管理,2017(10):114-128.

[6]王木之,李丹.資本市場中的媒體公關:來自我國企業IPO的經驗證據[J].管理世界,2016(7):121-136+188.

[7]于忠泊,田高良,張詠梅.媒體關注、制度環境與盈余信息市場反應——對市場壓力假設的再檢驗[J].會計研究2012(9):40-51+96.

[8]楊玉龍,吳文,高永靖.新聞媒體、資訊特征與資本市場信息效率[J].財經研究,2018(06):110-126.

[9]汪昌云,武佳薇.媒體語氣、投資者情緒與IPO定價[J].金融研究,2015(9):174-189.

[10]劉向強,李沁洋,孫健.媒體語氣會影響股票收益嗎 ——基于互聯網媒體的經驗證據[J].科學決策,2017(6):41-54.

[11]楊德明,趙璨.媒體監督、媒體治理與高管薪酬[J].經濟研究,2012(6):116-126.

[12]柳木華,大眾傳媒對會計舞弊的監督:一項經驗研究[J].證券市場導報,2010(8):43-50.

[13]羅進輝,媒體報道與高管薪酬契約有效性[J].金融研究,2018(3):190-206.

[14]孫鯤鵬,肖星.互聯網社交媒體、投資者之間交流與資本市場定價效率[J].投資研究,2018(4):140-160.

[15]周開國,應千偉,鐘暢.媒體監督能夠起到外部治理的作用嗎?——來自中國上市公司違規的證據[J].金融研究,2016(6):193-206.

[16]應千偉,咼昊婧,鄧可斌.媒體關注的市場壓力效應及其傳導機制[J].管理科學學報,2017(4):32-49.

[17]劉鋒,葉強,李一軍.媒體關注與投資者關注對股票收益的交互作用:基于中國金融股的實證研究[J].管理科學學報,2014,17(1):72-85.

[18]唐斯圓,李丹.普通投資者關注度與股價崩盤風險——基于自媒體的研究[J].投資研究,2018(4):38-56.

[19]南曉莉.新媒體時代網絡投資者意見分歧對IPO溢價影響——基于股票論壇數據挖掘方法[J].中國軟科學,2015(10):155-165.

[20]沈藝峰,楊晶,李培功.網絡輿論的公司治理影響機制研究——基于定向增發的經驗證據[J].南開管理評論,2013,16(3):80-88.

[21]施榮盛.投資者關注與分析師評級漂移——來自中國股票市場的證據[J].投資研究,2012(6):133-145.

[22]石勇,唐靜,郭琨.社交媒體投資者關注、投資者情緒對中國股票市場的影響[J].中央財經大學學報,2017(07):47-55.

[23]金宇超,靳慶魯,李曉雪.資本市場注意力總量是稀缺資源嗎 [J]金融研究,2017(10):162-177.

[24]才國偉,李琪,黃起海.企業社會責任、媒體報道與外部融資[J].金融學季刊,2018,12(1):1-26.

[25]熊艷,楊晶.媒體監督與IPO業績變臉:甄別、傳導還是治理[J].財貿經濟,2017(6):66-79.

[26]顏恩點,曾慶生.新聞媒體的信息和監督功能:基于上市公司會計盈余價值相關性的研究[J].外國經濟與管理,2018,(7):99-112.

[27]羅進輝,李小榮,向元高.媒體報道與公司的超額現金持有水平[J].管理科學學報,2018(7):92-112.

[28]汪昌云,武佳薇,孫艷梅.公司的媒體信息管理行為與IPO定價效率[J].管理世界,2015(1):118-128.

[29]饒育蕾,謝倩倩,王建新.媒體關聯與新聞報道偏差——來自我國上市公司的經驗證據[J].管理評論,2016,(9):194-205.

[30]黃孝武,程敏,尹齊煒.公司市值與媒體關注市場效應[J].金融經濟學研究,2018(3):68-79.

[31]張雅慧,萬迪昉,付雷鳴.媒體報道、投資者情緒與IPO抑價——來自創業板的證據[J].山西財經大學學報,2011(9):42-48.

[32]游家興,鄭建鑫.媒體情緒、框架依賴偏差與IPO異象——基于議程設置理論的研究視角[J].投資研究,2013(12):68-84.

[33]李培功,沈藝峰.媒體的公司治理作用:中國的經驗證據[J].經濟研究,2010(4):14-27.

[34]戴亦一,潘越,劉思超.媒體監督、政府干預與公司治理:來自中國上市公司財務重述視角的證據[J].世界經濟,2011(11):121-144.

[35]李明,葉勇.媒體負面報道對控股股東掏空行為影響的實證研究[J].管理評論,2016,28(1):73-82.

[36]張麗達,馮均科,陳軍梅.媒體監督、內部控制與審計意見[J].審計研究,2016(5):73-81.

[37]譚松濤,甘順利,闞鑠.媒體報道能夠降低分析師預測偏差嗎 [J].金融研究,2015(5):192-206.

[38]周開國,應千偉,陳曉嫻.媒體關注度、分析師關注度與盈余預測準確度[J].金融研究,2014(2):139-152.

[39]賴黎,夏曉蘭.媒體報道與信貸獲取[J].世界經濟,2016(9):124-148.

[40]鄭志剛,丁冬,汪昌云.媒體的負面報道、經理人聲譽與企業業績改善——-來自我國上市公司的證據[J].金融研究,2011(12):163-176.

[41]李焰,秦義虎.媒體監督、聲譽機制與獨立董事辭職行為[J].財貿經濟,2011(3):36-41+60.

[42]石曉峰,仲秋雁.媒體報道、所有權性質與上市公司債務融資期限結構[J].大連理工大學學報(社會科學版),2017(3):11-17.

[43]葉勇,李明,王雨瀟.媒體監督、經理人特征與掏空——基于我國家族上市公司的經驗證據[J].管理評論,2017(2):155-167.

[44]金智,賴黎.媒體在銀行風險治理中的角色:中國的邏輯[J].金融研究,2014(10):102-115.

[45]李培功,沈藝峰.媒體的公司治理作用:中國的經驗證據[J].經濟研究,2010(4):14-27.

[46]醋衛華,李培功.媒體監督公司治理的實證研究[J].南開管理評論,2012,15(1):33-42.

[47]周開國,應千偉,鐘暢.媒體監督能夠起到外部治理的作用嗎 ——來自中國上市公司違規的證據[J].金融研究,2016(6):193-206.

[48]莫冬燕.媒體關注:市場監督還是市場壓力——基于企業盈余管理行為的研究[J].宏觀經濟研究,2015(11):106- 118.

[49]陽丹,夏曉蘭.媒體報道促進了公司創新嗎[J].經濟學家,2015(10):68-77.

[50]熊艷,李常青,魏志華.媒體“轟動效應”:傳導機制、經濟后果與聲譽懲戒——基于“霸王事件”的案例研究[J].管理世界,2011(10):125-140.

[51]孔東民,劉莎莎,應千偉.公司行為中的媒體角色:激濁揚清還是推波助瀾 [J].管理世界,2013(7):145-162.[52]Bushee,B.J.,Core,J.E.,Guay,W.,et al.The role of the business press as an information intermediary[J]. Journal of Accounting Research,2010(1): 1-19.

[53]Dyck,A.,Volchkova,N,,Zingales,L.The corporate governance role of the media: Evidence from Russia[J].The Journal of Finance,2008,63(3): 1093-1135.

[54]Fang,L.,Peress,J.Media coverage and the cross‐section of stock returns[J].The Journal of Finance,2009,64(5): 2023-2052.

[55]Tetlock,P.C.Giving content to investor sentiment: The role of media in the stock market[J]. The Journal of finance,2007,62(3): 1139-1168.

[56]Core,J.E.,Guay,W.,Larcker,D.F.The power of the pen and executive compensation[J].Journal of financial economics,2008,88(1): 1-25.

[57]Tetlock,P.C.,Saar‐Tsechansky,M.,Macskassy,S. More than words: Quantifying language to measure firms fundamentals[J].The Journal of Finance,2008,63(3): 1437-1467.

[58]Fang,L.,Peress,J.Media coverage and the cross‐section of stock returns[J].The Journal of Finance,2009,64(5): 2023-2052.

[59]Miller,G.S.The press as a watchdog for accounting fraud[J].Journal of Accounting Research,2006,44(5): 1001-1033.

[60]Peress,J.The media and the diffusion of information in financial markets: Evidence from newspaper strikes[J].The Journal of Finance,2014,69(5): 2007-2043.

[61]Cook,D.O.,Kieschnick,R.,Van Ness,R.A.On the marketing of IPOs[J].Journal of Financial Economics,2006,82(1): 35-61.

[62]Liu,L.X.,Sherman,A.E.,Zhang,Y.The long-run role of the media: Evidence from initial public offerings[J]. Management Science,2014,60(8): 1945-1964.

[63]Drake,M.S.,Guest,N.M.,Twedt,B.J.The media and mispricing: The role of the business press in the pricing of accounting information[J].The Accounting Review,2014,89(5): 1673-1701.

[64]Joe,J.R.Why press coverage of a client influences the audit opinion[J].Journal of Accounting Research,2003,41(1): 109-133.

[65]Dyck,A.,Volchkova,N.,Zingales,L.The corporate governance role of the media: Evidence from Russia[J]. The Journal of Finance,2008,63(3): 1093-1135.

[66]Besley,T. Prat. A. Handcuffs for the grabbing hand Media capture and government accountability[J]. American economic review,2006,96(3): 720-736.

[67]Dyck,A.,Zingales,L. Private benefits of control: An international comparison[J]. The journal of finance,2004,59(2): 537-600.

[68]Liu,B.,McConnell,J.J.The role of the media in corporate governance: Do the media influence managers capital allocation decisions [J]. Journal of Financial Economics,2013,110(1): 1-17.

[69]Nguyen,B. D. Is more news good news Media coverage of CEOs,firm value,and rent extraction[J]. Quarterly Journal of Finance,2015,5(04): 1550020.

[70]Joe,J. R.,Louis,H.,Robinson,D. Managers and investors responses to media exposure of board ineffectiveness[J]. Journal of Financial and Quantitative Analysis,2009,44(3): 579-605.

[71]Dyck,A.,Zingales,L. The bubble and the media[J]. Corporate governance and capital flows in a global economy,2003: 83-104.

[72]Gurun,U. G.,Butler,A. W. Dont believe the hype: Local media slant,local advertising,and firm value[J]. The Journal of Finance,2012,67(2): 561-598.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18