海外EPC項(xiàng)目稅務(wù)管理及籌劃

2019-11-17 17:51:06李銳邵漢

國際商務(wù)財(cái)會 2019年9期

李銳 邵漢

【摘要】海外工程EPC總包是近年來中國企業(yè)“走出去”的主要方式之一。針對海外工程EPC總包,各個(gè)國家稅制的異同,稅務(wù)風(fēng)險(xiǎn)難以把控,導(dǎo)致稅務(wù)管理難度越來越大,但同樣也促使稅務(wù)籌劃有較大的提升空間。企業(yè)必須要在項(xiàng)目招標(biāo)階段、項(xiàng)目商業(yè)談判階段和項(xiàng)目實(shí)施階段實(shí)施全流程稅務(wù)管理及籌劃,幫助企業(yè)合理規(guī)避海外項(xiàng)目存在的稅務(wù)風(fēng)險(xiǎn)及優(yōu)化稅收方案,保證企業(yè)后續(xù)項(xiàng)目執(zhí)行中收益最大化。

【關(guān)鍵詞】海外工程總包;稅務(wù)風(fēng)險(xiǎn);稅務(wù)管理;

稅務(wù)籌劃

【中圖分類號】F812.42

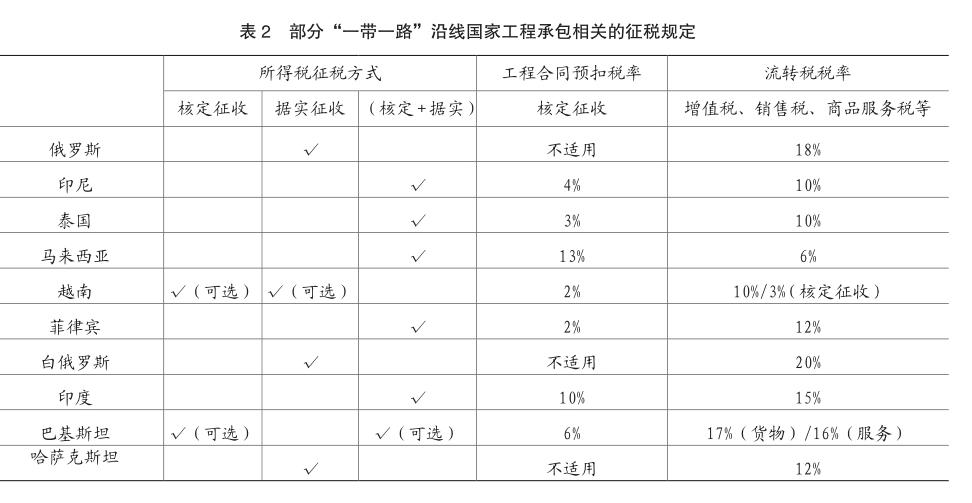

“一帶一路”建設(shè)正在成為拉動全球經(jīng)濟(jì)增長的催化劑,也逐漸影響和調(diào)整我們的外貿(mào)格局,尤為突出的是我國海外工程承包,近幾年呈現(xiàn)高速增長的趨勢(表1)。

海外工程承包業(yè)務(wù)相比一般進(jìn)出口貿(mào)易,執(zhí)行周期長、管理難度大,對于所在國別的稅收、法治等要有充分的了解和掌握,筆者就職的企業(yè)項(xiàng)目所在地主要在東南亞、中南美洲、西非和中東地區(qū),也相繼在印度尼西亞、馬來西亞、哥斯達(dá)黎加、厄瓜多爾、幾內(nèi)亞和哈薩克斯坦等國設(shè)立子公司或者分支機(jī)構(gòu)。這些國家主要特點(diǎn)一般都是欠發(fā)達(dá)國家,國家法制不健全,稅務(wù)風(fēng)險(xiǎn)相對較大,本文將從識別主要稅務(wù)風(fēng)險(xiǎn)、項(xiàng)目執(zhí)行中稅務(wù)管理及籌劃各個(gè)階段注意點(diǎn)及稅務(wù)風(fēng)險(xiǎn)應(yīng)對等方面闡述筆者觀點(diǎn)及建議。

一、海外工程承包的主要稅務(wù)風(fēng)險(xiǎn)

境內(nèi)外稅務(wù)問題:主要體現(xiàn)在不了解稅收協(xié)定中給予的稅收優(yōu)惠,在項(xiàng)目所在地繳稅后不知如何在境內(nèi)進(jìn)行抵免,導(dǎo)致企業(yè)稅賦加重;內(nèi)部轉(zhuǎn)移定價(jià)未得到項(xiàng)目所在國稅務(wù)機(jī)關(guān)認(rèn)同,缺少溝通和協(xié)調(diào),導(dǎo)致在項(xiàng)目所在國繳納額外稅收。境內(nèi)和境外都存在和業(yè)主簽訂合同,境外稅務(wù)機(jī)關(guān)要求合并納稅等情況。

稅收征管嚴(yán)格:一般在所在國執(zhí)行的EPC項(xiàng)目體量都較大,會引起當(dāng)?shù)囟悇?wù)機(jī)關(guān)的高度關(guān)注,經(jīng)常會到項(xiàng)目現(xiàn)場進(jìn)行稅務(wù)稽查;海外稅收如果觸及漏稅,將會面臨大額的稅收罰款,甚至面臨刑事處罰。

稅負(fù)高:大部分地區(qū)稅種繁多,稅賦較高;在計(jì)算企業(yè)所得稅時(shí),成本費(fèi)用扣除限制多,增加實(shí)際稅負(fù)。如,巴基斯坦企業(yè)所得稅率接近30%,工程承包預(yù)提稅占合同額7%~10%。巴西企業(yè)所得稅25%,利潤社會貢獻(xiàn)稅9%,總收入社會貢獻(xiàn)稅3.65%~9.25%。在巴西執(zhí)行一個(gè)項(xiàng)目,所繳納的稅費(fèi)要占到合同額的23%~25%。印度尼西亞一般公司企業(yè)所得稅25%(辦事處或境外分公司企業(yè)所得稅10%,但要按合同額預(yù)提4%的所得稅)。

稅收環(huán)境不同:各個(gè)國家的稅制存在很大差異,加大了項(xiàng)目所在國稅收籌劃難度;涉稅商業(yè)條款與代扣代繳義務(wù)不熟悉,不少國家實(shí)行預(yù)繳稅制,做為總包方業(yè)主付款時(shí)會代扣代繳預(yù)提所得稅,財(cái)稅工作者要清楚后續(xù)怎么抵稅、退稅,同時(shí)向分包商付款時(shí),也要履行代扣代繳預(yù)提所得稅義務(wù),防止由于過失導(dǎo)致被追繳稅款。

雙重征稅風(fēng)險(xiǎn)依然存在:我國對外已簽訂100余個(gè)避免雙重征稅協(xié)定。但如果當(dāng)?shù)爻闪⒌墓驹诰用衽c非居民企業(yè)認(rèn)定上存在爭議,則后續(xù)會存在雙重征稅的風(fēng)險(xiǎn)。

二、海外EPC項(xiàng)目的稅務(wù)管理及籌劃

(一)項(xiàng)目招標(biāo)階段

項(xiàng)目投標(biāo)階段,投標(biāo)報(bào)價(jià)中稅負(fù)是構(gòu)成成本的重要因素之一。所以境外項(xiàng)目投標(biāo)時(shí),要對項(xiàng)目所在地的稅制有清楚的認(rèn)識,這樣才能準(zhǔn)確測算項(xiàng)目成本,在保證利潤的情況下最大化的提高中標(biāo)概率。

我國“走出去”企業(yè)開展稅務(wù)管理風(fēng)險(xiǎn)管理較晚,缺乏相關(guān)經(jīng)驗(yàn),導(dǎo)致稅務(wù)風(fēng)險(xiǎn)無法防范,主要表現(xiàn)在:(1)沒有設(shè)立有效的稅務(wù)管理框架,即使有稅務(wù)管理框架,在風(fēng)險(xiǎn)防范中也形同虛設(shè);(2)沒有建立稅務(wù)決策與風(fēng)險(xiǎn)防范機(jī)制,在重大項(xiàng)目投資決策過程中,領(lǐng)導(dǎo)缺乏稅務(wù)風(fēng)險(xiǎn)意識,導(dǎo)致投資決策失效;(3)沒有建立統(tǒng)一的內(nèi)部稅務(wù)管理標(biāo)準(zhǔn),缺乏稅收政策研究、稅務(wù)檢查、考核評價(jià)等稅務(wù)考核制度。在投標(biāo)階段,防范稅務(wù)風(fēng)險(xiǎn)除了要考慮企業(yè)自身稅務(wù)管理框架及制度因素外,在項(xiàng)目投標(biāo)及談判前期還需要做以下工作:

1.了解項(xiàng)目所在地的稅收制度

由于各國的稅收制度的差異,EPC總包方必須著重研究項(xiàng)目所在國及我國的稅收體系,在依法納稅的同時(shí),保證投標(biāo)價(jià)格的可競爭性及項(xiàng)目利潤最大化。首先,根據(jù)當(dāng)?shù)胤梢螅紤]是否成立分支機(jī)構(gòu)。如果要成立分支機(jī)構(gòu),要考慮是成立子公司還是分公司或者辦事處,常設(shè)機(jī)構(gòu)不同,所要承擔(dān)的稅率也不同。主要考慮的稅種是流轉(zhuǎn)稅和利得稅,包括企業(yè)所得稅、增值稅、進(jìn)出口關(guān)稅、印花稅等,還存在一些特定國家特定稅種,比如社會貢獻(xiàn)稅、經(jīng)濟(jì)干預(yù)稅、洲級稅、市級稅等。

2.了解項(xiàng)目所在地的所得稅征稅方法

按實(shí)際利潤征稅:業(yè)主無須預(yù)扣所得稅,待納稅年度終了或者項(xiàng)目完工時(shí),由項(xiàng)目所在地分支機(jī)構(gòu)據(jù)實(shí)征收所得稅。

按合同總金額征稅:業(yè)主支付合同價(jià)款時(shí),按合同總額的一定比例預(yù)扣所得稅,之后不再進(jìn)行清算。

兩者結(jié)合:業(yè)主支付合同價(jià)款時(shí),先按合同總額的一定比例預(yù)扣所得稅,待納稅年度終了或項(xiàng)目完工時(shí)再由承包商根據(jù)實(shí)際利潤進(jìn)行清算。在海外成立分公司或者辦事處征收機(jī)關(guān)常會采用這種模式,特別要注意預(yù)繳的稅款能不能在年中利潤清算時(shí)進(jìn)行抵扣,如果可以抵扣,預(yù)繳稅款大于應(yīng)繳稅款時(shí),可否進(jìn)行退稅,如大多數(shù)情況下不能退稅,則在報(bào)價(jià)時(shí)要考慮這部分稅金成本。

3.了解中國的相關(guān)稅務(wù)規(guī)定

所得稅:基于中國和項(xiàng)目所在國簽訂的稅收協(xié)定,在境外交納的企業(yè)所得稅可以在我國境內(nèi)抵扣;如果海外工程項(xiàng)目在當(dāng)?shù)孛舛悾ɡ缯?xiàng)目),但中國與當(dāng)?shù)貨]有簽訂稅收協(xié)定或者沒有“饒讓條款”,就很可能要在中國補(bǔ)交所得稅。

增值稅:境外建筑業(yè)勞務(wù)可在境內(nèi)免征增值稅,當(dāng)有一部分安裝勞務(wù)直接分包給境內(nèi)公司,境內(nèi)公司可以憑借境外安裝勞務(wù)合同開具免稅增值稅發(fā)票,無須承擔(dān)稅金;設(shè)計(jì)勞務(wù)、出口貨物和自用設(shè)備可申請出口退稅。

4.了解并申請項(xiàng)目所在地的相關(guān)稅收優(yōu)惠政策

所得稅:政府援助項(xiàng)目可能在當(dāng)?shù)孛庹魉枚悾挥袃蓢愂震堊尣拍茉诰硟?nèi)免稅,無兩國稅收饒讓需要在中國補(bǔ)交企業(yè)所得稅;如果海外項(xiàng)目公司不構(gòu)成常設(shè)機(jī)構(gòu)(稅收協(xié)定基本上以6個(gè)月為限),可能不在當(dāng)?shù)乩U納所得稅;如項(xiàng)目公司在當(dāng)?shù)貏?chuàng)造就業(yè)機(jī)會,可能通過后續(xù)談判獲得減免稅優(yōu)惠。

流轉(zhuǎn)稅、關(guān)稅:項(xiàng)目現(xiàn)場使用的大型設(shè)備,需要當(dāng)?shù)貢簳r(shí)進(jìn)口(短期使用后復(fù)出口)或租賃可能免征增值稅;貨物原產(chǎn)地可能會影響到關(guān)稅稅率。在項(xiàng)目投標(biāo)報(bào)價(jià)前,充分做到上述要求對于項(xiàng)目報(bào)價(jià)至關(guān)重要,在企業(yè)走出去過程中,部分企業(yè)由于經(jīng)驗(yàn)不足,往往只考慮業(yè)務(wù)采購和分包成本,忽視財(cái)務(wù)稅金成本,導(dǎo)致項(xiàng)目執(zhí)行出現(xiàn)巨額虧損。

(二)項(xiàng)目商業(yè)談判階段

商業(yè)談判階段,和業(yè)主方怎么簽合同,以什么主體簽訂,不僅影響在當(dāng)?shù)厮U納的稅種,也影響計(jì)稅稅基,導(dǎo)致納稅金額出現(xiàn)較大差異,進(jìn)而影響項(xiàng)目執(zhí)行實(shí)際利潤。在商業(yè)談判簽訂合同時(shí),要充分考慮未來涉稅風(fēng)險(xiǎn),避免后續(xù)帶來不必要的麻煩。

1.合同的拆分

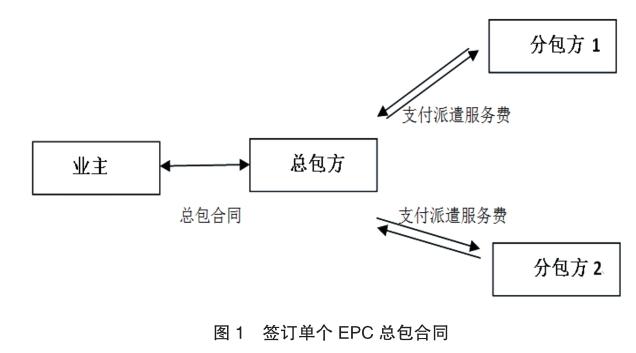

(1)如果一個(gè)海外EPC項(xiàng)目,需要國內(nèi)設(shè)計(jì)及設(shè)備供貨,同時(shí)需要在項(xiàng)目所在地進(jìn)行土建及安裝勞務(wù),通常情況下EPC總包方會和業(yè)主簽訂一個(gè)總的銷售合同,如圖1所示 ,簽訂這種合同不利影響主要有:

a.很多國家對采取核定利潤征稅辦法,境外EPC合同如不采取分拆,可能加重稅負(fù)。

b.對EPC項(xiàng)目中的設(shè)備采購部分,如果不把合同分拆,可能項(xiàng)目所在國不僅把在當(dāng)?shù)氐氖┕ぁ惭b納入征稅范圍,也可能會把國內(nèi)設(shè)備出口部門的合同額納入征稅范圍,這樣就會導(dǎo)致多重征稅,特別是有的國家企業(yè)所得稅按照合同額征收的情況。

c.對EPC項(xiàng)目中的設(shè)計(jì)和施工安裝部分,如分拆合同,有可能在項(xiàng)目所在地不征稅或者使用較低稅率征稅。

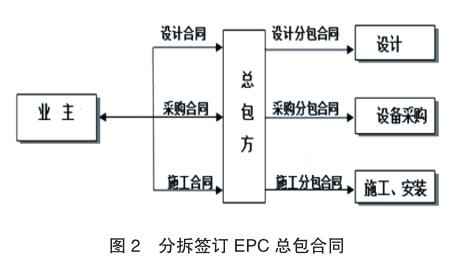

(2)拆分EPC合同,如圖2(每項(xiàng)合同使用各自的稅務(wù)處理,避免“混合銷售”承擔(dān)較高稅負(fù))。

a.設(shè)計(jì)合同:項(xiàng)目總包方在中國境內(nèi)簽訂設(shè)計(jì)合同,所對應(yīng)的收入不需要在項(xiàng)目所在地繳納所得稅和增值稅,或使用較低的所得稅稅率。

b.采購合同:可能視為業(yè)主直接進(jìn)口材料或設(shè)備,總承包商負(fù)責(zé)材料或設(shè)備的出口,合同分簽后,可以簡單理解為總承包商在中國境內(nèi)銷售商品至項(xiàng)目所在國,這部分利潤只需要在中國境內(nèi)繳納所得稅即可(且增值稅可以退稅)。

c.施工合同:如何簽約主體是中國母公司,且施工分包單位也是中國企業(yè),增值稅可以按中國稅制實(shí)現(xiàn)免稅處理,如果同時(shí)施工期限少于6個(gè)月,在項(xiàng)目所在國不構(gòu)成常設(shè)機(jī)構(gòu),則所得稅也只須在中國繳納即可。如果簽約主體是項(xiàng)目所在地的項(xiàng)目公司,施工分包范圍中當(dāng)?shù)毓荆鲋刀惏串?dāng)?shù)囟惙ɡU納,所得稅也構(gòu)成常設(shè)機(jī)構(gòu)針對施工安裝利潤在當(dāng)?shù)乩U納。

2.合同方的確認(rèn)

總包合同由誰簽訂,也關(guān)系到后續(xù)納稅主體及納稅義務(wù)的確定。目前常見的總包EPC合同簽訂主體方有以下三種:

(1)中國總公司簽訂。如果項(xiàng)目所在地稅負(fù)較高,且項(xiàng)目周期很短(不構(gòu)成境外常設(shè)機(jī)構(gòu)),一般總包合同和中國總公司簽訂比較節(jié)稅,此時(shí)總包利潤只需要在中國境內(nèi)繳納企業(yè)所得稅。

(2)項(xiàng)目所在地公司簽訂。如果項(xiàng)目所在地稅負(fù)較低時(shí)可以采用這種簽約模式,在項(xiàng)目簽約前要對項(xiàng)目所在地稅制十分清楚,防止簽約后發(fā)現(xiàn)項(xiàng)目所在地稅制復(fù)雜,實(shí)際稅負(fù)要比中國還高。

(3)混合簽訂合同,即設(shè)備和設(shè)計(jì)部分由中國總公司簽訂,安裝調(diào)試部分由項(xiàng)目所在地公司簽訂。這是十分常見的簽約方法,主要目的是規(guī)避在項(xiàng)目所在地匯總納稅的風(fēng)險(xiǎn),但目前來看,有些國家稅務(wù)局已經(jīng)注意到這一點(diǎn),比如巴基斯坦和印尼,在進(jìn)行項(xiàng)目簽約方審查時(shí),會追查公司的實(shí)際控制人,所以這已經(jīng)不能成為有效的規(guī)避在境外匯總納稅的風(fēng)險(xiǎn),此時(shí)需要在合同簽訂時(shí),把設(shè)備采購等主要合同,由中國總公司尋找一家非關(guān)聯(lián)方公司和業(yè)主直接簽訂,再分包給中國總公司,從而減少境外匯總納稅風(fēng)險(xiǎn)。

根據(jù)筆者經(jīng)驗(yàn),在實(shí)踐中,可能存在由于業(yè)主不同意、融資銀行不接受或項(xiàng)目地政府不接受以及對總包方資質(zhì)要求等原因無法拆分簽訂合同或無法選擇境外公司作為總包方,如發(fā)生上述情況,可以考慮如下解決方法:

①充分解釋合同拆分以及選擇合同方的理由,讓對方了解其目的。

②適當(dāng)讓利,說服對方接受方案。

③結(jié)合相關(guān)方的要求做妥協(xié)安排。

④準(zhǔn)備不接受合同拆分以及更換合同方的后備方案。

(三)項(xiàng)目實(shí)施階段

總包EPC合同正式簽約后,項(xiàng)目就進(jìn)入實(shí)施階段,此時(shí)需要著重考慮的稅務(wù)問題及可以操作的稅務(wù)籌劃主要有兩個(gè)方面:一是分包商稅收管理,二是搭建公司控股架構(gòu)實(shí)現(xiàn)合理節(jié)稅。

1.分包商稅務(wù)管理

(1)分包商在項(xiàng)目所在地不設(shè)立分支機(jī)構(gòu)

某些國家稅務(wù)局規(guī)定,總包方必須在項(xiàng)目地設(shè)立項(xiàng)目公司,進(jìn)行納稅義務(wù),而海外分包商往往不在當(dāng)?shù)卦O(shè)立機(jī)構(gòu),因此規(guī)定由總包方為分包方代扣代繳稅款。此時(shí)需要注意以下稅務(wù)風(fēng)險(xiǎn):

①在簽訂分包合同時(shí),需要明確合同額是否是含稅價(jià),及可能涉及到的稅種。

②如果合同價(jià)款為稅后的凈額,很多國家規(guī)定該合同價(jià)款必須先折算成含稅價(jià)格,然后計(jì)算稅款。

③如果總包方?jīng)]有履行稅款扣繳義務(wù),會產(chǎn)生比較大的稅務(wù)風(fēng)險(xiǎn)。

(2)分包商在項(xiàng)目所在地設(shè)立分支機(jī)構(gòu)

如果分包商和總包方“抱團(tuán)出海”,且在項(xiàng)目所在地設(shè)立分支機(jī)構(gòu)單獨(dú)納稅,需要考慮的稅務(wù)風(fēng)險(xiǎn)主要有:

①分包商開具的發(fā)票,可否做為當(dāng)?shù)亓鬓D(zhuǎn)稅進(jìn)項(xiàng)抵扣,且要知曉當(dāng)?shù)囟惙ㄒ蟮牡挚燮谙蕖?/p>

②分包商開具的發(fā)票,可否做為當(dāng)?shù)厮枚惗惽傲兄У囊罁?jù)。

③業(yè)主在給總包方付款時(shí),會代扣代繳流轉(zhuǎn)稅,凈額付給總包方。而總包方由于在境外新設(shè)立的公司,無法代扣代繳分包商的流轉(zhuǎn)稅,所以會全額付款給分包商。此時(shí)總包方取得的進(jìn)項(xiàng)發(fā)票會涉及到流轉(zhuǎn)稅退稅問題,要提前和當(dāng)?shù)囟悇?wù)機(jī)關(guān)溝通,防止最后無法退稅。

(3)分包商存在重復(fù)征稅情況

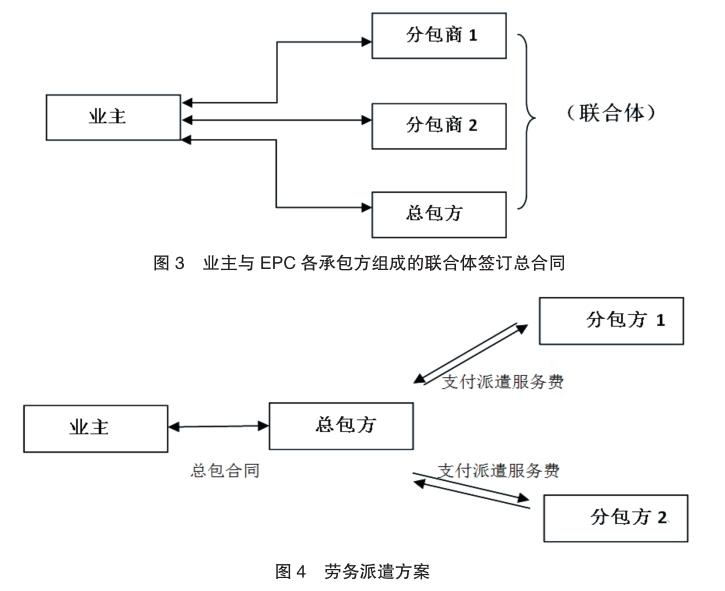

某些國家比如印尼,對于境外企業(yè)在當(dāng)?shù)爻闪⒎种C(jī)構(gòu),企業(yè)所得稅都要按合同金額的4%,由付款方代扣代繳。如果此時(shí)總包方再通過分包合同和分包方簽約,則存在一個(gè)合同兩次征稅的問題,勢必增加分包成本。此時(shí)的解決方案主要有兩種:

①業(yè)主與EPC各承包方組成的聯(lián)合體簽訂總合同,如圖3。

由新組建的聯(lián)合體和業(yè)主簽訂總包合同,但這個(gè)應(yīng)該算是項(xiàng)目談判階段考慮的問題,由于是一個(gè)合同,業(yè)主對聯(lián)合體進(jìn)行付款,聯(lián)合體再以聯(lián)合體協(xié)議給分包商付款,就可以把原先的分包合同整合在和業(yè)主的總包合同之內(nèi),避免多重征稅。

②勞務(wù)派遣方案如圖4。是分包商把相關(guān)人員暫且列入總包方管理并支付薪酬,同時(shí)和分包方簽訂派遣服務(wù)費(fèi)合同,可以大大減少原分包合同額,節(jié)約預(yù)提所得稅,還可以避免分包商在項(xiàng)目地構(gòu)成常設(shè)機(jī)構(gòu)繳納所得稅。

2.搭建控股架構(gòu)

搭建架構(gòu)是為了從集團(tuán)層面實(shí)現(xiàn)節(jié)稅。項(xiàng)目公司需要在項(xiàng)目所在地納稅,總公司需要在中國納稅,利潤分回國內(nèi)也需要在中國境內(nèi)進(jìn)行申報(bào)納稅。如果在總公司和項(xiàng)目公司之間架設(shè)一個(gè)第三國公司,在一定范圍內(nèi)可以實(shí)現(xiàn)節(jié)稅目的。一般途徑主要有兩個(gè):最小化外國稅和遞延中國稅收。

(1)利用特殊目的地實(shí)現(xiàn)最小化外國稅

假設(shè)中國A公司直接持有丙國C公司(項(xiàng)目公司),丙國的企業(yè)所得稅稅率30%,假設(shè)項(xiàng)目公司利潤100萬元,需要在丙國繳納30萬元的企業(yè)所得稅,分回國內(nèi)70萬元。假設(shè)出于籌劃目的,發(fā)現(xiàn)乙國和丙國之間有稅收協(xié)定,并且協(xié)定限定丙國所得稅稅率10%,再假設(shè)乙國對股息所得不征稅,則A企業(yè)可以在乙國設(shè)立B公司作為中間控股公司的方式實(shí)現(xiàn)節(jié)稅目的。

(2)遞延中國收稅

如果中國稅負(fù)較高,出于對現(xiàn)金流方面的考慮,境外投資公司對于在境外實(shí)現(xiàn)的利潤采取相關(guān)措施來遞延在中國納稅。依據(jù)《企業(yè)所得稅法實(shí)施條例》第十七條,股息、紅利等權(quán)益性投資收益,按照被投資方做出利潤分配決定的日期確認(rèn)收入的實(shí)現(xiàn)。因此,“走出去”的企業(yè)在境外實(shí)現(xiàn)的利潤,在境外的子公司沒有進(jìn)行利潤分配時(shí),一般不需要在境內(nèi)納稅。如上述例子,無中間控股B企業(yè)的話,如果C企業(yè)一旦分紅,A企業(yè)立即實(shí)現(xiàn)應(yīng)納所得稅額,在中國產(chǎn)生企業(yè)所得稅。作為稅務(wù)籌劃手段,籌劃一個(gè)由A控股的B企業(yè),設(shè)立在低稅率地區(qū),C向B進(jìn)行分紅,B暫緩向A進(jìn)行分紅,將利潤留在境外,從而推遲向本國繳納企業(yè)所得稅的時(shí)間。留在境外的利潤,可以通過股東拆借的形式,轉(zhuǎn)到目的地公司不讓資金沉淀。

“一帶一路”倡議的提出影響深遠(yuǎn)。在企業(yè)大步“走出去”的同時(shí),稅收風(fēng)險(xiǎn)也在逐漸暴露,這幾年由于部分企業(yè)缺乏相關(guān)稅務(wù)風(fēng)險(xiǎn)應(yīng)對方案,產(chǎn)生巨額罰款和滯納金,直接導(dǎo)致項(xiàng)目產(chǎn)生巨額虧損。所以要加大對各國稅制的研究,防微杜漸,防范于未然。

主要參考文獻(xiàn):

[1]王政,李可.“一帶一路”相關(guān)稅收問題解讀與建議[EB/ OL].http://www.shui5.cn/article/2b/112814.html2017-06-28

[2]王坤,趙衛(wèi)剛.走出去企業(yè)稅務(wù)指南[M]. 北京:中國市場出版社, 2017.1-500

[3]馬鞍山市地稅局.“一帶一路”稅收政策之一[EB/OL]. http://www.ahma-l-tax.gov.cn/maanshan/nsfw/bszt/ zcqqy/1492704000638181.htm,2017-04-21

[4]張生玲,魏曉博,張晶杰.“一帶一路”戰(zhàn)略下中國能源貿(mào)易與合作展望[R].北京:北京師范大學(xué)經(jīng)濟(jì)與資源管理研究院,2015.