宏觀交易筆記:通脹的本質

2019-11-16 08:11:33相紀宏

證券市場周刊 2019年40期

相紀宏

通脹是貨幣金融體系與實體經濟的結合點。通脹研究是宏觀金融的圣杯。盡管圍繞著通脹的研究已經進行了數百年,也有了許許多多的方法和數據,但是正如美聯儲前主席耶倫于2017年9月26日公開演講所說,“我們對通脹驅動因素的了解仍然遠非完美。”

究其原因,通脹本身是一個價格因素。想要對通脹有一個全面的了解,除了需要知道供給端和需求端的此消彼長,還需要對價格機制本身需要有深入的分析。貿然根據一兩個因子的變化就片面地預測通脹,往往會漏洞百出。

物價的結構視角與總量視角

進入2019年下半年,隨著一系列宏觀經濟情景的演化,對通脹的爭論日趨激烈。但筆者發現,參與者們中間流行的觀點,有信服力的不多。

首先是僅對CPI某一組成成分,例如豬肉進行分析。構成CPI的物價籃子是通脹的衡量方法,但是籃子本身更多只是一個結果,亦即供給和需求達成均衡后的結果。籃子某一組分的價格因為自身供求關系而出現波動是經常性的事件,否則世界各國統計部門也沒有必要把CPI劃分為“CPI”與“核心CPI(除掉油價與食品價)”,或者“食品項CPI”和“非食品項CPI”。

這似乎與常識相悖,例如1970年代的美國大通脹和1990年之后的數次中國通脹都有標志性的價格沖擊,例如原油、食品等。但是仔細研讀當時的歷史,我們會發現大規模通脹之前,往往已經出現了大量的貨幣供應,同時伴隨了社會需求的大量釋放,而供給還沒有足夠跟進。在這種情況下,肯定會有某一類因為機緣巧合而形成供需不平衡的產品,其價格會兇猛地漲起來,成為最引人注目的點。但是這是結果而不是原因。舍棄對貨幣體系和社會供需的研究專門鉆某一類產品,肯定走錯了。即使某一組分出現顯著的價格上漲,如果其他因素沒有變化,這種價格沖擊只能形成一次性的CPI擾動,即使是供求最為剛性的產品也是如此。在這種情況下,央行沒有必要也沒有能力調控,因為央行只是貨幣的生產者,并非產品的生產者。

所以,我們更應關注通脹與經濟周期的聯系,而不是簡單的組分價格。形成劇烈通脹的先決條件,一般來說既需要貨幣信貸的大量供給也需要社會需求的大量釋放。惡性通脹一般發生在缺乏財政紀律而不是缺乏貨幣紀律的經濟體,這是因為這種經濟體往往以財政赤字的形式大量增加政府支出,再以央行作為財政的出納,這時候貨幣金融體系很難承受這種不均衡。如果社會需求不振,即使大規模釋放貨幣,也很難起到提振通脹的結果。

除了經濟社會本身的周期性,還應注意到通脹本身的作用途徑是影響預期。形成價格上漲預期后,企業有意愿囤積庫存、增加資本支出,促成上下游需求的進一步提升,進而促動經濟繼續上行,刺激貨幣信貸需求,這才形成持續通脹。如果這個鏈條被打斷,通脹與經濟周期的關系有可能被破壞。例如供給側的調節能力如果缺失,即使預期產品價格上行,企業也無法有效囤積庫存或者增加資本支出,此時就更有可能是滯脹而不是通脹,尤其是對進口商品而言。90年代中期中國宏觀調控以匯率改革抑制進口通脹預期是一個重要部分。

對通脹的供應方,亦即貨幣金融體系,我們需要注意結構和總量都很重要,尤其是對現代貨幣金融體系。在非銀行金融體系不發達、可投資領域較少的時候,面對超額貨幣供應,企業和個人處置閑置貨幣資金的方式只能是CAPEX或者購買消費品,從而形成通脹壓力。但是非銀行金融體系興起之后,貨幣流通的渠道出現了割裂,一部分企業和個人可以選擇購置金融資產、地產資產甚至海外資產。這部分資產周期長,對生產要素形成的價格壓力很小,不容易形成通脹壓力。所以,貨幣的總量和貨幣需求的結構,對通脹都是重要影響因素,不宜拋開結構單談總量。

豬周期對通脹的影響力,一直是中國宏觀交易員們揮之不去的夢魘。但是2007年和2011年兩輪通脹背后,其實都伴隨著農村勞動力大量轉移和地產需求的集中釋放,這些重要的社會需求和勞動力影響因素,目前似乎都未看到。豬肉價格對豬肉替代品的價格壓力,固然有可能把價格沖擊延伸到其他行業,形成價格預期,但是仍然難以見到持續性的供需結構改變。唯一需要擔憂的是,供給側恢復能力偏弱,但即便如此,這也不是貨幣政策可以作用的地方。

真正需要注意的是,非銀行和地產受抑制之后,貨幣金融資源向實體經濟流通渠道可能發生的改變。在過去的周期中,大量的貨幣金融資源圍繞著地產系統循環。負債方面,大量的信貸投入到居民房貸、地產開發、地方政府負債等領域。資產方面,非標、理財等吸收了大量居民和企業的投資。雖然地產類資產在反身性驅動下不斷上漲,但是較低的租售使得地產向CPI的唯一作用渠道,亦即房租,并未出現相應的壓力。也就是說,貨幣的流通,集中在某些資產領域,而不是均勻地向資本品(Capital Goods)流通。

現在要注意的是,如果上述這個結構發生改變,“房住不炒”得以落實,地方政府、企業和居民持有的資產中間,地產以及衍生的資產比例下降,現金類資產比例增多,貨幣信貸循環更均勻,這將是一個重大的改變。如果再伴隨了社會需求,尤其是居民境內消費需求的增長,那就需要把通脹當成一個切實的風險看待。不過,這個變化即使發生,也將是一個長期的過程。

消化豬價上漲預期

10月份,隨著全球風險事件的緩釋,推動風險資產普遍上漲。A股市場滬深300上漲1.89%,中小板指和創業板指分別上漲2.53%和2.69%。港股市場在人民幣匯率企穩和全球風險偏好提升的帶動下反彈逾3%。

A股從板塊來看,受豬肉價格持續上漲的影響,農林牧漁經過9月份的回調后快速反彈,上漲12.6%。受9月份地產銷售較好的影響,金融地產相關板塊表現較好,而上游周期板塊依然拖累市場。TMT行業在經過三季度的大幅上漲后,開始出現分化,有三季報業績支撐的細分產業鏈依然表現亮眼,如TWS、芯片等。

科創板當月新上市7只股票,平均首日漲幅為122%,但分化明顯。打新熱情有所降溫,與前期新股上市后二級市場表現欠佳有關。剔除當月上市的新股,33只科創板股票平均漲幅為-13.8%。整體而言,板塊估值溢價仍需要時日來消化。

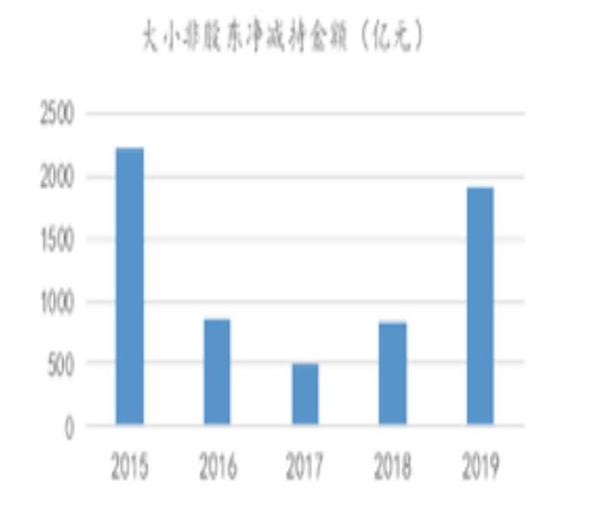

2019年以來減持金額已超過2000億元

通脹預期令債券在10月承受了較重的拋壓。考慮到此前關于豬肉價格的爭論一直不絕,債券市場現在才開始反映預期,有點姍姍來遲。考慮到四季度是豬肉需求的旺季,關于豬肉的爭論有可能在年底之前達到高峰。但是筆者依然認為,目前還不應武斷推論豬肉價格對貨幣政策導向形成了制約。更應該考慮的是財新PMI等基本面改善信號是否可持續、資本流動對境內利率是否提出更多要求、非銀對債券底倉的需求等。筆者同意不應逆市場方向而動,但是同時也不對債券市場持極度悲觀的態度。

雖然供改抑制了部分落后產能,但是上游企業整合和應對市場調整的能力卻差強人意,這既表現在2019年鋼鐵企業應對鐵礦石價格上漲的弱勢,也表現在PPI重新跌回通縮區間。進入冬季以后,黑色系列將逐漸進入供需兩淡的季節。銅和原油等全球宏觀屬性更重的商品在一個穩定區間波動了數月,似乎也是當前全球宏觀缺乏明確聲調的跡象。

隨著聯儲降息、美元走軟等一系列因素,人民幣匯率逐漸反彈,目前已經恢復到7關口以內。人民幣匯率其實在2019年存在很多的支撐因素,相比之下,悲觀因素完全圍繞著貿易,在相關情緒得到緩和之后容易恢復。對中國宏觀因素更加敏感的港股市場,近期表現出色,筆者跟蹤的資本流動形勢也顯示人民幣資產的吸引力。所以,筆者維持對人民幣匯率更加樂觀的態度,但是也提醒大家,匯率的波動將越來越多的成為常態,應該放棄“托底”等傳統思維。

A股情緒反應慢半拍

進入11月份,市場將逐漸走入收官季,對大部分參與者,尤其是委托管理資產者來說,追求落袋為安是一個普遍心態。筆者仍然在關注銀行理財子公司行業的進展和跟蹤資管新規的落實情況,但總的來說,2019年的宏觀金融方面,預期的不確定性正在減少。

10月份三季報公布完畢,分行業的業績情況和二季度以來市場的整體表現較為相符,未出現大幅度偏離預期的情況。業績依然較為穩健的行業包括:食品飲料、非銀金融、水泥、農林牧漁和醫藥等,個別電子產業鏈和家電板塊增速超出市場預期。上游周期性行業依然承壓,汽車行業降幅收窄。

近期市場已經開始出現如期的資金流變化:A股市場相對滯漲的價值股開始補漲,港股市場也隨著匯率的反彈一起反彈,反彈龍頭為內房股。筆者認為,這一趨勢可能仍將持續。2019年以來,海外中國資產和A股市場最大的差異在于風險偏好的極度壓制,且受海外無風險收益率下降的影響較弱,海外中國資產相比于A股估值更具有吸引力。

11月底將迎來MSCI今年最后一次調整指數,預期將給A股帶來2000億元增量資金。11月開始,已經有明顯的preposition flow開始流入,在A股較為清淡的交投環境下,帶動了價值股的上漲。展望2020年,外資仍將是A股的重要資金流入方。同時,筆者也發現A股主要的資金流出方2019年以來由增發變為減持,如果減持新規放松對大小非的減持限制,那么2020年的減持金額有可能再創新高。選擇金融條件有利的板塊,仍是未來布局重要的考量因素。

11月份往往是債券表現比較奇特的月份。從以往的經驗來看,這些波動的來源往往不是對基本面的預期,而是非銀和銀行在臨近年底時不同的行為模式偏差導致的。加之對豬肉價格的關注還將持續,在11月份或見到更多的波動。