煙草大時代之合縱連橫

2019-11-11 05:37:22胡凝

證券市場周刊 2019年39期

關鍵詞:煙草

胡凝

“這世界上唯一確定的事就是不確定性。”這句很流行的諺語也同樣適用于煙草行業。作為有史以來長期投資回報最高的行業,近兩三年來卻再次走到關鍵的十字路口。

兩難

2009年,奧巴馬治下的美國參眾兩院以絕對優勢票數通過健康法案,授權食品與藥品監管局(FDA)對煙草行業進行監管,經過數年準備,FDA終于開始下手整治,首先吹風將對調味香煙,和卷煙中的尼古丁含量進行限制,然后將監管范圍擴大到電子煙與加熱煙等新型煙草產品。

另一方面,傳統卷煙也面臨著存量煙民不斷下滑、新崛起的電子煙和加熱煙掄著小鋤頭不停挖墻腳的窘境。

如此情形下,市場對于業內公司基本面與消息面的風吹草動變得異常敏感,估值也嚴苛起來。四大煙草巨頭,英美煙草、菲莫國際、奧馳亞與帝國煙草在過去兩年中股價無一例外地大幅回撤,嚴重者已然腰斬。股價下跌幾乎完全是由估值壓縮造成的,并非業績不佳。

我認為,電子煙/加熱煙對煙草巨頭們帶來的沖擊要遠遠大于監管趨嚴的影響。歷史經驗告訴我們,無論監管和輿論環境多么嚴苛,只要煙民們煙癮不減,煙草公司就可以像希臘神湖中的大地之子安泰俄斯一樣,從大地母親中汲取力量。但是新型煙草們要效仿的卻是將它們拔離地面的赫拉克勒斯。這才是真正的敵人。

新型煙草的獠牙

大型煙草巨頭們自然也看得到這些,實際上許多新型煙草的研發都是由傳統煙草公司主導的,從數十年前煙草業監管環境惡化時就已開始了。經過數十億美元投入和失敗品的不斷嘗試,近年終于出現了一些使用體驗較好的產品,比如菲莫國際研發的“加熱不燃燒煙”IQOS。

加熱煙并非什么新概念,早在1988年,雷諾公司便推出了第一款加熱不燃燒產品,但因為不好用而敗走麥城。十年之后,行業老大菲利普·莫里斯公司也推出了一款加熱煙Accord,在日本進行發售。但直至IQOS推出,加熱煙才真正在行業中占據了一席之地。

加熱煙的原理是把特別定制的卷煙用加熱棒炙烤到300度左右,過濾后可以產生含有尼古丁的氣霧。英國公共衛生報告稱,這種方法產生的氣霧安全性可能高于傳統卷煙,但低于電子煙。而在近期屢見報端的,據傳由電子煙導致的神秘肺病爆發后,大家發現加熱煙相對電子煙至少有一個優點——由于它的煙絲是由煙草加入水和甘油重構的,所以無法用來吸食大麻與市面上的其他雜牌產品。

2014年,菲莫國際將IQOS引入日本,并在隨后兩年中將它介紹到日本全境,截至目前在日本大獲成功,占據了當地煙草市場15%的市場份額,在韓國與俄羅斯市場也取得了不俗的成功。

另一個虎視眈眈的競爭者是電子煙,與加熱煙一樣,大型煙草集團對電子煙的研究也要追溯到上世紀60年代,但是最早的現代電子煙卻是由中國人韓力在2003年發明的“如煙”,其設計原理是用超聲波蒸發含有尼古丁的液體,產生可供吸食的煙霧。

不久,“如煙”被帝國集團收購并冷藏起來,電子煙市場也徹底進入戰國時代,傳統煙草巨頭除菲莫國際外全部入場,目前市場上能見到的品牌超過500家,用來給煙油調味的香精則超過15000種,技術迭代也越來越快。從第一代的“類雪茄”,到現在最流行的使用豆莢煙彈的Juul面市,前后不過十年。

為什么說對于傳統煙草業,電子煙的出現是一個遠較政策風險更為嚴重的挑戰?

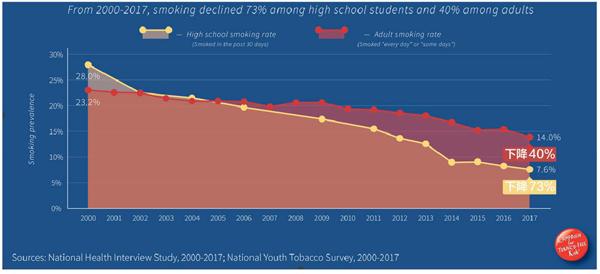

如圖1所示,過去二十年中美國成人與高中生的吸煙人群都在下滑,但是高中及以下年輕人群的下滑幅度明顯要快許多。原因何在?

圖1:美國成人和高中生吸煙趨勢(2000-2017年)

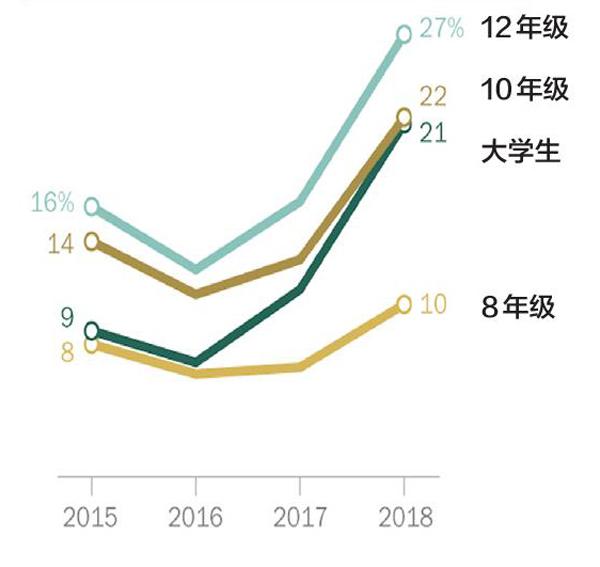

圖2是過去30天內大學/中學生使用過電子煙的人群比例。從2008年電子煙正式出現在美國開始,這一比例從0%大幅增長到20%以上,遠遠高出美國的平均煙民比,并且仍在勢不可擋的繼續增長。

圖2:大學生、中學生使用電子煙比例大增

當然,近年來呈現爆發式增長主要應歸咎于2016年誕生的現象級的產品Juul。使用過電子煙的人應該都十分熟悉這個產品,它窄小細長,形似U盤,設計非常端莊精致。與其他電子煙公司不同的是,Juul使用自有專利的尼古丁鹽來代替之前普遍通用的游離堿尼古丁,因此擁有更加逼真的擊喉感。在面市后的三年中,Juul摧枯拉朽般擊潰了幾乎所有美國市面上所有同類競爭對手,包括老大哥奧馳亞旗下的競品MarkTen,市場占有率一度接近80%。

奧馳亞的生意經

西方有句諺語,“如果無法打敗它,那便收買它。”

奧馳亞一向是這句話不折不扣的踐行者,自從發現靠自己的產品無法擊敗Juul,便開始揮舞著支票簿誘惑對手出售股權。在監管不斷加壓的情形下,這個策略終于收到成效。2018年底奧馳亞拿下Juul35%的股權,但是付出了驚人的代價——128億美元,估值為市銷率12倍。

許多奧馳亞股東對這起收購極為不滿,選擇用腳投票,導致公司股價在2019年一度跌逾15%, 遠遠跑輸體量相近的菲莫國際和英美煙草。

在煙草業中進行橫向估值比較,菲莫國際過去12個月平均市盈率約為18倍,明顯高于奧馳亞的11.5倍和英美煙草的12倍。菲莫國際的估值溢價很好理解,主要是因為目標市場高度分散化,專注于加熱煙也使自己免于受到近期電子煙負面健康新聞的影響。英美煙草的困境主要因為并購美國雷諾后負債累累,需要時間消化。

而對于奧馳亞來說,更多則是因市場過于集中和惡劣的輿論環境——大手筆并購的Juul公司成為監管與輿論的首選攻擊目標,股東擔心這部分商譽存在大幅減值風險。

財務指標顯示,2018年奧馳亞長期債務/息稅攤銷前利潤的比例由之前1倍出頭迅速飆升到當前的2.6倍,仍然好于英美煙草的4.37倍和菲莫國際的2.7倍,但其對加拿大大麻公司Cronos與Juul的投資基本都屬于戰略收購,并不能立刻增加現金流回報。若未來這兩筆投資產生商譽減值,便可能遭遇評級機構降級、融資成本提升等一系列連鎖反應。

除去上述債務的負面影響,還有幾個基本面層面的潛在風險。一是公司的無形資產和商譽合計達到175億美元。二是庫存在過去兩年中出現了個位數上漲,2019年經過提價后有一定縮減,需要繼續觀察。三是雖然養老基金充足率在90%以上,過去兩年公司利用百威并購米勒啤酒收到的一次性款項以及特朗普法案的退稅收入對養老金進行大額補足。目前并不構成風險,但養老金計劃的存在對于任何公司來說都是一項債務負擔。

不過,相比較之下,我仍然認為,奧馳亞是煙草巨頭中的最優選擇。一個重要原因是管理層卓越的過往紀錄。奧馳亞的前身是菲利普·莫里斯公司,主營并不只有煙草。上世紀70-80年代,由于煙草行業的不確定性增加,菲莫公司陸續收購了米勒啤酒、通用食品、卡夫食品,成為一個集合了食品、酒精與卷煙的巨型綜合集團。2003年公司更名為奧馳亞,并在之后的幾年里陸續分拆出卡夫食品和卷煙國際業務。如果你在1970年購買一萬美元的菲利普·莫里斯公司股份,今天你將擁有奧馳亞、菲莫國際、卡夫和蒙德里茲四家公司的股份,合計上漲幅度超出3500倍。

事實表明,自70年代起菲利普·莫里斯已不止一次證明了自己在并購于股東利益最大化方面的卓越能力。數次購入和拆出的時機都把握得十分精準。當然,新任CEO仍需證明自己,但在現有董事會的監督下我愿意給予一段時間觀察。

另一個證據,自從2008年奧馳亞與菲莫國際分家之后完成了分拆時的業績承諾,過去十年復合利潤增長率超過8%,營業利潤率則從五年前的33%左右大幅提升到40%,超額完成目標。而菲莫國際卻未能履行自己當年的承諾,營收增長浮動在正20%和負10%之間,平均年度增長率也未能超過5%,遠遠不如奧馳亞來得穩定。

最終使我做出決定的是公司配置均衡的彈藥庫。

奧馳亞幾乎在每個參與的細分類目都擁有行業排名第一的產品,比如傳統卷煙和雪茄市場占有率接近50%的萬寶路、B&M、國會;占據尼古丁口香糖市場30%以上份額的哥本哈根及新購入的可以在國際市場銷售的On!; 加熱煙領軍產品IQOS的美國市場專項銷售許可;外加壟斷美國電子煙市場80%以上的Juul少數股權。另外公司還持有大型紅酒生產商Ste Michelle和全球啤酒公司老大百威英博10%股權與龍頭大麻生產商Cronos多數股權。

既有現金奶牛,也有面向未來的潛力產品。均衡的產品組合將幫助公司在面對未來市場變化與競爭時可以占據地利優勢。經過一系列調整,奧馳亞似乎在轉型為一家運營各種成癮性產品的投資基金,而非傳統意義的卷煙制造商。

目前美國煙草市場除奧馳亞外基本只有兩個玩家:英美煙草(市占率約40%)和帝國品牌(市占率約14%),兩家競爭對手在轉型方面均大幅落后。例如,五個月前奧馳亞聯手菲莫國際取得了FDA對IQOS的銷售許可,整個申請過程長達兩年,前后遞交材料數百萬頁,而其他對手卻尚未開始申請流程,這意味著在加熱煙領域奧馳亞已拿到至少兩年的先發優勢。

電子煙的情況也十分類似。最近伴隨著神秘肺病疑云加劇,FDA將對行業從嚴監管,野蠻生長將成為歷史。更嚴格的監管對龍頭公司短期利空,長期來看卻無疑是好事。寒冬來臨之際,只有龍頭公司有足夠資本熬過冬天。在苛刻的監管規則落地后,也只有龍頭公司才能攫取更多的市場份額。屆時無序競爭大幅減少,公司將聯手政府收割市場紅利。

因此,雖然市場目前關注點仍然在于收購Juul的股權是否溢價過高,這個因素卻已相當程度地反映在估值當中,而品牌優化帶來的潛在好處卻幾乎完全被忽視。

近期另有一件大事,便是奧馳亞與菲莫國際在分家十年后的復合談判。客觀來講,合并對兩家公司利大于弊。首先對比兩家公司的卷煙生產成本,奧馳亞由于體量原因,成本大幅高于菲莫國際,兩家合并后存在進一步降本節效的空間;其次,合并后的公司在融資時能夠擁有更大的話語權;最后,菲莫國際也可以幫助Juul迅速打開海外市場渠道,補足自己在電子煙方面的空白短板。更有一個十分大膽的想法,未來適當時合并后的公司可以把新型煙草產品如IQOS和Juul打包成一家壟斷新型煙草的獨立公司分拆出去,無疑可以獲得更好的市場價格。

當然,隨著合并談判因條件不成熟而終止,以上種種推斷都已轉頭成空,但我仍然期待著在未來的某個時點可以重啟并購。

展望

也許很多人會有疑問,作為典型的價值投資型標的,伯克希爾·哈撒韋的持倉中為何沒有煙草公司?其實三十年前在《大門口的野蠻人》一書中,便記載了巴菲特對煙草公司的看法,“為什么我喜歡卷煙業務?因為它是那種花一分錢生產,用一美元的價格出售,會上癮,而且品牌忠誠度也很高。”

80年代末,巴菲特持股的所羅門兄弟杠桿收購煙草公司RJR時,曾邀請巴菲特參與交易。巴菲特婉拒了,但仍然選擇持有所羅門公司股權來間接參與收購。他坦言道:“我足夠有錢,不需要擁有煙草公司而招致公眾注意。”

換一個角度解讀,如果巴菲特并不足夠富有,也沒那么引人注意,那么他很有可能會認真考慮這個品種。另一些比較低調的價投大師就擁有煙草公司的長期頭寸,比如托馬斯·盧梭(Tom. Russo)。

作為一個現金流非常穩定的公司,按照管理層給出的指引,可以預期奧馳亞的傳統卷煙部門出貨量繼續以5%-6%的速度下滑,但是負面影響應該可以在未來五年內繼續被提價與成本優化所覆蓋。無煙產品和酒精部門雖然體量較小,但仍然將以合計接近兩位數的速度增長。公司整體按照指引下限利潤增幅4%計算,如果估值仍是11-12倍不變,那么股息再投入后保守預期年化收益率應可維持在11%-12%左右。

會有超額收益嗎?或許經過整頓后的Juul可以聯手IQOS擠壓競爭對手的市場份額。萬事皆有可能。

聲明:本文僅代表作者個人觀點;作者聲明:本人持有MO

猜你喜歡

奧秘(創新大賽)(2023年3期)2023-05-06 01:48:20

中國煙草學報(2019年5期)2019-11-14 07:54:12

首都公共衛生(2019年5期)2019-05-21 01:08:34

浙江中西醫結合雜志(2017年2期)2017-01-12 18:23:59

新聞傳播(2016年3期)2016-07-12 12:55:34

當代化工研究(2016年9期)2016-03-20 16:22:08

自動化博覽(2014年6期)2014-02-28 22:32:15

聲屏世界(2014年6期)2014-02-28 15:18:09

西南學林(2013年2期)2013-11-12 12:58:54

中國煙草學報(2012年5期)2012-04-12 06:21:18