新政府會計制度雙體系下高校會計核算方式變化分析

2019-11-07 04:50:02陳艷端

財會學習 2019年28期

關鍵詞:分析

陳艷端

摘要:2015年以來,財政部按照《權責發生制政府綜合財務報告制度改革方案》要求,為了加快建立健全政府會計核算標準體系,統一現行各類行政事業單位會計標準,2017年10月24日,財政部印發了《政府會計制度——行政事業單位會計科目和報表》(財會[2017]25號)要求今年1月1日起執行。本文章以新政府會計制度下高校會計核算方式變化進行分析,提出存在的差異,為高等學校適應政府會計制度改革服務。

關鍵詞:新政府會計;雙體系;高校會計;核算方式;變化;分析

新《政府會計制度》統一了行政單位、事業單位和醫療單位、學校、彩票等行業會計制度的內容,構建了政府預算會計要素和財務會計要素相互協調,決算報告和財務報告相互補充的“財務會計和預算會計適度分離并相互銜接”的雙體系平行記賬的會計核算模式。

一、雙體系平行記賬原理

對納入單位部門預算管理的現金收支業務采用“雙分錄”平行記賬會計核算,在采用財務會計核算的同時又進行預算會計核算,例如以財政授權支付方式購買不需要安裝的固定資產,需要進行雙分錄,財務會計核算做固定資產增加,預算會計核算做事業支出增加;未納入部門預算管理的現金收支業務,只需要進行財務會計核算,例如收到受托代理的銀行存款,只需要做財務會計核算,不做預算會計核算。

二、雙體系平行記賬界定

預算會計賬務處理是在財務會計賬務處理的基礎上“平行”進行。財務會計的核算基礎是權責發生制,預算會計的核算基礎是收付實現制。權責發生制要求不論款項是否收到或支付,只要當期收入已經實現或費用已經發生,都要確認為當期的收入和費用。收付實現制要求只要是當期收到現金的收入或支出的費用,即使是以前期間的事項形成的,都要作為當期的收入和支出。

因核算的基礎不同,財務會計與預算會計在確認收入和支出的時點上不可避免的會產生差異,出現財務會計確認了收入和費用,預算會計沒有確認預算收入和預算支出。預算會計確認了預算收入和預算支出,財務會計沒有確認收入和費用的現象。

(一)收入與預算收入確認的差異

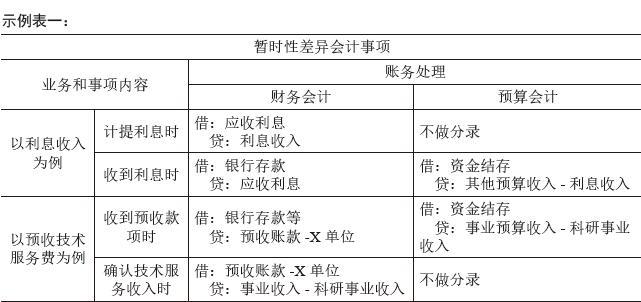

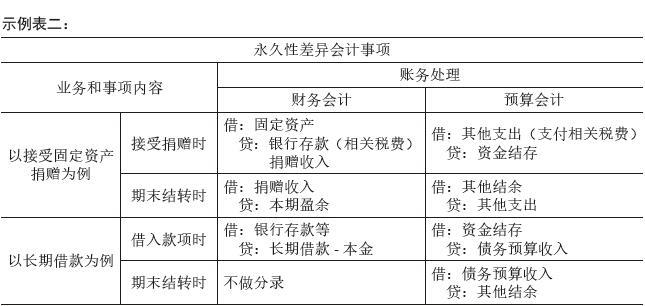

收入確認時間一般在符合收入定義和收入確認條件實現時,預算收入確認時間一般在實際收到時。收入與預算收入之間差異可分為暫時性的差異和永久性的差異。暫時性的差異主要發生在應收款項和預收款項業務時(示例表一),永久性的差異主要發生在接受非貨幣性資產捐贈和對外借款時(上頁示例表二)。

(二)費用和預算支出確認的差異

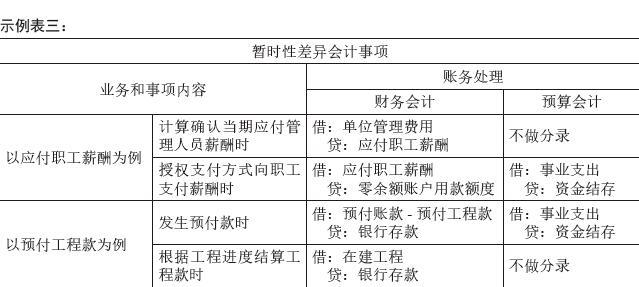

費用確認時間一般在符合費用定義和費用確認條件的事項發生時,預算支出確認時間一般在實際支付時。費用與預算支出之間的差異亦可分為暫時性差異和永久性差異。暫時性差異主要發生在應付款項、預付款項、購買物資、固定資產、預提費用業務時(上頁示例表三),永久性差異主要發生在對外投資和非貨幣性資產損失業務時(示例表四)。

綜上分析,新政府會計制度相對于原制度,屬一次根本性的改革。做為行政事業類單位會計工作者的我們需要轉變觀念,弄通政府會計制度內在邏輯和原理,繼續履行好會計的“反映和監督”兩個基本職能。

參考文獻:

[1]財政部《政府會計制度----行政事業單位會計科目和報表》.

[2]財政部關于高等學校執行《政府會計制度----行政事業單位會計科目和報表》的補充規定.

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06