基于層次分析法的高校財政支出績效評價指標體系構建

2019-10-30 18:23:06陳思左嫣然常雪張晶景曉晴

國際商務財會 2019年3期

陳思 左嫣然 常雪 張晶 景曉晴

【摘要】全面實施預算績效管理是進一步推進國家治理能力現代化以及國家治理體系改革的內在要求,高校財政項目支出績效評價作為公共部門績效評價體系的重要組成部分,其指標體系的構建一直存在爭議。本文采用層次分析法構建高校財政支出的績效評價指標體系,有利于更好地界定高校財政項目支出的實際效益,促使高校樹立績效理念,推動績效管理模式由預算績效向績效預算轉變。

【關鍵詞】高校財政項目;績效評價指標體系;

層次分析法

【中圖分類號】G647.5

一、引言

自2000年起,教育部和財政部針對高等學校財務管理和資金安全問題已經頒布眾多政策文件,黨的十八大以來,中央財政已初步建立了以項目支出為主要內容的一般公共預算績效管理體系。黨的十九大提出要加快建立現代財務制度,全面實施績效管理;預算績效管理是一整套系統工程,他的核心工具就是績效評價。2018年9月中共中央、國務院印發了《關于全面實施預算績效管理的意見》(下稱《意見》),其中明確了將用3~5年的時間基本打造出全方位、全過程以及全覆蓋的預算績效管理體系。目前,高校財政項目支出績效管理仍存在重投入、輕管理,重支出、輕考核,項目資金分配靠經驗,投入產出效益低下,以及職能部門人員績效管理意識淡薄等問題。

績效表示成績、成效,從財政支出角度定義為公共支出實現的產出和成果。績效評價即是對產出和成果的評價,也是對目標實現的評價。財政部關于印發《預算績效評價共性指標體系框架》的通知(財預[2013]53號)中給出了《項目支出績效評價共性指標體系框架》,共設有4個一級指標,分別是投入、過程、產出和效果,下設6個二級指標和20個三級指標。作為綱領性文件,20個三級指標中,關于產出成果和效益的指標僅有9個,剩余11個指標都是關于項目投入和執行過程的合規性、制度性指標,突出強調了過程導向,對作為績效重點的產出和效益類指標的重視不足,難以充分衡量一個項目支出的績效。

二、高校財政支出績效目標分解

從高等學校產生和發展的基礎來看,雖然各高校類型不盡相同、財政支出的側重點不同,但最終的目標基本上都包括了人才培養、教育科研、社會服務和高校自身發展等四個方面。在指標細化中,社會服務職能通過其他三項職能的實現而得以實現,而基于“3E”原則中的經濟性原則,資金使用必須成為績效評價的指標之一,所以本文選擇資金使用、人才培養、科學研究和高校發展四個目標。

從高校的角度出發,學校的目標是提升高校實力,打造知名度。高校實力表現為科研成果、師資力量,科研成果,從數量上來看,包括了教師人均科研專利數和學生人均科研專利數。從質量上來看,包括科研成果獲獎率和科研成果轉化率。從成本上來看,主要是萬元科研成果數。擴大知名度包括國內大學綜合排名和重點優勢學科排名。

從學生的角度出發,主要是滿意度問題,包括對生活環境、學習環境、師資力量等的滿意情況。其中,對生活環境的滿意度包括配套設置的齊全度、生活便捷度、校舍面積滿意度等。學習環境滿意度體現在生機比、教學使用電教平臺比例和生均教學用房面積三方面。生均教學用房面積反映了高校教學基本設施的配備情況,生機比和教學使用電教平臺則是信息化時代社會對高校學生基本素質的要求。師資力量滿意度包括了師資隊伍學歷結構、師資隊伍職能結構和師生比。

從政府和社會的角度出發,對高校的期望目標是能夠對接行業人才需求和滿足區域經濟發展的需求,同時體現公平公正。對接行業人才需求表現為就業生專業對口率,目前較多畢業生并沒有選擇專業對口的行業就業,導致了國家花費巨資打造的專業人才資源浪費的現狀。滿足區域經濟發展的需求主要是科技創新帶來的創新性驅動發展和高品質人才在經濟社會中的應用,主要體現在科技成果轉化率和就業率兩方面。公平公正在高校財政支出中主要體現在信息公開程度、透明度的問題上。

三、高校財政支出績效指標確定

本文采用了層次分析法(Analytic Hierarchy Process,簡稱AHP)來構建高校財政支出績效評價指標體系。該方法首先從目標出發制定出一級指標,然后分別從經濟性、效率性、有效性三個績效評價原則出發,選取二級指標;其次,設計專家意見表,通過整合專家給出的比較分數,構造判斷矩陣,計算各項指標的權重;再次,通過一致性檢驗,測量指標權重的有效性;最后,運用加權平均法計算案例中各指標的得分,求和得最終成績。層次分析法在理論上具有完備性,在結構上具有嚴謹性,在解決問題上具有簡潔性,尤其是在解決非結構化決策問題上具有明顯的優勢。AHP采用的是9級比例標尺,即與文字敘述評比相對應的數值尺度,將定性的語言性的重要性描述,轉變為定量的數值比較。

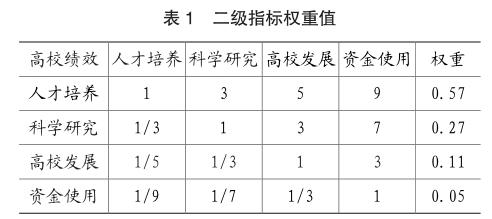

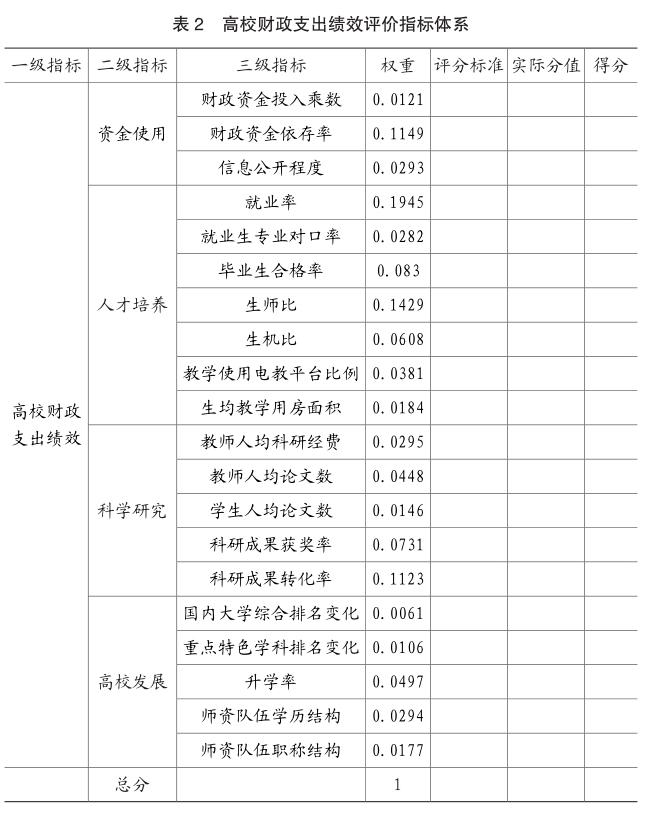

本文由專家根據9級比例標尺,將同一層次的各個要素就其對上一層次相對應要素的重要性進行兩兩成對比較,形成判斷矩陣。由于判斷矩陣中的數值都是相對重要性的量化,它不具有數學意義上的精準計算,也就存在了不一致的現象,所以要對它進行一致性檢驗。本文使用了主攻AHP方法的YAAHP軟件來制作判斷矩陣、檢驗一致性、匯總指標權重,求得二級指標相對于對于一級指標的權重值(表1),以此類推,求得三級指標相對于二級指標的權重值,最終形成高校財政支出績效評價的指標體系,如表2所示。

四、小結

本文運用層次分析法將財政支出績效指標進行了權重賦值,就業率、生師比和科研成果轉化率指標權重較大,可視為績效評價的導向指標。在評分標準的設置上,應基于現有的大數據樣本劃分出階梯分數段,對于評價結果采用等級制,如針對“就業率”這一指標,首先計算出區域內所有高校就業率平均值作為“平均”水平,然后選取高于平均值的樣本作為“優秀”水平,低于平均值的樣本作為“較差”水平。本文不足之處在于難以獲取區域內的大樣本作為數據支撐,因而對評價標準的分值和等級設置上有待完善。

我國從2000年開始在公共部門引入績效考評制度研究,并借鑒了西方發達國家和市場企業的做法,績效評價開始作為一種管理工具被應用于公共部門。預算績效管理作為一種過渡形態,重在把結果導向和績效理念及要求融入到預算管理之中,最終實現在對部門職責、部門中長期規劃、績效目標、預計資金等問題都了如指掌基礎之上的績效預算管理,因此,提高政府部門的績效管理理念是績效管理工作的重點。

主要參考文獻:

[1]Horowitz I,Zappe C.The linear programming alternative to policy capturing for eliciting criteria weights in the performance appraisal process[J].Omega,1995,23(6):667-676.

[2]Jung H W.A linear programming model dealing with ordinal ratings in policy capturing of performance appraisal[J].European Journal of Operational Research,2001,134(3):493-497.

[3]李岱素.廣東省重點實驗室績效評價指標體系研究[J]. 科技管理研究,2007,27(11):63-66.

[4]閆學元,齊靜.天津市高校資金支出績效評價實證分析[J].教育財會研究,2014,25(2):15-19.

[5]楊小波,李永華,宋金杰.高校財政支出績效評價存在的問題與對策——基于河北省11所重點骨干大學的實證分析[J].會計之友, 2015(5):97-100.

[6]杜孫杰.基于DEA的高校財政專項支出績效評價研究[J].時代金融旬刊,2016(9).

[7]黃宗葵,蔣麟華.基于層次分析法理論的廣西高校財政支出績效評估體系構建研究[J].廣西教育,2017(3):94-96.

[8]李建林,王偉.AHP結合功效系數法在高校財政支出績效評價中的應用研究[J].經濟研究參考,2016(59):80-82.

[9]劉誼軍.我國高校財政支出績效評價體系探析[J].財政監督,2017(9):57-62.

猜你喜歡

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

現代教育技術(2016年4期)2016-12-01 05:51:49

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

江蘇衛生事業管理(2013年5期)2013-03-11 17:01:59

杭州師范大學學報(社會科學版)(2013年6期)2013-03-11 16:35:04