中國企業投資印度尼西亞的稅務籌劃

2019-10-30 18:23:06王素榮

國際商務財會 2019年3期

關鍵詞:服務

王素榮

一、引言

印度尼西亞是我國的海上鄰國,在中國南海以南,與中國隔海相望。首都雅加達距海南省1 000多公里,到中國北京直線距離5 193公里。印度尼西亞是海上絲綢之路的重要參與國。印度尼西亞橫跨赤道,是溝通亞洲和大洋洲、太平洋和印度洋的交通樞紐,控制著關鍵的國際海洋交通線。印度尼西亞是“熱帶寶島”,棕櫚油產量世界第一,天然橡膠產量世界第二,石油、天然氣以及煤炭、錫、鋁礬土、鎳、銅、金、銀等礦產資源儲量豐富。2012~2017年,中國對印度尼西亞的投資流量在12億美元~17億美元之間,印度尼西亞成為中國企業海外投資的又一個熱點地區。2017年,中國對印度尼西亞投資流量16.82億美元,占對“一帶一路”國家投資總額的8.34%,截止2017年底,中國對印度尼西亞投資存量105.39億美元,占對“一帶一路”國家投資存量總額的6.83%。對于已經投資和想要投資印度尼西亞的企業來說,了解其稅收制度和稅收政策,掌握投資印度尼西亞的稅務籌劃方法非常重要。

印度尼西亞的稅種主要有增值稅、消費稅、公司所得稅、個人所得稅、印花稅、不動產稅、不動產取得稅、不動產轉移稅、社會保障稅等。除建筑業、油氣行業和銀行外,印度尼西亞一般不允許設立外國公司的分支機構。

二、印度尼西亞的國內稅務規定

居民公司指在印度尼西亞成立或管理機構在印度尼西亞的公司。居民公司就來源于境內外所得繳納公司所得稅,非居民公司就來源于境內所得繳納公司所得稅。公司所得稅稅率25%,境內上市公司(上市股份達40%以上)稅率20%,小企業(流轉額在500億盧比以下)優惠稅率:流轉額在48億盧比~500億盧比的公司,流轉額小于48億盧比對應的所得額,稅率減半,即12.5%。流轉額小于48億盧比的微型企業,按總收入的1%納稅。石油和天然氣上游行業、地熱行業根據產量分享合同計算公司所得稅。金屬、礦產和煤炭等行業也根據合同確定所得稅前扣除項目和稅率。外國分公司同法人公司適用同一稅率,分公司稅后利潤無論是否匯出,均征收20%的分公司利潤稅,但可以根據中國印尼稅收協定優惠至10%。

印度尼西亞對某些收入實行最終所得稅,以總收入為納稅基數:土地和房屋的租金,稅率10%;轉讓土地和房屋的利得,稅率5%;建筑工程收入,有資質的小企業稅率2%,無資質企業稅率4%,其他情況3%;設計費和監理費,有資質企業稅率4%,無資質企業稅率6%;儲蓄利息,稅率20%;債券利息,稅率15%(若收款人為共同基金,2020年以前稅率5%,2020年以后稅率10%;收款人為非居民,稅率20%);轉讓境內上市股票,稅率0.1%;中獎,稅率25%;小于48億盧比的其他收入,稅率1%。

一般性資本利得不單獨課稅,與公司經營所得一并征稅,但在印度尼西亞上市的股票,按照交易價的0.1%(創始人轉讓股票,稅率為0.5%)單獨征稅,轉讓非上市公司股權,征收5%的預提稅(可根據協定免稅)。轉讓土地和建筑物,單獨征收5%不動產轉移稅。

居民公司收到境內外股利,應計入應納稅所得額,但若居民公司持股境內公司25%以上,且股息來自于留存收益,則獲得股息免征公司所得稅。虧損不允許前轉,一般可后轉5年,特定行業和偏遠地區的公司,虧損可以后轉10年;集團公司不允許合并報稅。

印度尼西亞個人所得稅實行5%~30%的4級超額累進稅率,沒有納稅身份號碼的個人,再加征20%。個人應稅所得包括經營所得、工資所得和資本利得。社會保障稅依據雇員薪金計算,由雇主和雇員分別負擔。雇主負擔比例為0.24%~4%。

印度尼西亞增值稅基本稅率10%,對個人項目(如卷煙,二手車等)實行低稅率,包裝服務和旅游代理服務實行1%的低稅率。0稅率適用于出口商品、某些分包服務、海關區域以外的建筑服務和維修服務。

不屬于增值稅征稅范圍的商品有:基本生活必需品、初級礦產品、賓館飯店的食品、貨幣、黃金和證券。不屬于增值稅征稅范圍的服務有:醫療服務、社會服務和宗教服務;郵政服務和轉賬服務;教育服務;融資租賃;藝術和娛樂服務;廣播電視服務;公眾運輸服務,即陸地、海上和國內的空中運輸服務;人力資源和招聘服務;酒店和公寓服務;政府提供的服務;停車場服務;公用電話服務;食品和餐飲服務。

印度尼西亞在奢侈品的生產和進口環節征收消費稅,征稅對象包括:家用電器、運動器材、機動車和豪華住宅等,稅率10%~125%。印度尼西亞還征收不動產稅(0.5%),不動產取得稅5%,不動產轉移稅(5%),關稅(0~150%),印花稅(6 000盧比或3 000盧比)。地方政府征收一系列地方稅,如機動車稅、機動車燃油稅、卷煙稅、賓館稅、娛樂稅、廣告稅、停車稅等,稅率1.5%~35%。

三、印度尼西亞的涉外稅務規定

印度尼西亞公司的境外收入,需要繳納公司所得稅。印度尼西亞對外國稅收實施單方面限額抵免。印度尼西亞有受控外國公司規定,無論是在避稅地還是非避稅地,只要居民公司持有境外公司50%以上,則境外未分配利潤,就應向印度尼西亞申報納稅。

印度尼西亞有與經合組織立場一致的轉讓定價指南,要求遵守“合理商業目的”和公平交易原則。有預約定價制度,關聯交易需要編制國別報告。資本弱化規則要求債務權益比例4:1。

股息預提稅為最終稅,向居民納稅人支付股息,預提稅10%,向非居民納稅人支付股息,預提稅20%。向居民納稅人支付:利息和特許權使用費預提稅15%(為預繳稅),技術費、管理費和咨詢費預提稅2%,不動產租金預提稅10%。向非居民支付上述各種款項,預提稅均為20%,但可依稅收協定減免。印度尼西亞對建筑服務、設計費和監理費,征收3%/4%/6%的預提稅。

印度尼西亞已經簽訂了68個稅收協定。在印度尼西亞與各國簽訂的稅收協定中,股息預提稅較低的只有:中國香港和荷蘭5%,伊朗7%,其它均在10%及以上。利息預提稅為5%的只有阿聯酋和科威特,其他均在10%以上。特許權使用費預提稅為5%的有:香港、卡塔爾和阿聯酋,其它均在10%及以上。

印度尼西亞與中國協定:股息、利息和特許權使用費預提稅均為10%,分支機構稅10%。持股10%以上,可以間接抵免,無稅收饒讓。免征利息預提稅的中國金融機構有:國家開發銀行、中國農業發展銀行、中國進出口銀行、全國社會保障基金理事會和中國投資有限責任公司。

四、印度尼西亞的主要優惠政策

印度尼西亞的稅收優惠政策主要體現在以下幾個方面:

(1)稅收假期。依據投資額的不同,從開始生產經營起,享受5~20年的所得稅免稅。假期過后,投資人可以享受2年的所得稅50%返還。

稅收假期是對初創產業的優惠,主要適用于以下行業:金屬冶煉,油氣深加工,從石油、天然氣和煤炭中提煉化工產品,從農業、種植業和林業中提煉有機化工產品,提煉非有機化工,提煉制藥原材料,與生產計算機有關的半導體及元器件,與生產手機相關的主要元器件,電療和放化療設備的主要元器件,機械制造相關的電子設備元器件,汽車制造相關的機械配件,機器人元器件,船舶、飛機、火車主要元器件,電廠設備,基礎設施等。享受稅收假期,需要在2023年4月以前向投資協調委員會提出申請。

(2)在指定地區從事指定業務,財政部對有限責任公司給予以下優惠:投資額的30%抵減稅前凈收益,自生產經營起6年內稅率5%;資產加速折舊;虧損后轉10年;股利預提稅降低至10%或協定的更低稅率。享受上述稅收優惠的企業必須滿足至少一個高標準:高投資價值或者出口企業;吸收大量的就業;地方政府的其他高標準。

(3)印度尼西亞有各種特殊區域,包括經濟特區、綜合經濟開發區、保稅區、自由貿易區和工業園區等,注冊在上述區域內的居民公司,享受所得稅返還或者免稅,進口環節關稅、增值稅、奢侈品銷售稅免稅等稅收優惠。

(4)在印度尼西亞沒有注冊法人,但構成常設機構的外國公司,可以享受再投資稅收優惠,即常設機構將其稅后利潤兩年內再投資于印尼境內公司,其再投資取得的收益免稅。

五、投資印度尼西亞的稅務籌劃

印度尼西亞的稅制特點體現在:(1)稅收優惠較多,投資印度尼西亞,一般來說20年之內可以免稅。(2)轉讓定價嚴格,資本弱化規則要求債務股本比率為4:1。(3)對外支付股利、利息、特許權使用費,預提稅均為20%,與中國協定預提稅均為10%。支付建筑費、設計費和監理費,征收3%/4%/6%的預提稅。

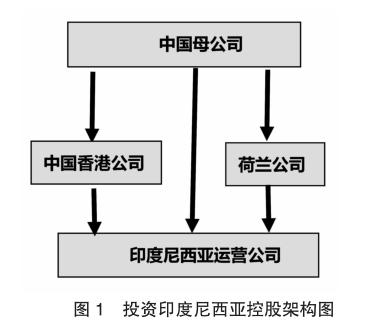

查閱印度尼西亞簽訂的雙邊稅收協定,股利預提稅為5%的有中國香港和荷蘭。所以,中國內地公司投資印度尼西亞項目,可以通過中國香港公司或者荷蘭公司間接控股來降低股息預提稅。這樣的間接控股架構,不僅能將股息預提稅由10%降至5%,而且能夠延遲因雙邊稅收協定無稅收饒讓而造成的在印尼享受所得稅優惠回中國補繳至25%的情況。投資印度尼西亞項目,其股權架構如圖1所示。

例如:中國居民公司勝利集團投資印度尼西亞天然橡膠項目。項目所需資金5億美元,勝利集團100%控股。控股方案有三個:(1)由中國母公司直接控股印度尼西亞公司;(2)中國母公司100%控股中國香港公司,中國香港公司100%控股印度尼西亞公司:(3)中國母公司100%控股荷蘭公司,荷蘭公司100%控股印度尼西亞公司。

預計項目每年息稅前利潤10 000萬美元,印度尼西亞項目的稅后利潤全部匯回中國母公司。則各方案下的稅負情況,分析如下:

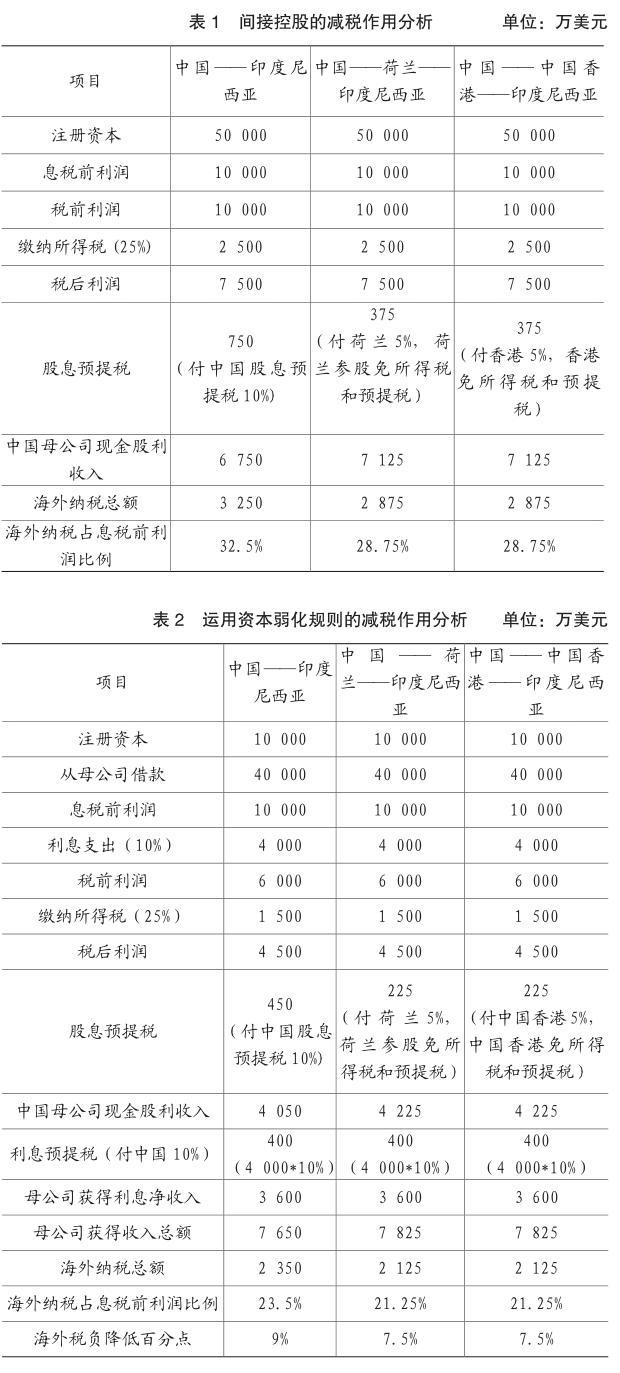

1.間接控股的減稅作用分析

在直接控股下,持中國稅收居民身份證明并辦理相關手續后,享受協定的股息預提稅10%。在間接控股下,持香港或荷蘭稅收居民身份證明并辦理相關手續后,享受其協定的股息預提稅5%。稅負分析,如表1所示。

由表1可知,通過荷蘭或中國香港間接控股的情況下,稅負均降低了3.75個百分點。所以,投資印度尼西亞項目,間接控股比直接控股更有利。

2.運用資本弱化規則的減稅作用分析

在運用資本弱化規則的情況下,由中國母公司直接借款給印度尼西亞公司,利息10%符合印度尼西亞的關聯交易要求,也符合正常交易原則。依據印度尼西亞與中國簽訂的稅收協定,對中國支付利息,征收預提稅10%。稅負分析,如表2所示。

由表2可知,運用資本弱化規則進行稅務籌劃的情況下,由中國母公司直接控股的情況下,稅負降低9個百分點,由荷蘭公司或者中國香港公司間接控股的情況下,稅負降低7.5個百分點。由海外納稅占息稅前利潤比例可知,由荷蘭或者中國香港公司間接控股下的稅負是21.25%,比中國母公司直接控股下的稅負低2.25個百分點。

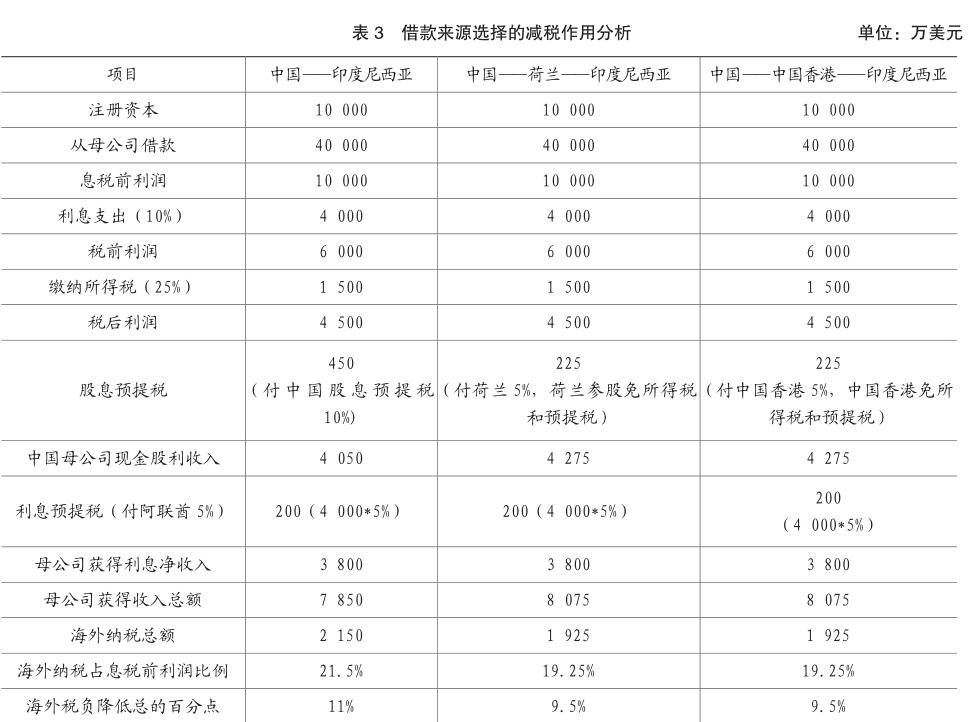

3.借款來源選擇的減稅作用分析

根據中國與印度尼西亞的稅收協定,對中國支付利息預提稅10%。而在印度尼西亞簽訂的稅收協定中,對阿聯酋支付利息預提稅為5%。如果海外投資的中國公司在阿聯酋有公司,則可以通過阿聯酋公司轉貸,即中國母公司借款給阿聯酋公司,阿聯酋公司再將款項借給印度尼西亞公司。在借款各種條件不變的情況下,就能使利息預提稅由10%降至5%。資本弱化規則的運用與借款來源選擇相結合,更能減輕稅負。如表3所示。

由表3可知,將借款來源選擇與資本弱化規則相結合的情況下,由中國母公司直接控股,稅負降低11個百分點,由荷蘭公司或者中國香港公司間接控股,稅負降低9.5個百分點。

由此可知,投資印度尼西亞的中國企業,首先需要通過荷蘭或中國香港間接控股,進而需要多負債最大化運用資本弱化規則,還需要通過集團內的阿聯酋公司轉貸,這樣進行國際稅收籌劃,不僅能降低股息和利息的預提稅,還能將在印度尼西亞享受的所得稅優惠遞延納稅。當然,如果集團內資金緊張,海外項目也可以通過國家開發銀行、中國農業發展銀行、中國進出口銀行等稅收協定中免利息預提稅的銀行內保外貸。

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56