上海國有房企如何參與住房租賃市場

2019-10-22 02:48:38傅衛平

上海房地 2019年9期

文/傅衛平

我國每年2.4億以上的大規模流動人口與每年人數突破記錄的高校畢業生是當前住房租賃市場需求的第一大群體。2017年上海常住人口為2400萬,流動人口超過900萬,占總人口數的39%。在國家政策紅利的春風下,眾多房企紛紛試水租賃市場。為促進租賃市場的規范化發展,緩解住房市場壓力,政府不斷出臺租購并舉、租售同權等政策,促進了大中小租賃機構的興起。因此,要保證租賃市場的長遠發展,需要充分發揮國有企業的宏觀調控作用,修正市場預期,規避租賃市場的運行風險,引導行業健康發展。

一、租賃市場現狀

(一)全國范圍內的租賃市場概況

1.投資回報周期長,市場收益不穩定。不同于傳統住宅,長租公寓的投資回報期較長。自開工之日起,至項目成熟實現贏利,其間至少經歷5年,投資回報率較低。大中小投資企業對租賃市場的投資收益預期波動性較大,尚未建立起完善的市場租賃機制。長期以來,我國在住房市場的培育、發展與管理上存在重買賣、輕租賃的傾向,存量市場上的出租房屋多為短期投機持有的自有房屋,受預期房產價格影響,租賃市場缺乏長期持有出租房屋的投資者,難以形成穩定的租賃體系。

2.融資渠道單一,資本運行風險大。我國目前長租公寓依賴單一運行的流動資本,大多是與行業屬性極不匹配、短期內積聚、流動性大、周轉熱度高的資金。前期的持續投資在沒有一定資金的支撐下,很容易遭遇資金鏈斷裂,出現“爆倉”。由于持續“燒錢”未能贏利,許多成立之初“情懷滿滿”的長租公寓品牌甚至尚未施展拳腳便“死在搖籃里”。據統計,截至目前,資金鏈斷裂、消防不合規、物業糾紛等原因導致3.6%的全國公寓租賃門店關門。

3.競爭機制不完善,行業問題頻出。租賃市場的投資者在早期主要是通過市場競爭而自發集聚的,進而逐漸形成行業壟斷,行業的不規范發展導致國內長租公寓行業問題頻出,哄抬房租、縮短裝修空置期、算計租金貸的資金沉淀等不法現象頻繁出現。

4.政策紅利讓渡市場,需求促進行業深化。北上廣等一線城市流動人口增加,結婚年齡推遲,房價居高不下,政府因此出臺多項政策紅利促進租賃市場規范化發展。隨著市場租賃制度的不斷完善與體系的建立健全,月供與月租的剪刀差加大,更多租客的態度從迫于商品房壓力的被動接受轉變為租賃市場利好影響下的主動選擇,租賃市場的需求空間因此不斷擴容,供給端投資紅利逐年增長。

(二)上海的租賃市場概況

1.政府推進租購并舉,租賃市場增量擴容。上海“十三五”期間政府規劃住房用地供應5500公頃,租賃住房用地1700公頃,占住房用地總面積的30.91%。新增住房供應170萬套,較“十二五”期間增加約60%,新增供應租賃住房70萬套,新增住房租賃企業代理經租房源約30萬套(間)。預計至2020年,將基本形成多主體參與租賃市場、差異化供應的多頭制衡格局,從而打破行業壟斷,促進租賃市場的規范化發展,逐步實現租賃市場的供求對標。

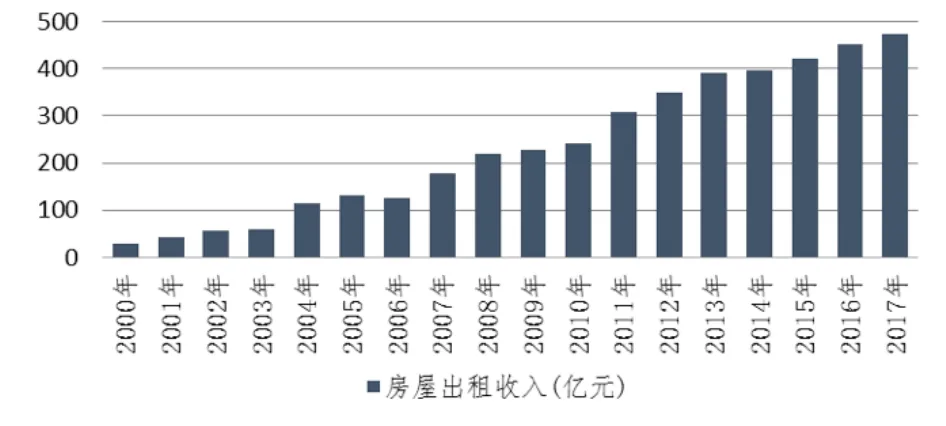

2.房企租金穩增長,價值空間待拓展。近20年來,上海房地產開發企業房屋出租收入呈穩步增長趨勢,尤其是在2015年后,房屋出租收入出現大幅度增長。這一方面是由于商品房的調控政策不斷加強,推動房地產企業的投資資本由商品房市場逐步流向租賃市場,另一方面是由于租賃市場利好政策不斷出臺,促進了長租公寓的成熟發展。當租賃市場發展前景向好后,各大房企加快了在租賃市場的戰略布局,如萬科泊寓、碧桂園BIG+、龍湖冠寓等重資產運營和魔方、YOU+、華住等輕資產運營的長租公寓開始興起。

圖1 上海近20年房屋出租收入

3.修正市場預期,回歸居住功能。自“十三五”規劃提出以來,上海租賃住房市場不斷發展完善,市場預期回穩,租賃市場租金走勢穩定。2017年上海的住房租售比平均為1.43%,內環內租售比最高為1.48%,外郊環租售比最低為1.35%; 2018年上半年上海全市住房租售比平均為1.44%,內環內的租售比最高為1.53%,外郊環租售比最低為1.38%。政府對商品房的調控以及出臺的多項鼓勵政策極大地推動了住房租賃市場的發展,修正了住房市場預期。

二、租賃市場存在的問題

相較西方國家而言,我國的租賃市場才開始起步,發展較不完善,易受市場競爭機制的不利因素影響而導致諸如租賃市場的房源與租客的信息不對稱、房源分散、管理漏洞頻出、產權界限不明、租客與業主方的合法權益難以維護等情況發生,進而引發租賃市場的秩序惡化、租金虛高、客源流失、企業資金回籠周期延長、維權糾紛頻現等一系列經濟與社會問題。

(一)租賃機構資本薄弱,市場運行風險大

隨著越來越多的房企、租賃機構入駐住房租賃市場,在長期運營項目中縮短投資回報周期,租賃機構融資加杠桿、盲目搶占市場擴張規模,導致全國公寓租賃門店關店率達3.6%。大多數租賃機構資金薄弱,市場資源相對短缺,不具備長線投資的維穩能力。“租金貸”引發的資金期限錯配所產生的資金鏈斷裂、投資商與租客雙方利益嚴重受損、資產長期持有缺乏收益保障等問題更加劇了行業入駐風險。

(二)租客權益受損頻發,租賃行業挑戰加劇

僅2018年,全國即有多起疑似因長租公寓甲醛超標而導致租客生病的事件,上海也不例外。除甲醛超標外,還有由“租金貸”資金爆倉而導致的租戶利益嚴重受損事件。2018年下半年,因公司不再向房東支付房租,長租公寓“寓見”上海地區的數位租戶被房東上門趕出。因此,住房租賃行業的入駐門檻開始提高,北京、上海等一線城市地方政府加強了租賃監管平臺的建設,增強了對行業入駐對象的資質、資金、安全、信用、技術等多方面的審核,租賃機構在行業的內部競爭與外部監督的雙向調控下,將面臨更多的挑戰。

(三)利益引導行業壟斷,資源產生相對剩余

社會分工的專業化生產既使資源集中利用效率提高,也加劇了生產企業間的利益競爭。一線城市龍頭企業的市場占有率達60%,新進入租賃機構因此面臨市場的雙重挑戰。一方面是對企業的拿房能力、運營效率、資金運作能力要求大大提高;另一方面是由壟斷導致的信息不對稱使租客與開發商雙方逆向選擇帶來資源錯位,產生相對剩余,降低了租賃市場資源配置效率,開發商的利益因此受損,對標的客戶租賃需求因此缺位。目前由于供需雙方信息不對稱,供給端的不對標投放,出租率與租金都將短期承壓。

(四)輕資產運營維持短,分散式租賃牽制多

民營企業長租公寓的運營模式主要為輕資產模式,即企業與資產所有者簽訂租賃協議,在合同期限內,企業的利潤是租金減去房東底租的租金差價,因此對資產只有經營權沒有所有權,難以維持企業的長期運行。分散式長租公寓,以房間為單位,房源分布較為零散,資產所有者多為個人,租賃期較短,客源流動性較大,公寓無法進行統一裝修且無法作出后期的整體出租經營計劃,房源區位與管理成本互相牽制,租金波動較大,風險較大。

三、國有房企在租賃市場中的導向性優勢

(一)行業主導為支點,資源獨厚作跳板

在發展國內租賃市場的道路上,國企所擁有的資質與背景在目前強調門檻資歷的租賃土拍市場中具有其他開發商無法比擬的優勢。國企不僅擁有優質的土地資源和雄厚的資金背景,還能依靠國有資本的良好信用輕松獲得各種開發貸款,從而通過收購或自建等方式獲得資產的所有權,按照市場定位規劃建設,整體裝修后統一投放市場,而后獲得資金收益與資產升值收益。

(二)民生建設為基調,維權保障有后盾

國有企業的保障房、公房建設以保障民生為主,不同于民營企業的利益化運營,國有房企自響應國家號召入駐租賃市場以來,積極秉持保障民生建設、分流住房矛盾的宗旨,綜合考慮長租公寓的適用性人群特點,敦促企業制定和完善地震、火災、公共衛生、治安事件、設施設備突發故障等各項突發事件應急預案,避免“群租”現象,有效維護租客權益。

四、國有房企如何參與住房租賃市場

(一)充分發揮導向性優勢

1.緊隨國家發展步伐,加快戰略布局。租賃住房市場利好政策不斷出臺,國有企業需要抓住機遇,加快租賃市場戰略布局。在現有資源整合上,可憑借多年的開發經驗按規定將閑置的老舊公房、保障房與低效利用的國有廠房、商辦公房等改建為租賃住房,擴容增量。在新建租賃布局上,可借助政策優勢拿地,為市場提供優質租賃房源,充分發揮企業在穩定租金和租期、盤活存量房屋等方面的引領與帶動作用,為企業市場化發展打下堅實基礎。

2.物業自持建品牌,運營補給抗風險。國有房企一方面可以通過自有物業做大做好住戶服務管理,提高企業品牌消費認知度,增強市場客戶黏性,促進企業品牌化建設,另一方面可以通過培育優質的物業資產獲取穩定的租金收益,幫助企業實現多元化經營,提高整體抗風險的能力,實現物業管理與公寓運營投資的長效補給。

(二)面向市場化發展

1.加強信息化內控管理,培養技能型產業團隊。建立長租公寓運營資產信息化管理體系,及時、準確地收集、傳遞與租賃相關的信息,確保對租賃資產運營各環節進行有效的監督檢查,發現內部控制缺陷,及時加以改進;與市場保持有效溝通,及時掌握租賃市場信息變化,提高企業對資產運行風險的評估與管控能力。

2.了解個性化需求,提升產品競爭力。在當前長租公寓品牌化、社群化發展的趨勢下,面對90后、00后的個性化、定制化、體驗式消費傾向,既要強調深挖目標客群的共性需求,充分發揮客群間分散與聚能的特性優勢,打造共性社群一體化運營,也要注重個性化需求的私人空間建設,通過預先征集租客意愿選定房屋裝修設計風格,從線上和線下的租戶反饋中獲取樣板間的市場偏好,營造私人空間體驗感,實現定制化服務,增強房屋品牌辨識度,形成“生態社區+個性化服務”的贏利模式,提升產品競爭力。

3.長線思維做項目,品牌溢價為導向。長租公寓投資回報周期長,在研發過程中,需綜合考慮項目周邊的人口規模、商圈成熟度、地段交通等基礎條件,衡量改造成本與難度,理性投標和改造存量物業。通過聘請評估公司、團隊調研等了解和掌握租客的消費心理,在前期定位中提高產品設計能力,從而實現項目運營后的品牌溢價。

五、結語

2018年是長租公寓市場發展動蕩的一年。各大房企紛紛布局住房租賃市場,未來長租公寓品牌化、集約化發展態勢顯著。未來上海長租公寓領域要建立起一個供應充足、租金穩定、運行有序的市場,需要充分發揮國有企業在穩定租金和租期、盤活存量房屋等方面的引領和帶動作用,推動租賃市場規范化發展,緩解住房市場的供需矛盾,實現住有所居的夢想。