某集團型公司全面預算信息化探索與實踐

2019-10-21 02:30:12祁紅梅

商訊·公司金融 2019年14期

關鍵詞:實踐

祁紅梅

摘 要:利用信息化平臺對公司全面預算體系進行優(yōu)化,全流程規(guī)劃預算各關鍵環(huán)節(jié)并通過信息化平臺實現(xiàn),最終實現(xiàn)以業(yè)務實踐推進財務智能化進程,以先進工具提升預算管理水平。

關鍵詞:全面預算信息化;探索;實踐

一、引言

在智能制造的大背景下,為打造可視化、規(guī)范化、實時化全面預算體系,在完善公司預算業(yè)務模式的基礎上,借助先進的信息化管理平臺,從管理模型搭建、組織體系梳理、樣表設計、審批流規(guī)劃、控制規(guī)則設計等多維度探索和審視全面預算體系,將預算業(yè)務與信息化平臺充分融合,以業(yè)務實踐推進財務智能化進程、以先進工具提升預算管理水平。

二、預算信息化提出的背景

公司全面預算歷經(jīng)近十年的摸索和發(fā)展,已經(jīng)形成一套包括市場策劃、市場訂貨、供應鏈采購、技術研發(fā)、生產(chǎn)經(jīng)營、質(zhì)量管控、資產(chǎn)構建、人力資源、資本運營等業(yè)務預算以及涵蓋資產(chǎn)負債、損益、現(xiàn)金流、戰(zhàn)略損益、EVA等重點指標的財務預算,預算體系龐大且內(nèi)容復雜。同時,為了支持公司分布式能源戰(zhàn)略和歸零賽馬機制落地,全面預算視角從傳統(tǒng)的法人組織進一步覆蓋至分布式能源五大產(chǎn)業(yè)以及按照主業(yè)不同劃分的三十多個賽馬團隊,預算管理維度多且范圍廣。

隨著全面預算發(fā)展趨于成熟,全員、全業(yè)務、全過程的“三全管理”是必然趨勢,由此帶來的管理難度和深度也劇增,若利用Excel工具進行手工編報不但工作量繁雜,且預算效果大打折扣,無法滿足管理需求。因此,尋找先進管理手段,建立智能化平臺成為全面預算管理提升的重要出路。

三、預算信息化建設思路

(一)搭建預算模型,明確信息化建設目標

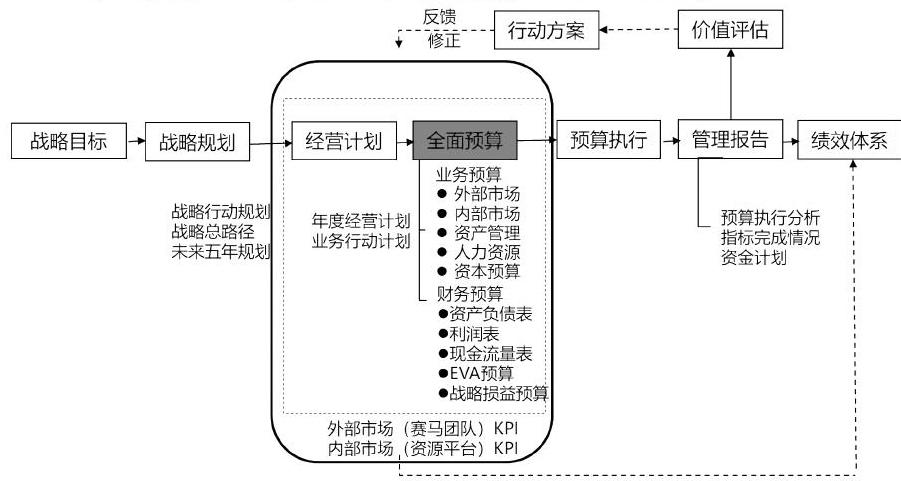

從以上全面預算脈絡圖可以看出,全面預算是實現(xiàn)戰(zhàn)略目標和戰(zhàn)略規(guī)劃、落實經(jīng)營計劃的行動方案,即預算存在的價值是支持戰(zhàn)略目標落地,戰(zhàn)略目標通過層層分解最終以獲利為目的。因此,預算模型以目標利潤為起點,結合公司戰(zhàn)略布局從產(chǎn)業(yè)經(jīng)營和資本運營兩個方向展開,產(chǎn)業(yè)經(jīng)營圍繞“供一產(chǎn)一銷”全產(chǎn)業(yè)鏈,資本運營圍繞“投一融一管一退”全資本鏈。

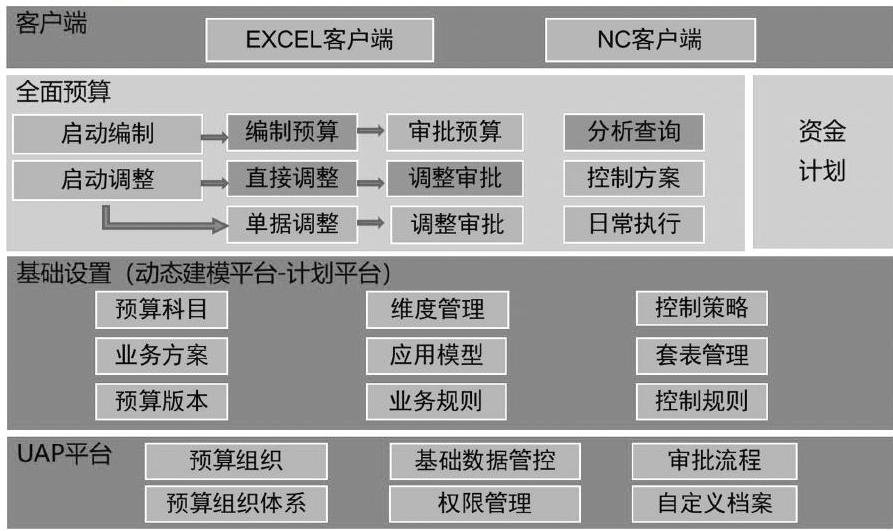

(二)梳理信息化平臺架構,打好地基

公司財務系統(tǒng)通過用友NC平臺實現(xiàn),基于實現(xiàn)預算線上控制和財務信息共享的目標,在已有會計核算、網(wǎng)絡報銷、資金管理三大模塊基礎上,建設預算管理模塊。通過平臺建設、基礎設置、流程設置、客戶端配置等,搭建信息化架構。

(三)分步實施建設

基于全面預算體系龐大且需平穩(wěn)推進建設節(jié)奏,對各項建設內(nèi)容按照實施難度分“費用預算一業(yè)務預算一財務預算”三個階段逐步上線。

1.預算組織體系

組織體系的設計堅持“自下而上”的原則且滿足多維管理。就集團公司而言,一方面需要覆蓋合并范圍內(nèi)所有子公司和分公司,并通過設置虛擬組織實現(xiàn)集團公司自下而上自動生成合并預算。另一方面,結合內(nèi)部管理需求覆蓋所有賽馬團隊,因賽馬團隊是將法人公司的同類業(yè)務抽取合并形成,所以需要理清抽取合并規(guī)則并在信息化平臺上設置。就各獨立預算主體而言,需要梳理并設置所有職能部門和事業(yè)部,實現(xiàn)單體預算的“自下而上”組織體系設置。

2.預算指標體系

因全面預算信息化要實現(xiàn)預算編制、控制一體化,且實現(xiàn)“多上多下”審批流程以及多版本保存等功能,需要設置預算科目、收支項目、預算版本、預算主體、預算期間等由多個指標和維度組成的預算指標體系,以滿足不同應用主題下預算模型的自動重構。

3.預算樣表設計

預算樣表承載了公司的預算要求和預期結果,是信息化建設的重點和難點。基于公司預算模型,從產(chǎn)業(yè)經(jīng)營和資本運營兩大主線設計樣表體系。產(chǎn)業(yè)經(jīng)營從市場端出發(fā),投資運營從投資端出發(fā),基于公司不同業(yè)務特性和預算關注點設計固定表、文本浮動表、檔案值浮動表三大類樣表,根據(jù)管理細化程度將大部分業(yè)務細化到最小顆粒,一方面將視角延伸到最末端,保證數(shù)據(jù)來源于業(yè)務,另一方面通過設置自動計算和取數(shù)公式減少手工輸入量,降低誤差。同時,不同業(yè)務之間的內(nèi)在關系也通過表間校驗顯性化設計。

4.預算審批流規(guī)劃

每一個預算任務均需要線上履行審批程序,審批流可以實現(xiàn)預算任務的自動流轉(zhuǎn)。編制人一審核人一審批人均通過預設角色并賦予角色相應權限實現(xiàn)審批流,同時根據(jù)所轄業(yè)務分配不同任務實現(xiàn)不同樣表在不同主體中的審批流規(guī)劃,確保每一項預算任務編制、審核審批流程順暢。

5.預算編制

在預算組織、預算指標、預算樣表、審批流均設置完成后,啟動預算任務即可進入編制狀態(tài)。在統(tǒng)一規(guī)范的全面預算報表體系指導下,各單位通過客戶端實現(xiàn)預算申報,由系統(tǒng)實現(xiàn)自動計算和匯總,各預算主體在審核和綜合平衡后,完成所轄業(yè)務預算編制。預算主管部門可實時查詢各項預算的編制進度和預算結果,通過可視化和自動化提高預算編制效率、增強預算申報信息的準確性和及時性。

6.預算控制規(guī)則設計

預算控制重點是費用,根據(jù)費用屬性以及控制必要性設置不控制、預警提示、剛性控制三類控制規(guī)則,重點監(jiān)控需嚴控的費用項目,通過和網(wǎng)絡報銷系統(tǒng)、資金管理系統(tǒng)、會計核算系統(tǒng)集成實現(xiàn),控制點設置在業(yè)務人員提交原始單據(jù)時,保證從業(yè)務源頭進行控制。總體按照費用明細單項控制,對于一個專項業(yè)務中同時涵蓋不同費用類別的,則以總額進行控制,單獨設置控制規(guī)則和路徑。同時,根據(jù)預算控制的松緊度,對各項費用設置不同臨界點,比如工資等剛性支出,設置發(fā)生額占預算100%時控制提示;業(yè)務招待費等嚴控項目,設置發(fā)生額占預算70%時預警提示。

7.預算調(diào)整規(guī)則

預算調(diào)整分直接調(diào)整、調(diào)整單調(diào)整、調(diào)劑單調(diào)整,發(fā)生不可抗力需要推翻原預算時,啟動直接調(diào)整;部分業(yè)務發(fā)生改變或原預算不足需要調(diào)整額度時通過調(diào)整單調(diào)整;整體預算充足,需要在不同主體或同主體不同計劃間調(diào)整時,可使用調(diào)劑單調(diào)整,預算調(diào)整程序一旦啟動,系統(tǒng)自動生成調(diào)整前后對比表,并默認調(diào)整后預算為生效預算。

(四)預算信息化實踐價值

預算信息化相比傳統(tǒng)手工勞動,具有三大實踐價值:

1.搭建集成、共享的工作平臺。所有預算主體在同一平臺操作,各預算主體預算編制與執(zhí)行透明化,且預算數(shù)據(jù)共享。

2.實現(xiàn)全面預算規(guī)范化管理。通過預算全流程設置并細化各單元預算顆粒度,降低人為操作空間,實現(xiàn)智能化和規(guī)范化管理。

3.預算結果優(yōu)質(zhì)化。相同規(guī)則、同一平臺,可視化監(jiān)控、業(yè)務源頭控制等多重手段并用提升預算質(zhì)量。

四、結論

本探索和實踐從全面預算提升和預算信息化構建兩個維度規(guī)劃預算提升路徑,同時從各個環(huán)節(jié)深入剖析如何實現(xiàn)業(yè)務和信息平臺融合,對于所有公司均有很強的借鑒和參考價值,隨著中國智能制造的深入推行,各公司實施預算信息化是必然趨勢,建立共享、可視、規(guī)范的預算信息平臺具有深遠意義。

參考文獻:

[1]王輝.壽險公司全面預算管理信息化實踐[J].上海電機學院學報,2007(3):228-232.

[2]郭悅.A公司全面預算的信息化管理研究[D].長春:吉林大學,2012.

[3]張夢醒,謝人環(huán).M地產(chǎn)公司全面預算管理信息化建設的實踐[J].財務與會計,2016(8):29-31.

[4]楊梅.X油田公司全面預算信息化管理研究[D].山東:中國石油大學(華東),2016.

[5]沈丹,聶世福.以全面預算管理系統(tǒng)為抓手創(chuàng)新財務管理[J].企業(yè)管理,2016(S2):180-181.

[6]苗宏亮.淺析電力公司全面預算管理信息化建設的優(yōu)化路徑[J].財會學習,2016(08):87.

猜你喜歡

中學課程輔導·教師教育(中)(2016年9期)2016-10-20 15:53:33

中國科技博覽(2016年19期)2016-10-19 14:18:33

中國市場(2016年35期)2016-10-19 03:02:20

大眾理財顧問(2016年9期)2016-10-11 17:10:17

大學教育(2016年9期)2016-10-09 08:38:54

考試周刊(2016年76期)2016-10-09 08:35:30

大學教育(2016年9期)2016-10-09 08:15:31

成才之路(2016年26期)2016-10-08 11:59:08

成才之路(2016年26期)2016-10-08 11:14:30

成才之路(2016年25期)2016-10-08 10:50:54