高校內(nèi)部控制審計(jì)存在的問(wèn)題及解決辦法探新

2019-10-21 08:45:20呂欣宇

商訊·公司金融 2019年14期

呂欣宇

摘 要:隨著行政事業(yè)單位內(nèi)部控制工作的不斷開(kāi)展,內(nèi)部控制審計(jì)通過(guò)對(duì)內(nèi)部控制制度及流程的有效性測(cè)試及反饋,實(shí)現(xiàn)高校制度及流程的更新。本文研究分析了高校內(nèi)部控制審計(jì)在審計(jì)人員構(gòu)成、審計(jì)方式、審計(jì)范圍和內(nèi)部控制系統(tǒng)方面的問(wèn)題,并就以上問(wèn)題提出了三方面的合理化建議,以提高審計(jì)效率、增加審計(jì)準(zhǔn)確性,為內(nèi)部控制工作提供有力保障。

關(guān)鍵詞:內(nèi)部控制審計(jì);審計(jì)有效性;內(nèi)部控制管理信息系統(tǒng)

自2012年財(cái)政部發(fā)布《行政事業(yè)單位內(nèi)部控制規(guī)范(試行)》后,教育部于2016年頒布了《教育部直屬高校經(jīng)濟(jì)活動(dòng)內(nèi)部控制指南(試行)》,財(cái)政部自2016年起每年組織政事業(yè)單位內(nèi)部控制基礎(chǔ)性評(píng)價(jià)工作,旨在了解各單位內(nèi)部控制工作開(kāi)展情況。分析各年度報(bào)告要求,從注重內(nèi)控制度體系的建立、到注重內(nèi)控流程的設(shè)定再到2018年內(nèi)控報(bào)告中注重內(nèi)控制度及流程的更新和其應(yīng)用的有效性以及內(nèi)控信息化系統(tǒng)的建立,我國(guó)正在逐步引導(dǎo)行政事業(yè)單位將單位內(nèi)部控制向更加科學(xué)化、完善化方向發(fā)展。在制度體系搭建完成、引入信息化系統(tǒng)參與等內(nèi)部控制大環(huán)境形成后,對(duì)內(nèi)部控制制度及流程建立的有效性檢測(cè)、更新內(nèi)部控制制度及流程則需要通過(guò)內(nèi)部控制審計(jì)的方式進(jìn)行。

一、內(nèi)部控制審計(jì)在高校管理應(yīng)用過(guò)程中存在的問(wèn)題

(一)高校內(nèi)部審計(jì)缺乏獨(dú)立性,外部審計(jì)無(wú)法保證有效性。我國(guó)高校審計(jì)部門(mén)歸屬單位領(lǐng)導(dǎo)管理,職責(zé)與其他業(yè)務(wù)部門(mén)平行,很難發(fā)揮制衡監(jiān)督作用。加之內(nèi)部審計(jì)部門(mén)承擔(dān)大量非內(nèi)部控制審計(jì)的工作,面臨人手過(guò)少、業(yè)務(wù)水平不足等制約因素,導(dǎo)致審計(jì)流于形式或?qū)徲?jì)結(jié)果不夠科學(xué)精準(zhǔn)。另外,內(nèi)部控制制度設(shè)置結(jié)合了各單位自身經(jīng)濟(jì)業(yè)務(wù)風(fēng)險(xiǎn)點(diǎn),若將審計(jì)任務(wù)直接委托外部審計(jì)機(jī)構(gòu)進(jìn)行審計(jì),由于其對(duì)單位實(shí)際經(jīng)濟(jì)業(yè)務(wù)及工作流程不了解,內(nèi)部控制缺陷不易被發(fā)覺(jué),導(dǎo)致審計(jì)不徹底不全面,無(wú)法真實(shí)體現(xiàn)內(nèi)部控制執(zhí)行的有效性。

(二)重視財(cái)務(wù)報(bào)表審計(jì),忽略內(nèi)部控制審計(jì)。目前,各高校定期進(jìn)行的財(cái)務(wù)報(bào)告審計(jì)中包含了一部分內(nèi)部控制節(jié)點(diǎn)審計(jì),但缺乏對(duì)整體內(nèi)部控制節(jié)點(diǎn)有效性的審計(jì)。單純進(jìn)行財(cái)務(wù)報(bào)表審計(jì),使審計(jì)工作只關(guān)注報(bào)告差錯(cuò)、提出整改意見(jiàn),使執(zhí)行部門(mén)只關(guān)注糾正錯(cuò)誤,而沒(méi)有從整體流程角度進(jìn)行制度調(diào)整、執(zhí)行修改。制定的制度是否具有執(zhí)行性、是否被有效執(zhí)行等問(wèn)題,因?yàn)槿狈笃趯徲?jì)工作而無(wú)從考量。

(三)內(nèi)部控制管理信息系統(tǒng)建設(shè)不完善影響審計(jì)效率。

2017年內(nèi)部控制報(bào)告中開(kāi)始要求各單位填列內(nèi)部控制信息系統(tǒng)使用情況,并組織各單位了解內(nèi)部控制系統(tǒng)的運(yùn)行原理等,要求各高校建立內(nèi)部控制管理信息系統(tǒng),針對(duì)內(nèi)部控制各領(lǐng)域?qū)嵭邢到y(tǒng)限制,并確保實(shí)時(shí)監(jiān)控內(nèi)部控制執(zhí)行情況。建立在完善內(nèi)控管理制度體系下的信息系統(tǒng)不僅可以為審計(jì)人員提供可靠的數(shù)據(jù)支撐,同時(shí)可以大幅度提高審計(jì)效率,增加審計(jì)結(jié)果準(zhǔn)確性。按照審批制度在系統(tǒng)中年設(shè)定的審批流程能夠幫助審計(jì)人員通過(guò)審批流配置后臺(tái)數(shù)據(jù)了解其合理性,減少樣本抽查數(shù)量;通過(guò)lP跟蹤可以監(jiān)控審批工號(hào)執(zhí)行情況;通過(guò)提取系統(tǒng)中各經(jīng)濟(jì)事項(xiàng)的關(guān)鍵字可以縮小樣本抽取范圍,精準(zhǔn)查找審計(jì)數(shù)據(jù);通過(guò)系統(tǒng)間數(shù)據(jù)共享可以減少審計(jì)內(nèi)容。但是利用內(nèi)控管理信息系統(tǒng)進(jìn)行內(nèi)控審計(jì)卻受到如下因素制約。

1.系統(tǒng)建設(shè)經(jīng)費(fèi)不足影響開(kāi)發(fā)積極性。無(wú)論是建設(shè)新的內(nèi)控管理信息系統(tǒng),還是在原有系統(tǒng)基礎(chǔ)上進(jìn)行整合,都需投入大量成本。高等院校經(jīng)費(fèi)實(shí)行財(cái)政撥款,且承擔(dān)大量教育、科研任務(wù),相較之下投入內(nèi)控管理信息系統(tǒng)建設(shè)資金有限,想實(shí)現(xiàn)完善的系統(tǒng)建設(shè)存在資金障礙,降低系統(tǒng)開(kāi)發(fā)積極性。

2.現(xiàn)有系統(tǒng)之間數(shù)據(jù)無(wú)法共享影響審計(jì)效率。

隨著辦公自動(dòng)化概念的引入,高校各項(xiàng)工作通過(guò)信息化平臺(tái)完成,建立了龐雜的管理系統(tǒng)。但各系統(tǒng)之間無(wú)法做到有效整合,數(shù)據(jù)無(wú)法實(shí)時(shí)共享,內(nèi)部控制各流程無(wú)法在單位大數(shù)據(jù)的支持下進(jìn)行。比如在新政府會(huì)計(jì)制度下存貨入庫(kù)、領(lǐng)用無(wú)法通過(guò)存貨管理系統(tǒng)直接導(dǎo)入財(cái)務(wù)ERP系統(tǒng),形成數(shù)據(jù)斷層,增加審計(jì)難度;資產(chǎn)管理系統(tǒng)數(shù)據(jù)無(wú)法與財(cái)務(wù)ERP系統(tǒng)實(shí)行實(shí)時(shí)對(duì)接,資產(chǎn)折舊及攤銷(xiāo)的準(zhǔn)確性審計(jì)就需要大量樣本數(shù)據(jù)支撐,在有限的審計(jì)期問(wèn)內(nèi)給審計(jì)人員增加工作量,降低審計(jì)效率。

二、解決方案

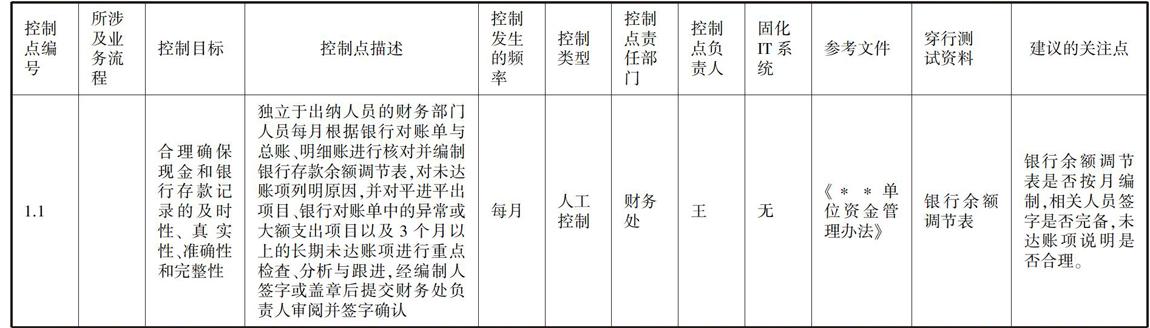

(一)通過(guò)內(nèi)審、外審相結(jié)合的方式保證審計(jì)有效性。可以讓更了解單位內(nèi)部控制情況內(nèi)部審計(jì)部門(mén)、財(cái)務(wù)部門(mén)和制度制定部門(mén)共同制定審計(jì)提綱,將每個(gè)流程中的風(fēng)險(xiǎn)點(diǎn)作為一個(gè)或多個(gè)控制點(diǎn),對(duì)控制點(diǎn)逐一進(jìn)行詳細(xì)描述、確定審計(jì)要點(diǎn)及需要提供的佐證材料、控制點(diǎn)發(fā)生頻次、借助信息系統(tǒng)情況,標(biāo)注執(zhí)行該控制點(diǎn)的部門(mén)(控制點(diǎn)責(zé)任部門(mén))、部門(mén)內(nèi)具體負(fù)責(zé)該項(xiàng)工作的負(fù)責(zé)人、參考文件等信息,形成內(nèi)部控制矩陣簡(jiǎn)表。簡(jiǎn)表形式可如下表所示:

外部聘請(qǐng)審計(jì)機(jī)構(gòu),根據(jù)內(nèi)部控制矩陣見(jiàn)表所示內(nèi)容,采用穿行測(cè)試的方式進(jìn)行內(nèi)部控制有效性測(cè)試,從一個(gè)業(yè)務(wù)點(diǎn)處發(fā)梳理整個(gè)業(yè)務(wù)涉及的流程并審計(jì)相關(guān)資料。這樣不僅可以規(guī)避內(nèi)部審計(jì)人手不夠、審計(jì)部門(mén)缺乏獨(dú)立性等問(wèn)題,也可以給外部審計(jì)機(jī)構(gòu)提供審計(jì)有利抓手,通過(guò)內(nèi)外結(jié)合的方式取長(zhǎng)補(bǔ)短,使內(nèi)控審計(jì)更加高效精準(zhǔn)。

(二)采用財(cái)務(wù)報(bào)表審計(jì)與內(nèi)部控制審計(jì)并行的方式審計(jì)高校經(jīng)濟(jì)事項(xiàng)。除按年度進(jìn)行財(cái)務(wù)報(bào)表審計(jì)外,還需定期進(jìn)行內(nèi)部控制節(jié)點(diǎn)有效性測(cè)試,根據(jù)兩項(xiàng)審計(jì)測(cè)試結(jié)果,分析內(nèi)部控制節(jié)點(diǎn)設(shè)計(jì)的合理性,并對(duì)不合理的內(nèi)控流程相關(guān)節(jié)點(diǎn)進(jìn)行修改,對(duì)執(zhí)行不到位的節(jié)點(diǎn)提出整改意見(jiàn)并跟蹤整改結(jié)果。以此形成制定制度、執(zhí)行制度、審計(jì)監(jiān)督、完善制度的閉環(huán)流程。

(三)逐步建立健全內(nèi)部控制管理信息系統(tǒng)。針對(duì)高校目前的財(cái)務(wù)預(yù)算狀況,一次性完成信息系統(tǒng)的建設(shè)或整合是不可能實(shí)現(xiàn)的。借助新政府會(huì)計(jì)制度改革中對(duì)系統(tǒng)的建設(shè)要求,從流程中梳理出重要的、與財(cái)務(wù)關(guān)聯(lián)密切的系統(tǒng)先行建設(shè)。新政府會(huì)計(jì)制度改革后,存貨需要計(jì)提減值準(zhǔn)備,固定資產(chǎn)汁提折舊,無(wú)形資產(chǎn)按受益期攤銷(xiāo),會(huì)計(jì)科目相應(yīng)有所調(diào)整,這些都涉及系統(tǒng)新建及整合,高校可以借此機(jī)會(huì)在初設(shè)階段即實(shí)現(xiàn)各系統(tǒng)的關(guān)聯(lián),完善初始數(shù)據(jù)的錄入,系統(tǒng)自動(dòng)提取相關(guān)數(shù)值,同時(shí)增加各會(huì)計(jì)科目必須輸入的關(guān)鍵字,方便審計(jì)時(shí)從各角度關(guān)鍵字提取會(huì)計(jì)賬目,使審計(jì)數(shù)據(jù)調(diào)取更容易。這樣做一方面可以完成新政府會(huì)計(jì)制度改革要求,借此資金也可以完善內(nèi)部控制系統(tǒng)的建設(shè),節(jié)省成本。系統(tǒng)的互聯(lián)互通降低了審計(jì)難度,也方便審計(jì)人員從多角度對(duì)比分析審計(jì)數(shù)據(jù)論證穿行測(cè)試結(jié)論,增加審汁精準(zhǔn)度,提高審計(jì)效率。

三、結(jié)論

綜上,高校以內(nèi)審?fù)鈱徬嘟Y(jié)合的方式,通過(guò)對(duì)業(yè)務(wù)流程的穿行測(cè)試來(lái)進(jìn)行內(nèi)部控制制度及流程的有效性測(cè)試,利用內(nèi)部控制管理信息系統(tǒng)提高審計(jì)效率,增加審計(jì)精準(zhǔn)度,為內(nèi)部控制制度及流程的更新和完善提供有力保障。