山東省農戶信貸供給效率及約束因素研究

2019-10-21 07:29:30顧忠銳石新顏

金融發展研究 2019年2期

顧忠銳 石新顏

摘? ?要:當前,山東省農戶貸款規模不斷提高,但信貸供給效率偏低,這是制約農戶收入提高、農村經濟發展和實現鄉村振興的重要障礙。本文界定了農戶信貸投入和產出效率,基于山東省51家農商行樣本數據,運用DEA方法測算農戶信貸供給效率,并引入Random Forest方法分析影響效率的因素。結論表明,山東省農商行信貸供給效率有待提高,東部、中部、西部融資效率依次遞減;其約束因素按照重要性由大到小排序依次是:存貸比、高學歷人員占比、總資產收益率、成本收入比;總資產、不良貸款率對農戶融資效率影響不顯著。山東省農商行提高農戶信貸供給效率的關鍵在于注重發展質量,不斷提高經營管理水平。

關鍵詞:農戶;信貸供給效率;約束因素;農商行

中圖分類號:F830.58? ?文獻標識碼:B? 文章編號:1674-2265(2019)02-0085-06

DOI:10.19647/j.cnki.37-1462/f.2019.02.013

一、引言

多年來,農戶①信貸供給效率偏低一直是制約農戶收入提高、農村經濟發展和實現鄉村振興的突出難題。農戶融資困境折射出農村金融的特殊性:城鄉經濟二元化結構特征明顯,農戶經營規模小而分散,抵質押物匱乏,與此相適應,農戶融資也具有“額度小、頻度高、管理難、風險大”的特點(史方超等,2015)。而農村金融難以契合銀行“三性”經營理念,農戶不易獲得銀行的“垂青”。

農業生產的公共產品性、不穩定性、外部性、弱質性、周期性等特點,決定了政府必須對“三農”領域給予政策支持,而不能放任市場的“自由選擇”(顧忠銳,2017)。2003年,國務院推動農信機構改革,山東等25個省(市、區)選擇組建省級聯社和多級法人模式,旨在把農信機構培養成為金融支農的“主力軍”(白亞楠,2011)。2016年9月,山東省133家農信社全部完成銀行化改革,服務“三農”能力增強。截至2017年末,山東省110家農商行各項存款余額16587億元,各項貸款余額10440億元,存、貸款規模居全省銀行業首位。其中,農戶貸款余額超過2600億元,占全省半數以上。農戶貸款規模增加的同時,如何推動農村金融資源合理配置、提高農商行支農效率,是亟須研究的問題。

二、理論綜述

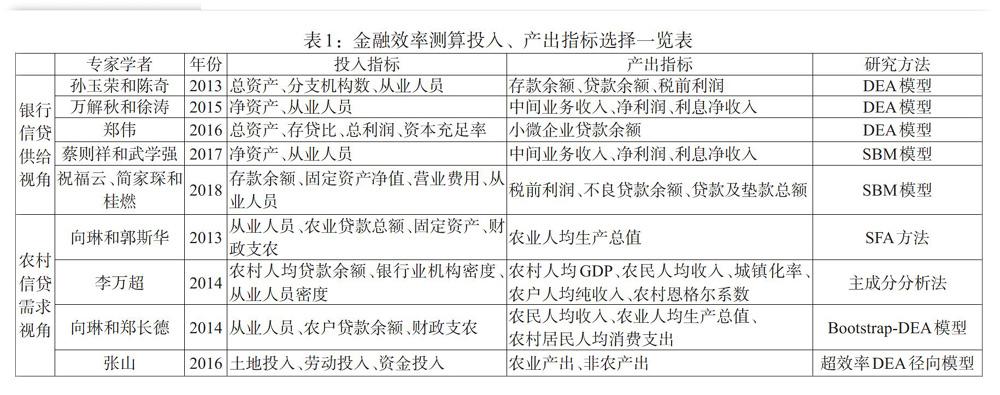

金融效率即指金融要素投入與國民經濟運行結果之間的關系(楊德勇等,1997)。當前,學界對農戶信貸效率沒有統一定義,但歸納概括文獻后提煉出兩層含義:一是農戶信貸投入效率:金融機構要素投入與農戶信貸產出的關系;二是農戶信貸產出效率:農戶信貸投入與農村經濟產出的關系。

第一層含義基于銀行信貸供給視角,測算方法以DEA模型為主,分別把銀行類比為生產型企業、金融中介或從資產負債表的角度(見表1),選擇不同的投入產出指標,形成了生產法、中介法和資產法等3種方法(薛嬌,2016),集中于對銀行整體效率和小微企業信貸供給效率的研究,銀行農戶信貸供給效率方面的文獻較少。第二層含義基于農村信貸需求視角,評價方法包括DEA模型、SFA模型、主成分分析法、模糊綜合評價法、機器學習法等(溫紅梅等,2012),投入指標為農戶貸款等銀行經營指標,產出指標表征農村經濟發展水平及農戶消費收入水平,對農戶貸款、農業貸款及農村貸款產出效率的研究均有涉及(見表1)。王碩(2015)、鞠榮華等(2014)等學者均認為農戶信貸的有效性偏低,且存在地區差異。

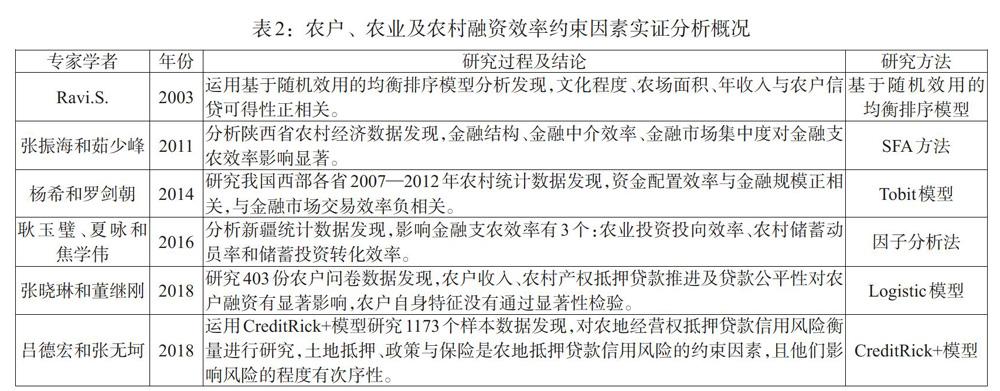

那么,農戶信貸供給效率為什么偏低呢?學者從農戶視角實證分析了農戶信貸效率的約束因素(見表2),可分為兩個方面:一是內在約束變量,包括:(1)自身特征變量;(2)家庭特征變量;(3)生產經營特征變量等。二是外在約束變量,包括:(1)金融機構的發展規模、數量;(2)貸款利率、期限、額度;(3)金融機構的服務水平;(4)對借款人資格條件的認定;(5)宏微觀經濟金融政策等。受不同區域環境等因素影響,有些因素影響不顯著。

梳理國內外研究成果可知,宏觀層面上,我國“三農”領域融資規模增長,但融資效率偏低,地區間差異較大,金融支農效率問題是約束農村經濟發展的關鍵。微觀層面上,農戶信貸投入效率如何?受到銀行哪些指標的制約?現有文獻仍處于空白階段。為此,本文從信貸投入的視角,基于山東省51家農商行樣本數據,運用超效率DEA模型測度、比較山東省東中西部農戶信貸供給效率水平,在此基礎上,借助Random Forest方法剖析其約束因素,最后提出有針對性的政策建議。

三、指標選擇、模型設定與數據來源

(一)指標選擇

1. 農戶信貸供給效率指標選取。山東農商行作為支持農戶融資的主力軍,農戶信貸供給效率可用其投入產出效率(要素投入是否實現產出價值最大化)反映。

在指標選擇上,選取分支機構數、業務及管理費、存款余額、在職人員數為投入指標,并用每個銀行農戶貸款余額占比②“分攤”投入指標,以此測算農戶貸款各項投入指標。其中,分支機構數、業務及管理費衡量經營成本投入,分支機構數反映了銀行的信息搜集、獲取能力,而“軟信息”掌握情況對農戶貸款至關重要;業務及管理費占營業支出比重最大,用以衡量銀行經營成本支出;存款作為最重要資金來源反映了銀行的資金投入情況;職工數反映了農戶融資過程中的人力資源投入情況。選取各農商行的農戶貸款余額和農戶貸款不良率③為產出指標,分別用以衡量農戶融資的產出數量和質量,由于農戶貸款不良率為負向指標,取倒數作正向化處理。

2. 農戶信貸供給效率約束因素指標選取。專家學者的研究主要集中在經濟金融形勢、金融市場發展程度、政策法規、金融監管等宏觀因素上,本文從微觀視角實證研究其約束因素。

運用SE-DEA徑向模型測算山東省農戶信貸供給效率,效率值[≥]1的地區為有效;因變量Y表示信貸供給是否有效。此外,從銀行規模、盈利能力、資產配置能力、成本控制能力、資產質量、人員素質等6個方面相應選取6個自變量,分別為:總資產取對數([lnX1])、總資產收益率④([X2])、存貸比([X3])、成本收入比⑤([X4])、不良貸款率([X5])、大學本科學歷以上人員占比([X6])。

(二)模型設定

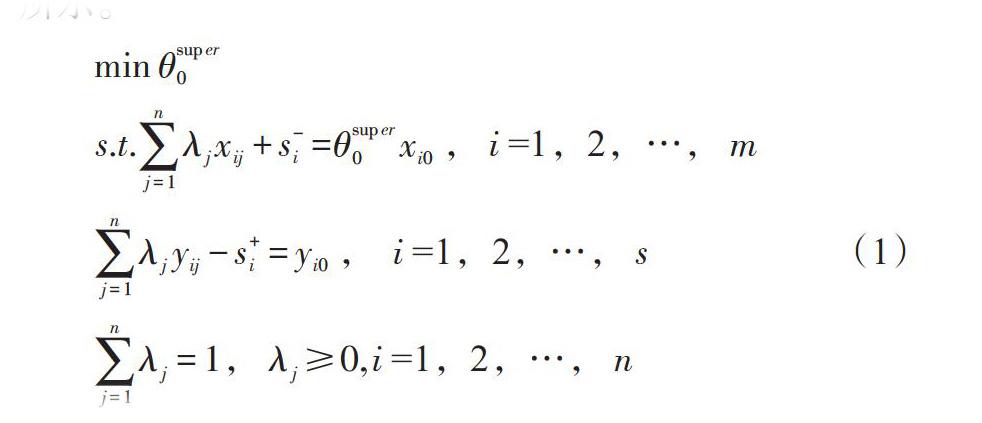

1. 農戶信貸供給效率評價模型構建。傳統的DEA方法只能判斷決策單元是否有效,而難以區別有效決策單元的相對“優劣”。SE-DEA(超效率DEA)方法作為一種效率排序模型,能夠對多個有效決策單元進一步比較。鑒于此,本文采用SE-DEA徑向模型測算山東省農戶信貸供給效率。SE-DEA模型如式(1)所示。

其中,[θsuper0]和[λj]分別為效率指數和輸入、輸出系數,均為決策變量;[xij]和[yij]分別表示第j個評價對象第i個投入與產出指標值;[s-i]和[s+i]分別為投入指標松弛變量和產出指標松弛變量。若[θsuper0≥1],認為決策單元有效,即投入轉化為最大產出;反之,則得到相反結果。

2. 農戶信貸供給效率約束因素模型構建。2001年,Breiman提出了Random Forest方法。它是一種機器學習方法,具有不易產生過度擬合、分類準確性高、對噪聲容忍度好等優點。鑒于此,本文借助Random Forest方法剖析信貸供給效率的約束因素。

模型構建共分為5步(見圖1):一是參數設置。設置參數mtree和ntry,mtree是節點中用于二叉樹的變量數量;ntry是隨機森林中決策樹數量。二是選取指標。依據山東省農商行樣本數據選取約束因素。三是區分樣本。有效率樣本賦值“1”,無效率樣本賦值“0”,同時把全部樣本集分為訓練樣本和測試樣本兩部分。四是代入數據。將訓練樣本代入Random Forest函數,反復測算滿足精度要求。五是評價模型。建立信貸供給效率約束因素模型,并對特征變量排序。

(三)數據來源

本文以山東省農商行為研究對象,數據根據萬得數據庫相關資料及山東省農商行信息披露整理得到。為了全面分析農戶信貸供給效率及其約束因素,選取51家農商行作為樣本(樣本占比46.36%),樣本分布情況如表3所示,由表3可知,樣本覆蓋山東省17地市,分布較均勻,具有代表性。

四、山東省農戶融資效率實證分析

(一)樣本描述性統計

山東省經濟發展水平整體上自東向西逐次遞減,農商行發展水平也顯現類似的趨勢,西部各項投入產出指標處于最低水平,低于山東省各項均值(見表4),東中西部農戶貸款占比依次為20.67%、22.99%和23.98%。從投入指標看,經營成本、資金來源、人力資源信息搜集及獲取方面投入等存在明顯差異,且東部和中部差距較小。從產出指標看,農戶貸款余額東中西部梯度遞減;農戶貸款不良率中部最低、東部其次、西部最高。

(二)結果分析

通過EMS1.3軟件,采用SE-DEA徑向模型計算山東省51家農商行的農戶信貸供給效率值、有效率農商行個數,分析結果見表5。

實證結果顯示:從整體上看,51個樣本農戶信貸供給有效性為0.8657,效率值分布在區間[0.6102,1.3320]。其中,11個樣本處在效率前沿面,占比21.57%;21個樣本效率值高于樣本總體均值,占比41.18%。從區域分布上看,東部地區17個樣本平均效率值0.8947,高于山東省均值,有效樣本5個,說明該地區金融支農效率最高;中部地區16個樣本平均效率值0.8625,略高于山東省均值,有效樣本4個,效率次之;西部地區17個樣本平均效率值0.8276,低于山東省均值,與東中部區域相差較大,有效樣本2個,效率最低。研究表明,山東省農戶信貸供給效率偏低且具有區域差異性,大部分農商行存在較大改善空間。

五、山東省農戶融資效率約束因素分析

(一)樣本基本情況

山東省農商行總資產規模連續多年增長,截至2017年末,51家農商行總資產規模達到13054.47億元;平均總資產收益率0.49%,盈利能力一般;平均存貸比62.20%,資產配置能力較好;平均成本收入比40.00%,經營成本偏高;平均不良貸款率5.35%,信貸風險高于5%的警戒線;高學歷人員占比較高。

(二)結果分析

運用R軟件中的Random Forest包計算6個自變量的相對重要性,并設置mtree=2,ntry=500,訓練樣本35個,測試樣本16個,分析結果見圖2、圖3。

1. 模型精度分析。本文使用ROC曲線來對Random Forest模型進行科學評價,ROC曲線可以動態更改閾值,得到不同的真正類率(TPR)和假正類率(FPR)。從圖2可知,AUC值為0.980[∈0.9,1],說明模型的分類效果很好,保證了模型預測的可靠性。此外,圖3反映了Random Forest模型錯誤率的變化情況,由測試結果可知,模型在ntry=250后錯誤率趨于穩定,Random Forest袋外數據誤差穩定控制在0.09以下。

2. 指標重要性排序。通過Random Forest模型能夠測算6個自變量對模型的影響大小,進而判斷哪些指標相對重要,評估各指標對農戶信貸供給效率的貢獻度。Mean Decrease Accuracy(MDA)測算將指標取值變為隨機數后,模型預測準確度下降多少;Mean Decrease Gini(MDG)衡量各變量對分類樹各節點上觀測值異質性的影響,進而比較指標間重要程度。從表7可以看出,按照重要性從大到小對各指標排序,分別是:存貸比([X3])、大學本科學歷以上人員占比([X6])、總資產收益率([X2])、成本收入比([X4])、總資產取對數([lnX1])、不良貸款率([X5])。其中,最后兩項指標對信貸供給效率影響較小,可以忽略不計。值得注意的是,Random Forest模型只能對指標重要性排序,不能區分影響的方向,為此,借助“Y=1”和“Y=0”的均值判斷指標的作用方向。從表7來看,[X4]指標在“Y=0”時的均值大于“Y=1” 時的均值,可以認定[X4]為負向指標;反之,其余5個指標在“Y=0”時的均值小于“Y=1” 時的均值,均為正向指標。此外,[X5]和[lnX1]在“Y=0”和“Y=1”時的均值接近,也印證了這兩個因素對效率值影響較小。

3. 分析討論。在滿足流動性前提下,存貸比([X3])對農戶信貸供給效率有顯著的正向影響,存貸比越高,意味著農商行信貸投放量增加,創造利潤能力提高;相反,較低的存貸比意味著經營成本上升。大學本科學歷以上人員占比([X6])體現了農商行的整體人員素質,有助于提高農商行在成本控制、風險防控等方面的內部管理能力,同時加大創新力度為農戶量身訂制金融產品,滿足農戶多樣化的融資需求,推動農戶信貸規模增長和農戶不良貸款率下降。總資產收益率([X2])直接衡量了農商行的盈利能力,間接反映了經營水準和資金投入效率,對信貸供給效率有正向影響。成本收入比([X4])衡量農商行的成本控制能力,農戶貸款難的主要原因是農商行甄別信用農戶、貸前審查抵(質)押物成本較高,農商行有效控制經營成本有助于推動農戶信貸效率提高。

總資產取對數([lnX1])對信貸供給效率約束較小,可能因為農商行信貸投放增加以及資產規模擴大不一定帶來盈利能力和經營水平的提高,規模效益存疑,總資產收益率([X2])是更好的指標。不良貸款率([X5])對信貸供給效率有兩方面影響:一方面,不良貸款率較高意味著農商行經營效益下滑,增加撥備、沖銷不良限制了其農戶貸款投放能力。另一方面,不良貸款率較高的農商行更傾向于發放農戶貸款以分散和降低信貸風險,推動農戶信貸規模提高。

六、結論及啟示

研究表明:第一,山東省農戶信貸規模平穩增長,但農戶信貸供給效率有待于提高且存在地域差異性,東中西部融資效率梯度遞減。第二,農戶信貸供給效率約束因素按照重要性由大到小排序依次是:存貸比、高學歷人員占比、總資產收益率、成本收入比。三是總資產、不良貸款率對農戶信貸供給效率影響不顯著。

綜上所述,本文認為山東省農商行提高農戶信貸供給效率的關鍵在于注重發展質量而非發展規模,不斷提高經營管理水平。具體來說,可以從以下四個方面著手:

一是立足“三農”領域,把握好農戶貸款“質”與“量”的關系。擴大農戶信貸規模更要提高農戶信貸質量。充分發揮農商行網點搜集“軟信息”的比較優勢,及時捕捉農戶信貸需求,有效甄別信用農戶,在推動農戶信貸規模增長的同時,努力降低信貸風險。此外,在當前經濟下行壓力下,農商行信貸投放的側重點應從涉農企業向農戶轉移,分散信貸風險,滿足傳統農戶和新型農戶融資需求。

二是優化資源配置,堅持“開源”與“節流”并重的原則。一方面,提高對農戶融資過程中投入要素的利用率,注重風險防控,對提升農商行的盈利能力和支農效率具有重要意義。另一方面,農商行還應控制金融支農過程中的經營成本,避免浪費現象。

三是提升經營水平,實現“流動性”與“盈利性”的平衡。樹立穩健經營理念,在確保流動性的前提下,適當提高存貸比,降低資金成本,進而提高農戶融資效率。

四是重視人才引進,發揮“整體效應” 與“海潮效應”的作用。一方面,農商行經營的是風險,信貸風險防范、經營成本控制、金融產品創新等業務專業性很強,是“技術活”;應重視人才引進,發揮他們在農商行經營管理各環節的“整體效應”。另一方面,要建立適當的激勵機制,巧妙運用“海潮效應”,想辦法吸引人才、留住人才和使用人才。

注:

①本文所稱農戶,指長期(一年以上)居住在鄉鎮(不包括城關鎮)行政管理區域內的住戶,還包括長期居住在城關鎮所轄行政村范圍內的住戶和戶口不在本地而在本地居住一年以上的住戶、國有農場的職工和農村個體工商戶。

②農戶貸款余額占比=農戶貸款余額/各項貸款余額[×]100%

③農戶貸款不良率=農戶不良貸款余額/農戶貸款余額[×]100%

④總資產收益率=(少數股東損益+凈利潤)/總資產[×]100%

⑤成本收入比=業務及管理費/營業收入[×]100%

參考文獻:

[1]史方超,董繼剛.農戶信貸需求影響因素實證分析[J].新疆農墾經濟,2015,(9).

[2]顧忠銳.農村信貸資金供需影響因素與農村信貸模式創新研究——以德州市為例[D].山東農業大學碩士研究生論文,2017.

[3]白亞楠. 民族地區農村信用合作社研究[D].中央民族大學碩士研究生論文,2011.

[4]楊德勇,王敏.提高中國金融效率的基本方向[J].財經問題研究,1997,(7).

[5]薛嬌.商業銀行支持小微企業融資的效率研究[D].浙江工商大學碩士研究生論文,2016.

[6]溫紅梅,姚鳳閣,宋春梅.基于效率視角的農村金融機構研究文獻評述與啟示[J].三農金融,2012,(1).

[7]王碩.中國農村金融融資效率分析[J].經濟研究導刊,2015,256(2).

[8]鞠榮華,許云霄,朱雯.農戶的信貸供給改善了嗎?[J].農業經濟問題,2014,(1).