基于銀企信用網絡的交易對手風險傳染研究

2019-10-21 07:29:30陳庭強王磊曾倩茹

金融發展研究 2019年2期

陳庭強 王磊 曾倩茹

摘? ?要:本文運用文獻分析和理論推演方法,從信貸、金融產品、關聯關系三個視角剖析銀企信用超網絡結構及其特征,闡釋銀企信用網絡交易對手的行為決策機制及其信用風險形成。基于上述分析,從資產負債表關聯和風險關聯兩個方面探尋了銀企信用網絡交易對手風險的傳染渠道,并從銀企信貸網絡、銀企金融產品網絡、銀企關聯關系網絡三個角度研究了銀企信用網絡交易對手風險的傳染機制。研究發現:銀企間關聯關系是銀企信用網絡形成的根本途徑;銀企信用網絡交易對手的行為決策主要受流動性、收益與成本、資產利益最大化、風險規避、伙伴關系的影響;銀企信用網絡中交易對手的風險傳染源于資產負債表關聯和風險關聯;銀企信用網絡交易對手風險的傳染強度受信貸損失大小、金融產品狀態、關聯關系緊密度的影響。

關鍵詞:銀企關系;信用網絡;交易對手;風險傳染

中圖分類號:F830? 文獻標識碼:B? 文章編號:1674-2265(2019)02-0032-07

DOI:10.19647/j.cnki.37-1462/f.2019.02.005

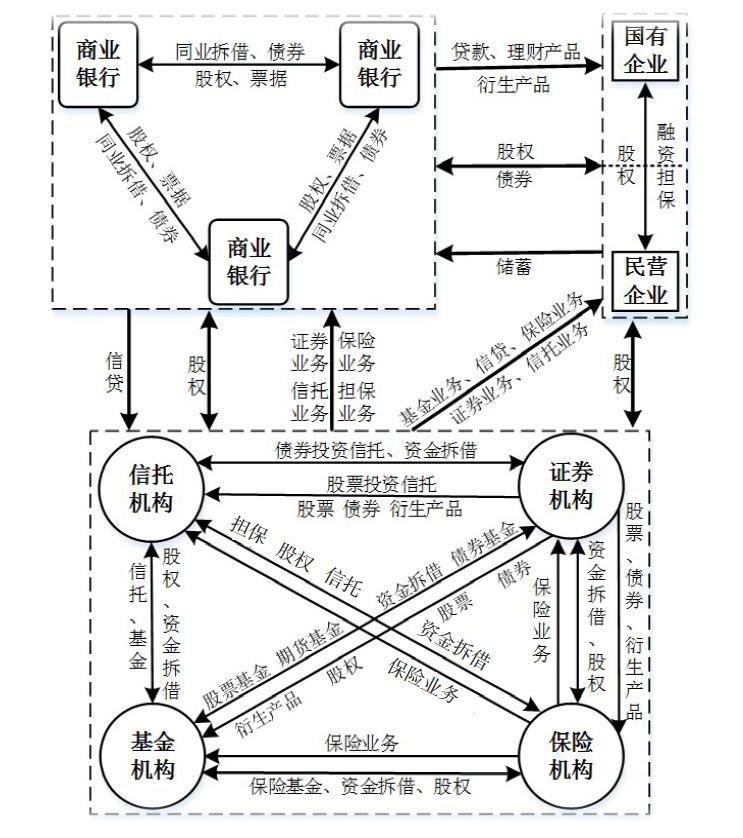

從1997年亞洲金融危機,到2008年全球性金融危機,再到2011年歐洲主權債務危機均凸顯了交易對手風險傳染的破壞性及其影響深度,交易對手風險傳染問題也日益受到實務界和理論界的高度重視。在金融系統中,交易對手之間通過信貸、金融產品、業務合作等關系形成信用網絡,一旦一方交易對手出現違約,交易對手風險將通過信用網絡傳導給其他交易對手,引發連鎖違約,形成“多米諾骨牌效應”(Battiston等,2007;Gatti等,2010;Arora等,2012;劉曉星和夏丹,2014;陳庭強等,2016)。銀企信用網絡作為一種重要的信用網絡,其銀行間、企業間和銀企間信用關聯及其相互影響關系,能夠充分反映金融系統的運行特征(Beretta和Del,2013)。諸多學者已開始對銀企信用網絡及其風險傳染進行了初步研究(Fujiwara等,2009;鄧建平和曾勇,2011;Yang和Zhou,2013;孫艷霞等,2015)。另外,根據2016年《中國統計年鑒》數據顯示,公司對銀行及非銀行金融機構年底債務余額由2013年的86467.9億元增長到2015年的189553.0億元,反映了銀企之間風險敞口的急劇增加,將引發銀行信用風險提高,銀企間交易對手風險也將隨之增加。因此,有必要在銀行、非銀行金融機構、企業相互關聯所形成的信用網絡及其特征下(見圖1),理清交易對手風險傳染的行為決策及其信用風險形成,挖掘銀企信用網絡交易對手風險的傳染渠道及其傳染機制,為實務界制定防控銀企間交易對手風險傳染的對策提供借鑒。

基于上述分析,本文運用文獻分析和理論推演方法,從銀企信用網絡結構形成及其特征出發,深入剖析銀企信用網絡交易對手的行為決策及其信用風險形成機制,探究銀企信用網絡交易對手風險的傳染渠道及其傳染機制。

一、銀企信用網絡結構及其特征分析

銀企信用網絡是信用風險傳染的重要途徑,其網絡結構是信用風險傳染的重要影響因素(Battiston等,2007)。在銀企網絡中,銀企間通過信貸、金融產品交易等信用業務合作形成紛繁復雜的信用網絡結構,交易對手風險依賴于這種復雜的網絡形成傳染效應。因此,本文從信貸、金融產品、關聯關系三個方面闡釋銀企信用網絡的形成機制及其特征。

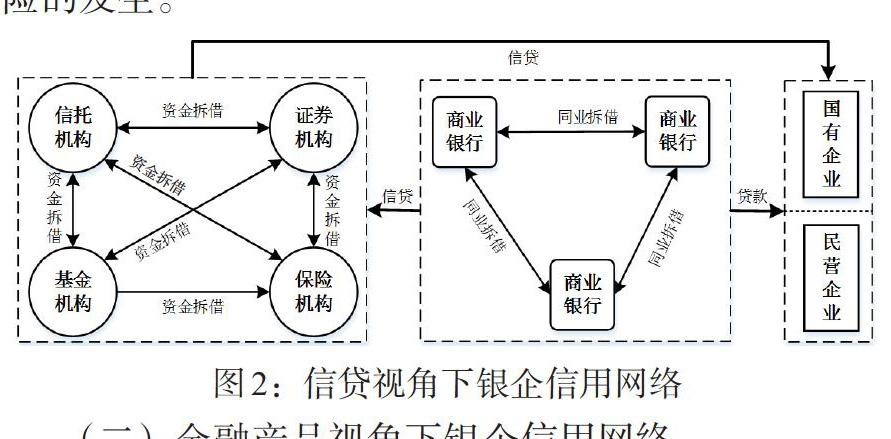

(一)信貸視角下銀企信用網絡

銀企間信貸業務是銀企信用網絡形成的重要途徑(Giesecke和Weber,2006)。各類銀行之間通過同業拆借業務,形成銀行間信用關聯網絡;銀行向企業提供貸款滿足企業發展的資金需要,形成銀行與企業間信用關聯網絡,同時,向非銀行金融機構提供信貸實現非銀行金融機構的正常運營,形成銀行與非銀行金融機構間信用關聯網絡;非銀行金融機構通過資金拆借形成非銀行金融機構間信用關聯網絡,同時向資金需求企業提供了貸款以滿足企業發展需求,形成非銀行機構與企業之間信用網絡。因此,在信貸業務關聯下,銀行、非銀行金融機構和企業之間形成信貸關聯的銀企信用網絡(見圖2)。在信用關聯機制下,銀行、非銀行金融機構、企業相互之間形成了多層、多級、多屬性的信用關聯超網絡結構,并呈現冪律分布特征(Gatti等,2010;Fujiwara等,2009;Masi和Gallegati,2012;He等,2016)。在銀企信用關聯超網絡中,大型國有銀行處于中心地位,也是整個信用關聯超網絡的神經中樞。大型非銀行金融機構和國有企業是整個信用關聯超網絡重要的支柱節點。這類銀行、非銀行金融機構和企業既是銀企信用超網絡穩定的重要抓手,也是銀企信用超網絡中交易對手風險的傳染源(陳庭強等,2016),確保此類銀行、非銀行金融機構和企業的健康與穩定,有助于預防系統性風險的發生。

(二)金融產品視角下銀企信用網絡

金融產品交易是銀企間信用關聯網絡形成的另一個重要途徑(陳庭強等,2016)。銀行之間通過債券和票據等金融產品形成銀行間信用關聯網絡;企業間通過融資擔保等金融產品形成企業間信用關聯網絡;非銀行金融機構間通過相互提供信托、證券、基金、保險等金融產品形成非銀行金融機構間信用關聯網絡;銀行與非銀行金融機構之間通過股票、債券、衍生產品、基金、信托、保險等金融產品形成銀行與非銀行金融機構間信用關聯網絡;銀行與企業間通過債券、衍生產品等形成銀行與企業間信用關聯網絡;非銀行金融機構與企業間通過股票、債券、衍生產品、基金、信托、保險等金融產品形成非銀行金融機構與企業間信用關聯網絡。因此,銀行、非銀行金融機構、企業之間以各類金融產品為媒介形成了多層、多級、多屬性的信用關聯超網絡結構。在該類信用關聯超網絡中,銀企間通過金融產品互為交易對手,一旦一方交易對手出現違約,交易對手風險便可能通過由金融產品所形成的銀企信用關聯網絡傳染給與之有金融產品關聯的交易對手,進而出現連鎖違約,導致交易對手風險在銀企信用關聯網絡中擴散(Kwan和Laderman,1999;Santos,2006;Allen和Carletti,2006;Heise等,2012)。因此,銀企間金融產品交易既是銀企信用關聯網絡形成的重要途徑,也是交易對手風險傳染的重要介質和渠道。而且,由于銀企間金融產品的種類繁多、相互之間聯系錯綜復雜,在金融產品交易下,銀企信用關聯網絡結構呈現多中心、多向連接的特征。

(三)關聯關系視角下銀企信用網絡

銀企間關聯關系是銀企信用網絡形成的根本途徑。銀行間通過持有共同類型債券和股權形成銀行間信用網絡;企業間和非銀行金融機構間通過股權分別形成企業間信用網絡、非銀行金融機構間信用網絡、非銀行金融機構與企業間信用網絡;銀行通過股權與企業和非銀行金融機構形成銀行與企業間信用網絡、銀行與非銀行金融機構間信用網絡。在銀企關聯關系網絡中,銀企間保持緊密關系有助于緩解信息不對稱性以及在困境中獲得支持,從而減少違約的發生與擴散,但易引發被套牢以及違約發生后風險通過責任關系在整個銀企關聯關系網絡中擴散的問題(Krause和Giansante,2012)。因此,銀企間關聯疏密影響著銀企間網絡特征,進而影響交易對手風險傳染(Beretta和Del,2013;翟勝寶等,2014),銀企間關聯關系的緊密度對銀企信用網絡中交易對手風險傳染的影響呈現“雙刃劍”特征。

二、銀企信用網絡交易對手的信用風險形成機制

銀行、非銀行金融機構和企業作為銀企信用關聯超網絡中三個不同類型的交易對手,在交易對手風險傳染過程中扮演著重要角色(Markose等,2012;Miranda和Tabak,2013;陳庭強等,2017)。因此,本文分別從信貸、金融產品、關聯關系所形成的銀企信用關聯網絡出發,分析銀行、非銀行金融機構和企業之間交易對手信用風險的形成機制。

(一)信貸作用下交易對手信用風險形成

在信貸作用下的銀企信用關聯網絡中,銀企交易對手間在綜合考慮流動性、收益與成本下進行信貸決策(He等,2016)。銀行間或非銀行金融機構間通過資金拆借來緩解臨時性資金短缺問題。然而,若臨時性資金短缺銀行或非銀行金融機構出現違約導致無法償還拆借資金,勢必造成資金拆借銀行或非銀行金融機構資金缺口,形成流動性風險(Detragiache等,2010;陳庭強等,2011)。企業出于發展需要向銀行或非銀行金融機構借貸,同時,銀行或非銀行金融機構出于獲利目的向企業放貸,借貸成本與收益即利率高低是其考慮的核心要素(Chen等,2013;Yin和Liu,2016)。利率過高,將增加企業運營成本,導致企業負擔過重,易誘發企業到期無力償還本息的風險(Beretta和Del,2013;劉曉星和夏丹,2014),形成銀企間交易對手信用風險。另外,在信貸作用下的銀企信用網絡中,居于核心地位的銀行、非銀行金融機構和企業不僅在議價方面具有優勢,而且與之存在聯系的交易對手眾多,一旦這類銀行、非銀行金融機構和企業出現違約,其交易對手將遭受劇烈影響,導致交易對手風險在銀企信用網絡中突然爆發與快速擴散(陳庭強等,2016)。

(二)金融產品作用下交易對手信用風險形成機制

在金融產品媒介關聯作用下的銀企信用網絡中,銀企交易對手間資產利益最大化和風險規避是影響其決策的核心要素(陳庭強等,2016)。銀行、非銀行金融機構和企業通過股票、債券、衍生產品、基金、信托、保險等金融產品實現利益最大化和風險轉移。一方面,銀行、非銀行金融機構和企業可以將閑置資金借助理財性的金融產品,實現資本利用效率和資產收益最大化;另一方面,銀行、非銀行金融機構和企業為規避自身所承擔的風險,通過購買保險、衍生產品、融資擔保等形式實現風險轉移與風險對沖。而且,通常由非銀行金融機構向銀行或企業出售信用保護,銀行或企業向非銀行金融機構支付購買信用保護的費用,當交易對手出現信用違約時,非銀行金融機構向購買信用保護方提供補償(Berndt等,2010)。然而,一旦金融產品的任一方交易對手出現違約,將引發另一方交易對手遭受損失,發生交易對手信用風險暴露,并在金融產品交易所形成的銀企信用關聯網絡進行擴散(林琳等,2016)。而且,由于銀企間金融產品種類繁多、交易對手間相互聯系錯綜復雜,將導致金融產品作用下的交易對手信用風險呈現多聯結主體、廣泛性特征。

(三)關聯關系作用下行為決策機制及其信用風險形成

建立直接或間接伙伴關系是銀企信用網絡中交易對手進行決策的另一個主要目的。銀企間通過股權的形式形成銀企信用網絡,保持直接或間接的緊密伙伴關系。這樣,不僅有助于銀行、非銀行金融機構和企業間更好地了解彼此狀況,減少信息不對稱,而且有助于銀行、非銀行金融機構和企業在困境中獲得關聯伙伴的支持(Krause和Giansante,2012),實現降低交易對手風險發生概率的目的。然而,當銀企間伙伴關系過于緊密時,一旦一方交易對手出現違約,存在股權關聯的銀行、非銀行金融機構和企業,也將承擔連帶損失,進而誘發“牽一發而動全身”的風險擴散困境。

三、銀企信用網絡交易對手風險的傳染渠道及其傳染機制

在銀企信用關聯超網絡中,交易對手風險傳染既包括交易對手違約造成直接損失的傳染,也包括交易對手違約導致違約概率變化造成信用資產損失可能性的傳染(Jorion和Zhang,2009;Bo和Capponi,2015)。任一交易對手出現信用違約,均可能引發其他交易對手違約,從而使整個銀企信用網絡出現信用違約的惡性循環,直至破產雪崩(Gatti等,2010;楊星和胡國強,2013;巴曙松等,2014)。

(一)銀企信用網絡中交易對手風險的傳染渠道

根據以上分析,銀企信用網絡中交易對手風險的傳染渠道源于交易對手之間的聯系,主要體現為資產負債表關聯和風險關聯兩個方面。

1. 資產負債表關聯。在信貸作用下的銀企信用網絡中,交易對手之間在資產負債表方面形成了強關聯(韓平和席酉民,2001;Masi和Gallegati,2012)。若借款方到期無法償還貸款方本息,貸款方的資產負債表將出現不平衡,進而增加貸款方“壞賬”的可能性(Riccetti等,2013)。若貸款方為銀行,潛在“壞賬”影響將通過銀行間拆借網絡中的資產負債表渠道傳遞給與之聯系的銀行;若貸款方為非銀行金融機構,潛在“壞賬”影響通過非銀行金融機構資金拆借網絡中資產負債表渠道傳遞給與之聯系的非銀行金融機構(Diamond,1984;Ongena和Smith,2000;Pais和Stork,2011;Beretta和Del,2013;劉曉星和夏丹,2014)。而且,由于銀行、非銀行金融機構、企業通過信貸形成密切聯系的銀企信用網絡,一旦一方交易對手尤其是處于核心地位的交易對手出現違約,可能引發破產雪崩(Li和Sui,2016)。在金融產品作用下的銀企信用網絡中,銀行、非銀行金融機構、企業也會通過債券等金融產品形成高度連接的銀企信用網絡,一旦發行債券方到期無法履行約定,那么購買債券方將遭受損失,并將此損失通過資產負債表在整個銀企信用網絡中進行擴散。因此,資產負債表是銀企信用網絡中交易對手風險傳染的主要渠道。

2. 風險關聯。在銀企信用網絡中,一旦一方交易對手出現違約,與之關聯的交易對手也將遭受影響(Gatti等,2010)。一方面,銀行、非銀行金融機構、企業間通過金融產品交易形成風險關聯,相互之間處于共存狀態。一旦一方交易對手的金融產品出現違約,那么金融產品將喪失其風險分散和收益最大化的作用,引發違約風險快速通過關聯網絡傳染給與之風險關聯的交易對手,進而引發違約風險在整個銀企信用網絡連鎖傳染(Chen等,2017)。另一方面,銀行、非銀行金融機構、企業間通過股權形成風險關聯。若交易對手一方出現破產危機,那么與之存在股權關聯的交易對手也將受到破產危機沖擊,進而引發破產危機連鎖反應。因此,風險關聯是銀企信用網絡中交易對手風險傳染的另一主要渠道。

(二)銀企信用網絡交易對手風險的傳染機制

綜合以上分析,本文主要從信貸、金融產品、關聯關系三個視角探尋銀企信用網絡交易對手風險的傳染機制。

1. 信貸作用下交易對手風險的傳染機制。在信貸作用下銀企信用網絡中,交易對手風險沖擊信用系統,使得交易對手風險通過負債網絡進行傳播(Krause和Giansante,2012)。當銀企信用關聯網絡受交易對手風險沖擊時,一方面信貸資產質量整體下降,銀企間信貸資產面臨降級甚至違約,造成拆借銀行或借貸銀行出現信貸損失;另一方面由于資產負債表關聯,造成與之關聯的交易對手的資產負債表出現不平衡,誘發交易對手間連鎖信用違約。當銀行或非銀行金融機構的信貸損失上升到某一臨界值時,銀行或非銀行金融機構為達到資本充足率的規定和避免發生違約,不得不緊縮信貸(Diamond,1984;Ongena和Smith,2000;Pais和Stork,2011;Beretta和Del,2013;劉曉星和夏丹,2014;孫艷霞等,2015),交易對手風險將進一步通過影響市場資金流動性將風險傳染給其他相關銀行、非銀行金融機構和企業,形成銀企間信貸風險的傳染鏈,引發交易對手信用風險傳染的溢出效應。而且,在銀企信貸網絡中,當處于核心地位的銀行、非銀行金融機構和企業受到沖擊時,所引發的交易對手風險傳染規模遠大于一般銀行,交易對手風險在銀企信貸網絡中傳染的影響程度更深、影響范圍更廣、造成的后果也更加嚴重。而且,隨著金融系統總損失的不斷增加,銀行間的風險傳染將逐漸居于主導地位(劉曉星和夏丹,2014;Jorion和Zhang,2007;2009)。

2. 金融產品作用下交易對手風險的傳染機制。在金融產品作用下的銀企信用網絡中,金融產品往往發揮降低交易對手總體風險和風險轉移、緩釋的作用(Berndt等,2010),同時通過交易對手之間因金融產品交易所形成的資產負債表實現風險關聯。當銀企信用網絡中的金融產品遭到沖擊時,一方面,金融產品喪失風險轉移或緩釋作用,交易對手信用風險將在銀企信用網絡中集聚(Casu等,2015);另一方面,集聚的交易對手信用風險通過資產負債表擴散給與之連接的交易對手,這是由于各交易對手之間通過金融產品合約相聯系,一旦一方違約,合約無法發揮作用,不僅造成風險轉移作用失效,而且導致交易對手風險集聚,進而誘發交易對手信用風險在銀企信用網絡中擴散,引發交易對手信用風險傳染的溢出效應。而且,銀行和非銀行金融機構通過影子銀行開展的各類交叉性金融產品業務,急劇放大了金融資產和負債的期限錯配程度,導致更為嚴重的交易對手風險聚集與傳染(林琳等,2016)。因此,當金融產品合約正常發揮作用時,銀企信用網絡中的金融產品起到轉移與緩釋風險的作用,實現利益最大化的目的,而當交易對手一方出現違約時,金融產品合約喪失轉移與緩釋風險的作用,銀企信用網絡中的金融產品起到交易對手風險集聚和傳染的反作用。

3. 關聯關系作用下交易對手風險的傳染機制。銀企信用網絡的交易對手風險傳染強度取決于伙伴網絡的關聯復雜性(Giesecke和Weber,2004;Wagner,2010)。雖然銀企間通過股權關聯關系形成信用網絡,有助于減少相互之間代理成本和信息不對稱,并有助于在困境中獲得支持(Güner等,2008;Ciamarra,2012;鄧建平和曾勇,2011),但也可能助長相互之間過度投資行為,進而增加交易對手風險的集聚(翟勝寶等,2014)。同時,關聯高度集中的銀行、非銀行金融機構以及企業,其違約風險對交易對手產生劇烈影響。一方面,高度集中的銀行、非銀行金融機構和企業出現破產危機,與之股權關聯的交易對手也將陷入無法正常運營的風險,甚至面臨破產;另一方面,高度集中的銀行、非銀行金融機構以及企業為實現利益最大化,會利用自身的主導地位,對與之股權關聯的交易對手產生尋租行為,增加關聯交易對手的運營負擔和風險(Agarwal和Elston,2001),進一步增加交易對手風險的集聚。因此,在關聯關系作用下的銀企信用網絡中,交易對手一方信用違約能夠快速通過關聯網絡將集聚的交易對手風險擴散給與之關聯的交易對手,從而造成整個銀企信用網絡出現惡性循環和破產雪崩(Li和Sui,2016)。

四、結論

本文運用文獻分析和理論推演方法,從信貸、金融產品、關聯關系三個視角剖析了銀企信用關聯超網絡結構的形成及其特征,并在此基礎上闡釋了銀企信用網絡交易對手信用風險形成機制。在以上研究基礎上,從資產負債表關聯和風險關聯兩個方面探討了銀企信用網絡交易對手風險的傳染渠道,并從銀企間信貸網絡、金融產品交易網絡、關聯關系網絡三個角度剖析了銀企信用關聯網絡交易對手風險的傳染機制。研究發現:銀企間主要通過信貸、金融產品交易、關聯關系形成了多層、多級、多屬性的銀企信用關聯超網絡結構,其中,關聯關系是銀企信用網絡形成的根本途徑;銀企信用關聯網絡中交易對手受流動性、收益與成本、資產利益最大化、風險規避、伙伴關系的影響,致使交易對手風險的形成;銀企信用網絡中交易對手的風險傳染源于資產負債表關聯和風險關聯,其傳染強度受信貸損失大小、金融產品狀態、關聯關系緊密度的影響。

本文對銀企信用網絡的交易對手風險傳染機制進行研究,得到了一些具有決策參考價值的研究結論,對我國制定防控銀企信用網絡交易對手風險傳染的對策具有一定借鑒意義。

參考文獻:

[1]Battiston S, Gatti D D, Gallegati M, et al. 2007. Credit chains and bankruptcy propagation in production networks[J].Journal of Economic Dynamics&Control,31(6):.

[2]Gatti D D,Gallegati M,Greenwald B,et al. 2010. Business fluctuations in a credit-network economy[J]. Physica A:Statistical Mechanics & Its Applications,370(1).

[3]Arora N,Gandhi P,Longstaff F A. 2012. Counterparty credit risk and the credit default swap market[J].Journal of Financial Economics,103(2).

[4]Beretta E, Del P S. 2013. Banking Consolidation and Bank-Firm Credit Relationships:The Role of Geographical Features and Relationship Characteristics[J].Review of Economics & Institutions,4(3).

[5]Fujiwara Y,Aoyama H,Ikeda Y,et al. 2009. Structure and temporal change of the credit network between banks and large firms in Japan[J].Economics,3(2009-7).

[6]Yang J,Zhou Y. 2013. Credit risk spillovers among financial institutions around the global credit crisis:firm- level evidence[J].Management Science,59(10).

[7]Giesecke K,Weber S. 2006. Credit Contagion and Aggregate Losses[J].Journal of Economic Dynamics & Control,(30).

[8]Masi G D,Gallegati M. 2012. Bank-firms topology in Italy[J].Empirical Economics,43(2).

[9]He J,Sui X,Li S. 2016. An endogenous model of the credit network[J].Physica A:Statistical Mechanics and its Applications,441.

[10]Kwan S H,Laderman E S. 1999. On the portfolio effects of financial convergence:A review of the literature[J].Economic Review,(2).

[11]Santos T. 2006. Comment on: Credit risk transfer and contagion[J].Journal of Monetary Economics,53(1).

[12]Allen F,Carletti E. 2006. Credit risk transfer and contagion[J].Journal of Monetary Economics,53(1).

[13]Heise S,Kühn R. 2012. Derivatives and credit contagion in interconnected networks[J].European Physical Journal B,85(4).

[14]Krause A,Giansante S. 2012. Interbank lending and the spread of bank failures: A network model of systemic risk[J].Journal of Economic Behavior&Organization,83(3).

[15]Markose S,Giansante S,Shaghaghi A R. 2012.“Too interconnected to fail” financial network of US CDS market:Topological fragility and systemic risk[J].Journal of Economic Behavior&Organization,83(3).

[16]Miranda R C,Tabak B. 2013. Contagion Risk within Firm-Bank Bivariate Networks[C].Central Bank of Brazil, Research Department.

[17]Detragiache E,Garella P,Guiso L. 2010. Multiple versus Single Banking Relationships:Theory and Evidence[J].Journal of Finance,55(3).

[18]Chen T,He J,Yin Q. 2013. Dynamics Evolution of Credit Risk Contagion in the CRT Market[J].Discrete Dynamics in Nature and Society,(6).

[19]Yin W, Liu X. 2016. Bank versus nonbank financial institution lending behaviour: indictors of firm size, risk or ownership?[J].Applied Economics Letters,1-4.

[20]Berndt A,Ritchken P, Sun Z. 2010. On Correlation and Default Clustering in Credit Markets[J].The Review of Financial Studies,23(7).

[21]Jorion P,Zhang G Y. 2009. Credit contagion from counterparty risk[J].The Journal of Finance,64(5).

[22]Bo L,Capponi A. 2015. Counterparty risk for CDS: Default clustering effects[J].Journal of Banking&Finance,52(3).

[23]Riccetti L,Russo A,Gallegati M. 2013. Leveraged network-based financial accelerator[J].Journal of Economic Dynamics&Control,37(8).

[24]Diamond D W. 1984. Financial Intermediation and Delegated Monitoring[J].Review of Economic Studies,51(3).

[25]Ongena S,Smith D C. 2000. What Determines the Number of Bank Relationships?Cross-Country Evidence[J]. Journal of Financial Intermediation,9(1).

[26]Pais A,Stork P A. 2011. Contagion risk in the Australian banking and property sectors[J].Journal of Banking & Finance,35(3).

[27]Li S,Sui X. 2016. Contagion risk in endogenous financial networks[J].Chaos Solitons & Fractals,91.

[28]Chen T,He J,Li X. 2017. An evolving network model of credit risk contagion in the financial market[J].Technological & Economic Development of Economy,23(1).

[29]Jorion P,Zhang G. 2007. Good and bad credit contagion:Evidence from credit default swaps[J].Journal of Financial Economics,2007,84(3).

[30]Casu B,Dontis-Charitos P,Staikouras S,et al. 2016. Diversification, Size and Risk: the Case of Bank Acquisitions of Nonbank Financial Firms[J].European Financial Management,22(2).

[31]Giesecke K,Weber S. 2004. Cyclical correlations, credit contagion, and portfolio losses[J].Journal of Banking &Finance,28(12).

[32]Wagner W. 2010. Diversification at financial institutions and systemic crises[J].Journal of Financial Intermediation,19(3).

[33]Güner A B,Malmendier U,Tate G. 2008. Financial expertise of directors[J].Journal of Financial Economics,88(2).

[34]Ciamarra E S. 2012. Monitoring by Affiliated Bankers on Board of Directors: Evidence from Corporate Financing Outcomes[J].Financial Management,41(3).

[35]Agarwal R,Elston J A. 2001. Bank-firm relationships,financing and firm performance in Germany[J].Economics Letters,72(2).

[36]劉曉星,夏丹.基于復雜網絡的銀企間信貸風險傳染機制研究[J].金融監管研究,2014,(12).

[37]陳庭強,李心丹,何建敏.基于熵空間交互理論的CRT網絡信用風險傳染模型[J].中國管理科學,2016,24(6).

[38]鄧建平,曾勇.金融生態環境、銀行關聯與債務融資——基于我國民營企業的實證研究[J].會計研究,2011,(12).

[39]孫艷霞,鮑勤,汪壽陽.房地產貸款損失與銀行間市場風險傳染——基于金融網絡方法的研究[J].管理評論,27(3).

[40]翟勝寶,張勝,謝露,鄭潔. 銀行關聯與企業風險——基于我國上市公司的經驗證據[J].管理世界,2014,(4).

[41]陳庭強,王杰朋,王冀寧.基于CDS的交易對手信用風險傳染機理研究[J].金融理論與實踐,2017,(4).

[42]王杰朋,陳庭強,王冀寧.信用衍生品創新擴散下CRT市場信用風險傳染機制研究[J].金融發展研究,2018(5).

[43]林琳,曹勇,肖寒.中國式影子銀行下的金融系統脆弱性[J].經濟學:季刊,2016,(3).

[44]楊星,胡國強.交易對手信用違約事件與信用違約互換公允價值[J].系統工程理論與實踐,2013,33(6).

[45]巴曙松,曾智,朱元倩.交易對手信用風險的度量及其防范[J].價格理論與實踐,2014,(4).

[46]韓平,席酉民.違約相關性分析[J].統計研究, 2001,18(5).