金融集聚的經濟溢出效應及時空分異研究

2019-10-21 07:29:30劉繼馬琳琳

金融發展研究 2019年2期

劉繼 馬琳琳

摘? ?要:本文根據2006—2016年中國30個省級單位的面板數據,以金融集聚為研究對象,實證分析了金融集聚的經濟增長效應、空間溢出效應及時空分異,研究顯示:金融集聚通過發揮其產業“集聚效應”,優化產業結構,有效推動了中國區域經濟的增長;“結構性減速”時代,充分發揮金融集聚的“輻射效應”對于緩解中國經濟增速放緩而帶來的“結構性減速”和“三重壓力”等具有重要現實意義;分地區來看,金融集聚的經濟溢出效應在東中西部三個地區間存在明顯的時空分異性。基于以上結論,為充分發揮金融服務實體經濟的能力,必須加強區域金融中心的建設,打破地域格局壁障;以“共享+金融”的方式,發揮金融的“集聚效應”和“聯動效應”;同時,以供給側結構性改革為手段深化金融領域改革,防范金融危險。

關鍵詞:金融集聚;金融供給側改革;經濟增長;空間溢出;空間動態杜賓模型

中圖分類號:F832? 文獻標識碼:A? 文章編號:1674-2265(2019)02-0017-09

DOI:10.19647/j.cnki.37-1462/f.2019.02.003

一、引言

2015年,“一帶一路”倡議的提出為中國區域經濟發展提供了新的活力和生機,有力地促進了地區的經濟發展。區域金融資源的不斷整合,使得金融機構、金融活動在某一區域集聚,從而形成以城市為中心的金融集聚現象。金融集聚使得“產業區”內金融機構共享勞工市場及金融產業附屬服務,能夠實現金融資源的整合與提高配置效率,從而降低生產成本,推動經濟發展。黨的十九大報告明確指出:金融是現代經濟發展的核心,金融服務發展實體經濟的能力是解決中國經濟“不平衡不充分”問題的關鍵因素。要解決“不平衡不充分”問題,必須深化金融體制改革。截至2017年末,金融行業增加值增長11.8%,高于經濟增速4.9個百分點,金融業的快速發展,成為經濟結構轉型期推動我國經濟增長的“新引擎”。但是,我國區域金融集聚水平如何?金融集聚對經濟增長的影響如何?金融集聚的經濟溢出效應在不同地區的時空分異如何?對上述問題的深入探索,將使我們清楚了解金融集聚與區域經濟增長之間的關系,從而對實現金融資源在時間與空間上的高效利用、推動區域經濟增長以及金融產業更好地服務實體經濟發展具有重要的戰略意義,同時為深化金融供給側改革、防范金融風險提供理論參考。

國外學者關于金融集聚和經濟發展之間的關系做了諸多探索。從國外研究來看,Levine(1999)通過研究發現金融集聚能夠優化資源配置,提高資源使用效率,從而促進經濟增長;Rousseau(2000)和Muhsin(2011)則認為金融產業集聚能夠通過區內信息與資源的共享,產生外部經濟效應,進而推動區域經濟的發展。此外,金融集聚“產業區”內信息資源共享,使得高收益的機構得到資金支持,加快了生產要素的流動,并由產業轉移帶的“結構紅利”推動經濟增長(Peneder,2003)。Rioja和 Valev(2014)研究發現金融發展能有效促進區域經濟增長,但在發展程度不同的國家,其經濟收益也表現出明顯的不同,并認為金融集聚與經濟增長間存在非線性關系。對此,Hassan等(2014)發現在經濟發展較好的地區,金融集聚與經濟增長間具有互動解釋關系,而在貧困地區金融集聚僅單方面推動經濟增長。有學者認為,金融集聚的長期發展可以推動經濟持續增長(Xu,2000;Moore,2011)。此外,金融集聚能夠帶來創新、技術等優質要素,而技術“外部性”產生“知識溢出”與“技術溢出”效應,加快了金融中心的形成,提高了金融資本要素的流動性和配置效率,進而對經濟增長產生空間溢出效應(Baldwin,2004;Audress,2006;Bernat,2006)。

相比較國外而言,國內學者關于金融集聚與經濟增長兩者間關系的研究起步較晚。這些研究主要反映在金融集聚的經濟效應和溢出效應兩個方面。關于金融集聚的經濟效應,劉紅(2008)通過研究發現,金融集聚會通過“需求相關效應”和“資本相關效應”促進區域經濟的快速增長。丁藝等(2009)則認為金融集聚利用其外部經濟性以及自我強化功能,有利于提高金融生產要素的利用效率,實現經濟增長。但由于不同地區經濟發展水平存在的差異性,使得金融集聚的經濟增長效應在不同地區間表明出明顯的異質性(孫武軍等,2013;潘輝等,2013)。李標等(2016)則以創新視角,研究發現金融集聚帶來的知識、技術等創新要素能夠擴大規模經濟效益,進而推動區域經濟增長,但是這種影響具有“滯后性”。關于金融集聚的經濟溢出效應,李林等(2011)、余永澤等(2013)、李紅等(2014)認為金融集聚在推動本地區經濟快速發展的同時,會通過外溢效應帶動相鄰地區的經濟發展。李延軍等(2016)則認為金融行業在地區的集聚現象,有利于擴大金融產業規模體系,強化金融行業的運行效率,進而對經濟增長表現出空間溢出效應。一方面,金融集聚能夠推動金融資源的快速流動,提高金融機構間的合作效率和生產效率,降低交易成本,同時帶動附屬行業的集約化發展,擴大規模經濟效應,進而推動相鄰區域的經濟增長(孫志紅等,2017);另一方面,金融集聚有利于整合地區金融資源,發揮規模經濟、競爭優勢以及自我強化等效應,形成經濟發展新的增長極,進而推動地區經濟快速發展(張同功等,2018)。但是,由于區域經濟發展水平的差異,使得金融集聚的經濟溢出效應在不同區域間存在顯著的時空分異性(周海鵬等,2016;房勝飛等,2018)。

從已有研究成果來看,可以肯定的是學者們關于金融產業集聚與經濟增長間的關系進行了諸多探索,但大多研究僅以部分地區的截面數據為基礎,并且在研究方法上,缺乏對空間因素影響的考慮。基于此,本文利用2006—2016年間中國30個省級單位的相關數據作為樣本,運用區位熵法測度我國金融集聚水平,在此基礎上,考慮空間因素的影響,引入控制變量建立空間動態杜賓模型和空間效應分解模型,深入探索金融集聚對經濟增長的影響在不同經濟發展水平地區的空間溢出效應及時空分異性,旨在豐富相關研究成果,同時為深化金融供給側改革、防范金融風險的政策制定提供參考。

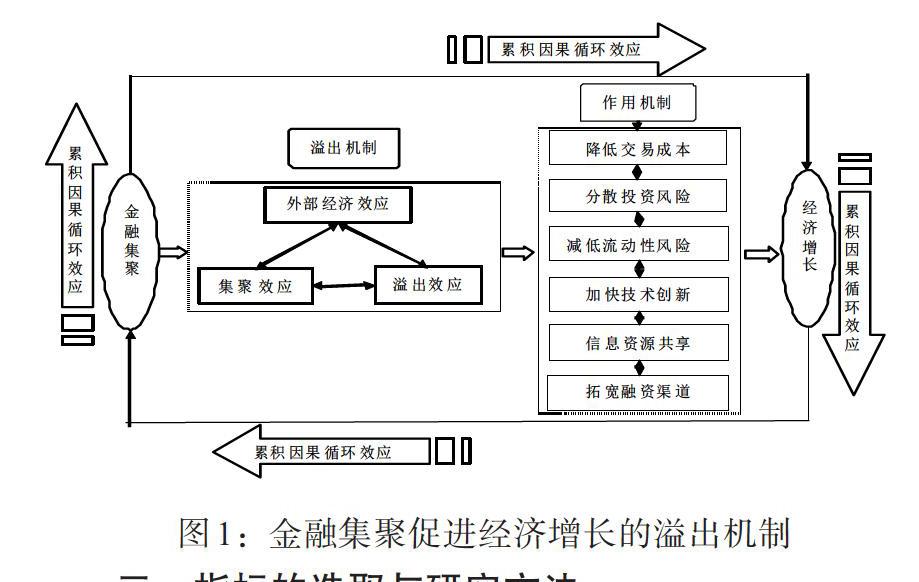

二、金融集聚的經濟溢出機制

金融產業集聚具有動態和靜態兩種內涵。從動態上來講,金融集聚是指金融資源向經濟發達、政策環境優越的地區流動,并逐步成長為金融密集系統。從靜態上來講,金融集聚本身表示一種客觀演化過程,表示數量龐大的金融資源在某一地區形成一定的規模以及集中度的一種狀態。

Marshall(2007)認為,產業集聚會帶來“外部規模經濟”效應,進而推動經濟發展。一方面,金融集聚強化了地區間金融企業的信息交流,實現信息資源共享,簡化交易流程,緩解了由“信息不對稱”帶來生產成本增加的問題,提高了金融機構的資源配置利用效用,實現地區經濟發展。另一方面,金融集聚強化“產業區”內競爭態勢,有利于技術創新以及新興附屬產業的形成,而共享勞工市場分散了投資風險和流動性風險,提高了金融產品質量,降低平均生產成本,進而有利于促進區域經濟發展。同時,金融集聚本身帶來的“集聚效應”促使更多追求利潤最大化的金融機構在此集聚生產,當金融機構數量到達一定程度時,這種經濟效益會通過“擴散效應”與“涓流效應”促進本地區和相鄰地區的經濟增長。并且,金融集聚會帶來“競爭優勢”,金融集聚使得“產業區”內不斷擴大外部規模效應,進而降低新金融機構的進入門檻,新企業的進入,又會不斷強化區內競爭態勢,迫使企業或者機構不斷創新(技術創新、產品創新及行政管理創新),以追求更高效率的生產,這種“鎖定”效應使得“產業區”內金融機構共享外部規模經濟帶來的好處,進而促進經濟增長,并且“競爭優勢”帶來的知識與技術等創新要素的集聚會產生“知識溢出”和“技術溢出”,帶動相鄰地區的經濟增長。此外,金融集聚也會促使“產業區”內金融機構自發組織金融行業協會,監管金融行業規范,推動金融行業自律,有利于防范金融風險問題。基于所述,根據產業集群理論思想及金融產業本身的特征,本文對金融產業集聚的經濟溢出機制描述如圖1。

三、指標的選取與研究方法

(一)指標的選取

1. 金融集聚指標。目前為止,國內外學者關于“金融產業集聚”定義并未形成統一的認識。而在國內學者的實證文獻中,有許多衡量金融集聚水平的方法。如周海鵬等(2016)利用主成分分析法、張輝等(2016)利用區位熵法來衡量金融集聚的程度。文章借鑒國內多數學者的做法,考慮到數據的可獲得性及金融產業本身所具有的特點,利用區位熵方法對我國區域金融集聚水平進行測度,以期更好衡量金融產業的集聚程度,具體公式為:

其中,[qit]表示[i]地區[t]時期金融產業的就業人數,[Qit]表示[t]時期全國金融行業就業人數,[qt]、[Qt]則分別表示[i]地區和全國各行業的所有就業人數。金融集聚指標LQ的價值越大,該地區的金融集聚水平越高。

根據公式測度結果,中國各地區的金融集聚水平存在明顯的時空分異特征,貴州、云南、甘肅和新疆等地區的金融集聚水平較低,而北京、上海和浙江等地的較高。經濟較為發達的地區,匯集了包括技術、創新、人才與政策支撐等一系列優質資源,其經濟發展遠遠超貴州、云南、甘肅和新疆等欠發達地區。從不同區域來看,西部地區經濟發展基礎較薄弱,但由于政策的傾斜,西部地區金融行業憑借“后發優勢”快速發展,使得金融集聚水平提升速度較快,中部次之,而對于發展較快的東部而言,產業體系逐漸趨于成熟,加上其本身金融行業發展起步較早,基礎相對更加深厚,因此提升速度相對較慢。

2. 經濟增長指標。借鑒國內大多數學者的做法,選取我國30個省市的當期地區人均生產總值(PGDP)來表示各地區經濟增長水平。

3. 控制變量。為了深入探索金融集聚的經濟效應和可能存在的時空分異性,并且由于影響經濟增長的因素有很多,同時,避免因為模型選擇問題帶來的內生性對結果產生偏差,本文還引入了以下控制變量:(1)物質資本投入(K):用地區當期固定資產投資額表示。(2)勞動力投入(L):用地區全社會各行業從業人員數量來表示。(3)產業結構水平(ISU):用地區第二、三產業產值所占地區生產總值的比重來表示。(4)政府行為(GOV):用政府一般預算財政支出占地區生產總值的比重表示。

(二)數據的來源及處理

為了深入研究金融集聚的經濟溢出效應以及這種效應在不同地區間的差異性,本文利用我國30個省級行政單位(不包括港、澳、臺及西藏)2006—2016年的相關數據進行分析。文中數據均來自《中國統計年鑒》、《中國勞動統計年鑒》以及各省市歷年的統計年鑒、統計公報等。同時,為了確保數據的可比性,使用規范化方法以無量綱的方式處理數據,并且對涉及以美元計價的變量通過當年的平均匯率換算后進行處理,文中所選取變量的基本描述性統計如表1所示。

(三)研究方法

1. 探索性空間分析模型。在選擇空間面板計量模型之前,首先要對我國經濟增長在空間上是否存在依賴特征進行分析。文中基于鄰接距離空間權重矩陣,利用全局莫蘭指數I及其統計檢驗分析經濟增長數據的空間依賴特征,其中莫蘭指數[I]的定義為:

四、實證結果與分析

(一)空間相關性分析

根據經濟發展的地理分布特征,可知中國各地區經濟發展間具有明顯的空間依賴特征。基于鄰接距離權重矩陣,全局莫蘭指數及其統計檢驗結果如表2所示。根據檢驗結果可知,在考察期內我國經濟發展水平莫蘭指數皆顯著大于0,這表明各地區經濟發展存在顯著的正空間相關性,但是,根據時間的變化,經濟發展水平莫蘭指數呈下降趨勢,這表明中國區域經濟發展的空間依賴強度較弱。

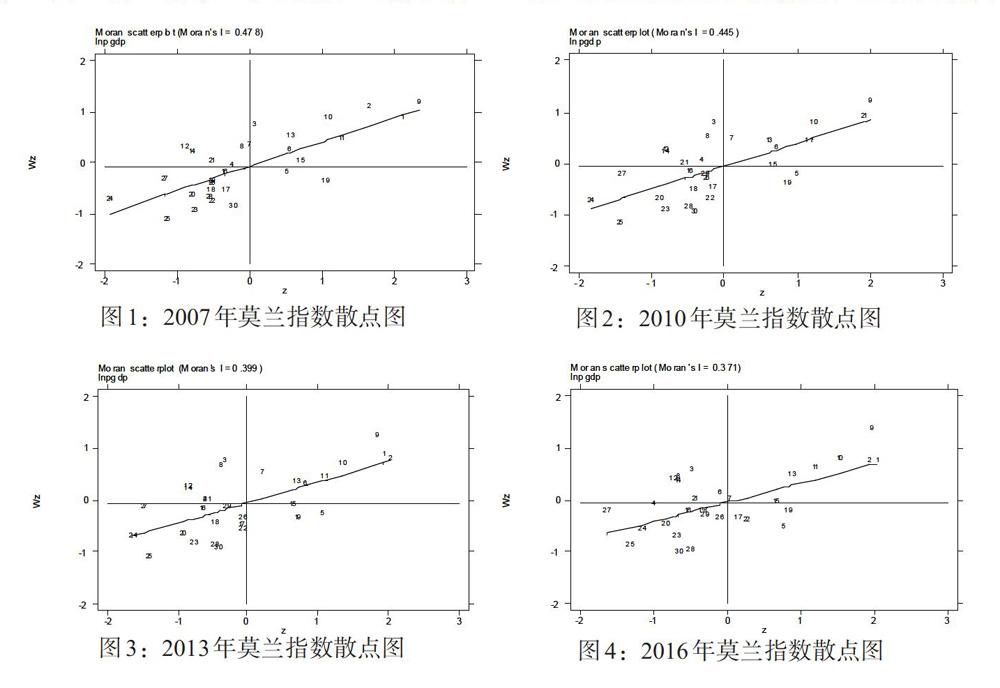

為深入分析各地區經濟發展水平的時空分異性,基于標準化的鄰接距離權重矩陣,利用單尾檢驗的方法,分別就本文2007、2010、2013與2016年的經濟水平數據繪制局部莫蘭指數散點圖,具體對應圖1、圖2、圖3和圖4。由局部莫蘭指數散點圖可以看出,此時樣本年的莫蘭指數結果與雙尾檢驗稍有差別。總的來看,除河北、山西、內蒙古、黑龍江和海南等地區以外,我國大部分地區處于一、三象限,結果表明,中國各省域的經濟發展在空間上具有強烈的依賴特征。具體而言,北京、天津、上海、江蘇和浙江處于第一象限,表明這些地區的經濟水平是一個“高—高”集聚區;貴州、云南、甘肅、青海和新疆處于第三象限,表明這些地區的經濟水平是一個“低—低”集聚區。從莫蘭指數散點圖的時序變化可以看出,樣本年中所處象限的省份變化情況不大,這也進一步反映出中國各省域經濟發展間具有較為穩定的空間依賴特征。

(二)空間計量模型分析

莫蘭指數統計分析檢驗結果證實了中國各地區經濟增長之間存在顯著的正向空間依賴關系。基于此,引入空間面板計量分析方法。表3給出了交互效應的普通面板OLS、基于鄰接距離矩陣和地理距離矩陣的空間杜賓模型,以及空間動態杜賓模型的估計結果。首先在隨機與固定模型的選擇上,Hausman檢驗其p值為0.18,大于10%的顯著水平,即接受原假設,說明樣本數據使用隨機效應模型具有較好的效果。對于空間計量模型和其他模型的選擇上,空間滯后以及空間誤差檢驗中的LM-lag與LM-error值分別為31.82、29.94,在1%的顯著水平上拒絕空間滯后項和空間誤差項沒有自相關的零假設,再次表明應該選擇空間計量經濟學分析方法。

從表3可以看出,基于兩個不同空間權重矩陣的空間計量經濟模型具有更好的擬合效果。綜合拉格朗日乘數統計量和擬合度,選擇具有高擬合優度的空間動態杜賓模型作為主要分析對象。空間杜賓模型和空間動態杜賓模型的空間自回歸系數[W×lnGDP]皆大于0,且在10%的顯著水平下顯著,這反映出中國區域經濟發展存在顯著的空間溢出效應。本地區的經濟增長也將通過輻射效應推動鄰近地區的經濟發展。空間動態杜賓模型的回歸結果表明,金融集聚水平(lnLQ)能顯著推動中國經濟的發展。金融集聚通過發揮其“集聚效應”,有利于知識、技術和創新等要素的集聚,提高了地區勞動生產率,推動經濟增長,同時金融集聚加快了“產業區”的形成,而信息資源和勞工市場的共享,降低金融交易成本和交易風險,增強企業管理能力,進而推動區域經濟發展。W[×]lnLQ的回歸系數顯著為正,表明金融集聚將通過溢出效應促進其他地區的經濟增長,同時促進該地區的經濟增長。根據集群理論思想,金融集聚會帶來“外部經濟”效應,減少金融產業生產與交易成本,吸引更多的金融企業在此布局,強化“產業區”的競爭態勢,從而催生大量知識與技術的創新,通過知識溢出與技術溢出降低企業生產過程的學習成本,推動相鄰地區金融業快速發展。在其他控制變量中,物質資本投入(lnK)的影響系數顯著為正,表明投資仍是經濟發展的長期推動力。勞動力投入(lnL)的效應系數顯著為負,表明在中國經濟轉型期間,憑借單純勞動力數量的增長并不能促進社會經濟的發展。產業結構水平(lnISU)的效應系數顯著為正,表明我國經濟發展的“結構性減速”時代,盡管“結構紅利”有所衰弱,但高端制造業的發展使得產業結構變遷的推拉效應仍存在。政府行為(lnGOV)對經濟增長的作用與預期相反,其可能的原因是政府過多干預市場不利于生產要素的最優配置,進而抑制經濟的發展。

(三)分區域空間動態杜賓模型分析

為進一步分析金融集聚的經濟溢出效應在不同區域間的異質性,表4給出了東、中和西部地區的空間動態杜賓模型回歸結果。從三個區域的角度來看,空間自回歸系數[W×lnGDP]皆顯著大于0,表明三個區域的經濟發展在空間上具有正向而顯著的溢出效應。但由于地區經濟發展水平的差異、宏觀政策環境及金融產業發展的不同,導致金融集聚對經濟增長的推動效應在三個地區間有所差異。對于東部地區而言,金融集聚水平(lnLQ)能有效推動東部的經濟增長,其空間溢出效應對鄰接距離更為“敏感”,相比較而言,地理距離的經濟溢出效應較弱。對于經濟較為發達的東部地區而言,金融體系構建相對成熟,各省域相近強化了地區間的合作,削弱了政府間的“逐底式競爭”,進而強化了金融集聚的經濟溢出效應。對于中部地區而言,金融集聚水平(lnLQ)顯著促進了中部地區的經濟增長,鄰接距離的空間溢出效應較強,地理距離次之。中部地區金融行業處于迅速發展的時期,相鄰地區間的不斷競爭,有利于催生大量創新要素,使得金融產業集聚的經濟效應較為明顯。而對于經濟水平相對落后的西部而言,“粗放式”發展模式固然使得金融聚集能夠推動地區經濟發展,但是金融行業間體系的不健全以及市場的不規范性,可能引起各地區產生惡性競爭情況,降低了社會生產要素的配置效率,從而使得金融集聚對西部地區的經濟發展產生阻礙效應。在其他控制變量中,物質資本投入的效應系數顯著為正,勞動力投入的效應系數為負或者不顯著,產業結構的效應系數為正,政府行為則阻礙了區域經濟發展,其對經濟增長的空間溢出效應如上文分析,這里不做贅述。

(四)空間效應分解

由于空間動態杜賓模型的估計系數并非代表解釋變量真實的空間溢出效應,而為合理解釋各變量在地區間經濟溢出效應的異質性,本文借助偏微分方程對效應進行分解,表5給出了全國及東中西部經濟增長影響因素空間效應分解結果,由于篇幅限制,以下僅對金融集聚變量進行具體分析。從全國的角度來看,金融集聚(lnLQ)的直接影響系數(0.055)小于其間接影響系數(1.297),表明金融集聚水平能顯著推動我國經濟發展,并在空間上具有顯著的溢出效應。分地區來看,東部地區的直接和間接影響是正向顯著的,間接影響系數大于直接影響系數,表明金融集聚水平在促進東部地區經濟增長的同時,還將通過輻射效應促進周邊區域的經濟發展,但這種影響并不顯著。對此,有些學者認為東部地區的金融發展較為成熟,當金融集聚水平超出某一門檻值時,會削弱對經濟增長的推拉作用。中部地區金融集聚的間接效應系數顯著大于直接效應系數,說明對于金融發展提升較快的中部地區而言,金融集聚具有顯著的空間溢出效應。對于西部地區而言,金融集聚推動經濟發展的積極效應并不顯著。其直接效應為正,表明金融集聚能提高西部地區的經濟增長,但是這種推拉效應并不顯著;間接效應為負,表明金融集聚在西部省域間并未形成良好的互動效應,并且表現為阻礙相鄰省域的經濟發展。

五、研究結論與建議

(一)研究結論

文章基于2006—2016年我國30個省、市、自治區的相關數據,運用探索性空間分析對我國經濟增長進行空間性相關分析,結果發現,我國區域經濟發展間存在顯著的正向空間依賴性。由此引入空間計量分析方法,利用空間動態杜賓模型探討金融產業集聚的經濟增長效應、經濟溢出效應和時空分異特征,研究得出:(1)中國金融集聚水平整體不高,不同地區間的差異性較大,并逐步形成與地區經濟發展相協同的趨勢。(2)金融集聚通過發揮其“集聚效應”和“輻射效應”提高社會生產率,可以有效地促進經濟增長,并在空間上表現出顯著的溢出效應。(3)分地區來看,在三個地區間,金融集聚的經濟效應表現出明顯的差異性,金融集聚能有效推動三個地區的經濟增長,并且作用強度依次為東、西、中部;金融集聚的經濟溢出效應在三個區域間表現出較大差異性,其對東部地區省際的溢出效應不顯著,對中部地區具有顯著的經濟溢出效應,西部地區金融體系不健全、不規范在一定程度上阻礙了經濟發展,但這種抑制作用并不顯著。(4)其他變量中,物質資本投入以及產業結構的經濟溢出效應在東、西部表現為顯著為正,而在中部則不顯著。勞動力投入對三個區域的影響為負,其經濟溢出效應在東、西部表現為不顯著,在中部地區表現為顯著。政府行為對三個地區的經濟增長均表現出明顯的抑制效應。

(二)建議

根據上述結論可知,金融集聚通過發揮其“集聚效應”與“輻射效應”能有效推動我國的經濟增長,同時,具有正向的顯著溢出效應,但是由于地區經濟發展水平的差異,使得金融集聚的經濟溢出效應在不同地區表現出顯著的空間異質性。在“一帶一路”倡議下,以金融供給側改革為手段,推動區域金融產業整合發展,加快金融資源在區域間的快速流動,對于緩解經濟結構轉型期我國區域發展所面臨的“結構性減速”問題具有重要意義。基于此,提出以下建議:(1)構建區域金融中心,發揮好金融集聚的“輻射效應”。長期以來,地域壁壘的存在抑制了區域之間資源的流動,造成金融集聚的經濟溢出效應存在明顯的區域差異性,金融集聚“產業區”輻射能力有限也是造成區域經濟發展不平衡的重要因素。對此,應加強金融中心建設,構建層次化、結構化的金融產業體系,實現各區域金融資源整合,避免單邊保護主義現象的產生,充分發揮金融集聚的“輻射效應”,推動不同發展層次地區的聯動發展。(2)以“共享+金融”的形式發揮金融集聚的“集聚效應”和“聯動效應”。以資源共享的形式促進金融業與其他行業的融合,特別是與制造業的融合,整合資源打造現代化金融發展體系,實現“1+1>2”的經濟效應。對此,政府應制定良好的宏觀金融政策和法律監管環境,建立健全金融集聚體系,鼓勵金融機構的入駐和新金融的發展,打造良好的金融體系發展環境,推動金融集聚水平的提高。(3)以供給側改革為手段,深化金融領域改革,防范金融危險。金融行業是經濟社會發展的持久“引擎”,防范金融風險至關重要。以供給側改革為手段,引導金融機構在經濟發展中發揮降杠桿、調結構、轉動能的作用,提高直接融資比重,開展金融創新,同時降低非金融企業債務率,防范化解金融風險,促進區域經濟高質量發展。

參考文獻:

[1]Levine R.1999. Financial Development and Growth:Views and Agenda[J].Social Science Electronic Publishing,5 (3).

[2]Rousseau B. 2000. Equity Markets and Growth:Cross-country Evidence on Timing and Outcomes 1980—1995[J].Journal of Business and Finance,24(2).

[3]Muhsin K. 2011. Financial Development and Economic Growth Nexus in the MENA Countries:Bootstrap Panel Granger Causality Analysis[J].Economic Modeling,29(3).

[4]Peneder,M. 2003. Structural Change and Aggregate Growth[J].Structural Change and Economic Dynamics,14(4).

[5]Rioja,F.and Valev,N. 2014. Stock Markets,Banks and the Sources of Economic Growth in Low and High Income Countries[J].Journal Of Economics And Finance,38(2).

[6]Hassan,M.K.,Sanchez,B.,Yu,J.S. 2014. Financial Development and Economic Growth:New Evidence From Panel Data[J].Quarterly Review of Economics and Finance,(51).

[7]Xu,Z. 2000. Financial Development,Investment,and Growth[J].Economic Inquiry,(38).

[8]Moore W. 2011. Financial Sector Development and Growth in Small Open Economies[J].Applied Economics,43 ( 10).

[9]Baldwin,R.,Forslid R.,Martin,P. 2004. Economic Geography and Public Policy[J].Journal of Economic Geography,4(5).

[10]Audress C,Feldman. 2006. Spillovers and the Geography of Innovation and Production[J].American Economic Review,86(3).

[11]Bernat,G.A. 2006. Does Manufacturing Matter? A Spatial Econometric View of Kaldor's Laws[J].Journal of Regional Science,36(3).

[12]Lesage J. P. ,Pace R. K.. 2009. Introduction to spatial econometrics[M].CRC Press,Boca Raton,FL,2009.

[13]劉紅.金融集聚對區域經濟的增長效應和輻射效應研究[J].上海金融,2008,(6).

[14]丁藝,李林,李斌.金融集聚與區域經濟增長關系研究[J].統計與決策,2009,(6).

[15]孫武軍,寧寧,崔亮.金融集聚、地區差異與經濟發展[J].北京師范大學學報(社會科學版),2013,(3).

[16]潘輝,冉光和,張冰,李軍.金融集聚與實體經濟增長關系的區域差異研究[J].經濟問題探索,2013,(5).

[17]李標,宋長旭,吳賈.創新驅動下金融集聚與區域經濟增長[J].財經科學,2016,(1).

[18]李林,丁藝,劉志華.金融集聚對區域經濟增長溢出作用的空間計量分析[J].金融研究,2011,(5).

[19]余泳澤,宣燁,沈揚揚.金融集聚對工業效率提升的空間外溢效應[J].世界經濟,2013,(2).

[20]李紅,王彥曉.金融集聚、空間溢出與城市經濟增長——基于中國286個城市空間面板杜賓模型的經驗研究[J].國際金融研究,2014,(2).

[21]李延軍,李海月,史笑迎.京津冀區域金融集聚的空間溢出效應及影響路徑[J].金融論壇,2016,21(11).

[22]孫志紅,王亞青.金融集聚對區域經濟增長的空間溢出效應研究—基于西北五省數據[J].審計與市場經濟研究,2017,(2).

[23]張同功,孫一君.金融集聚與區域經濟增長:基于副省級城市的比較研究[J].宏觀經濟研究,2018,(1).

[24]周海鵬,李媛媛,李瑞晶.金融產業集聚對區域經濟增長的空間效應研究[J].現代財經,2016,(2).

[25]張輝,劉鵬,于濤,安虎森,戚安邦.金融空間分布、異質性與產業布局[J].中國工業經濟,2016,(12).

[26]馬歇爾.經濟學原理[M].朱攀峰譯,北京出版社,2007.