對科倫藥業股份有限公司盈利能力研究

2019-10-20 13:44:12劉思宇

現代營銷·經營版 2019年11期

關鍵詞:杜邦分析法

摘 要:盈利能力是企業財務能力的核心。本文選取若干個具有代表性的盈利能力指標,對科倫藥業股份有限公司近三年的相關財務指標數據進行橫向和縱向比較,分析相關數據的變化和企業未來發展趨勢,然后運用杜邦分析法來綜合分析該企業的盈利能力,最后就增強該企業的盈利能力提出幾點建議。

關鍵詞:科倫藥業;盈利能力;杜邦分析法

一、分析方法

杜邦分析法,又稱杜邦財務分析體系,主要是利用幾種主要財務比率之間的關系來綜合地分析企業的財務狀況。其基本操作是對企業凈資產收益率進行逐級的分解,通過分解出的多項財務比率乘積,可以清晰地看到權益基本收益率的決定因素,以及銷售凈利潤與總資產周轉率、債務比率之間存在的關聯關系。可以為報表分析者提供全面的企業的經營和盈利狀況。

二、對科倫藥業股份有限公司盈利能力分析

科倫藥業(SZ002422)于2010年在深圳證券交易所成功上市,作為科倫集團旗下的產業板塊,科倫藥業生產和銷售各類注射劑、原料藥、醫藥包材、醫療器械,以及抗生素中間體等935種規格的產品。它是中國輸液行業產品種類最多樣化、最全面的制藥公司之一。也是目前擁有全國最完整產業鏈的大型制藥集團。

本文通過上述方法對科倫藥業股份有限公司(以下簡稱“科倫藥業”)進行盈利能力分析,經過查閱整理,將部分數據列示如下:

(一)橫向比較分析

從表1不難看出,科倫藥業的三費占比從2015年到2017年都在逐年增加。與同一行業其他公司在三費占比上相比,其三費占比一直處于一個較高的水平。在整個輸液領域里,三者占據了約50%的市場份額,但在與三費占比一直保持在較低水平的利君國際相比,華潤雙鶴和科倫藥業都有著較高的三費占比。尤其在三費占比的增長速度上,科倫藥業更是超過了行業的平均水平,這說明科倫藥業的三費占比還需要持續改善。企業應注重對期間費用的管理和控制,削減不合理的費用,加強內部控制,降低企業的成本,從而為企業獲得更大的盈利空間。

(二)以銷售收入為基礎的利潤率指標

以銷售收入為基礎的利潤率指標包括有銷售凈利率、毛利率和營業利潤率,它們在一定程度上反映了企業的盈利能力。

從表2中可以看出,科倫藥業的毛利率和營業利潤率在2015年到2017年期間一直處于穩定上升的狀態,尤其以2017年最為突出,證明成本較前期有所下降或者是銷售單價相比之前有所提高,也間接說明企業的盈利能力在不斷的提高。但企業的凈利率一直是處于下降的狀態,雖然在2017年只有小幅度的降低,但還是說明凈利潤的下降。可能由于期間費用沒控制好導致成本增加,以及營業外支出過大等原因引起的下降。科倫藥業應繼續加強內部管理,控制減少成本費用水平,在保證品質的前提下積極擴展市場,是企業的盈利能力保持繼續的增長趨勢。

(三)以資產為基礎的利潤率指標

以資產為基礎的利潤率指標主要有總資產報酬率、總資產利潤率和凈資產收益率。

從表3不難看出2015年至2017年,科倫藥業的報酬率和凈資產收益率呈現上漲勢頭,說明該企業盈利能力在逐漸變強,總資產不斷增加的同時生產經營規模也不斷在擴大,但值得關注的是,兩者在2016年到2017年的增長速率明顯下降,雖然下降程度不大,但還是體現出公司在資產管理方面有一些問題。公司管理層必須在出現問題之前采取適當的管理計劃,以防止這種情況的發生。

三、對科倫藥業盈利能力的綜合分析

利用杜邦分析法,把評估企業效率和財務狀況的相關財務比率關系有機地結合起來,創造一個綜合的指標系統,從而對企業財務狀況進行全面的分析。

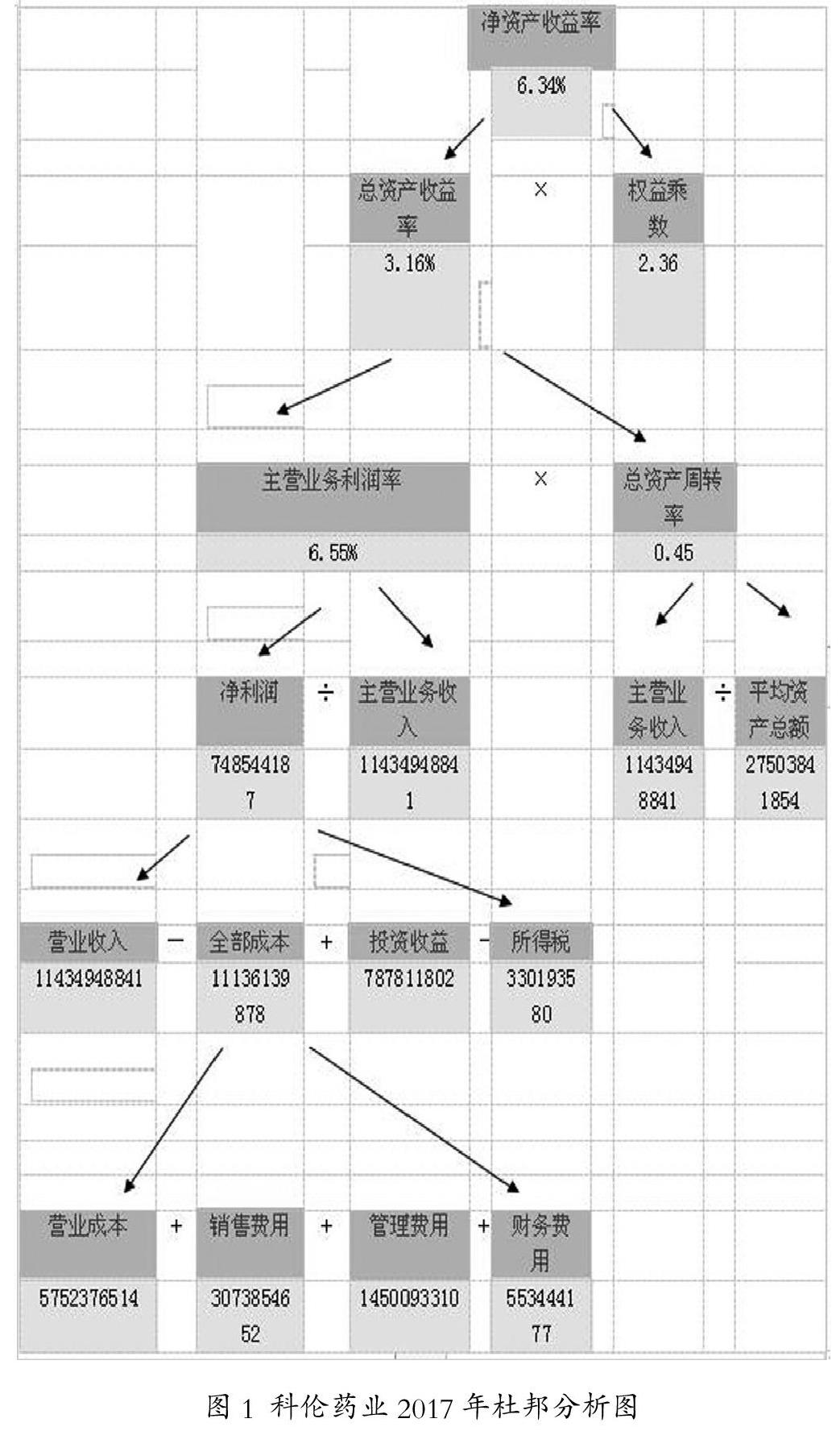

在這里,我們根據科倫藥業2017年的財務信息做出了杜邦分析圖,如圖1所示:

從圖1中對凈資產收益率財務指標的分解中,總資產收益率等于主營業務利潤率與總資產周轉率相乘,但總資產周轉率相對較低,可能是由于多余或閑置的資產較多,銷售業績欠佳,導致資產總額有所增加,但銷售收入增加不明顯等。因此,不難看出總資產收益率的總價值受到總資產周轉率的影響。因此為了提高總資產的周轉率,應通過各種銷售手段提高銷售收入,加強對各項資產的使用情況,同時減少成本費用,加快對應收賬款的處理。

四、結論及建議

通過運用杜邦分析法對科倫藥業進行分析得出相關結論,科倫藥業屬于“中利潤率低周轉率”型企業。隨著將來產能的投放,業務規模的擴大,在不考慮新的投資項目的情況下,預計非流動資產占總資產比將下降。隨著產能的釋放,公司的銷售收入將顯著提高,其凈利潤率、總資產周轉率均存在上升空間,科倫總資產周轉率有望達到0.5左右,向著“中高利潤率低周轉率”型企業發展。現給出以下建議:

(一)合理控制成本費用,降低生產成本、原材料成本和降低三費占比

根據科倫藥業的招股書說明書,輸液業務的原材料主要是包裝材料及原輔料,原材料占主營業務成本約70%(包裝50%,原輔料20%),余下的部分為工人和能源消耗。因此,科倫藥業要提高成本控制的責任感,更好地控制整個成本形成過程,降低企業管理費用和銷售費用的比例,從而提高營業利潤。由于輸液行業受產能過剩的影響整體景氣度不高,公司并不具備提價的空間,因此更要合理控制企業的成本費用。

(二)加強品牌知名度

加大研發力度和創新力度,生產出更加符合市場需求的產品。這其中就包括,擴展銷售規模,發掘更多的潛在客戶和代理商,以此來增加出貨量。為企業的長期發展開辟合適的銷售渠道,改變傳統的營銷理念,加快創新,建立綜合的營銷網絡體系。為了增加市場份額,可以加強與全國各地醫院的合作聯系,建立互利合作關系。最后,也需要企業提高經營效率,減少未來資本投資帶來的固定資產額。

(三)拓展企業的盈利空間

由于“互聯網+”的迅速發展,商品銷售被重新定義,醫藥行業市場份額不斷被細分,這給企業的實體店帶來了不小的沖擊。因此科倫藥業要加快與電商企業的合作,迅速發展網上銷售的渠道。企業要抓住這一契機,進一步占據市場,以此來拓展企業盈利空間。

參考文獻:

[1]Scherer F.M. The Link between Gross Profitability and Pharmaceutical R&D Spending[J].Health Affairs,2001,(20)

[2]Waldman.D.E., Jensen E.J. Industrial Organization: Theory and Practice[M]. USA: Addison-Wesley, 2001.

[3]Li Jin, Robert C, Merton, Zvi Bodie. Do a firms equity returns reflect the risk of its pension plan? [J]. Journal of Financial Economics,2006:237-143

[4]F.Allen and A.M.Santomero. The theory of financial analysis [J].Journal of Finance,2007:141-185

[5]段翠蓮.對企業盈利能力的探究[J].中國外資,2012,(13):27-28.

[6]周碩.企業盈利能力分析研究[J].商業經濟,2013,(04):25-26.

[7]張晶.企業盈利能力分析淺議[J].合作經濟與科技,2016,(04):103-104.

[8]蔡依凝,巴瑀,趙宣臣.企業盈利能力分析應注意的幾個問題[J].時代金融,2016,(11):336-339.

作者簡介:

劉思宇(1993-),男,湖北省仙桃市人,三峽大學在讀碩士。研究方向:會計。

猜你喜歡

商場現代化(2016年27期)2017-02-14 13:51:33

商場現代化(2016年27期)2017-02-14 13:41:08

合作經濟與科技(2017年2期)2017-01-03 22:42:32

現代經濟信息(2016年27期)2016-12-16 00:09:24

中國集體經濟(2016年27期)2016-11-19 12:48:28

現代經濟信息(2016年24期)2016-11-09 03:50:13

商業會計(2016年12期)2016-10-08 01:00:21

現代經濟信息(2016年16期)2016-07-26 03:31:33

商場現代化(2016年9期)2016-05-07 18:31:15

中國市場(2016年15期)2016-04-28 09:10:19