企業(yè)環(huán)境會(huì)計(jì)信息披露與社會(huì)責(zé)任關(guān)系研究

2019-10-08 05:01:52劉金彬唐靜楊文武

商業(yè)會(huì)計(jì) 2019年15期

關(guān)鍵詞:社會(huì)責(zé)任

劉金彬 唐靜 楊文武

【摘要】 ?我國(guó)企業(yè)環(huán)境會(huì)計(jì)信息披露與社會(huì)責(zé)任一直是各方關(guān)注的焦點(diǎn)。文章運(yùn)用我國(guó)上市企業(yè)2015—2017年的社會(huì)責(zé)任指數(shù)經(jīng)驗(yàn)數(shù)據(jù),通過(guò)回歸分析來(lái)考察企業(yè)環(huán)境會(huì)計(jì)信息披露與社會(huì)責(zé)任的關(guān)系。研究表明,我國(guó)上市企業(yè)環(huán)境會(huì)計(jì)信息披露水平整體較低、選擇性披露較多、極差較大。同時(shí),企業(yè)社會(huì)責(zé)任指數(shù)的總體水平較低且企業(yè)間的極差較大,國(guó)有企業(yè)履行社會(huì)責(zé)任的水平明顯高于民營(yíng)企業(yè),但穩(wěn)定程度不及民營(yíng)企業(yè)。Person相關(guān)分析和最小二乘法回歸檢驗(yàn)結(jié)果表明:企業(yè)環(huán)境會(huì)計(jì)信息披露指數(shù)與社會(huì)責(zé)任指數(shù)呈顯著正相關(guān)。最后,從企業(yè)和政府兩個(gè)層面提出對(duì)策和建議。

【關(guān)鍵詞】 ?環(huán)境會(huì)計(jì);社會(huì)責(zé)任;回歸分析

【中圖分類(lèi)號(hào)】 ?F275 ?【文獻(xiàn)標(biāo)識(shí)碼】 ?A ?【文章編號(hào)】 ?1002-5812(2019)15-0014-04

一、引言

環(huán)境議題長(zhǎng)期以來(lái)一直是各國(guó)的焦點(diǎn)議題,為謀求經(jīng)濟(jì)的高速發(fā)展而忽視生態(tài)環(huán)境的現(xiàn)象依然存在,導(dǎo)致污染物的過(guò)度排放和資源的過(guò)度開(kāi)采與使用,各國(guó)仍面臨著嚴(yán)峻的生態(tài)環(huán)境保護(hù)形勢(shì)。為保護(hù)環(huán)境, 1990年英國(guó)通過(guò)了《環(huán)境保護(hù)法案》;自1999年以來(lái),日本政府制定或修訂了以《循環(huán)型社會(huì)基本法》為主的一系列與企業(yè)環(huán)境會(huì)計(jì)關(guān)系密切的法律法規(guī)[1]。我國(guó)對(duì)環(huán)境保護(hù)一直給予高度重視,并出臺(tái)了一系列環(huán)境保護(hù)政策及信息披露制度,以強(qiáng)調(diào)生態(tài)環(huán)境的重要性。黨的十九大報(bào)告指出“加快生態(tài)文明體制改革,建設(shè)美麗中國(guó)”,把堅(jiān)持人和自然和諧共生納入新時(shí)代堅(jiān)持和發(fā)展中國(guó)特色社會(huì)主義的基本方略。

然而在現(xiàn)實(shí)中,各地為追求經(jīng)濟(jì)發(fā)展而犧牲環(huán)境的例子仍屢見(jiàn)不鮮,為促進(jìn)社會(huì)經(jīng)濟(jì)環(huán)境的協(xié)調(diào)可持續(xù)發(fā)展,企業(yè)的環(huán)保意識(shí)有待增強(qiáng)。企業(yè)作為社會(huì)經(jīng)濟(jì)發(fā)展的主要推動(dòng)者,理應(yīng)承擔(dān)起環(huán)境保護(hù)主要責(zé)任人這一重要角色,而且從長(zhǎng)遠(yuǎn)來(lái)看,良好地履行社會(huì)責(zé)任將給企業(yè)帶來(lái)諸多益處。眾多學(xué)者研究表明,企業(yè)積極履行社會(huì)責(zé)任的做法有助于其與利益相關(guān)者建立良好的關(guān)系,對(duì)企業(yè)財(cái)務(wù)績(jī)效的提升大有裨益[2]。一方面,政府會(huì)對(duì)社會(huì)責(zé)任履行情況較好的企業(yè)給予補(bǔ)助和表彰獎(jiǎng)勵(lì)。另一方面,積極履行社會(huì)責(zé)任的企業(yè)更能打造良好的企業(yè)形象,獲得消費(fèi)者的青睞,吸引更多的投資,為企業(yè)的發(fā)展注入動(dòng)力[3]。

基于此,本文選取2015—2017年連續(xù)三年都在中國(guó)企業(yè)社會(huì)責(zé)任指數(shù)300強(qiáng)企業(yè)排名中的上市企業(yè)為樣本,收集、整理樣本企業(yè)的財(cái)務(wù)報(bào)告、社會(huì)責(zé)任報(bào)告、環(huán)境報(bào)告、可持續(xù)發(fā)展報(bào)告等專(zhuān)門(mén)報(bào)告,對(duì)報(bào)告中的環(huán)境會(huì)計(jì)信息進(jìn)行內(nèi)容分析和定量分析,建立環(huán)境會(huì)計(jì)信息披露評(píng)價(jià)體系、測(cè)算環(huán)境會(huì)計(jì)信息披露指數(shù)(EDI),綜合評(píng)價(jià)我國(guó)上市企業(yè)的環(huán)境會(huì)計(jì)信息披露現(xiàn)狀。同時(shí),結(jié)合企業(yè)社會(huì)責(zé)任指數(shù)(CSR)經(jīng)驗(yàn)數(shù)據(jù)[4],通過(guò)回歸分析,探尋EDI與CSR之間的關(guān)聯(lián)度,闡明環(huán)境會(huì)計(jì)信息披露與社會(huì)責(zé)任兩者之間的相關(guān)性,并從政府和企業(yè)兩個(gè)層面提出對(duì)策和建議,為企業(yè)自愿披露環(huán)境會(huì)計(jì)信息提供更多的證據(jù)支持,以期形成企業(yè)內(nèi)部自愿披露、外部多方監(jiān)督的環(huán)境會(huì)計(jì)信息披露大環(huán)境,改善環(huán)境會(huì)計(jì)信息披露不足、不真實(shí)的現(xiàn)狀[5],完善環(huán)境會(huì)計(jì)信息披露制度建設(shè),提升企業(yè)環(huán)保意識(shí),促進(jìn)社會(huì)經(jīng)濟(jì)環(huán)境可持續(xù)發(fā)展。

二、文獻(xiàn)綜述

國(guó)外學(xué)者對(duì)環(huán)境會(huì)計(jì)和社會(huì)責(zé)任關(guān)系的研究開(kāi)展得較早,Jones(1991)認(rèn)為,企業(yè)積極參與履行社會(huì)責(zé)任的做法有助于其與利益相關(guān)者建立友好的關(guān)系,對(duì)企業(yè)績(jī)效提升很有益處。Inoue和Lee(2011)使用KLD指數(shù)表示社會(huì)責(zé)任,使用托賓Q值和資產(chǎn)報(bào)酬率表示財(cái)務(wù)績(jī)效,結(jié)果發(fā)現(xiàn)社會(huì)責(zé)任可以正向促進(jìn)財(cái)務(wù)績(jī)效[6]。Jieun Chung和Charles H. Cho(2018)認(rèn)為環(huán)境會(huì)計(jì)信息披露與企業(yè)社會(huì)責(zé)任表現(xiàn)(CSP)、社會(huì)責(zé)任披露(CSD)和財(cái)務(wù)績(jī)效(CFP)存在相關(guān)性[7]。

國(guó)內(nèi)對(duì)環(huán)境會(huì)計(jì)和社會(huì)責(zé)任的相關(guān)研究尚屬于起步階段。葛家澍教授于1992年發(fā)表了題為《九十年代西方會(huì)計(jì)理論的一個(gè)新思潮——綠色會(huì)計(jì)理論》的文章,正式將環(huán)境會(huì)計(jì)引入我國(guó)[8]。吳德軍、唐國(guó)平(2011)總結(jié)了我國(guó)環(huán)境會(huì)計(jì)與社會(huì)責(zé)任信息披露的現(xiàn)狀、影響因素、經(jīng)濟(jì)后果,認(rèn)為社會(huì)責(zé)任的履行將為企業(yè)帶來(lái)正面效果[9]。郭璐(2017)基于社會(huì)責(zé)任視角,研究表明我國(guó)企業(yè)社會(huì)責(zé)任和環(huán)境會(huì)計(jì)信息披露水平整體較低,略微呈上升趨勢(shì)[10],但未對(duì)兩者關(guān)系進(jìn)行研究。陳可喜、張暢(2018)以2014—2016年我國(guó)滬、深兩市A股信息技術(shù)行業(yè)上市公司為樣本,基于利益相關(guān)者理論,研究社會(huì)責(zé)任與財(cái)務(wù)績(jī)效的關(guān)系,研究表明企業(yè)積極承擔(dān)社會(huì)責(zé)任對(duì)財(cái)務(wù)績(jī)效托賓Q值具有明顯的促進(jìn)作用[2]。

總的來(lái)說(shuō),國(guó)內(nèi)外單獨(dú)研究環(huán)境會(huì)計(jì)和社會(huì)責(zé)任的文獻(xiàn)較多,實(shí)證研究二者關(guān)系的文獻(xiàn)較少。縱覽學(xué)者們的研究可知,企業(yè)履行社會(huì)責(zé)任將正向促進(jìn)財(cái)務(wù)績(jī)效的提高。基于此,本文通過(guò)探索環(huán)境會(huì)計(jì)信息披露與社會(huì)責(zé)任的相關(guān)性,結(jié)合企業(yè)社會(huì)責(zé)任與財(cái)務(wù)績(jī)效的正向相關(guān)性,為企業(yè)自愿披露環(huán)境會(huì)計(jì)信息、提升環(huán)保意識(shí)提供更多的證據(jù)支持。

三、企業(yè)環(huán)境會(huì)計(jì)信息披露、社會(huì)責(zé)任評(píng)價(jià)

本文選取2015—2017年連續(xù)三年都在中國(guó)企業(yè)社會(huì)責(zé)任指數(shù)300強(qiáng)企業(yè)排名中的滬、深上市企業(yè)為樣本,其中國(guó)有企業(yè)38家,民營(yíng)企業(yè)19家,共計(jì)57家。通過(guò)巨潮、和訊等財(cái)經(jīng)網(wǎng)站收集樣本企業(yè)公開(kāi)披露的年報(bào)、社會(huì)責(zé)任報(bào)告、可持續(xù)發(fā)展報(bào)告、環(huán)境報(bào)告,根據(jù)環(huán)境會(huì)計(jì)六要素,從報(bào)告中摘取環(huán)境會(huì)計(jì)信息;社會(huì)責(zé)任指數(shù)(CSR)來(lái)源于《中國(guó)企業(yè)社會(huì)責(zé)任研究報(bào)告》(2017),該文獻(xiàn)的原始數(shù)據(jù)來(lái)源于中國(guó)社科院經(jīng)濟(jì)學(xué)部企業(yè)社會(huì)責(zé)任研究中心發(fā)布的《中國(guó)企業(yè)社會(huì)責(zé)任報(bào)告》(2017);其他財(cái)務(wù)數(shù)據(jù)源自國(guó)泰安數(shù)據(jù)庫(kù)。

(一)環(huán)境會(huì)計(jì)信息披露指數(shù)構(gòu)建

環(huán)境會(huì)計(jì)信息披露指數(shù)(EDI)的評(píng)價(jià)信息來(lái)自于企業(yè)公開(kāi)披露的年報(bào)、社會(huì)責(zé)任報(bào)告、可持續(xù)發(fā)展報(bào)告、環(huán)境報(bào)告中的環(huán)境會(huì)計(jì)信息。通過(guò)內(nèi)容分析,最終將環(huán)境會(huì)計(jì)信息確認(rèn)為4個(gè)板塊:年報(bào)板塊、社會(huì)責(zé)任報(bào)告板塊、可持續(xù)發(fā)展報(bào)告板塊、環(huán)境報(bào)告板塊;2大類(lèi):財(cái)務(wù)信息、非財(cái)務(wù)信息;12個(gè)項(xiàng)目:環(huán)境固定資產(chǎn)、環(huán)境無(wú)形資產(chǎn)、環(huán)境長(zhǎng)期待攤費(fèi)用、環(huán)境專(zhuān)項(xiàng)應(yīng)付款、環(huán)境其他應(yīng)付款、環(huán)境預(yù)計(jì)負(fù)債、環(huán)境長(zhǎng)期應(yīng)付款、環(huán)境其他流動(dòng)負(fù)債、環(huán)境收入、環(huán)境成本、環(huán)保措施、環(huán)境成果。按照“六四”原則賦權(quán),財(cái)務(wù)信息(Financial Information,F(xiàn)I)權(quán)重為60%,非財(cái)務(wù)信息(Non-financial Information,NFI)權(quán)重為40%,計(jì)算各板塊的環(huán)境會(huì)計(jì)信息披露指數(shù)初始得分。計(jì)算公式為:

EDI=α×FI_EDI+β×NFI_EDI

FI_EDI=∑Ai (i=1,2…10)

NFI_EDI=∑Bj (j=11,12)

其中,α取值為60%,β取值為40%,Ai表示財(cái)務(wù)信息的10個(gè)項(xiàng)目,Bj表示非財(cái)務(wù)信息的2個(gè)項(xiàng)目,按照賦權(quán)原則,各項(xiàng)目披露得1分,未披露得0分。根據(jù)各板塊的環(huán)境會(huì)計(jì)信息披露指數(shù),按照“四三二一”原則賦權(quán),敏感度最高的年報(bào)賦權(quán)為40%,其次為30%,再次為20%,最后為10%,則企業(yè)環(huán)境會(huì)計(jì)信息披露指數(shù)的最終得分:

EDI=γ×ar_EDI+δ×sr_EDI+ζ×sur_EDI+η×ev_EDI

其中,γ取值為40%,δ取值為30%,ζ取值為20%,η取值為10%,ar_EDI表示年報(bào)環(huán)境會(huì)計(jì)信息披露指數(shù),sr_EDI表示社會(huì)責(zé)任報(bào)告環(huán)境會(huì)計(jì)信息披露指數(shù),sur_EDI表示可持續(xù)發(fā)展報(bào)告環(huán)境會(huì)計(jì)信息披露指數(shù),ev_EDI表示環(huán)境報(bào)告環(huán)境會(huì)計(jì)信息披露指數(shù)。

(二)環(huán)境會(huì)計(jì)信息披露評(píng)價(jià)

根據(jù)環(huán)境會(huì)計(jì)信息披露評(píng)價(jià)體系對(duì)樣本企業(yè)進(jìn)行描述性評(píng)價(jià),如表1所示。從整體來(lái)看,國(guó)有企業(yè)和民營(yíng)企業(yè)的EDI均值分別在1.1984—1.2184和0.5768—0.6789之間,說(shuō)明我國(guó)企業(yè)環(huán)境會(huì)計(jì)信息披露程度仍處于較低水平。國(guó)有企業(yè)和民營(yíng)企業(yè)的EDI標(biāo)準(zhǔn)差分別在0.5952—0.6545和0.2459—0.3461之間,說(shuō)明國(guó)有企業(yè)的環(huán)保意識(shí)高于民營(yíng)企業(yè),但是民營(yíng)企業(yè)披露環(huán)境會(huì)計(jì)信息的情況更穩(wěn)定。從板塊分析來(lái)看,四大板塊中,年報(bào)環(huán)境會(huì)計(jì)信息披露指數(shù)居于首位,貢獻(xiàn)近八成,表明年報(bào)仍然是企業(yè)披露環(huán)境會(huì)計(jì)信息的主要陣地,僅有少量企業(yè)選擇在社會(huì)責(zé)任報(bào)告、可持續(xù)發(fā)展報(bào)告、環(huán)境報(bào)告中披露環(huán)境會(huì)計(jì)定性信息,披露程度較低。從披露形式上看,財(cái)務(wù)信息較多,非財(cái)務(wù)信息較少;披露項(xiàng)目選擇性較強(qiáng),損益類(lèi)項(xiàng)目披露較多,資產(chǎn)、負(fù)債類(lèi)項(xiàng)目披露較少。通過(guò)分析EDI極大值、極小值可以發(fā)現(xiàn),EDI極差較大,說(shuō)明不同企業(yè)披露環(huán)境會(huì)計(jì)信息的程度差異較大,因此可以充分發(fā)揮披露程度較高企業(yè)的標(biāo)桿作用,提升我國(guó)企業(yè)整體的環(huán)境會(huì)計(jì)信息披露水平。

(三)企業(yè)社會(huì)責(zé)任評(píng)價(jià)

中國(guó)社科院經(jīng)濟(jì)學(xué)部企業(yè)社會(huì)責(zé)任研究中心參考IS0 26000等國(guó)際社會(huì)責(zé)任指數(shù)、國(guó)內(nèi)社會(huì)責(zé)任倡議文件和世界500強(qiáng)企業(yè)社會(huì)責(zé)任報(bào)告指標(biāo),從管理責(zé)任、市場(chǎng)責(zé)任、環(huán)境責(zé)任方面進(jìn)行內(nèi)容分析和定量分析,對(duì)企業(yè)社會(huì)管理體系建設(shè)現(xiàn)狀和社會(huì)/環(huán)境會(huì)計(jì)信息披露水平進(jìn)行了綜合評(píng)價(jià),發(fā)布了《中國(guó)企業(yè)社會(huì)責(zé)任報(bào)告》(2017),結(jié)果顯示無(wú)論是國(guó)有企業(yè)、民營(yíng)企業(yè)還是外資企業(yè),企業(yè)承擔(dān)社會(huì)責(zé)任的情況都不理想,平均得分僅為19.7分(滿分為100分)[4]。根據(jù)社會(huì)責(zé)任指數(shù)(CSR)分析評(píng)價(jià)樣本企業(yè)的社會(huì)責(zé)任履行情況,為深入研究環(huán)境會(huì)計(jì)信息披露與社會(huì)責(zé)任的關(guān)系提供了基準(zhǔn)依據(jù),如表2所示。

從整體來(lái)看,我國(guó)企業(yè)履行社會(huì)責(zé)任的總體水平較低,但呈逐年上升趨勢(shì)。國(guó)有企業(yè)社會(huì)責(zé)任的履行情況明顯好于民營(yíng)企業(yè),但穩(wěn)定程度不及民營(yíng)企業(yè)。值得關(guān)注的是,企業(yè)間社會(huì)責(zé)任履行情況的差異較大,波動(dòng)性較大。結(jié)合上頁(yè)表1綜合分析,環(huán)境會(huì)計(jì)信息披露程度較高的企業(yè)社會(huì)責(zé)任履行情況較好。下面通過(guò)實(shí)證研究,建立模型,回歸分析環(huán)境會(huì)計(jì)信息披露指數(shù)(EDI)與社會(huì)責(zé)任指數(shù)(CSR)的線性相關(guān)程度。

四、實(shí)證研究

(一)變量設(shè)置

本文選擇CSR作為被解釋變量來(lái)反映企業(yè)社會(huì)責(zé)任的履行情況,選擇EDI作為解釋變量來(lái)衡量企業(yè)環(huán)境會(huì)計(jì)信息的披露程度。在現(xiàn)實(shí)中,企業(yè)履行社會(huì)責(zé)任并非只受環(huán)境會(huì)計(jì)信息的影響[10],還受諸多其他因素的影響,為了獨(dú)立檢驗(yàn)CSR與EDI的相關(guān)性,需對(duì)這些變量進(jìn)行控制。限于數(shù)據(jù)的可獲得性,在充分借鑒以前學(xué)者研究成果的基礎(chǔ)上,本文只選取了三個(gè)變量進(jìn)行控制,分別是:凈資產(chǎn)收益率(ROE)、企業(yè)規(guī)模(Size)、企業(yè)性質(zhì)(State)。凈資產(chǎn)收益率用以反映企業(yè)的盈利能力,盈利能力較高的企業(yè)若以利潤(rùn)最大化為目標(biāo),往往會(huì)忽略對(duì)社會(huì)責(zé)任的履行。凈資產(chǎn)收益率不同,企業(yè)履行社會(huì)責(zé)任的情況也不盡相同。規(guī)模越大的企業(yè)受到的社會(huì)關(guān)注度越高,自然會(huì)更加重視對(duì)社會(huì)責(zé)任的履行,所以企業(yè)的規(guī)模不同也影響著社會(huì)責(zé)任的履行。中國(guó)企業(yè)社會(huì)責(zé)任指數(shù)300強(qiáng)企業(yè)中有很大一部分為國(guó)有企業(yè),國(guó)有企業(yè)是國(guó)家財(cái)富的源泉,在很多方面會(huì)受到國(guó)家政策的扶持,所以企業(yè)性質(zhì)不同也會(huì)影響社會(huì)責(zé)任的履行情況[11]。具體變量解釋如表3所示。

(二)研究假設(shè)

環(huán)境責(zé)任是企業(yè)社會(huì)責(zé)任的重要構(gòu)成部分,環(huán)境會(huì)計(jì)信息披露程度將影響消費(fèi)者對(duì)企業(yè)的青睞程度以及政府對(duì)企業(yè)的監(jiān)管力度,企業(yè)為獲得消費(fèi)者和政府的青睞與信任,勢(shì)必會(huì)提升環(huán)境會(huì)計(jì)信息披露程度,以獲得良好的社會(huì)形象。基于此,本文提出以下假設(shè):

假設(shè)H:環(huán)境會(huì)計(jì)信息披露與社會(huì)責(zé)任之間呈顯著正相關(guān)。

(三)模型構(gòu)建

本文具體模型構(gòu)建如下:

CSR=a+μ1EDI+μ2ROE+μ3Size+μ4State+ε (1)

其中:a為常數(shù),μ1、μ2、μ3、μ4為待估系數(shù),ε為隨機(jī)誤差項(xiàng)。

五、實(shí)證分析

(一)相關(guān)性分析

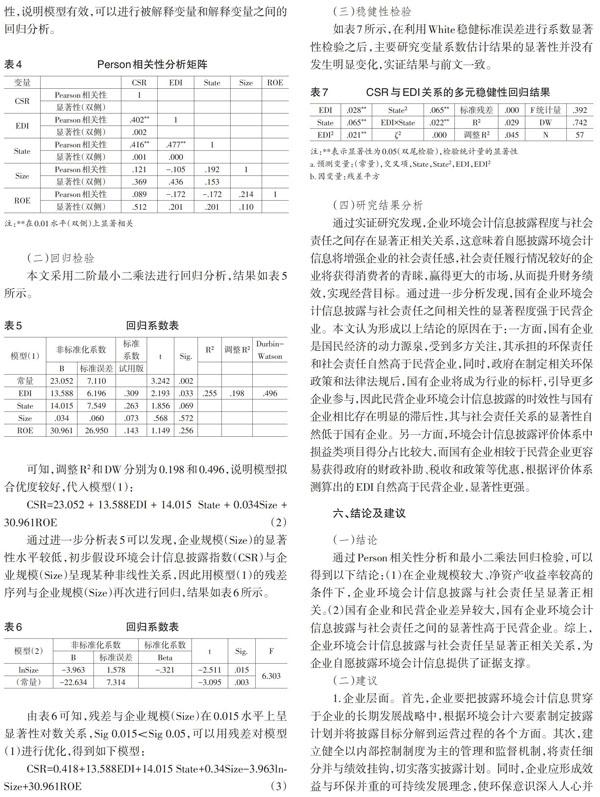

如下頁(yè)表4所示,通過(guò)Person相關(guān)性分析可知,環(huán)境會(huì)計(jì)信息披露指數(shù)(EDI)與社會(huì)責(zé)任指數(shù)(CSR)在0.01水平上顯著相關(guān),社會(huì)責(zé)任指數(shù)(CSR)與凈資產(chǎn)收益率(ROE)、企業(yè)規(guī)模(Size)等控制變量之間的相關(guān)性分別為-0.172和-0.105,遠(yuǎn)遠(yuǎn)小于主成分之間的相關(guān)性,且均小于0.5,基本上可以說(shuō)明解釋變量與控制變量之間不存在明顯的共線性,說(shuō)明模型有效,可以進(jìn)行被解釋變量和解釋變量之間的回歸分析。

(二)回歸檢驗(yàn)

本文采用二階最小二乘法進(jìn)行回歸分析,結(jié)果如表5所示。

可知,調(diào)整R2和DW分別為0.198和0.496,說(shuō)明模型擬合優(yōu)度較好,代入模型(1):

CSR=23.052+13.588EDI+14.015 State+0.034Size+30.961ROE ? ? (2)

通過(guò)進(jìn)一步分析表5可以發(fā)現(xiàn),企業(yè)規(guī)模(Size)的顯著性水平較低,初步假設(shè)環(huán)境會(huì)計(jì)信息披露指數(shù)(CSR)與企業(yè)規(guī)模(Size)呈現(xiàn)某種非線性關(guān)系,因此用模型(1)的殘差序列與企業(yè)規(guī)模(Size)再次進(jìn)行回歸,結(jié)果如表6所示。

由表6可知,殘差與企業(yè)規(guī)模(Size)在0.015水平上呈顯著性對(duì)數(shù)關(guān)系,Sig 0.015 CSR=0.418+13.588EDI+14.015 State+0.34Size-3.963lnSize+30.961ROE (3) (三)穩(wěn)健性檢驗(yàn) 如表7所示,在利用White穩(wěn)健標(biāo)準(zhǔn)誤差進(jìn)行系數(shù)顯著性檢驗(yàn)之后,主要研究變量系數(shù)估計(jì)結(jié)果的顯著性并沒(méi)有發(fā)生明顯變化,實(shí)證結(jié)果與前文一致。 (四)研究結(jié)果分析 通過(guò)實(shí)證研究發(fā)現(xiàn),企業(yè)環(huán)境會(huì)計(jì)信息披露程度與社會(huì)責(zé)任之間存在顯著正相關(guān)關(guān)系,這意味著自愿披露環(huán)境會(huì)計(jì)信息將增強(qiáng)企業(yè)的社會(huì)責(zé)任感,社會(huì)責(zé)任履行情況較好的企業(yè)將獲得消費(fèi)者的青睞,贏得更大的市場(chǎng),從而提升財(cái)務(wù)績(jī)效,實(shí)現(xiàn)經(jīng)營(yíng)目標(biāo)。通過(guò)進(jìn)一步分析發(fā)現(xiàn),國(guó)有企業(yè)環(huán)境會(huì)計(jì)信息披露與社會(huì)責(zé)任之間相關(guān)性的顯著程度強(qiáng)于民營(yíng)企業(yè)。本文認(rèn)為形成以上結(jié)論的原因在于:一方面,國(guó)有企業(yè)是國(guó)民經(jīng)濟(jì)的動(dòng)力源泉,受到多方關(guān)注,其承擔(dān)的環(huán)保責(zé)任和社會(huì)責(zé)任自然高于民營(yíng)企業(yè),同時(shí),政府在制定相關(guān)環(huán)保政策和法律法規(guī)后,國(guó)有企業(yè)將成為行業(yè)的標(biāo)桿,引導(dǎo)更多企業(yè)參與,因此民營(yíng)企業(yè)環(huán)境會(huì)計(jì)信息披露的時(shí)效性與國(guó)有企業(yè)相比存在明顯的滯后性,其與社會(huì)責(zé)任關(guān)系的顯著性自然低于國(guó)有企業(yè)。另一方面,環(huán)境會(huì)計(jì)信息披露評(píng)價(jià)體系中損益類(lèi)項(xiàng)目得分占比較大,而國(guó)有企業(yè)相較于民營(yíng)企業(yè)更容易獲得政府的財(cái)政補(bǔ)助、稅收和政策等優(yōu)惠,根據(jù)評(píng)價(jià)體系測(cè)算出的EDI自然高于民營(yíng)企業(yè),顯著性更強(qiáng)。 六、結(jié)論及建議 (一)結(jié)論 通過(guò)Person相關(guān)性分析和最小二乘法回歸檢驗(yàn),可以得到以下結(jié)論:(1)在企業(yè)規(guī)模較大、凈資產(chǎn)收益率較高的條件下,企業(yè)環(huán)境會(huì)計(jì)信息披露與社會(huì)責(zé)任呈顯著正相關(guān)。(2)國(guó)有企業(yè)和民營(yíng)企業(yè)差異較大,國(guó)有企業(yè)環(huán)境會(huì)計(jì)信息披露與社會(huì)責(zé)任之間的顯著性高于民營(yíng)企業(yè)。綜上,企業(yè)環(huán)境會(huì)計(jì)信息披露與社會(huì)責(zé)任呈顯著正相關(guān)關(guān)系,為企業(yè)自愿披露環(huán)境會(huì)計(jì)信息提供了證據(jù)支撐。 (二)建議 1.企業(yè)層面。首先,企業(yè)要把披露環(huán)境會(huì)計(jì)信息貫穿于企業(yè)的長(zhǎng)期發(fā)展戰(zhàn)略中,根據(jù)環(huán)境會(huì)計(jì)六要素制定披露計(jì)劃并將披露目標(biāo)分解到運(yùn)營(yíng)過(guò)程的各個(gè)方面。其次,建立健全以內(nèi)部控制制度為主的管理和監(jiān)督機(jī)制,將責(zé)任細(xì)分并與績(jī)效掛鉤,切實(shí)落實(shí)披露計(jì)劃。同時(shí),企業(yè)應(yīng)形成效益與環(huán)保并重的可持續(xù)發(fā)展理念,使環(huán)保意識(shí)深入人心并成為企業(yè)文化的一部分,在追求經(jīng)濟(jì)效益的同時(shí)提高環(huán)境會(huì)計(jì)信息披露水平,最終實(shí)現(xiàn)可持續(xù)發(fā)展目標(biāo)。 2.政府層面。首先,相關(guān)部門(mén)應(yīng)繼續(xù)建立健全環(huán)境會(huì)計(jì)信息披露法律法規(guī)、完善披露制度、加強(qiáng)披露監(jiān)管,重點(diǎn)監(jiān)察重污染行業(yè)、披露指數(shù)較低的企業(yè),對(duì)環(huán)保責(zé)任履行較好的企業(yè)實(shí)施獎(jiǎng)勵(lì),樹(shù)立標(biāo)桿效應(yīng)。其次,本文研究證明國(guó)有企業(yè)和民營(yíng)企業(yè)之間存在明顯差異,故在實(shí)施相應(yīng)環(huán)保政策時(shí)應(yīng)兼顧各方,盡可能縮小國(guó)有企業(yè)和民營(yíng)企業(yè)之間的差距,實(shí)現(xiàn)平衡發(fā)展。S 【主要參考文獻(xiàn)】 [ 1 ] 許家林.環(huán)境會(huì)計(jì):理論與實(shí)務(wù)的發(fā)展與創(chuàng)新[J].會(huì)計(jì)研究,2009,(10). [ 2 ] 陳可喜,張暢.研發(fā)支出、社會(huì)責(zé)任對(duì)企業(yè)財(cái)務(wù)績(jī)效的影響研究[J].財(cái)會(huì)通訊,2018,(27). [ 3 ] 劉金彬,楊文武.企業(yè)環(huán)境會(huì)計(jì)信息披露與財(cái)務(wù)績(jī)效關(guān)系研究——以四川省上市為例[J].商業(yè)會(huì)計(jì),2018,(16). [ 4 ] 黃群慧,鐘宏武,張蒽等.中國(guó)企業(yè)社會(huì)責(zé)任研究報(bào)告[M].北京:社會(huì)科學(xué)文獻(xiàn)出版社,2017,(11). [ 5 ] 王雪瑩.淺析大數(shù)據(jù)信息共享時(shí)代下環(huán)境會(huì)計(jì)信息披露[J].行政事業(yè)資產(chǎn)與財(cái)務(wù),2018,(23). [ 6 ] Inoue Y,Lee S.Effects of Different Dimensions of Corporate Social Responsibility on Corporate Financial performance in Tourism-related Industries[J].Tourism Management,2011,(04). [ 7 ] Jieun Chung,Charles H Cho.Current Trends within Social and Environmental Accounting Research:A Literature Review[J].Accounting Perspectives,2018,(02). [ 8 ] 王小紅,宋玉.社會(huì)責(zé)任下西北五省環(huán)境會(huì)計(jì)信息披露研究——來(lái)自社會(huì)責(zé)任報(bào)告的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)之友,2014,(18). [ 9 ] 吳德軍,唐國(guó)平.環(huán)境會(huì)計(jì)與企業(yè)社會(huì)責(zé)任研究——中國(guó)會(huì)計(jì)學(xué)會(huì)環(huán)境會(huì)計(jì)專(zhuān)業(yè)委員會(huì)2011年年會(huì)綜述[J].會(huì)計(jì)研究,2012,(01). [ 10 ] 郭璐.企業(yè)社會(huì)責(zé)任與環(huán)境會(huì)計(jì)信息披露研究[J].學(xué)術(shù)論壇,2017,(28). [ 11 ] 熊靜靜,陳煦江.公司環(huán)境績(jī)效對(duì)市場(chǎng)績(jī)效影響分析——基于中國(guó)CSR發(fā)展指數(shù)的經(jīng)驗(yàn)證據(jù)[J].財(cái)會(huì)通訊,2016,(04).

猜你喜歡

藝術(shù)評(píng)鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國(guó)經(jīng)貿(mào)(2016年19期)2016-12-12 22:11:04

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 22:50:55

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國(guó)記者(2016年6期)2016-08-26 12:28:51

企業(yè)導(dǎo)報(bào)(2016年9期)2016-05-26 20:23:05

- 商業(yè)會(huì)計(jì)的其它文章

- “互聯(lián)網(wǎng)+雙創(chuàng)”背景下基于職業(yè)能力的跨境電商會(huì)計(jì)課程培養(yǎng)探究

- 基于高管權(quán)力視角的內(nèi)部控制與會(huì)計(jì)信息質(zhì)量相關(guān)性研究

- 基于移動(dòng)信息的混合式教學(xué)在高級(jí)財(cái)務(wù)會(huì)計(jì)課程教學(xué)中的運(yùn)用

- 綜合案例教學(xué)法在會(huì)計(jì)學(xué)專(zhuān)業(yè)教育與創(chuàng)新創(chuàng)業(yè)教育融合中的應(yīng)用

- 中國(guó)大學(xué)會(huì)計(jì)類(lèi)慕課改革探索

- 新常態(tài)下基于價(jià)值創(chuàng)造和協(xié)同創(chuàng)新的MPAcc卓越拔尖人才培養(yǎng)模式改革