對大學生陷入“校園貨”陷阱問題的探討

2019-09-20 05:00:53傅靖文劉婷婷王懿張雨晴蔡銘霏譚春蘭

時代經貿 2019年17期

傅靖文 劉婷婷 王懿 張雨晴 蔡銘霏 譚春蘭

【摘要】近年來,關于“校園貸”的負面新聞屢見不鮮,大學生因其攀比心理及超前消費觀,缺乏相關金融知識及法律意識等,容易陷入“校園貸”的陷阱之中。本文通過分析“校園貸”的特征及種類,指出不良“校園貸”的多重危害,并從內因和外因的角度分析了大學生陷于“校園貸”的成因,最后提出應從學生自身、家校監管、講座、金融教育、法律教育的角度防治“校園貸”風險。

【關鍵詞】大學生;校園貸;措施

2019年3月,女大學生深陷網賭,欠下校園貸60萬,裸照被群發;2018年2月,25歲研究生在小旅館自縊,生前靠小額網貸度日,欠下5萬多元債務:2017年4月,廈門大二女生借校園貸不堪還債壓力和催債騷擾電話,在一賓館燒炭自殺……近三年來,網貸造成的悲劇數不勝數。教育部和銀監會多次發文規范和整頓校園貸市場,雖然取得了一定的成效,但和受騙的學生相比依舊是杯水車薪。“校園貸”現象嚴重影響了大學生的學習和生活,下文將從何為不良校園貸,校園貸的危害,陷入不良校園貸的原因和解決措施來對校園貸相關問題進行探討。

一、校園貸與不良校園貸

校園貸是指在校學生向各類借貸平臺借錢的行為。校園貸嚴格來說可以分為五類:第一類為淘寶、京東等傳統電商電商背景的電商平臺提供的信貸服務,如螞蟻花唄、京東校園白條等。第二類為消費金融公司,如趣分期、任分期等。第三類為P2P貸款平臺(網貸平臺),用于大學生助學和創業,如名校貸等。第四類為線下私貸,以民間放貸機構和放貸人為主體,俗稱高利貸。第五類為銀行機構面向大學生提供的校園產品,如招商銀行的“大學生閃電貸”、中國建設銀行的“金蜜蜂校園快貸”等。

不良校園貸,主要是指高利貸,貸款公司改頭換面,和商家合作,從現金貸款業務轉換為消費分期業務形式,為大學生提供校園貸。不良“校園貸”沒有任何風控,承諾“10秒審核,2分鐘到賬”等,不符合正常民間借貸常規。“這些不良校園貸的合同,看上去似乎合法,利率低于法律規定的上限,但實際上有很多讓人看不懂的條款和算不清楚的利率,有些不良校園貸的利率可能達到50%甚至200%。

二、不良校園貸的危害

大學生是卷入不良校園貸的主要人群,由于他們沒有固定的經濟來源、缺乏一定的社會經驗和抵御金錢的誘惑能力,很容易陷入不良校園貸的圈套里,不但會造成自身的還款壓力,同時在生活上和精神上帶來多重傷害。

(一)誘導大學生產生錯誤的金錢觀

校園貸對學生的價值觀進行了相當嚴重的侵蝕,他們在脫離高中的學習壓力后,進入了一個相對自由的學習環境,基本上脫離了父母和家人的管束,可以掌握自己的生活,特別是在日常開銷上的花費更是由自己掌控,所以花費的內容涉及的范圍廣,長期受到沒有約束的開銷就造成了金錢嚴重不足的現象,部分學生的攀比心理的產生造成了經濟上的消費遠遠不能滿足自己的虛榮心。

(二)嚴重侵犯學生的隱私權

不良校園貸的營銷模式,讓大學生之間的正常同學、朋友關系變成了借貸關系,很多女大學生的裸貸也嚴重侵犯了個人隱私。還有些學生為了經濟利益,不惜犧牲同學之間純潔的友誼,同時也破壞了和諧穩定的校園學習環境。

(三)嚴重影響大學生在校的正常學習

大部分學生校園貸都會采取利滾利的形式,超過一定期限不能夠按時償還的債務都會在短期內迅速增加,金額的額度讓學生難以接受。很多大學生因此產生較為嚴重的心里負擔,為了能夠早日償還,往往利用休息時間從事兼職等工作,這樣的做法不僅讓學生自己身心俱疲,因為占用了大量學習時間,最終導致學業荒廢。

三、大學生陷入不良“校園貸”的原因

為了調查大學生陷入不良校園貸的原因,特此進行了調查問卷。問卷調查了臨港地區大學城的大學生們,主要是大一大二大三的學生參與了問卷。調查問卷發放了200份,收回到162份,有效份數為142份。通過調查問卷分析,發現大學生陷入不良校園貸的主要原因有以下幾個方面。

(一)攀比心理及超前消費觀

由調查問卷數據分析(圖1)可以看出:大學生之間的消費攀比也很嚴重,女生之間攀比服飾化妝品,男生之間攀比游戲裝備,酒吧唱k等,促進了高額消費。

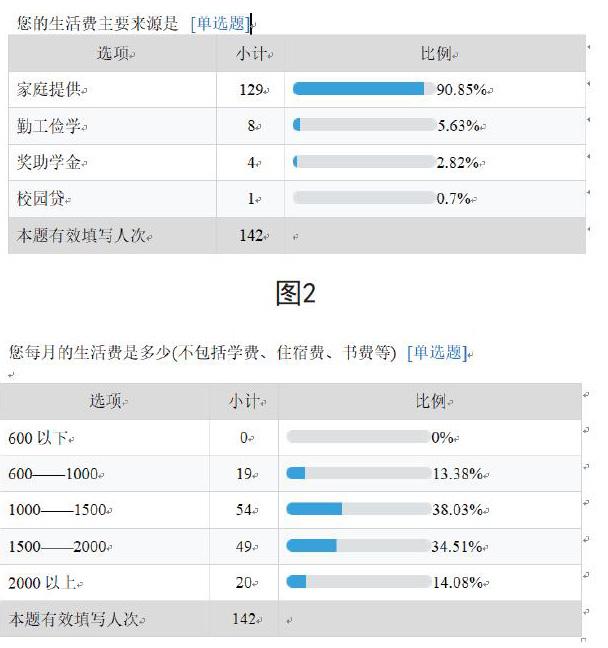

大部分學生是沒有賺錢的能力的,從調查問卷分析中可以看出(圖2),大學生中有90.85%的生活費來源于家庭提供,大部分的學生是沒有自己獲得金錢的能力的。大多數的學生生活費也并不富足,生活費2000以上的學生僅有14%,絕大多數,大約72%的學生的生活費在1OOO至2000之間(圖3)。這就給不良校園貸提供了有利的發展空間。用完了螞蟻花唄,京東白條等常見正規網貸平臺的貸款額度的年輕人們,就轉向一些不正規的小額借貸平臺進行貸款。

(二)貸款平臺操作簡單

相比于審核嚴格,放貸時間長的正規銀行來說,網絡小額貸款的平臺一般操作都是非常簡便,到賬時間短深受學生喜愛,僅僅憑借一張身份證和學生卡就可以辦理貸款,擔保條件也是非常不規范,很多的網貸平臺也大力宣傳低利率無風險,使得還未踏入社會的大學生們輕易被誘惑,很容易掉入校園貸陷阱。

據不完全統計,在網絡借貸金融產品興起的幾年里,有30多家網貸平臺成立,如趣分期,分期樂,愛學貸等等,大力推銷他的審核速度快,操作簡單到賬快,網絡搜索引擎上隨處可見的廣告,讓許許多多的大學生深陷其中,導致很多的家庭因為滾雪球般的巨額貸款分崩離析,甚至讓深陷不良校園貸的學生走上輕生的絕境。

(三)風控意識不夠,金融知識匱乏

通過我們的問卷調查可以看出(圖4),39.44%的學生是不了解網絡貸款的風險的,在沖動消費下,很容易忽視它的風險,由于大學生沒有固定的收入來源,但是消費需求又很大,忽視了網絡借貸平臺的高風險,不確定未來到期是否能還上借款,從而出現拆東墻補西墻的后果,不停地使用不同的借貸app,向各個借貸平臺借款。

有78.17%的學生(圖5)在使用校園貸時,并沒有對利率問題投入足夠多的關注,這極有可能引起得知還款金額時措手不及的狀況。一方面,大學生對于借款的真實費率缺乏判斷能力,由于借款金額較小,高費率不易察覺。另一方面,對于個人信息和信用記錄的保護意識淡薄,出借身份證幫助同學借款的情況時有發生。

事實上,各個借貸平臺的利率都是相當之高的,大部分年化利率都是在10%以上,還有各種押金,手續費,滯納費等等,和平臺自己宣傳的低利率大相徑庭。有時,當我們僅僅借了幾千塊時,由于各種手續費,巨額違約金等等,雪球越滾越大,動輒就滾到了十幾萬,學生再也無法償還,被逼發裸照恐嚇的,賣卵的,跳樓的不計其數。

(四)對相關法律法規不夠了解,法制意識薄弱

根據問卷的數據分析,關于網絡借貸產品涉及到的法律法規,95.77%的借款者(圖6)對借貸的相關法律知識了解匱乏,并且,大多數人持以事不關己的態度,并沒有太多了解借貸相關法律知識的想法與行動。由此可見,大學生對網絡借貸的相關法律法規是非常不重視的,法制意識非常薄弱。

以校園裸貸為例,大學生對一些最基本的法律法規如《民法總則》、《刑法》、《民事訴訟法》等知之甚少。以在“校園貸”平臺中盛行的“裸貸”為例,“裸貸”主要是針對女大學生,在發放貸款前要求其拍攝自己的裸體照片、視頻以及個人的身份證作為抵押,在女大學生逾期無力還款時要挾其本人或父母、親戚盡快還款的一種貸款方式。

從民法角度來看,根據《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》中第14條第4款的規定,違背社會公序良俗的民間借貸合同無效,而“裸貸”這種以借款人的裸體照片、視頻等作為抵押物顯然嚴重違反了該條規定,因此應依法認定該類合同無效。

從刑法角度來看,根據《中華人民共和國刑法》規定,傳播淫穢的書刊、影片、音像、圖片或者其他淫穢物品,情節嚴重的,處二年以下有期徒刑、拘役或者管制。

但大多數陷入“裸貸”的大學生對此一無所知,在面對“校園貸”平臺要挾還款之時,為了自己避免隱私泄露,只能一再對“校園貸”平臺的違法行為妥協忍讓,這正是大學生法律知識匱乏的體現。

四、針對大學生陷入“校園貸陷阱”問題的解決措施

(一)積極引導大學生樹立正確的消費觀

校園借貸平臺虛假宣傳,誘惑大學生超前消費,然而大部分學生是沒有賺錢的能力的,其價值觀不成熟,在錯誤消費觀的引導下,很容易陷入“校園貸”的陷阱。所以學校應聯合家長,共同對其教育。

例如,家長要經常與學生進行有效溝通與交流,注重引導學生培養自己獨立自主的意識和能力,要有效引導和關注。幫助學生更好地適應現實生活,關注學生心態的變化,及時糾正學生的不良思想,注重培養、引導學生正確的消費觀、金錢觀。避免學生陷入校園貸陷阱,當學生身處校園貸的泥潭時,學校要第一時間保護學生,給予其開導,積極與其家長進行溝通。

(二)定期開展講座,介紹網絡借貸平臺的利弊

學校可以定期組織學生參加一些有關介紹網絡借貸平臺的相關講座,普及一些貸款平臺的貸款利率和貸款流程,幫助學生遠離校園貸陷阱。學校也可以與正規金融機構進行合作,定期進入校園對學生進行宣傳及提供咨詢服務。

(三)金融知識教育

學生會相關學校的組織可以開展“宣傳金融知識,培養風控能力”為主題的各種主題團日,宣講會等等的活動,幫助學生樹立良好的風控意識。學校也可以開設一些金融理財知識相關的課程,培養大學生對于金融理財的興趣,提高學生的風險意識,防止其掉入超前消費和過度消費的陷阱。

(四)普及相關法律常識,樹立法治觀念

學校可以提供給學生一些有關網絡金融產品的相關法律法規的指南,小冊子等等,放置在圖書館、教室、書香一角等給學生閱讀學習,培養大學生的法制觀念,當有學生被不法校園貸坑害的時候可以利用法律武器來保護自己。

總之,在這個物欲升騰的城市,即使你沒有欲望,也會制造出你的欲望,買買買成為生活的常態,經常刷爆的信用卡,負債累累,自殺式消費,正在毀掉這一代年輕人。這么多由于不良校園貸引發的血案,應該早已敲響了警鐘。大學生要樹立正確的價值觀和合理的消費觀,不要為了追求物質而讓自己狼狽不堪。

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

建材發展導向(2021年15期)2021-11-05 08:22:20

中學生數理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

中國外匯(2019年21期)2019-05-21 03:04:06

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

豬業科學(2018年4期)2018-05-19 02:04:38

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

廣東飼料(2016年5期)2016-12-01 03:43:23

教育與職業(2014年16期)2014-01-19 01:24:34