新修訂的22號會計準則有助于金融工具減值發生的審計嗎

2019-09-10 07:22:44屈耀輝馬豐婕高婉成

中國內部審計 2019年6期

屈耀輝 馬豐婕 高婉成

[關鍵詞]減值模型 ? ?會計準則 ? ?審計測試 ? ?審計證據

本文系南京審計大學大學生創新創業訓練計劃項目(編號:2017AX02003R)

一、問題提出

與2006年發布的舊版相比,2017年3月31日發布的《企業會計準則第22號——金融工具確認和計量》修訂版對金融工具的確認與計量作了較大修改,主要包括以下四點:一是修訂了金融工具的分類與計量模式,將舊版對金融資產的四種分類改為三種;二是引入預期信用損失減值模型(以下簡稱ECL模型),替代舊準則中已發生損失減值模型;三是簡化嵌入衍生工具的處理;四是調整非交易性權益工具投資的會計處理。相較而言,第二點的后續影響更大。盡管相對于已發生損失減值模型,ECL模型克服了前者順周期性以及信用風險難以提前揭示和控制的缺點,但依據ECL模型計算金融資產減值需要考慮的因素更多,需要統計的數據更多,而且需要預計。不僅增加了金融工具減值計算的難度,也為“金融資產減值發生目標”的審計增加了諸多困難。那么,事實是否如此呢?

在審計中,與各類交易和事項相關的審計目標通常包括:發生、完整性、準確性、截止與分類。在以上審計目標中,無論是從謹慎性原則出發,還是就其對金融工具本身的影響而言,“發生”無疑是一個重要的審計目標。所謂“發生目標審計”是指由發生認定推導的審計目標是已記錄的,交易是真實的。例如,如果沒有發生銷售交易,但在銷售日記賬中記錄了一筆銷售,則違背了該目標。發生認定所要解決的問題是管理層是否把那些不曾發生的項目記入財務報表,主要與財務報表組成要素的高估有關。也就是說,發生目標的審計主要針對潛在的高估,這一審計通常包括兩步:控制測試與實質性測試。仍以銷售交易為例,控制測試包括審查顧客訂單獲取賒銷批準的證據、審查銷售發票副本是否有提貨單和顧客訂單作為依據等;交易實質性測試包括清點銷售發票編號的順序,審查銷售日記賬、總賬等。

本文擬以ECL模型為主體,分析新修訂的22號準則對金融工具減值發生審計的影響。具體而言,圍繞ECL模型,通過討論針對金融工具減值發生的控制測試與實質性測試以及針對審計證據收集的變化來分析新修訂的22號準則對審計的影響。本文的創新之處體現為以下三點:一是從審計角度探討ECL模型使用帶來的影響;二是以減值“發生”為審計目標,并基于此討論相應的控制測試與實質性測試;三是比較了ECL模型與已發生損失減值模型在獲得審計證據方面的難易程度。實踐價值主要體現在:有助于企業更深刻了解22號準則新修訂對審計工作的影響;有助于審計師更好理解和把握金融工具的審計;有助于更深刻地理解會計準則與審計行為的關系。

二、基于預期信用損失減值模型的金融工具減值發生審計分析

為了消除已發生損失減值模型導致的延遲確認損失及會計信息順周期效應的弊端,接受IASB及FASB的最新做法,2017年修訂后的22號會計準則改用ECL模型來計提金融工具減值準備金。所謂ECL模型是以對未來現金流量的預計為基礎,在初始確認時即預計金融資產整個壽命期內可能發生的所有未來損失,基于初始賬面價值和經過預期未來信用損失調整后現金流計算實際利率,并持續修正以初始實際利率折現的現金流,通過重新估計未來現金流進行減值的確認。簡而言之,ECL模型計算預期信用損失就是以發生違約的風險為權重的金融工具信用損失的加權平均值,即為企業根據合同應收的現金流量與預期能收到的現金流量之間差額的現值,如式(1)所示。

其中,表示每種未來現金流差值發生的可能性。這表明ECL模型要求考慮未來現金流量的所有可能情況,而不僅考慮最差或最好的可收回凈值下的情況。

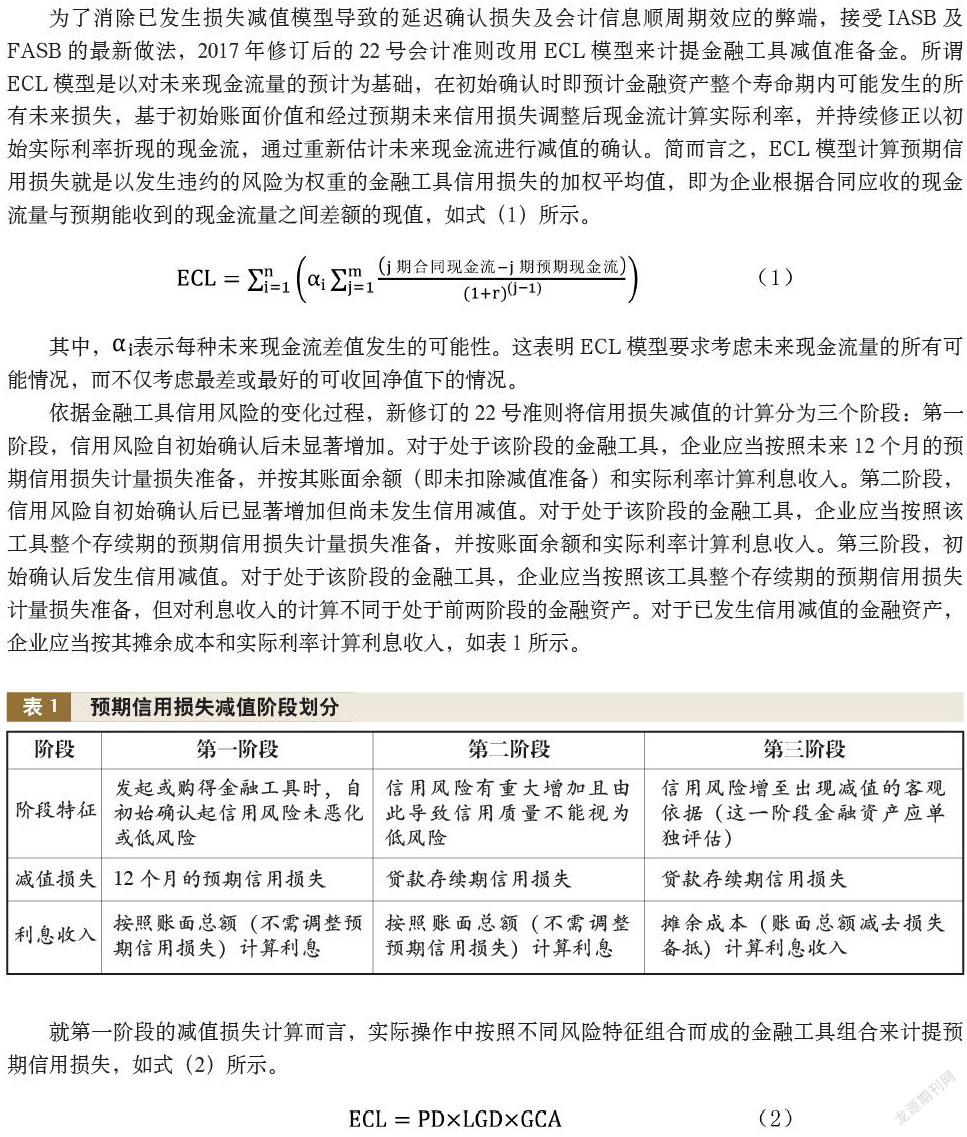

依據金融工具信用風險的變化過程,新修訂的22號準則將信用損失減值的計算分為三個階段:第一階段,信用風險自初始確認后未顯著增加。對于處于該階段的金融工具,企業應當按照未來12個月的預期信用損失計量損失準備,并按其賬面余額(即未扣除減值準備)和實際利率計算利息收入。第二階段,信用風險自初始確認后已顯著增加但尚未發生信用減值。對于處于該階段的金融工具,企業應當按照該工具整個存續期的預期信用損失計量損失準備,并按賬面余額和實際利率計算利息收入。第三階段,初始確認后發生信用減值。對于處于該階段的金融工具,企業應當按照該工具整個存續期的預期信用損失計量損失準備,但對利息收入的計算不同于處于前兩階段的金融資產。對于已發生信用減值的金融資產,企業應當按其攤余成本和實際利率計算利息收入,如表1所示。

三、ECL模型帶來的變化及其對審計證據收集的影響

如前所述,使用ECL模型將分三個階段分別確認相應的減值準備及利息收入。依據黃世忠(2015)給出的解釋,第一階段12個月損失減值并非未來12個月預期少收的現金,也不是將在12個月內實際發生的信用損失,而是指報告日后12個月內可能的違約事件導致該項金融工具存續期間預期會發生的全部信用損失中,按概率權重測算的將在12個月發生的預期信用損失。由于審計都是事后審計,所以審計時,第一階段該項金融工具實際發生的損失較之前預期的信用損失或高或低,這時判斷這項減值當初預計的合理性,就必須還原當初的場景,才能判斷當初計算的依據是否合理或是否真實可靠,這無疑需要多方面、一定量的審計證據。同理,第二階段的審計也需要更多的審計證據才能確認當初管理當局作出的減值估算是否合理。第三階段因為已存在客觀減值證據,減值的確認有依據可查,所以相比使用已發生損失減值模型,使用ECL模型不會增加額外的審計證據,如表3所示。

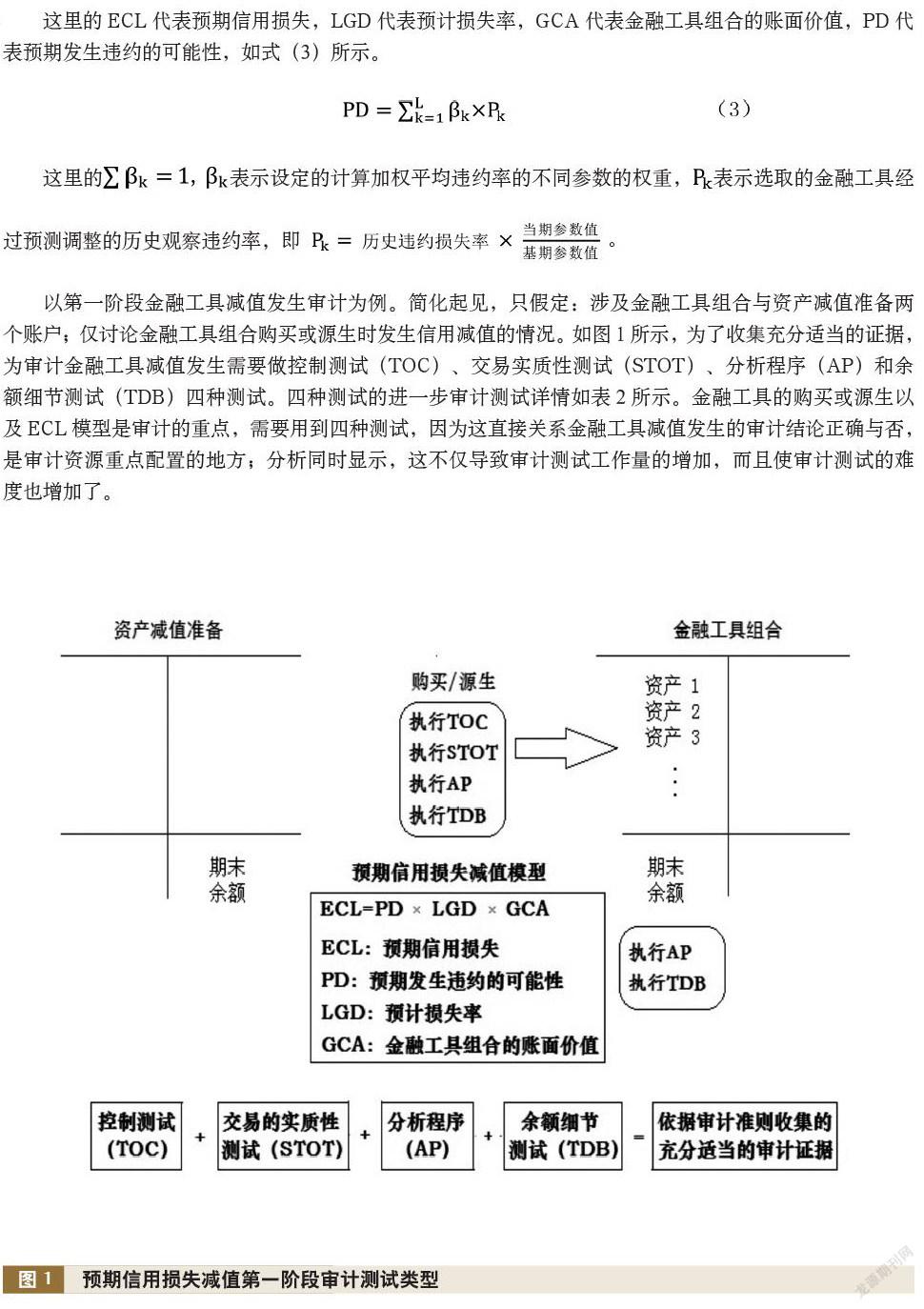

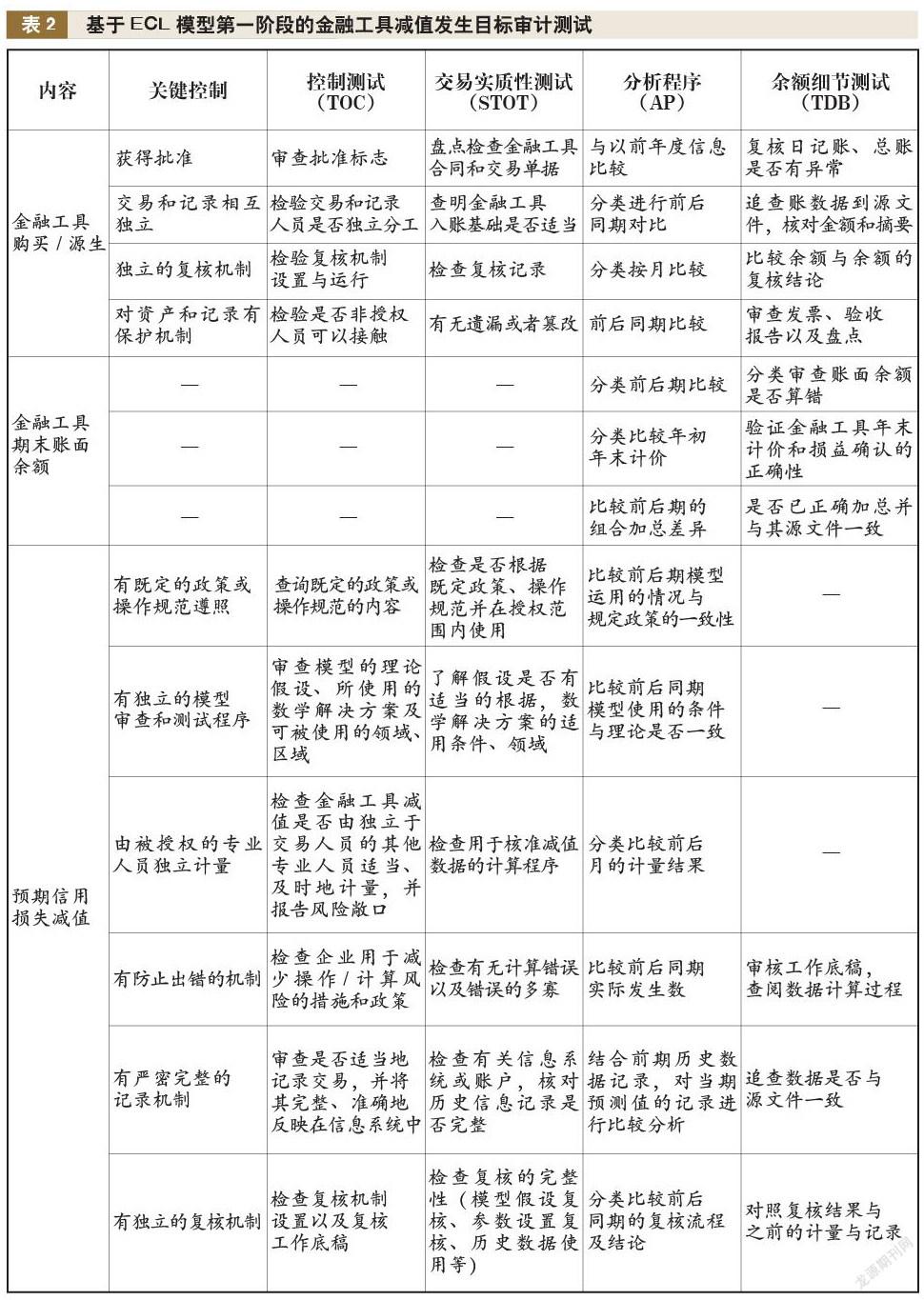

進一步將ECL模型計算所涉及的要素進行分解,如表4所示,針對不同的要素項目,審計需要的證據獲取方式有所不同,而且相對于已發生損失減值模型,各類方法使用的頻率也會有所差異。具體而言,就減值損失估計依據來說,使用ECL模型增加了對未來合理預測的需要,為此,圍繞發生目標的審計,需要增加對諸如有價證券、現金類資產的實物檢查,以驗證資產是否確實存在并進一步評價資產的狀況和質量,從而考察賬面值的真實性。為進一步證實某些金融工具賬面信息和余額信息的真實性,證明力度較強的函證和文件檢查使用頻率也會增加,通過觀察和詢問了解內部控制等也會增多。重新計算以確定結論的準確性會增加,檢查內部控制的有效性以及模型運用的正確性,重新執行和分析程序也會更多地使用。就減值損失確認范圍而言,ECL模型以未來預期信用損失來判定,為了增加判定結論的可靠性和準確性,必然需要更多的審計證據,其中對文件檢查、觀察、詢問、重新計算、重新執行、分析程序的使用必然大大增加。就減值測試觸發點來說,ECL模型改為“不存在觸發事件”,這不僅增加了判斷減值的難度,也增加了不確定性,因人而異、因模型設定而異的概率大大增加。為了判斷管理當局的判斷是否合理,除了實物檢查外,其他七種收集審計證據的方法必然會增加使用頻率,特別是分析程序的使用頻率。就減值損失測算期間來說,最開始的12個月,因為一般處于低信用風險階段,為了準確確定減值概率和比率,需要獲得更多更詳細的審計證據,因此,函證、文件檢查、觀察、詢問、重新計算、重新執行、分析程序這幾種收集方法的使用頻率都要增加。若要考察金融資產整個生命周期的信用損失情況,以及后續減值確認與減值損失轉回,顯然也需要以上多種審計證據收集方法同時使用,并且使用的頻率大大增加。

四、結語

相較于已發生損失減值模型,ECL模型的優勢在于既可以更早地反映未來違約風險和信用損失的變動趨勢,又可以更接近真實的違約情況。但其缺點也很突出:一是ECL模型所選用的預測調整參數不一定能準確及時地反映未來違約風險的變動;二是過于依賴對未來現金流量的評估;三是新修訂的22號準則并沒有對評估方法和要求作出規定。因此,使用ECL模型估計金融工具減值發生,不僅會給企業調節利潤提供一定的機會,而且會給審計師審計帶來諸多困難。本文以金融工具減值發生審計為例分析顯示,為了審計金融工具減值發生,不僅需要多種審計測試同時進行,而且也需要利用多種審計證據收集方式收集更多的審計證據,才有可能減少審計風險,即22號準則的新修訂為金融工具減值發生的審計帶來了不便。

(作者單位:南京審計大學會計學院,郵政編碼:211815,電子郵箱:qyhgood@163.com)

主要參考文獻

賈茹.我國商業銀行預期損失模型應用研究[D].開封:河南大學, 2016

嵇建萍.金融資產減值的會計處理研究[J].全國流通經濟, 2018(20):99-101

王信哲.預期損失模型在我國商業銀行應用研究:以A銀行H分行為例[D].上海:國家會計學院, 2017

項菀佳.預期信用損失減值模型在我國證券公司的應用研究:以東方證券為例[D].上海:上海國家會計學院, 2018

徐崢,劉洪良.可供出售金融資產減值準備確認與計量的注意事項[J].注冊稅務師, 2018(5):63-65