風險導向內部審計在對外承包工程審計中的應用

2019-09-10 07:22:44張國輝

中國內部審計 2019年6期

張國輝

[關鍵詞]內部審計 ? ?風險導向 ? ?對外承包工程

隨

一、風險導向內部審計的特點

風險導向審計模式,其本質是從被審計業務活動的目標開始,發現阻礙目標實現的威脅或風險,評價降低風險的程序和流程是否有效。該審計模式可以將審計工作的事后反饋向前追溯到事前和事中階段,具有以下特點:

一是確立了戰略審計觀。審計目標由微觀轉向宏觀,以管理層的思考方式,從戰略風險入手,在源頭和宏觀上判斷企業存在的重大風險。

二是引導了前瞻性審計。風險導向內部審計將審計重心從關注控制前移到關注風險,從關注過去轉為關注未來,更加注重提早發現問題、解決問題。

三是體現了內審增值理念。通過風險將審計目標與企業目標緊密聯系起來,從分析風險、管理風險的控制到測試控制能否管理風險,更好地體現了內部審計的增值理念。

四是創新了審計方法。一是主張個性化的審計程序,應對風險的多樣性需要審計方法更加靈活、更加具有針對性。二是突出了分析程序的作用,不僅要對財務信息進行分析,更要對非財務信息進行分析。

二、實施風險導向內部審計的前提

實施風險導向內部審計,必要的前提是內審人員思想的轉變及技能的提升。內審人員必須建立風險管理理念,從被審計業務活動的目標開始,重點定位幫助管理層實現組織和業務的目標,發現阻礙這些目標實現的威脅或風險,評價降低風險的程序和流程是否有效。內部審計人員不但要具備財務、經濟、稅務及法律法規方面的知識,而且要對企業產品和服務性質、生產流程、所處行業情況及市場競爭情況有充分的了解。在項目選擇及風險分析評價方面,還要具有較強的定量及定性分析能力。

三、風險導向內部審計在對外承包工程審計中的應用

(一)計劃階段

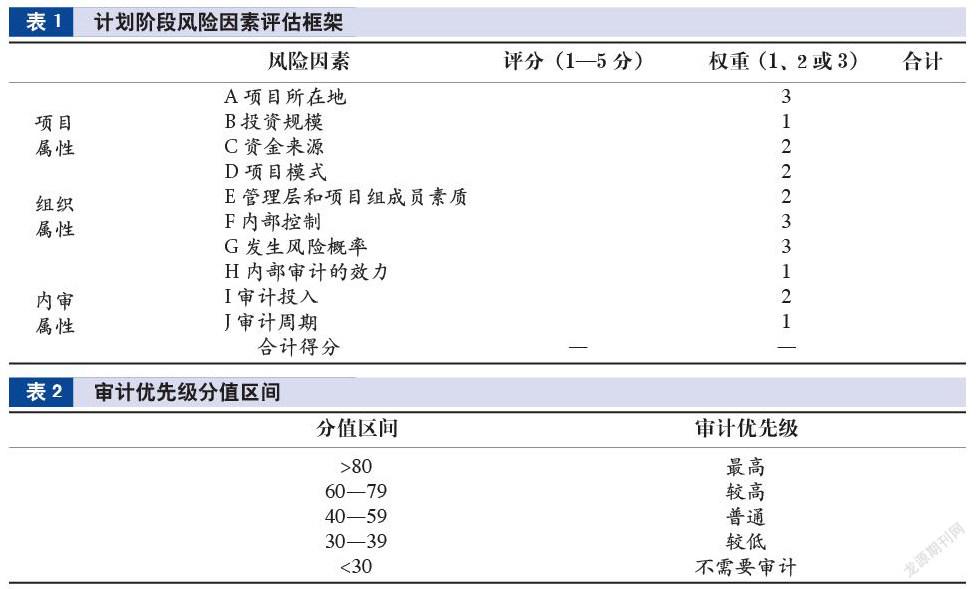

1.選取審計項目。通過審前調查,取得被審計單位審計時段內所有對外承包工程項目清單,依據計劃階段風險因素評估框架,計算出每個項目的得分,確定審計優先級,進而確定具體審計項目。計劃階段風險因素評估框架綜合了對外工程承包業務本身、項目執行單位(被審計單位)及內部審計相關屬性設置,見表1。對外承包工程業務風險因素按重要程度設定權重,各風險因素評分標準由內審質量管理部門制定,由現場審計人員進行項目具體評分,按風險程度由低到高,單項風險因素最高為5分。根據得分確定審計優先級,見表2。內審人員需要評價每個項目的最終得分,并列出每個審計項目優先級清單,根據排序確定審計項目。

2.制訂審計方案。對已選項目按風險概圖,細分至項目中每個審計分項的審計目的和應采取的審計步驟。對外承包工程風險概圖主要包括:項目投標報價風險、合同管理風險、項目變更風險、項目索賠風險、項目資金風險、成本管理風險、分包和轉包風險、物資管理風險、項目管理風險、業主風險(業主項目管理及執行能力風險)及政治風險(項目所在地發生政治結構重大變化)等外部風險。需要指出的是,不同項目類型下風險關注的重點不同,不能把商業性項目、政策性項目(包括援助項目)、企業戰略性項目混為一談。

(二)實施階段

實施階段根據確定的審計方案,按照具體項目建設周期,從前期立項準備、工程項目執行到竣工移交,分階段進行風險識別、風險評估、測試被審計單位風險應對措施、評價風險應對措施有效性。

1.前期立項準備階段。關注被審計單位對項目整體的風險評估及預防方案的管理并取得項目立項評審。一是關注立項評審審批流程是否符合被審計單位風險控制流程,是否經營銷、設計、采購、工程項目、法律及財務等相關專業部門會簽,并經管理層決策審批。二是關注立項評審內容,被審計單位風險評估應包括但不限于對項目所在地國家投資環境風險分析(包括政治、經濟、法律、治安、勞工、環保、市場環境及匯兌等方面)、業主及資金來源風險分析、項目自身風險分析(包括招標文件、項目時間、項目毛利等方面)以及被審計單位競爭優劣分析。尤其要關注的是盲目接標投標,未對工程進行全面風險評估,為完成指標先拿下項目,結果造成項目執行中承擔業主責任和風險轉嫁。

2.工程項目執行階段。關注被審計單位合同管理、進度管理、質量管理、收付款管理、項目成本管理等方面。審計資料包括但不限于對外簽訂的各項合同(與業主的主合同、分包合同、重要物資服務采購合同、融資貸款合同及保險合同)、重要采購的采購過程資料、項目開工報告、單項及施工進度驗收報告、設計變更及審批資料、工程現場簽證資料、核價單以及業主對項目延期的有關批復。風險易發生在合同管理環節,國內承包商普遍存在重施工、輕合同,按境外法律實施法律保護意識淡薄等現象。“合同之治,契約之理”,內審人員需關注被審計單位對項目合同范本的研究、設計和運用,是否以“合同評審”為手段,強化對合同風險的識別和評估;是否事先制定風險防范措施,對合同簽訂、履行、變更、終止、糾紛處理等實施跟蹤管理;是否合理利用合同條款,規避和轉嫁合同風險,實現合同權利。特別需要關注以下兩方面:一是如果項目是承包商融資或墊資,合同中是否對于業主未能償還資金的處理方式、融資或墊資利息的利率及支付方式有約定;二是對外承包工程項目中出現延誤在所難免,必須關注雙方簽訂的和解協議對基礎合同條款的影響。國內承包商經常出現“邊技術交流邊設計、邊設計邊采購、邊采購邊施工”的情況,造成工程變更風險加大。發生工程變更需要注意是否經業主確認,相關合同條款是否變更或簽署補充協議。

3.竣工移交階段。關注竣工結算與竣工收尾期管理。竣工結算包含兩部分:一是承包商與發包方在工程承包合同項下各類工程款結算;二是承包商與其分包方在分包合同項下各類工程款結算。需要關注項目結算價格、費用標準、計量、統計方法及標準是否有專門部門管理,是否統一規范。竣工收尾期管理包括竣工后試驗和缺陷通知期責任、遺留爭端、訴訟及未完成索賠處理、保留金或保函的收回。

(三)報告階段

風險導向內部審計在審計報告階段,可以較好地體現出風險管理的持續性,通過專業方式反映審計發現的問題,對問題給出對應的風險等級,提出改善風險管理和內部控制的建議,并針對被審計業務提出是否存在過度管理和不必要的控制,進而提出平衡風險和控制的建議。審計報告應定位于滿足管理層需要,低風險事項不必報告至高級管理層,可以將不重要事項做成清單僅向當地管理層通報。

報告階段可根據實施階段結果做成風險等級矩陣圖,見圖1。對審計發現風險按風險等級評定后,高等風險(7—9)應在報告中重點描述,中等風險(4—6)選擇性地在報告中披露,低風險(1—3)不必在審計報告中披露。

對外承包工程普遍存在風險防范意識不足,未從項目風險管理計劃、項目風險評估及項目風險監控流程建立全過程風險管控體系。通過將風險導向內部審計運用于對外承包工程內部審計,審計人員能快速定位對外承包工程業務關鍵風險點,提高了審計效率;通過對風險成因、控制措施的分析程序,提高了審計質量,使管理層在認可內部審計結果的同時,促進了企業對外承包工程業務風險管理,實現了對外承包工程業務的平穩健康發展。

(作者單位:南瑞集團有限公司, 郵政編碼:

主要參考文獻

大亞灣核電運營管理有限責任公司.大亞灣核電內部審計[M].北京:中國時代經濟出版社, 2010

格里夫茨.中國人民銀行內審司編譯.風險導向內部審計[M].北京:中國金融出版社, 2015

劉明輝.高級審計研究[M].大連:東北財經大學出版社, 2018