鳳凰傳媒應收賬款管理分析

2019-09-10 17:16:02張清華

新教育論壇 2019年36期

張清華

摘要:應收賬款管理作為企業日常經營管理活動的一環,涉及企業經營持續性。本文將從鳳凰出版傳媒股份有限公司的應收賬款著手,具體分析應收賬款存在的問題及相應對策。

關鍵詞:應收賬款;管理;信用;措施

一、應收賬款管理相關概述

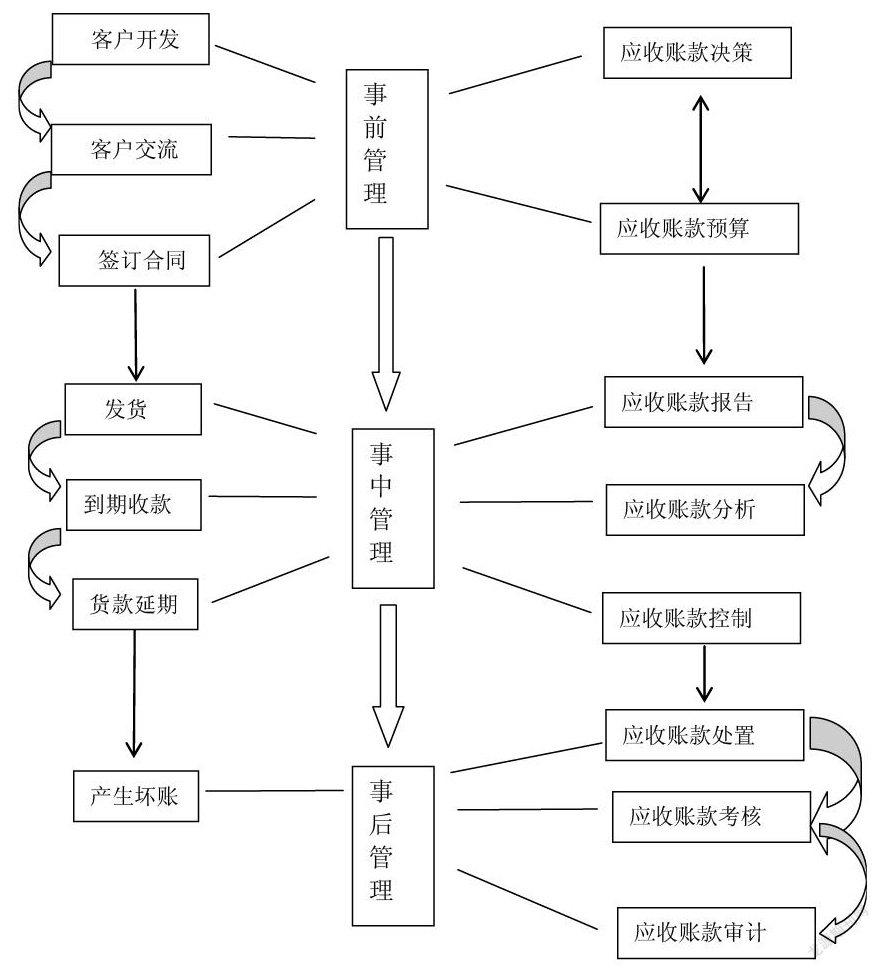

為了防范應收賬款導致的風險,具體控制如下圖所示:

二、鳳凰出版傳媒股份有限公司應收賬款問題分析

(一)鳳凰傳媒財務報表數據分析

鳳凰出版傳媒股份有限公司屬于出版行業,員工約11000人,經營范圍涉及教育、學術、人文、網絡等多個領域,2015—2017有關財會指標如下表:

從上述兩表數據可以看出,2017年鳳凰出版傳媒股份有限公司應收賬款為880652558.64元,占流動資產比例的7.49%,占當年公司總資產比例的4.28%,2017年的主營業務收入總額達到11050483085元,較上一年增長了4.78%,同樣該年度應收賬款也較上年有所增加,增長了7.11%。

1.應收賬款占主營業務收入相關比重分析

上述表格顯示:2015年應收賬款占主營業務收入的27.00%,2016年占比30.62%,同比增長3.62%,2017年應收賬款占全年主營業務收入的31.30%,較上年再次上升0.68%,應收賬款占主營業務收入比例持續上升。數字化市場范圍增大,企業產品不能很好地對應市場需求,一定程度上存在產品滯銷,應收賬款占比大,必然導致公司資金流轉速率降低。企業應對應收賬款問題所在予以重視。

2.應收賬款及主營業務收入增幅比較

2015-2017年內,鳳凰傳媒的應收賬款在2016年呈現短暫下降趨勢,而后大幅上升,于2017年增長到880652558.64元。主營業務收入較應收賬款有所不同,主營業務收入在三年時間內一直保持良好增長趨勢,2016年度主營業務收入較2015年度增長4.98個百分點,2017年較2016年再次增長4.78個百分點,公司主營業務收入呈穩步上升趨勢。公司主營業務收入的穩定增長一定程度上肯定了公司的銷售能力,但應收賬款在2017年增長到880652558.64元,說明公司存在一定的潛在財務風險,皆源于片面的追求銷售量。多種渠道的經營理念和銷售方式,使其在不斷增加銷售量,但應收賬款結構不夠穩定,同時明顯的信用政策漏洞依然存在,往來客戶的信用銷售掌控的不夠到位。

3.應收賬款周轉率與應收賬款周轉天數綜合分析

2015年公司應收賬款周轉率為13.37,周轉天數27.3天,次年周轉率降低為12.76,周轉天數增加到28.61天,公司資金回籠變慢,資金流轉必然變慢,資金利用率降低,說明公司的財務結構不夠穩定。2017年公司應收賬款周轉率較上年有所上升,增長至13.10,周轉天數也縮短至27.86天。應收賬款周轉率及周轉天數的波動趨勢表露鳳凰傳媒的銷售結構和盈利結構不夠穩定,說明企業還存在著較多問題,應避免擴大企業的財務風險。

(二)鳳凰出版傳媒股份有限公司應收賬款管理可能存在問題原因分析

1.片面注重公司的市場份額

公司在進行市場推廣時期,片面的注重公司市場份額,著重進行市場宣傳推廣。為了提高公司銷售業績,繼而實現公司在同行業中競爭力的增強,某些時候會選擇使用賒銷的方式進行銷售,來滿足公司需求。賒銷方式進行銷售確實可以提高業績,吸引顧客,擴充市場,但過度賒銷必然會造成公司資金流轉沉淀,流轉率降低,影響公司財務報表結構的穩定。

2.往來客戶信用評估不深入

公司日常經營活動過程中采用賒銷方式進行銷售,銷售部門為了提高業績,多簽訂單,在對往來公司沒有深入了解認真審核,沒有進行全面信用評估的情況下進行銷售,在不考慮現實的情況下盲目銷售發貨,只會造成公司賬面收入得到提高,短期內緩解公司產品的滯銷問題,后期的問題隱患必然層出不窮,過度的賒銷導致公司資金回籠時間長,甚至會產生壞賬。

3.應收賬款賬目管理不完善

合理的賬齡分析,來往公司的信用標準制定;銷售產品所產生的賬面收入核算監算,這些都跟應收賬款管理息息相關,而不是說應收賬款管理僅在于對應收賬款賬目的監算。一定程度上說,應收賬款管理應著重于內部管理控制,而非公司產品銷售和賬面利潤。片面注重公司產品銷售或事后賬款統計,而忽略公司業務發生的事前、事中管理,造成應收賬款管理過程中的漏洞,一定程度上造成公司應收賬款的增加,增加公司財務風險。

4.內部控制制度存在漏洞

上表數據中顯示,公司應收賬款賬目逐年增長,從而說明公司內部控制制度存在一定的漏洞。公司對于應收賬款的管理制度沒有足夠的重視,雖然通過賒銷的方式實現了賬目利潤的最大化,但忽視了應收賬款增加造成的巨大財務風險。

三、鳳凰傳媒加強應收賬款管理的措施

(一)加強應收賬款成本核算

合理加強應收賬款的機會成本、壞賬成本和管理成本的核算,有助于控制公司不必要的成本費用,減低公司財務風險,平衡財務狀況。公司結合自身情況,對應收賬款成本核算進行細化,在對邊際投入和邊際產出進行合理衡量后,從現實出發,運用有效的信用政策可以一定程度上解決問題。

(二)嚴格往來客戶信用控制

首先,應對往來客戶的信用狀況進行全面深入的了解評估,建立客戶檔案,減少壞賬成本。其次,應考慮往來客戶前期信用,可以適當控制應收賬款規模。最后,傳統的經營理念重視于公司的產品銷售和賬面利潤,而現今市場經濟條件下,作為公司管理者應變更全新的經營理念,將經營重點放在資金管理方面。

(三)健全公司內部控制制度

對應收賬款的日常管理應規范化,盡量確保定時匯報,如一周一次。減少逾期未結賬款造成的錯賬壞賬。對于應收賬款的審批流程具體到部門人員,責任具體化,嚴格把控每一筆收入每一筆銷售,將應收賬款審批流程確認到位,確保賬表數據準確無誤,真實可靠。

參考文獻:

[1]任嵐蘭.建筑施工企業應收賬款管理研究[D].華東交通大學,2017

[2]石瑩瑩.上市公司跨行業并購績效研究--以鳳凰傳媒為例[D].西南財經大學,2016

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

今日農業(2021年9期)2021-11-26 07:41:24

中學生數理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

豬業科學(2018年4期)2018-05-19 02:04:38

廣東飼料(2016年5期)2016-12-01 03:43:23

現代經濟信息(2016年19期)2016-10-20 17:13:09

中國科技博覽(2016年18期)2016-10-19 07:12:01

商場現代化(2016年22期)2016-10-18 20:41:11

商(2016年27期)2016-10-17 05:41:05

雜文月刊(2016年1期)2016-02-11 10:35:51