外部監管與內部控制缺陷修復

2019-09-10 07:22:44林鐘高趙孝穎

財會月刊·下半月

2019年1期

關鍵詞:機構投資者

林鐘高 趙孝穎

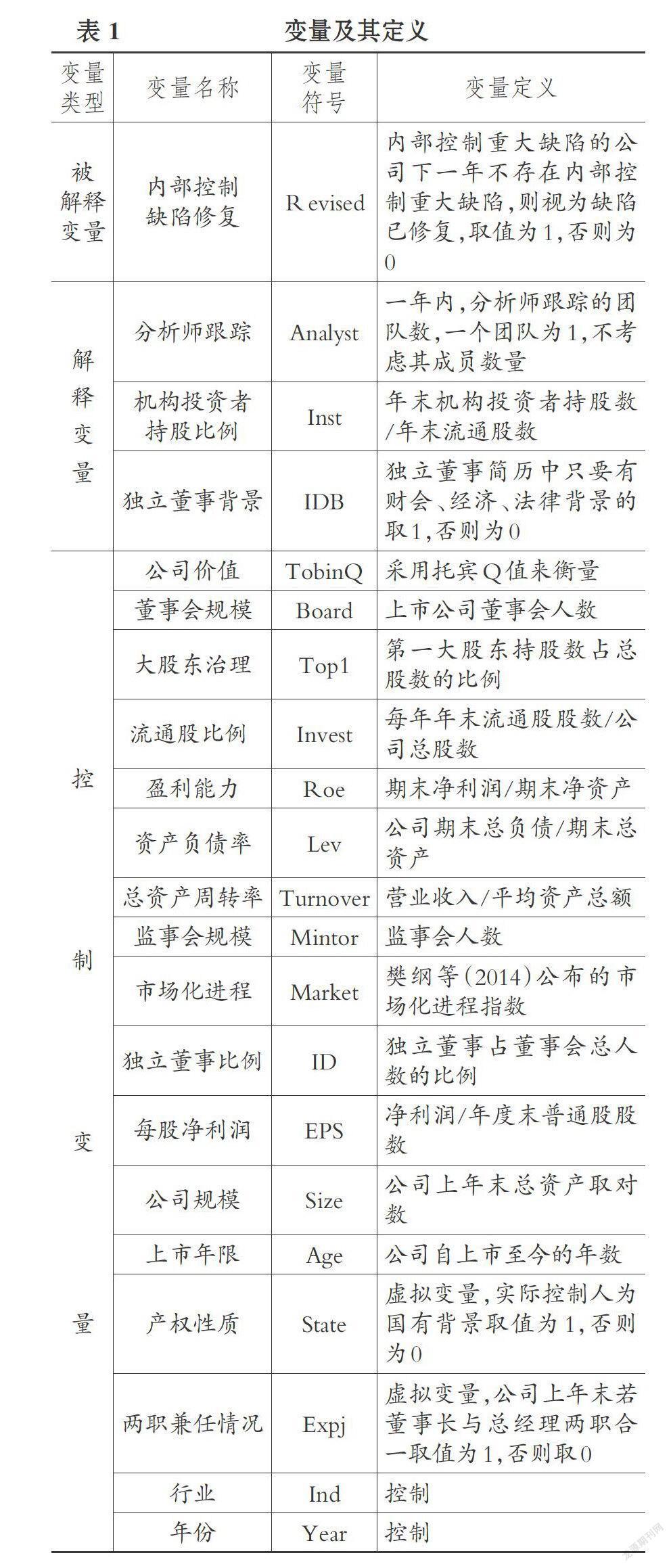

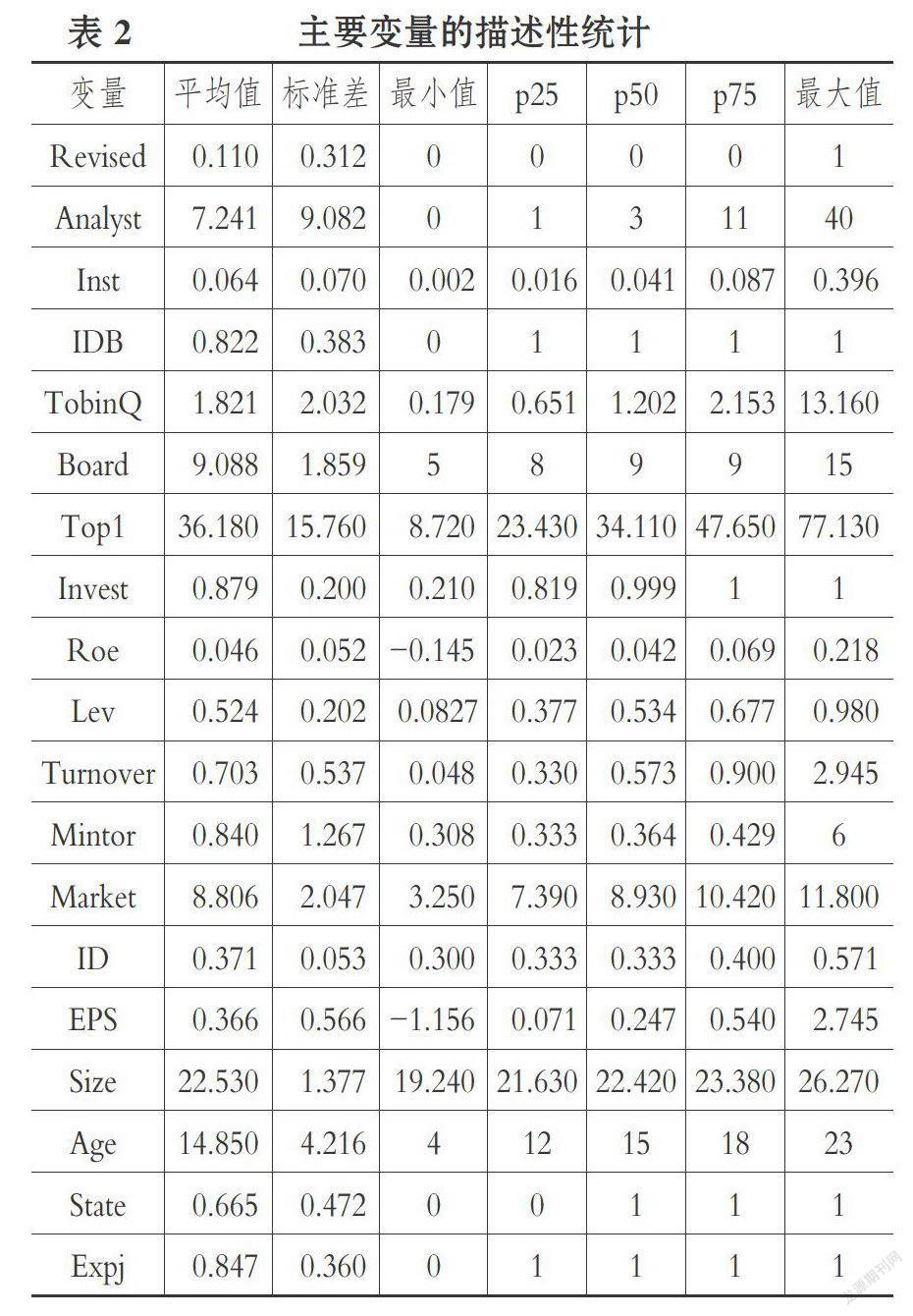

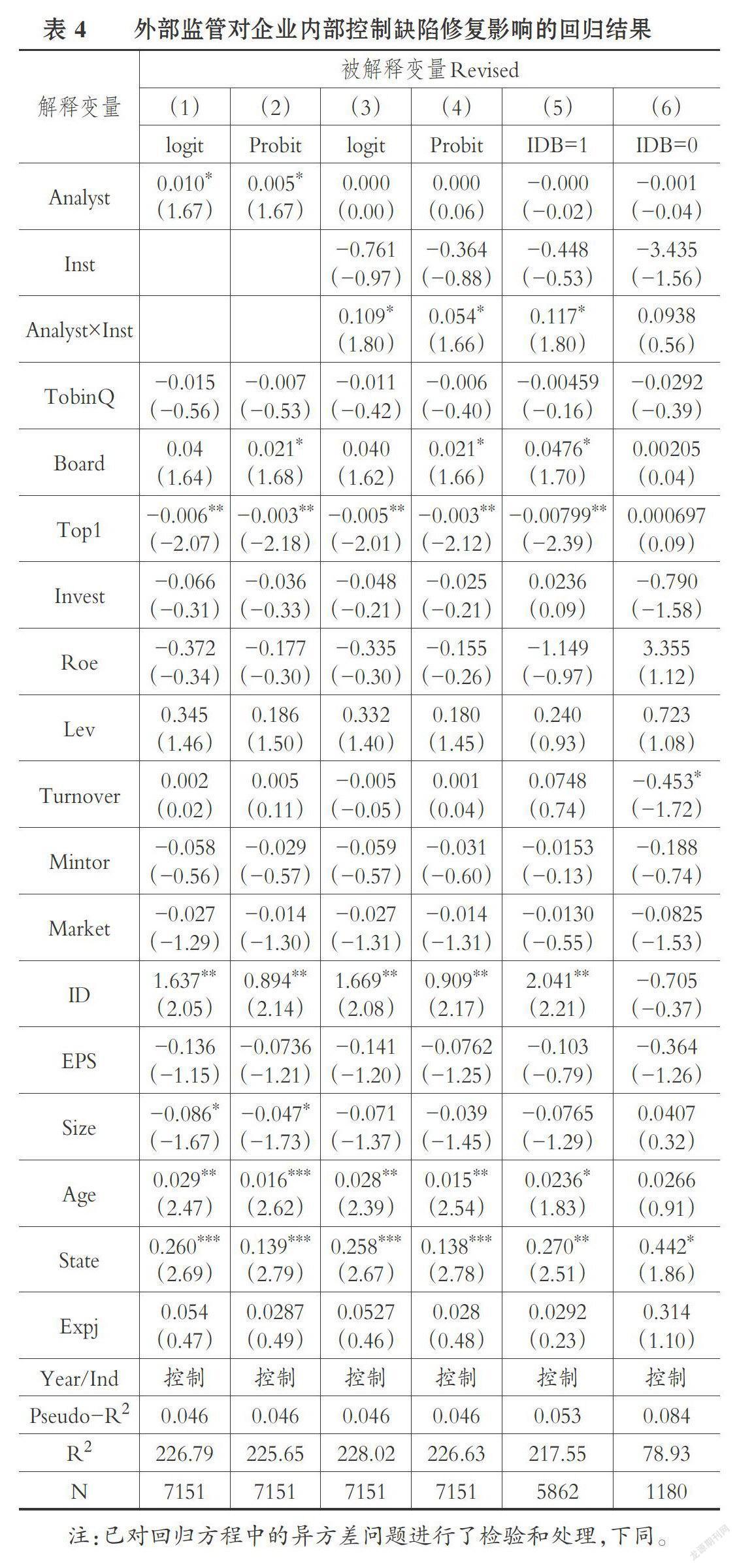

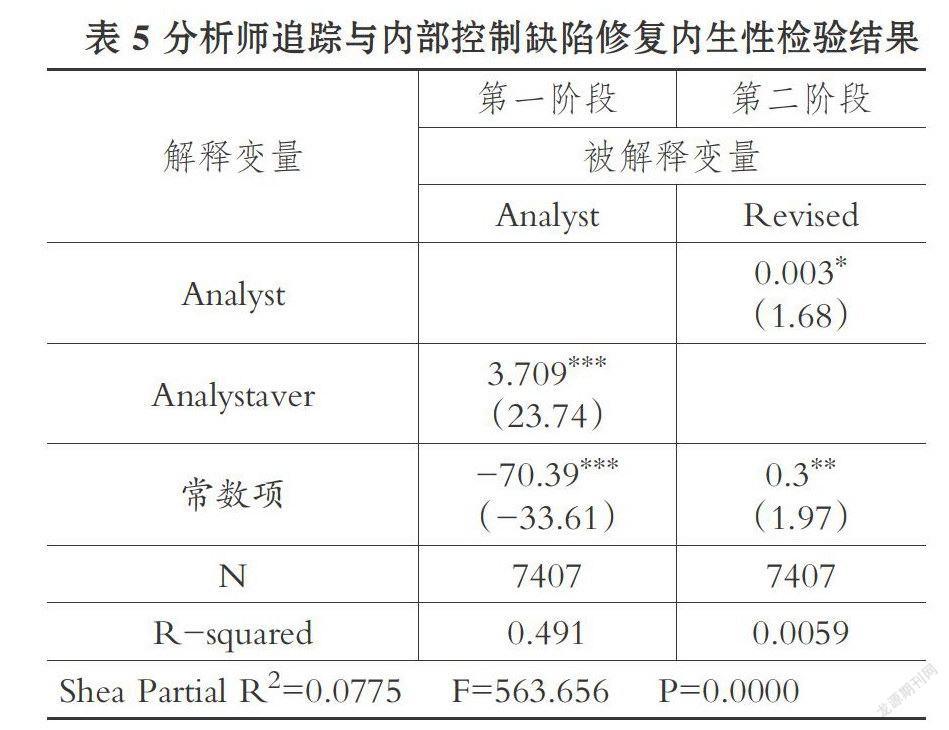

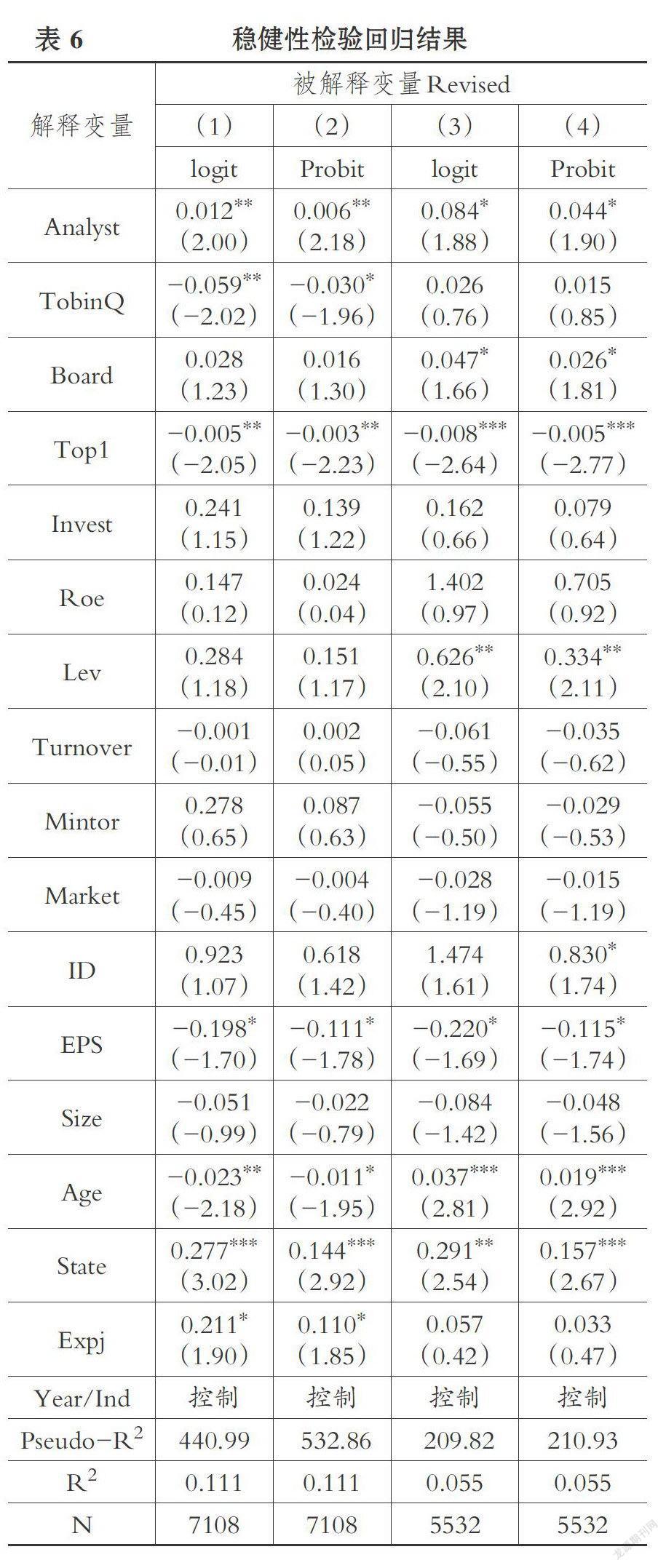

【摘要】在眾多的外部監管機制中,選擇分析師跟蹤與機構投資者兩種特殊的機制作為研究對象,分析考察它們如何作用于企業內部控制缺陷的修復及其不同背景的獨立董事在其中發揮的調節作用。研究發現:分析師跟蹤人數越多,越有利于內部控制缺陷的修復,而且分析師跟蹤對內部控制缺陷修復的正向影響在機構投資者持股比例較多的公司中更明顯。進一步按照獨立董事背景分組后發現,在有財會、經濟、法律背景的獨立董事的上市公司中,機構投資者持股與分析師跟蹤對內部控制缺陷修復的作用更明顯。研究表明,內部控制缺陷修復既是企業自我完善的行為,同時有效的外部監管機制也是促進企業內部控制缺陷修復行為的重要力量,既要培育企業修復缺陷的行為自覺,更要發揮好外部機制的監管作用,內外互動融合,才能真正讓內部控制成為企業基業長青的基石。

【關鍵詞】內部控制缺陷修復;分析師跟蹤;機構投資者;獨立董事背景;外部監督

【中圖分類號】F234 【文獻標識碼】A 【文章編號】1004-0994(2019)02-0012-10

一、引言

從治理機制和信號傳遞角度看,內部控制具有提高企業績效、甄別投資機會、降低融資成本、防范財務風險等積極作用。但是,一旦內部控制存在缺陷特別是重大缺陷,意味著企業免疫系統具有潛在的風險,企業的利益相關者和資本市場會迅速做出負面回應,從而造成一系列不利于企業持續發展的經濟后果。……

登錄APP查看全文

猜你喜歡

商業會計(2016年20期)2017-02-24 13:02:47

商情(2016年43期)2016-12-23 13:19:17

商業研究(2016年8期)2016-12-20 13:25:15

會計之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場現代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33

軟科學(2015年7期)2015-07-30 03:04:11