私有化重振股價必買華能新能源

2019-09-07 09:00:47鏘賢

證券市場周刊 2019年32期

關鍵詞:新能源

鏘賢

大和認為,華能新能源股價可受惠潛在私有化的支持。

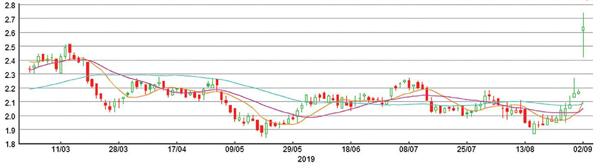

華能新能源(00958.HK)半年走勢圖

據華能新能源(00958.HK)披露,該公司股本包括55.35億股內資股及50.31億股H股,控股股東中國華能集團及其一致行動人士合共持有公司55.35億股內資股及3,326.8萬股H股,占公司總股本的52.7%。華能新能源上周四收到控股股東來函,內容有關控股股東考慮就該公司所有H股股份作出有條件自愿現金全面收購要約。如進行要約,華能新能源將被私有化并在港交所(00388.HK)退市。

瑞信發表報告指出,不猜測華能新能源的私有化成功率,或其他集團是否也考慮將其上市公司私有化。雖然要約價尚未公布,但估計是次意料之外的計劃可使華能新能源的股價轉強,及振提風電股近期的股價。該行維持對華能新能源「跑贏大市」評級及目標價3.8元(港元.下同)。

估值長期落后

瑞信認為,目前風電股的估值倍數非常低迷,其中華能新能源估值為今年市帳率0.67倍;龍源電力(00916.HK)為0.59倍;大唐新能源(01798.HK)僅為0.36倍。華能新能源于2011年6月10日在聯交所主板上市,該公司致力于新能源項目的投資、建設與經營,以風電開發與營運為核心,太陽能等其他可再生能源協同發展。

集團上周二公布截至6月底止中期業績,半年多賺31.7%至30.94億元人民幣,每股盈利0.2928元人民幣,年化計現價相對今年預測市盈率(P/E)約3倍。華能新能源業務為風力發電及太陽能發電,上半年來自西部地區的發電量增長理想,其中廣西、貴州及四川三省按年增長分別為29.1%、37.9%及41.5%。華能新能源其中一個優點,就是不受中美貿易戰影響,但估值長期落后,股價往往未能反映實際情況。

今年上半年,華能新能源完成總發電量151.2萬兆瓦時,按年增長11.7%;其中風電總發電量144.2萬兆瓦時,按年增長11.7%;太陽能總發電量77.3萬兆瓦時,較去年同期上升10%。期內,華能新能源風電加權平均利用小時數為1,330小時,按年上升101小時;太陽能加權平均利用小時數為851小時,按年上升12小時。

有效降低資金成本

今年上半年,華能新能源核準風電200兆瓦,納入分布式開發方案10兆瓦,簽署風電開發協議共計2,000兆瓦;取得光伏平價上網建設指標并備案50兆瓦,簽署光伏開發協議100兆瓦。集團在設計、招標、建設三個階段加強工程造價管控,積極拓寬融資渠道,通過發行超短期融資券、低利率存量貸款置換等措施,有效降低資金成本。

大和發表報告表示,華能新能源未有公布潛在要約價,相信公司是想在決定最終要約價前看市場反應。而公司此前的估值不佳,但其今年上半年純利按年增長31.7%至30.94億元人民幣,表現優于預期。大和認為,華能新能源股價將受潛在私有化的支持,將集團股份評級由「持有」上調至「優于大市」,目標價亦由2.3元升至2.9元。

華能新能源半年多賺31.7%至30.94億元人民幣, 每股盈利0.2928元人民幣。

華能新能源公布,控股股東中國華能集團考慮把該公司私有化。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34