高校科研經(jīng)費風險導向?qū)徲嬔芯?/h1>

2019-08-30 08:27:29房瑜丹

求知導刊 2019年13期 關鍵詞:科研經(jīng)費

摘 要:文章將風險導向?qū)徲嬕敫咝?蒲薪?jīng)費審計,將科研經(jīng)費活動分為三個階段,并對每個階段點可能存在的風險點進行分析,指出高校審計人員重點關注的風險點,并提出了科研經(jīng)費審計的幾點建議。

關鍵詞:風險導向?qū)徲?科研經(jīng)費;專業(yè)素質(zhì)

風險導向?qū)徲嬍侵笇徲嬋藛T在審計過程中始終以風險分析評估為導向,根據(jù)量化的風險水平來確定審計項目的次序、審計范圍重點,對風險管理和內(nèi)部控制進行評價,提出合理性意見與建議的管理活動。

2001年,國際內(nèi)部審計師協(xié)會發(fā)布了《內(nèi)部審計實物標準》,明確了“根據(jù)風險評估結果確定審計計劃”,風險導向?qū)徲嫵醪叫纬伞?004年美國COSO發(fā)布《企業(yè)風險管理—整合框架》,風險管理由內(nèi)部環(huán)境、目標設定、事項識別、風險評估等八個要素構成,從這些視角去觀察各個層級或?qū)蛹壍臉I(yè)務,檢驗是否實現(xiàn)各項目標。風險導向?qū)徲嫵蔀橹髁靼l(fā)展趨勢。2009年,國際內(nèi)部審計師協(xié)會發(fā)布了《國際內(nèi)部審計專業(yè)實務框架》,系統(tǒng)地闡述了風險導向?qū)徲嫷膶徲嫹椒ā徲嬃鞒痰取?013年,中國內(nèi)部審計協(xié)會發(fā)布了《中國內(nèi)部審計準則》,將風險導向?qū)徲嬂砟钊尕瀼赜谡麄€準則體系中,強調(diào)內(nèi)部審計機構和人員應該全面關注組織風險,以風險為基礎組織實施內(nèi)部審計業(yè)務等,進一步強化風險導向?qū)徲嫷乃枷搿?/p>

一、高校科研經(jīng)費審計現(xiàn)狀

1.對科研經(jīng)費審計的重視程度不夠

高校普遍重視科研經(jīng)費的量,并將其作為學校科研能力的重要指標,學校出臺了各項制度、政策鼓勵教師申報科研項目,忽視科研項目經(jīng)費支出的管理,特別是對科研項目經(jīng)費的審計沒有足夠重視。

2.高校審計部門審計計劃大多依據(jù)上級部門的工作部署,立項被動,缺少風險管理意識

高校的科研經(jīng)費審計主要以經(jīng)費支出審計為主,無審前調(diào)查,忽視內(nèi)部控制審計,有的甚至將審計工作定義為查賬,已經(jīng)不適應現(xiàn)階段高校科研經(jīng)費管理的需要。

3.缺少對科研經(jīng)費有力的監(jiān)督

目前,高校科研經(jīng)費審計大多屬于事后審計。審計部門根據(jù)上級規(guī)定或?qū)徲嫴块T計劃開展科研經(jīng)費審計。事后審計無法對科研經(jīng)費的使用進行全面的分析,僅僅只是對結果審計,很難及時發(fā)現(xiàn)經(jīng)費在使用過程的問題。

4.審計人員專業(yè)素質(zhì)有待提高

高校審計人員知識結構相對單一,缺少“復合型”人才。審計人員往往重視財務方面的知識,計算機審計、大數(shù)據(jù)審計等領域的知識欠缺,很難滿足大數(shù)據(jù)時代對高校審計人員的專業(yè)知識的要求。

二、風險導向?qū)徲嬙诳蒲薪?jīng)費審計中的應用

1.事前審計(項目立項階段)

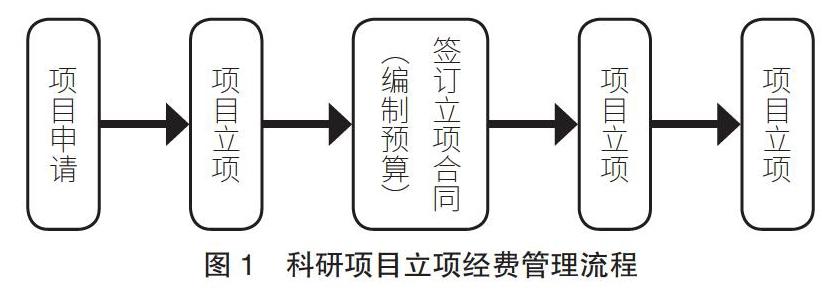

科研項目以立項文件下發(fā)或簽訂立項合同為起點,在這個階段,科研項目預算的編制存在重大風險,應該作為科研經(jīng)費事前審計的重點。項目的立項流程見圖1。

項目立項階段的風險點主要有以下兩點。①科研項目的預算由項目負責人來編制,很多項目負責人缺少必要的財務管理知識,再加上項目在后期的執(zhí)行過程中有很多不確定性,因此項目負責人在編制預算時不細致、不科學,缺少必要的論證,編制具有隨意性。這個階段的審計要把重點放在高風險的項目上,特別是會議費、勞務費、調(diào)研費、辦公費等預算,避免項目負責人虛列開支、虛報勞務費等,減少項目在執(zhí)行過程中的風險。②科研項目預算調(diào)整的隨意性。預算批復后原則上是不予調(diào)整的,但是由于有些項目存在不確定性,導致部分項目負責人隨意變更項目預算。審計重點是審計變更程序是否符合相關規(guī)定,通過咨詢專家等方式來審計預算變更的必要性、合理性等。

2.事中審計——項目的實施階段

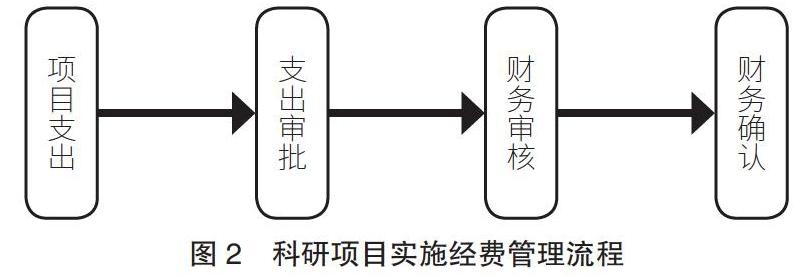

項目實施階段的主要流程見圖2。

科研項目實施過程中科研經(jīng)費管理的風險點主要有以下四點。①科研經(jīng)費報銷審批。很多高校都制定了科研經(jīng)費報銷制度,規(guī)定了科研經(jīng)費報銷流程,審批權限等。在實際報銷中,存在審批制度執(zhí)行不嚴,超審批權限簽字的情況。特別是勞務費、專家咨詢費的發(fā)放,存在勞務費、咨詢費簽領人及審批為同一人的情況。審計人員重點審計科研經(jīng)費審批權限,控制風險。②科研項目在實施過程中,各類支出大多以發(fā)票的形式呈現(xiàn),財務人員只能對發(fā)票進行形式上的審核,科研項目組成員通過虛開發(fā)票,虛列支出的方式套取科研經(jīng)費的情況非常普遍。審計人員應加大對科研經(jīng)費開支的真實性的審計。③科研經(jīng)費超預算開支、無預算開支。科研經(jīng)費應嚴格按照預算來使用。但在實際使用過程中,由于科研項目的不確定性,導致經(jīng)費使用也存在一定的不確定性,容易出現(xiàn)經(jīng)費使用超過預算,或是無預算使用的情況。審計人員重點審計各類開支是否超過預算,是否有預算。④科研項目的支出與本項目無關。科研項目在報銷時,只要有合規(guī)的發(fā)票,有符合規(guī)定的負責人簽字,就可以報銷,很容易造成科研項目組成員將家庭消費作為科研項目支出。

3.事后審計——科研項目結題階段

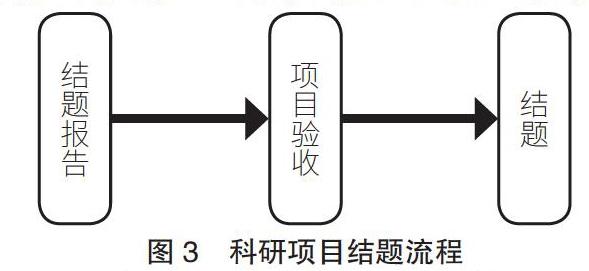

科研項目大體上按照下列流程來結題(見圖3)。

科研項目結題階段存在的風險主要包括以下三點。①結題不結賬。很多科研項目存在結題不結賬的情況,資金長期掛賬,或者后期陸續(xù)以科研項目的名義開支。②突擊使用科研經(jīng)費的情況。很多項目前期進展緩慢,在項目快結題時仍然剩余大量科研經(jīng)費,容易出現(xiàn)編制各種名目集中報銷,突擊支出項目經(jīng)費的現(xiàn)象,審計人員要嚴格審核。③科研項目經(jīng)費財務決算的合理性。審計人員重點審查決算與預算是否相符、發(fā)生偏差的原因、決算與實際的支出是否一致等。

三、高校科研經(jīng)費審計的建議

1.建立科研項目經(jīng)費使用追責機制

科研項目經(jīng)費使用不規(guī)范的,按照情節(jié)的嚴重程度,對項目的主要負責人及相關人員進行追責,提高科研項目負責人對科研經(jīng)費使用的認識。

2.建立科研項目審計數(shù)據(jù)庫

高校要先對科研項目進行分類,細化項目開支明細,建立從預算—使用—決算整個流程的科研項目管理數(shù)據(jù)庫,并定期根據(jù)實際情況進行數(shù)據(jù)調(diào)整。通過對大數(shù)據(jù)的分析,及時了解項目開展情況,判斷科研項目預算、支出,結題中可能存在的問題,降低審計風險,節(jié)約審計資源。

3.提高審計人員專業(yè)素質(zhì)

加大對審計人員的后續(xù)教育力度。審計人員不僅要熟悉會計制度和會計準則,具有一定水平的理解能力、分析能力、判斷能力,還要準確理解法律法規(guī)的基本精神,處理法規(guī)條文與事實的適用,對審計對象作出客觀公正、實事求是的審計評價。除此之外,還要加大對計算機審計的相關知識培訓力度,不僅要會使用計算機軟件,還要掌握一定的數(shù)據(jù)庫知識和網(wǎng)絡知識,掌握一定的編程語言。

4.建立科研項目專家?guī)?/p>

一支業(yè)務過硬的顧問專家?guī)礻犖榭梢猿浞职l(fā)揮專業(yè)參謀作用,幫助審計人員迅速掌握科研項目信息,抓住重點,找準支點,撬動全局,為審計人員提供關鍵線索或重大疑點。某種意義上,顧問專家?guī)焓菍徲嬋藛T的外腦延伸,他們提供豐富的智力支持,方便審計人員掌握行業(yè)精要、梳理審計重點,在錯綜復雜的資料中有效甄別重要的審計信息。

四、結語

高校科研經(jīng)費能否合理規(guī)范地使用取決于科研經(jīng)費管理是否規(guī)范和完善,但目前高校科研經(jīng)費的管理和使用仍然存在很多問題,需要不斷完善內(nèi)部控制,堵塞漏洞,充分發(fā)揮內(nèi)部審計為學校科研保駕護航的作用,促進學校科研事業(yè)的健康發(fā)展。

參考文獻:

[1]于亞利,梁賢庭.基于風險導向的高校科研經(jīng)費全過程審計管理[J].會計之友,2017(24).

[2]中華人民共和國教育部.2015年高等學校科技統(tǒng)計資料匯編[DB/OL].http://www.moe.edu.cn/s78/A16/A16_tjdc/201605/t20160510_242690.html,2016-05-10.

作者簡介:房瑜丹(1982—),女,廣東梅州人,中級會計師,碩士,教師,研究方向:審計、會計。

猜你喜歡

公立醫(yī)院科研經(jīng)費管理芻議現(xiàn)代經(jīng)濟信息(2021年19期)2021-11-22 09:26:45 國務院辦公廳印發(fā)《關于改革完善中央財政科研經(jīng)費管理的若干意見》中國注冊會計師(2021年9期)2021-10-14 07:13:32 川東北地區(qū)高校科研經(jīng)費預算管理研究環(huán)球市場(2020年27期)2020-01-19 01:06:52 綜合型醫(yī)院科研經(jīng)費管理存在的問題及對策中國煤炭工業(yè)(2019年3期)2019-08-27 02:11:36 高校科研經(jīng)費管理體制及運行機制的探析經(jīng)濟技術協(xié)作信息(2018年30期)2018-11-22 06:20:52 淺談高校科研經(jīng)費的信息化管理中央民族大學學報(自然科學版)(2017年3期)2017-06-11 07:16:56 加強高校科研經(jīng)費信息化建設的思考當代經(jīng)濟(2016年26期)2016-06-15 20:27:19 高校科研“打醬油的錢能買醋”是進步甘肅教育(2016年17期)2016-05-30 10:48:04 基于精細化管理的科研經(jīng)費財務管理流程再造邢臺學院學報(2016年4期)2016-02-28 19:54:37 高校科研經(jīng)費管理模式優(yōu)化初探上海管理科學(2015年5期)2015-07-31 18:13:31

摘 要:文章將風險導向?qū)徲嬕敫咝?蒲薪?jīng)費審計,將科研經(jīng)費活動分為三個階段,并對每個階段點可能存在的風險點進行分析,指出高校審計人員重點關注的風險點,并提出了科研經(jīng)費審計的幾點建議。

關鍵詞:風險導向?qū)徲?科研經(jīng)費;專業(yè)素質(zhì)

風險導向?qū)徲嬍侵笇徲嬋藛T在審計過程中始終以風險分析評估為導向,根據(jù)量化的風險水平來確定審計項目的次序、審計范圍重點,對風險管理和內(nèi)部控制進行評價,提出合理性意見與建議的管理活動。

2001年,國際內(nèi)部審計師協(xié)會發(fā)布了《內(nèi)部審計實物標準》,明確了“根據(jù)風險評估結果確定審計計劃”,風險導向?qū)徲嫵醪叫纬伞?004年美國COSO發(fā)布《企業(yè)風險管理—整合框架》,風險管理由內(nèi)部環(huán)境、目標設定、事項識別、風險評估等八個要素構成,從這些視角去觀察各個層級或?qū)蛹壍臉I(yè)務,檢驗是否實現(xiàn)各項目標。風險導向?qū)徲嫵蔀橹髁靼l(fā)展趨勢。2009年,國際內(nèi)部審計師協(xié)會發(fā)布了《國際內(nèi)部審計專業(yè)實務框架》,系統(tǒng)地闡述了風險導向?qū)徲嫷膶徲嫹椒ā徲嬃鞒痰取?013年,中國內(nèi)部審計協(xié)會發(fā)布了《中國內(nèi)部審計準則》,將風險導向?qū)徲嬂砟钊尕瀼赜谡麄€準則體系中,強調(diào)內(nèi)部審計機構和人員應該全面關注組織風險,以風險為基礎組織實施內(nèi)部審計業(yè)務等,進一步強化風險導向?qū)徲嫷乃枷搿?/p>

一、高校科研經(jīng)費審計現(xiàn)狀

1.對科研經(jīng)費審計的重視程度不夠

高校普遍重視科研經(jīng)費的量,并將其作為學校科研能力的重要指標,學校出臺了各項制度、政策鼓勵教師申報科研項目,忽視科研項目經(jīng)費支出的管理,特別是對科研項目經(jīng)費的審計沒有足夠重視。

2.高校審計部門審計計劃大多依據(jù)上級部門的工作部署,立項被動,缺少風險管理意識

高校的科研經(jīng)費審計主要以經(jīng)費支出審計為主,無審前調(diào)查,忽視內(nèi)部控制審計,有的甚至將審計工作定義為查賬,已經(jīng)不適應現(xiàn)階段高校科研經(jīng)費管理的需要。

3.缺少對科研經(jīng)費有力的監(jiān)督

目前,高校科研經(jīng)費審計大多屬于事后審計。審計部門根據(jù)上級規(guī)定或?qū)徲嫴块T計劃開展科研經(jīng)費審計。事后審計無法對科研經(jīng)費的使用進行全面的分析,僅僅只是對結果審計,很難及時發(fā)現(xiàn)經(jīng)費在使用過程的問題。

4.審計人員專業(yè)素質(zhì)有待提高

高校審計人員知識結構相對單一,缺少“復合型”人才。審計人員往往重視財務方面的知識,計算機審計、大數(shù)據(jù)審計等領域的知識欠缺,很難滿足大數(shù)據(jù)時代對高校審計人員的專業(yè)知識的要求。

二、風險導向?qū)徲嬙诳蒲薪?jīng)費審計中的應用

1.事前審計(項目立項階段)

科研項目以立項文件下發(fā)或簽訂立項合同為起點,在這個階段,科研項目預算的編制存在重大風險,應該作為科研經(jīng)費事前審計的重點。項目的立項流程見圖1。

項目立項階段的風險點主要有以下兩點。①科研項目的預算由項目負責人來編制,很多項目負責人缺少必要的財務管理知識,再加上項目在后期的執(zhí)行過程中有很多不確定性,因此項目負責人在編制預算時不細致、不科學,缺少必要的論證,編制具有隨意性。這個階段的審計要把重點放在高風險的項目上,特別是會議費、勞務費、調(diào)研費、辦公費等預算,避免項目負責人虛列開支、虛報勞務費等,減少項目在執(zhí)行過程中的風險。②科研項目預算調(diào)整的隨意性。預算批復后原則上是不予調(diào)整的,但是由于有些項目存在不確定性,導致部分項目負責人隨意變更項目預算。審計重點是審計變更程序是否符合相關規(guī)定,通過咨詢專家等方式來審計預算變更的必要性、合理性等。

2.事中審計——項目的實施階段

項目實施階段的主要流程見圖2。

科研項目實施過程中科研經(jīng)費管理的風險點主要有以下四點。①科研經(jīng)費報銷審批。很多高校都制定了科研經(jīng)費報銷制度,規(guī)定了科研經(jīng)費報銷流程,審批權限等。在實際報銷中,存在審批制度執(zhí)行不嚴,超審批權限簽字的情況。特別是勞務費、專家咨詢費的發(fā)放,存在勞務費、咨詢費簽領人及審批為同一人的情況。審計人員重點審計科研經(jīng)費審批權限,控制風險。②科研項目在實施過程中,各類支出大多以發(fā)票的形式呈現(xiàn),財務人員只能對發(fā)票進行形式上的審核,科研項目組成員通過虛開發(fā)票,虛列支出的方式套取科研經(jīng)費的情況非常普遍。審計人員應加大對科研經(jīng)費開支的真實性的審計。③科研經(jīng)費超預算開支、無預算開支。科研經(jīng)費應嚴格按照預算來使用。但在實際使用過程中,由于科研項目的不確定性,導致經(jīng)費使用也存在一定的不確定性,容易出現(xiàn)經(jīng)費使用超過預算,或是無預算使用的情況。審計人員重點審計各類開支是否超過預算,是否有預算。④科研項目的支出與本項目無關。科研項目在報銷時,只要有合規(guī)的發(fā)票,有符合規(guī)定的負責人簽字,就可以報銷,很容易造成科研項目組成員將家庭消費作為科研項目支出。

3.事后審計——科研項目結題階段

科研項目大體上按照下列流程來結題(見圖3)。

科研項目結題階段存在的風險主要包括以下三點。①結題不結賬。很多科研項目存在結題不結賬的情況,資金長期掛賬,或者后期陸續(xù)以科研項目的名義開支。②突擊使用科研經(jīng)費的情況。很多項目前期進展緩慢,在項目快結題時仍然剩余大量科研經(jīng)費,容易出現(xiàn)編制各種名目集中報銷,突擊支出項目經(jīng)費的現(xiàn)象,審計人員要嚴格審核。③科研項目經(jīng)費財務決算的合理性。審計人員重點審查決算與預算是否相符、發(fā)生偏差的原因、決算與實際的支出是否一致等。

三、高校科研經(jīng)費審計的建議

1.建立科研項目經(jīng)費使用追責機制

科研項目經(jīng)費使用不規(guī)范的,按照情節(jié)的嚴重程度,對項目的主要負責人及相關人員進行追責,提高科研項目負責人對科研經(jīng)費使用的認識。

2.建立科研項目審計數(shù)據(jù)庫

高校要先對科研項目進行分類,細化項目開支明細,建立從預算—使用—決算整個流程的科研項目管理數(shù)據(jù)庫,并定期根據(jù)實際情況進行數(shù)據(jù)調(diào)整。通過對大數(shù)據(jù)的分析,及時了解項目開展情況,判斷科研項目預算、支出,結題中可能存在的問題,降低審計風險,節(jié)約審計資源。

3.提高審計人員專業(yè)素質(zhì)

加大對審計人員的后續(xù)教育力度。審計人員不僅要熟悉會計制度和會計準則,具有一定水平的理解能力、分析能力、判斷能力,還要準確理解法律法規(guī)的基本精神,處理法規(guī)條文與事實的適用,對審計對象作出客觀公正、實事求是的審計評價。除此之外,還要加大對計算機審計的相關知識培訓力度,不僅要會使用計算機軟件,還要掌握一定的數(shù)據(jù)庫知識和網(wǎng)絡知識,掌握一定的編程語言。

4.建立科研項目專家?guī)?/p>

一支業(yè)務過硬的顧問專家?guī)礻犖榭梢猿浞职l(fā)揮專業(yè)參謀作用,幫助審計人員迅速掌握科研項目信息,抓住重點,找準支點,撬動全局,為審計人員提供關鍵線索或重大疑點。某種意義上,顧問專家?guī)焓菍徲嬋藛T的外腦延伸,他們提供豐富的智力支持,方便審計人員掌握行業(yè)精要、梳理審計重點,在錯綜復雜的資料中有效甄別重要的審計信息。

四、結語

高校科研經(jīng)費能否合理規(guī)范地使用取決于科研經(jīng)費管理是否規(guī)范和完善,但目前高校科研經(jīng)費的管理和使用仍然存在很多問題,需要不斷完善內(nèi)部控制,堵塞漏洞,充分發(fā)揮內(nèi)部審計為學校科研保駕護航的作用,促進學校科研事業(yè)的健康發(fā)展。

參考文獻:

[1]于亞利,梁賢庭.基于風險導向的高校科研經(jīng)費全過程審計管理[J].會計之友,2017(24).

[2]中華人民共和國教育部.2015年高等學校科技統(tǒng)計資料匯編[DB/OL].http://www.moe.edu.cn/s78/A16/A16_tjdc/201605/t20160510_242690.html,2016-05-10.

作者簡介:房瑜丹(1982—),女,廣東梅州人,中級會計師,碩士,教師,研究方向:審計、會計。

猜你喜歡

現(xiàn)代經(jīng)濟信息(2021年19期)2021-11-22 09:26:45

中國注冊會計師(2021年9期)2021-10-14 07:13:32

環(huán)球市場(2020年27期)2020-01-19 01:06:52

中國煤炭工業(yè)(2019年3期)2019-08-27 02:11:36

經(jīng)濟技術協(xié)作信息(2018年30期)2018-11-22 06:20:52

中央民族大學學報(自然科學版)(2017年3期)2017-06-11 07:16:56

當代經(jīng)濟(2016年26期)2016-06-15 20:27:19

甘肅教育(2016年17期)2016-05-30 10:48:04

邢臺學院學報(2016年4期)2016-02-28 19:54:37

上海管理科學(2015年5期)2015-07-31 18:13:31