2018年度上海市產壽險公司健康險、意外險、高端醫療險市場調研報告(摘編)

2019-08-28 09:48:36上海市保險同業公會課題組

上海保險 2019年7期

上海市保險同業公會課題組

本報告獲取上海地區103家產壽險公司(壽險公司59家,產險公司44家)的統計數據進行分析,其中,開展健康險業務的保險公司94家,開展意外險業務的保險公司93家,開展高端醫療險業務的保險公司45家,開展互聯網業務的保險公司63家。

2018年,上海健康險業務共計實現保費收入273.74億元,同比增長43.80%。其中,人身保險公司的健康險業務累計保費234.52億元,同比增長38.68%,財產保險公司的健康險業務累計保費39.22億元,同比增長84.52%。全年的上海健康險業務累計賠付金額87.42億元,同比增長22.09%。其中,人身險公司累計賠付金額73.07億元,同比增長16.57%;產險公司累計賠付金額14.35億元,同比增長60.93%。

數據顯示,2018年上海健康險市場依然是醫療保險占據最大市場份額,醫療保險實現保費收入126.10億元,市場占有率46.07%,其中,資金類業務實現保費收入16.56億元,市場占有率6.05%,個人稅收健康保險實現保費收入0.56億元,市場占有率0.20%;其次是疾病保險和護理保險,分別實現保費收入94.84億元和51.66億元,市場占有率分別為34.65%和18.87%;失能收入損失保險實現保費收入0.32億元,市場占有率0.41%。值得一提的是,護理保險同比增長率為289.19%,發展迅速。

2018年上海意外險市場實現保費收入91.95億元,其中,人身險公司實現意外險保費收入28.29億元,市場占比30.76%;財產險公司實現意外險保費收入63.67億元,市場占比69.24%。一般意外(短期)險市場份額最大,實現保費收入34.63億元,占比達到37.65%;其次是交通工具意外(短期)險實現保費收入27.59億元,占比達到30.00%,其中多種交通工具意外險份額占到了8.46%的市場份額;2018年旅游意外險實現了8.33億元保費收入,市場份額達到9.06%,市場份額位居第三;意外險(長期)實現7.39億元保費收入,達到8.04%,位居第四。

2018年上海高端醫療險市場實現保費收入20.61億元,同比增長14.66%;賠付金額12.66億元,賠付金額同比增加11.73%;簡單賠付率為61%。2018年高端醫療業務收入中,壽險公司實現保費收入11.44億元,同比增加14.14%;產險公司實現保費收入9.17億元,同比增長15.31%。

2018年上海103家保險公司中63家擁有互聯網保險,其中財產險公司有31家,壽險公司有32家;網銷保費收入達到52.30億元,其中產險公司43.22億元,壽險公司9.08億元。在健康險、意外險、高端醫療險業務上,產險公司通過互聯網渠道獲得的保費收入比例更高,占到5.01%,而壽險公司互聯網保險的2018年簡單賠付率較高,有37.60%。

一、健康險篇

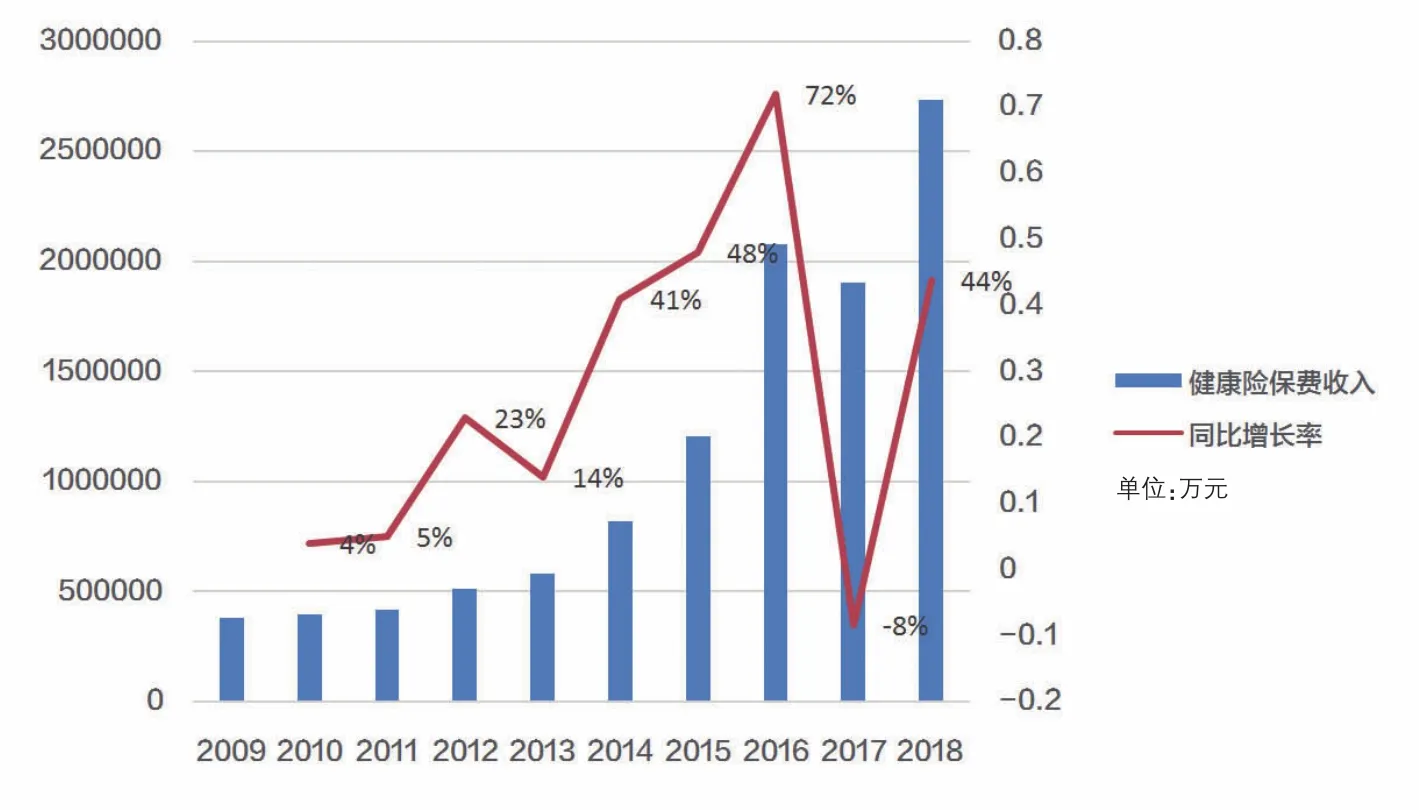

(一)20092009—20182018年上海保險公司健康險承保情況

自2009年起,健康險保費收入呈逐年提升趨勢,尤其從2012起健康險逐年呈現兩位數遞增,繼2014年、2015年健康險市場連續兩年漲幅超過40%之后,2016年健康險市場同比增長達到72%,2018年,保費收入同比增長43.80%,目前,保費收入已經達到2009年的7.1倍。

?表1 2017—2018年上海健康險保費收入變化(單位:萬元)

從表1可以看出,壽險公司和產險公司的健康險均呈增長態勢,產險公司增長幅度大于壽險公司,得益于網銷保險的大力推廣,尤其是眾安在線保費的快速增長。2018年壽險公司的保費收入是產險公司的6.0倍,壽險公司仍然在健康險市場占據絕對的主力,但產險公司的發展態勢也不容小覷。

從保險期限來看,產險公司承保件數的增長幅度高于保費收入的增長幅度,約是保費收入的4.7倍,而壽險公司的承保件數整體呈小幅增長。

從個、團分類業務來看,產險公司整體大幅增長,尤其是個險業務,同比增長超過400%;壽險公司的個險業務承保件數增長43.40%,件均保費在增加,團險業務承保件數以45.06%負增長。

(二)20182018年上海健康險賠付情況

在2018年健康險市場,壽險公司依然是無論從保費收入還是賠付金額都占據絕對的市場份額。而且2018年的賠付率較2017年有明顯的下降。

?圖1 2009—2018年上海保險公司健康險收入變化趨勢

?表2 2017—2018年上海健康險承保件數變化(分期限)

?表3 2017—2018年上海健康險承保件數變化(分業務)

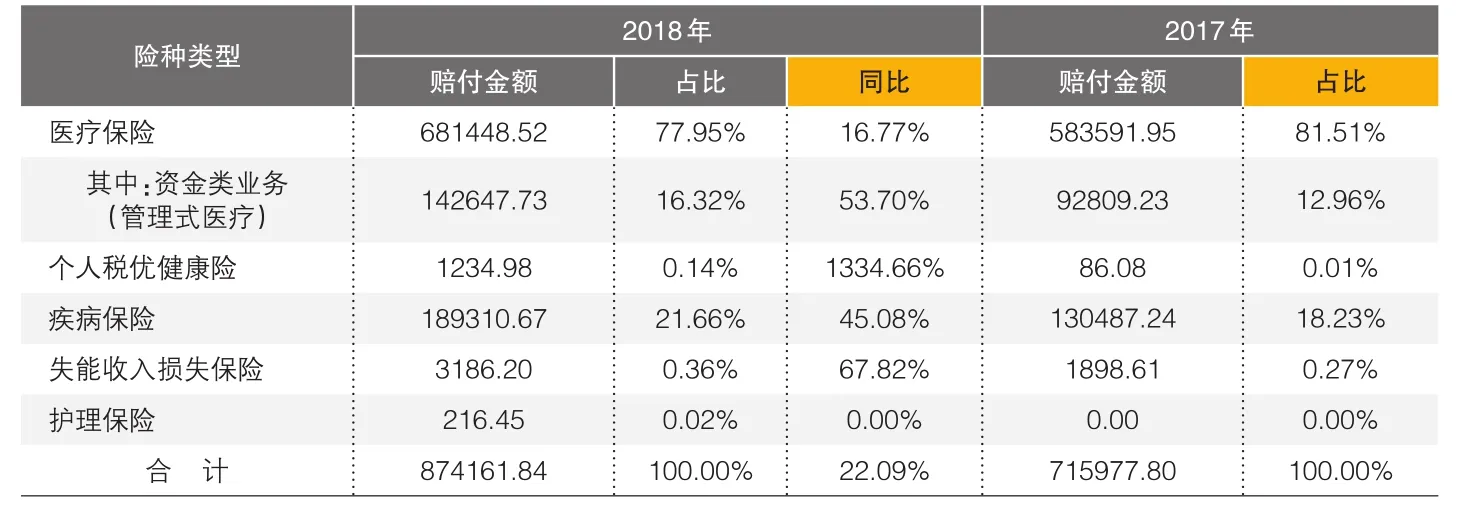

?表4 2017—2018年上海健康險承保賠付情況(單位:萬元)

2018年健康險賠付金額同比增長22.09%,賠付件數同比增長36.97%,賠付件數增長幅度高于賠付金額,說明件均賠付金額減少。產壽險公司賠付金額增長率低于保費增長率,經營情況良好。

2018年產險公司個人業務保費收入大幅增長114.81%,壽險公司個人業務短期保費收入大幅增長25.67%。整體來看,2018年個人業務保費收入超越團體業務,而賠付率則遠低于團險業務,屬于保險公司效益型業務。

(三)20182018年上海健康險分險種經營情況

2018年產壽險保險公司健康險市場按險種統計保費依然是醫療保險占據大頭,醫療保險實現保費收入126.1億元,占有率46.07%,其中,資金類業務實現保費收入16.56億元,占有率6.05%,個人稅優健康險實現保費5581萬元,占有率為0.20%;其次是疾病保險實現保費收入94.84億元,占有率34.65%;護理保險實現保費收入51.66億元,占有率18.87%;失能收入損失保險實現保險收入1.13億元,占有率0.41%,失能保險的市場占有率同2017年相比基本持平。個人稅優健康保險作為調節個人稅收優惠的一款產品,市場占有率較低的原因:一是退稅手續繁瑣;二是稅收優惠力度不大;三是與同期市場上百萬醫療、個人醫保賬戶產品類似,擠壓了其市場空間,導致此產品銷售低迷。

2018年產壽險保險公司健康險市場醫療保險的賠付支出占比為77.95%,高于保費收入的市場占比,疾病保險賠付支出占比為21.66%,失能收入損失保險賠付支出同比增長67.82%,護理保險賠付支付變化不大。

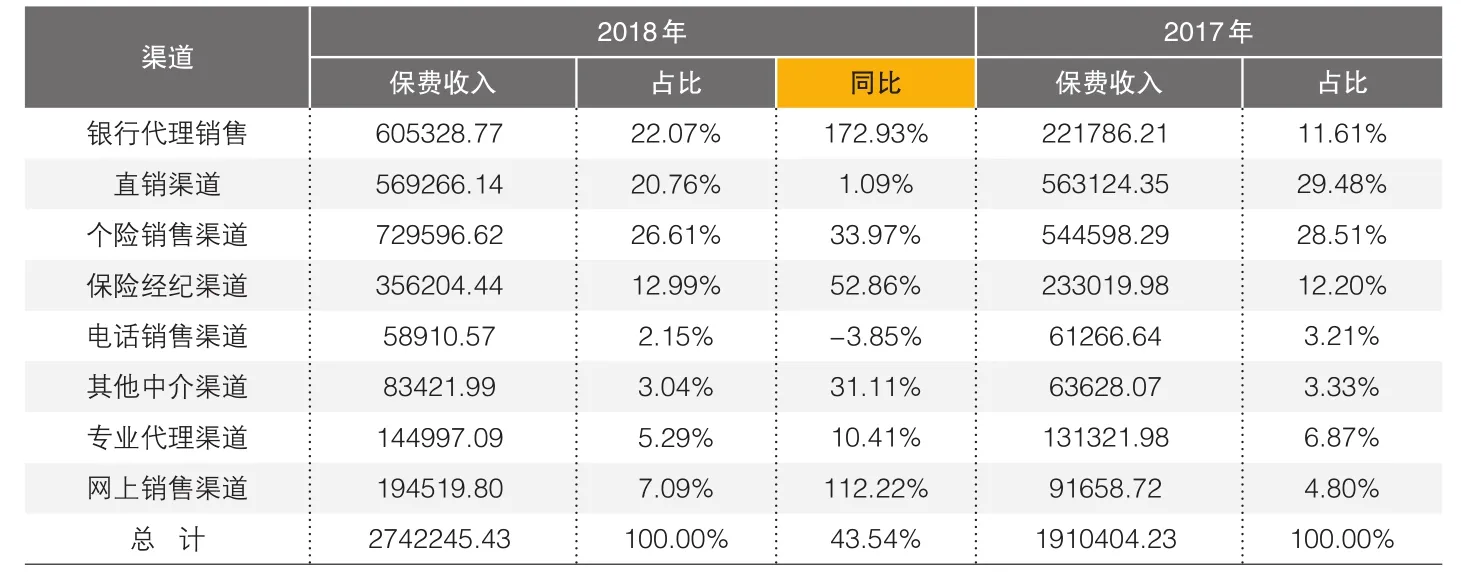

(四)20182018年上海健康險分渠道經營情況

從分渠道保費分布上來看,2018年網上銷售渠道成為增長第二快的銷售渠道,可以預計未來網上銷售渠道將成為保險業務的主要增長點,為健康險產品的銷售奠定了業績成長基礎。

(五)20182018年上海保險公司學生平安保險經營情況

2018年,進入統計的93家保險公司中有29家公司經營學生平安保險(簡稱“學平險”)業務,比上年增加6家。其中壽險公司14家,產險公司15家。2018年共計實現學平險保費收入1.60億元,比2017年有較小增長。其中,壽險公司實現保費收入1.17億元,同比增長13%,占整個學平險市場的74%,產險公司實現保費收入4229萬元,同比增加13%,占整個學平險市場的26%。

?表5 2018年上海健康險賠付金額、賠付件數變化(單位:萬元、萬件)

?表6 2018年上海個、團險健康險產品簡單賠付情況(單位:萬元)

?表7 2018年上海個、團險健康險產品簡單賠付情況(單位:萬元)

?表8 2018年上海健康險分險種保費收入分布情況(單位:萬元)

?表9 2018年上海健康險分險種賠付金額分布情況(單位:萬元)

?表10 2018年上海健康險分渠道保費分布情況(單位:萬元)

2018年,中國人壽學平險保費收入1.09億元,同比增長16.8%,市場占有率達到68%。另外,得益于網上銷售渠道,眾安在線實現保費收入2536萬元,市場占有率達到16%。

2018年上海學平險市場共計承保189.11萬件,比2017年的171.85萬件增加17萬件。2018年上海學平險市場有效被保險人合計為189.11萬人,其中,排名前三的中國人壽127.67萬人,眾安在線36.36萬人,人民人壽7.48萬人。

2018年,上海學平險市場賠付金額8517萬元,同比增加18%,其中,中國人壽賠付支出同比上漲17%。2018年上海學平險市場賠付件數合計11.3萬件,同比增加22%,學平險市場件均賠付金額為0.08萬元。2018年學平險整體簡單賠付率為53%,同比增加18.06%。

二、意外險篇

(一)20182018年上海意外險分險種情況

2018年,計入統計的103家保險公司中有93家公司經營意外險產品,實現保費收入91.95億元,其中,人身險公司實現意外險保費收入28.29億元,市場占比30.76%;產險公司實現意外險保費收入63.67億元,市場占比69.24%。2018年,意外險死亡賠付金額26.47億元,醫療賠付金額7.46億元。

從業務分類來看,團體業務實現意外險保費收入34.56億元,市場占比37.58%;個人業務實現保費收入57.39億元,市場占比62.42%。

從分險種來看,一般意外(短期)險市場份額最大,實現保費收入34.63億元,占比達到37.65%;其次是交通工具意外(短期)險實現保費收入27.59億元,占比達到30.00%,其中多種交通工具意外險份額占到了8.46%的市場份額;隨著近年來旅游市場的火爆,帶動了旅游意外險的熱銷,2018年旅游意外險實現8.33億元保費收入,市場份額達到9.06%,其中境外旅游意外險高于境內旅游意外險。長期意外險保費收入7.39億元,市場占比8.04%。短期建筑意外險實現保費收入2.03億元,市場占比達到2.21%。

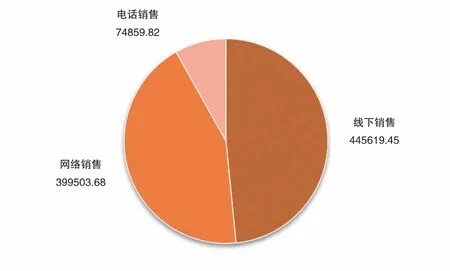

(二)20182018年上海意外險分渠道情況

從銷售渠道上來看,2018年通過線下銷售實現保費收入44.56億元,占比48.44%。通過網絡銷售實現保費收入39.95億元,占比43.43%。通過電話銷售實現保費收入7.49億元,占比8.14%。

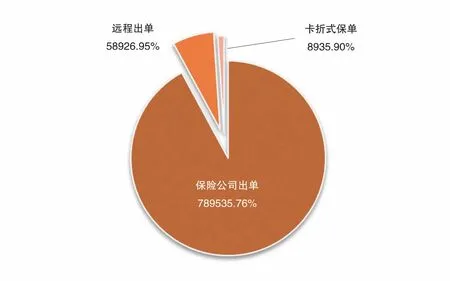

(三)20182018年上海意外險出單方式情況

從出單方式上來看,2018年通過保險公司出單方式銷售意外險實現保費收入78.95億元,占到所有出單方式的92%,通過遠程出單銷售意外險實現保費收入5.89億元,占到所有出單方式的7%,通過卡折式保單銷售意外險實現保費收入8936萬元,占到所有出單方式的1%。

?表11 2018年上海保險公司意外險分險種情況(單位:萬元)

?圖2 2018年上海保險公司意外險分渠道情況(單位:萬元)

?圖3 2018年上海保險公司意外險分出單方式情況(單位:萬元)

三、高端醫療險篇

(一)20182018年上海高端醫療險(國際醫療)保費及賠付整體情況

2018年,本次統計的103家保險公司中,有45家保險公司經營高端醫療保險(國際醫療)業務,總計保費20.6億元,賠付金額12.66億元,簡單賠付率為61%。

2018年高端醫療險業務收入同比增長14.66%;賠付金額同比增加11.73%,賠付支出增長幅度低于業務收入增長。

?表12 2017—2018年上海高端醫療險(國際醫療)保費及賠付整體情況(單位:萬元)

2018年上海高端醫療險市場總計實現保費收入20.6億元,整體同比增長14.66%。其中,壽險公司實現保費收入11.44億元,同比增加14.14%,產險公司實現保費收入9.17億元,同比增長15.31%。高端醫療險業務排名前十的公司市場份額達到89.1%,其中大地財險、招商信諾、平安健康市場份額分別為26%、18%和15%。

2018年上海高端醫療險市場總計賠付支出12.66億元,同比增加11.73%。其中,壽險公司賠付支出7.19億元,同比增加15.15%,產險公司賠付支出5.47億元,同比增長7.55%。

2018年上海高端醫療險市場整體簡單賠付率61%,比2017年降低了2個百分點。其中,2018年壽險公司簡單賠付率63%,產險公司簡單賠付率60%。高端醫療險業務收入市場排名前十的公司2018年的整體簡單賠付率低于2017年。

(二)20182018年上海高端醫療險(國際醫療)保費及賠付分渠道情況

從2018年上海高端醫療險市場分渠道來看,渠道占比最大的是團險渠道,團險渠道保費收入同比增長13.31%,其次是中介渠道和個險渠道,同比分別增長5.84%和74.50%。

從2018年上海高端醫療險市場份額來看,排名前15的公司保費收入占到整個高端醫療險市場的96%,同比增長14.91%;而其他公司則同比增長8%。

?表13 2018年上海高端醫療險(國際醫療)保費及賠付分渠道情況(單位:萬元)

?表14 2018年上海高端醫療險(國際醫療)第三方服務情況(單位:萬元)

?表15 2017—2018年積極利用互聯網渠道的公司數

?表16 2018年分險種利用互聯網渠道的公司數

2018年上海高端醫療險市場整體簡單賠付率61%,比2017年降低了2個百分點。其中,2018年壽險公司簡單賠付率63%,產險公司簡單賠付率60%。高端醫療險業務收入市場排名前十的公司2018年的整體簡單賠付率低于2017年。

從2018年上海高端醫療險市場渠道來看,排名前15的公司保費收入占到整個高端醫療險市場的96%。

(三)20182018年上海高端醫療險(國際醫療)第三方服務情況

2018年上海高端醫療險市場由第三方管理公司提供服務的保費收入共計9.70億元,占比47.09%;第三方服務賠付支出6.05億元。

第三方服務業務中萬欣和(MSH)、信諾西 格 納(Cigna)、保 柏 咨 詢 、中 間 帶(Medilink)、安盛的市場份額達到42.49%。

(四)20182018年上海高端醫療險(國際醫療)直接合作的醫療機構情況

2018年上海高端醫療險市場保險公司直接合作的醫療機構共計19402家,其中,公立醫院4211家,私立醫院11123家,其他機構4068家(注:此處統計的為各家保險公司直接合作的醫療機構家數,存在同一家醫療機構與多家保險公司合作的情況,同時,合作的醫療機構面向全國,乃至全球)。

四、互聯網渠道保險篇

近些年,互聯網渠道成為了保險銷售日益重要的方式,也是健康險市場、意外險市場以及高端醫療險市場不可或缺的銷售途徑。

(一)20182018年互聯網渠道保險公司整體情況

2018年產險、壽險公司積極利用互聯網渠道的公司數都大幅增加,采用互聯網渠道的公司占調查公司的60%以上,充分說明了互聯網保險渠道的廣泛性;2018年的利用情況高于2017年的利用情況,也說明了互聯網在深刻地影響著保險行業,保險公司也認識到了互聯網渠道的重要作用。

從險種來看,意外險因其更簡單、更程序化的特點更易在網上銷售,健康險次之,高端醫療險由于其復雜性和定制化而較少通過互聯網的渠道進行銷售。

(二)20182018年互聯網渠道保險占總保費的比例

互聯網渠道保險保費收入占總保費收入比例,因公司性質不同而有所差異。由于壽險公司有較好的代理人制度,因此互聯網保險對于壽險公司的保費收入貢獻并不大;相反的是,產險公司更為重視互聯網渠道的銷售,因而互聯網保險占總保費收入的比例較高,且有較大提升。

(三)20172017—20182018年互聯網渠道保險保費收入及賠付整體情況

對于互聯網保險,產壽險公司的賠付金額都在顯著增加,但就保費收入而言,產險公司相較于壽險公司的保費收入增加較快。

2017—2018互聯網保險承保件數及賠付件數情況見表19。

(四)20182018年互聯網渠道保險分險種保費收入及賠付情況

健康險、意外險、高端醫療險2018年通過互聯網渠道銷售的保費收入中,意外險占比最大,最小的是高端醫療險。

高端醫療險和健康險在互聯網渠道的保費收入都在大幅增長,賠付金額也在不斷增加。

(五)20182018年互聯網渠道保險分險種承保件數及賠付情況

健康險和意外險在互聯網上銷售的件數較多,單位件的價值較小,但是賠付的件數也在大幅增加,這與互聯網有較大的信息不對稱及不安全性導致的絕大多數人在互聯網上進行小額醫療險的購買有關。

(六)20182018年互聯網渠道保險賠付占總賠付情況

?表17 互聯網保險保費收入占總保費收入比例(單位:萬元)

?表18 2017—2018互聯網保險保費收入及賠付情況(單位:萬元)

?表19 產壽險公司2017—2018互聯網保險承保件數及賠付件數情況(單位:萬件)

?圖4 健康險、意外險、高端醫療險2018年互聯網渠道保費收入占比

?表20 2017—2018年互聯網渠道保險保費分險種收入及賠付情況(單位:萬元)

?表21 2017—2018年互聯網保險分險種承保件數及賠付件數情況(單位:萬件)

?表22 互聯網保險賠付占總賠付情況(單位:萬元)

想要了解在人身險業務中通過互聯網渠道銷售的保險與所有渠道人身險平均賠付情況的關系,可通過互聯網保險賠付占人身險總賠付的比例來觀察。產壽險公司中,互聯網渠道銷售的人身險的賠付占人身險總賠付的比例不盡相同,但都在同比上升中。就簡單賠付率而言,壽險公司的人身險業務通過互聯網渠道銷售的保險簡單賠付率更高,意味著壽險公司的互聯網保險產品更易產生逆選擇。

五、發展現狀及建議

隨著我國經濟的發展和居民收入水平的不斷提高,居民的健康意識不斷增強,自人身險費率市場化改革以來,受費率降低和消費者需求提升等因素影響,健康險在近幾年取得了飛速發展。隨著監管的加強,2017年健康險保費增速放緩,但2018年各大險企調整策略,推出新的產品,開拓新的銷售渠道,期待未來健康險依然持續發展。目前健康險市場的現狀以及未來趨勢如下:

(一)保費收入觸底反彈

2017年以來健康險業務受保監會對中短期存續產品的監管的影響,增速出現下滑,健康險業務增速由最快變成了最慢,且呈現逐漸下滑趨勢,但2018年健康險保費收入同比增長達到43.8%,呈現觸底反彈的態勢。壽險公司和產險公司的健康險均呈增長態勢,壽險公司增長幅度大于產險公司。壽險公司的保費收入是產險公司的6倍,壽險公司在健康險市場依然占據絕對的主力,但產險公司的發展態勢也不容小覷。未來長期健康險保費收入增長值得期待。

(二)疾病保險和護理保險繼續發展

在行業全面轉型和監管政策的指引下,強調風險保障型的疾病保險產品和護理保險產品發展迅速,尤其是護理保險相比2017年市場占有率迅速增加,由5.33%增加到了18.87%。疾病保險實現保費收入94.84億元,占有率34.65%,保持不變。醫療保險的占有率迅速由57.77%下降到了46.07%。失能保險的市場占有率同2017年相比基本持平。

(三)互聯網渠道產壽險公司分道揚鑣

在健康險、意外險、高端醫療險中,2018年實現網銷保費52.30億元,其中產險公司43.22億元,壽險公司9.08億元。互聯網渠道保險保費收入占總保費收入比例,因公司性質不同而有所差異,由于壽險公司有較好的代理人制度,因此互聯網保險對于壽險公司的保費收入貢獻并不大;相反的是,產險公司更為重視互聯網渠道的銷售,因而互聯網保險占總保費收入比例較高,達到23.86%,且有較大提升。

(四)健康險產品線不斷豐富

隨著我國人口老齡化、癌癥和慢性病發病率不斷上升,對長期住院醫療和長期護理險等產品的需求在增加,各保險公司會推出更多基于市場精準定位的長期護理險和長期醫療險相關產品。而且隨著互聯網保險的不斷發展,網銷健康險規模會越來越大,各保險公司也在積極開發基于互聯網場景化的健康險產品,將保險產品開發融入到生活場景和銷售場景中,比如嵌入到電商交易、支付賬戶、在線旅行等具體場景中,誕生出了許多在傳統保險領域從未出現過的新險種,推動健康保險繼續發展。