DT發電集團不良應收賬款的原因及對策分析

2019-08-21 03:17:19魏杰

商情 2019年30期

關鍵詞:應收賬款

魏杰

【摘要】企業為促進自身經濟發展,在經營活動中采用賒銷方式,但采用賒銷方式導致了應收賬款風險的增加,企業采取長期賒銷方式將給其資金運轉帶來深刻的影響。DT集團作為我國的特大型發電企業集團,忽略了應收賬款的款項回收問題。本文通過對DT發電集團應收賬款的現狀及問題分析,提出有效的措施以強化對企業應收賬款的管理。

【關鍵詞】賒銷 應收賬款 不良應收賬款

一、DT集團應收賬款現狀

(一)DT集團應收賬款現狀

如今我國制造業的行業經濟形勢并不理想,DT集團相應的客戶也存在著諸多的現金流危機,為此回收應收賬款時遇到了一定的問題,以下通過應收賬款的總體、結構比率、周轉及賬齡幾個方面對DT集團一個收賬款存在的問題進行分析。

1.對于應收賬款的分析

從總體出發,應收賬款的期末余額變動情況及營業收入的增長率以及在營業收入中的比例三個方面進行:

(1)應收賬款金額變動情況

由分析可得,DT集團的在2016年的營收賬款達到了最高值950,003.50萬元,在2017年有所減少,降低為734,306.70萬元,而在2018年又有所增加,增長至750,591.00萬元,由此可見DT集團的應收賬款將呈現不斷增長的趨勢。

(2)應收賬款及營業收入增長率

營業收入在三年間雖然都呈現負增長,但是在2017年有著一定的回升,然而2018年卻依然出現了下降,由此可見集團的應收賬款沒有得到有效地控制,客戶支付款項的情況不斷減弱。

(3)營業收入中應收賬款比例

DT集團2016年的應收賬款達到1,545,255.08,至2018年為止有下降趨勢且,2018年營業收入達到1,082,490,2016年的營收入賬款達到了最高值950,003.50萬元,在2017年有所減少年降低為734,306.70萬元,而在2018年又有所增加,增長至750,591.00萬元。由此可見DT集團應收賬款占營業收入比重較高,應收賬款存在著較為嚴重的問題,無法強化管理應收賬款,將給企業的經營發展帶來不利影響。

1.應收賬款占結構比率分析

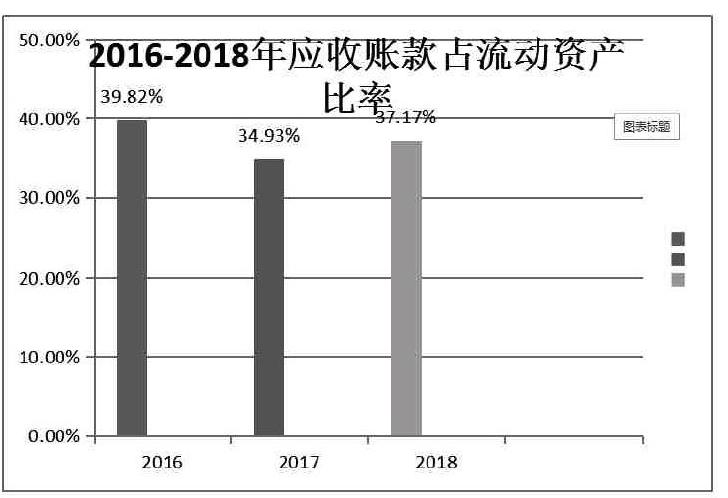

應收賬款的結構比率分析,主要指的是流動資產以及總資產中企業應收賬款所占據的比例關系的分析,DT集團資產中應收賬款的比例關系是對其集團資產的使用效率的反映和體現,若應收賬款占據著較高的比例則說明應收賬款導致集團資金使用效率的降低。2016年至2018年三年間,集團流動資產中,應收賬款的比率分別為39.82%、34.93%、37.17%,在賒銷方式下的應收賬款數額大,資產的使用效率不高。

2.應收賬款周轉性分析

DT集團應收賬款的周轉情況可以通過集團的應收賬款周轉率指標進行分析進行。應收賬款周轉率=企業營業收入/應收賬款,應收賬款率是對企業應收賬款管理效率以及資金變現能力的體現。應收賬款周轉率與周轉次數呈正相關,周轉率越高則周轉次數越多,則表明有更快的資金回收速度,提高集團營運資金的管理效率,否則將降低其管理效率,如果管理效率降低則周轉次數較少,資金回收速度更慢,則應收賬款將會出現問題。

3.應收賬款賬齡分析

DT集團賬齡存在著較為嚴重的問題,以下是賬齡及計提壞賬情況:1~2年,應收賬款期末余額94,516,548.70,壞賬計提比例為10%,2~3年應收賬款期末余額為5,125,462.12,壞賬計提比例為40%,3年以上應收賬款期末余額6,195,756壞賬計提比例為90%。其應收賬款大多是超過了1年以上,且這些客戶大多為大客戶,由于銷售的時間過于長久,且財務人員并沒有及時的對應收賬款進行回收,從而導致發票丟失或者和客戶之間存在差異,且隨著時間的不斷轉移,將是這些應收賬款成為呆賬,難以及時的收回,進而給企業帶來較為嚴重的壞賬風險。

二、DT集團應收賬款存的問題

(一)應收賬款增長率偏高

企業的應收賬款總額高于營業收入總額,尤其是在該期間DT集團的營業收入總額呈現不斷下降的趨勢。

(二)應收賬款結構不合理

DT集團的應收賬款存在著不合理的結構,從某一程度上來看,DT集團的主營業務收入的增長主要是憑借集團的應收賬款而來的,除去應收賬款這一財務指標,DT集團的主營業務收入實際的下降程度將比之現在更大。應收賬款占據主營業務收入比例的不斷增加,說明了集團能夠利用的流動資產有著較低的比例,也就是說DT集團的應收賬款占用量很多的流動資金,集團報表上所呈現的營業收入一部分是由應收賬款形成的。

(三)應收賬款周轉率過低

DT集團應收賬款的周轉率不高,其周轉速度較慢,從而導致企業的應收賬款管理不善,缺乏了較快的周轉速度,從而導致應收賬款的變現能力不高,使得企業占用了更多的流動資金,不利于DT集團對流動資金的有效利用。

(四)壞賬逾期時間長,壞賬率高

通過上述對DT集團應收賬款存在問題的分析可知,DT集團內部存在著大量的不良應收賬款。對于企業而言,應該收取卻沒有收回債權難以得到償還。

三、DT集團不良應收賬款的形成原因

(一)各方面壓力過大

較大的市場壓力。宏觀經濟層面上制造業行業壓力不斷增加,從而降低了企業的凈利率。這些年來我國經濟增長的速度不斷的減緩,主要的經濟指標也相對較為低。從集團自身來看,為了銷售規模的進一步擴大,市場的拓展,從而加強客戶的賒銷力度,從信用標準、周期、額度等各個方面做出讓步,來吸引更多的客戶增長銷售,然而卻造成企業更多的應收賬款金額,增加了相應的風險。

(二)內部控制不健全

DT集團為了產品銷售量的進一步提升,不斷擴大產品的銷售規模,賒銷成為了其經營活動中最為主要的方式。信用政策雖然從競爭層面上給其資金流動帶來了一定的有利影響,能夠在市場競爭過程中得到了有利條件,但是也給企業應收賬款是否能夠到期是否能夠及時的收回,有著一定的風險,或者以價格戰略來促進市場份額的不斷擴大,將在很大程度上不利于企業的持續發展。

(三)日常管理不規范

DT集團的應收賬款結算不規范,結算信息不一致從而無法對開票進行結算;應收賬款到期款客戶難以進行有效地結算,主要表現已經開出的發票,但是客戶并沒有將貨款及時的收回。由于公司缺乏規范的應收賬款日常管理, 從而導致應收賬款結算缺乏規范性,要解決這些問題需要各個部門之間配合,從而解決管理不規范問題。

(四)賬齡分析不足

企業的應收賬款在一定時間內,對于應收賬款能夠收回的概率進行具體的分析,進而從時間區間出發,對應該計提的壞賬準備進行劃分。DT集團由于缺乏很大的規模,財務制度不健全,從而并沒由充足的對應收賬款的賬齡進行一定的分析。

四、改善DT集團不良應收賬款現狀的對策

(一)增強企業自身實力

隨著我國日益激烈的市場發展,制造企業之間也有著更加劇烈的市場競爭,DT集團想要得到一定的發展,首先就需要不斷地強化研究開發產品并提高創新能力,建立起良好的企業口碑,增強企業競爭力。我國制造企業的研究開發投入僅有2%,研究開發成本在一定程度上是對產品質量及技術水平的體現,而提高企業的產品技術以及質量則有利于DT集團在同行業中脫穎而出,從而發展新客戶對老客戶進行鞏固。

(二)完善企業內部控制制度

企業能否健康地在經濟環境下進行有效的發展,依賴于企業內部控制制度是否完善,企業的經營狀況在應收賬款的反映之下,能夠得到有限的管理和評價。應收賬款的規范性管理對于企業內部控制有著極大的影響,所以相應的規章制度對于其內部控制應當合理的設定,不僅僅是應收賬款的內部控,還要加強對企業內部資金的監督。同時DT集團需要從集團的財務管理狀況出發,合理的對內部控制制度進行建立和完善,同時定期或者不定期的進行內部審計,避免企業忽略了對應收賬款的管理,另外對集團內部的會計核算方法進一步完善,根據集團銷售狀況額不同情況,選擇合適的會計方法以及核算程序,從而采取相應的管理對策,以此強化管理集團資金。

(三)加強應收賬款的管理

DT集團管理部門在應收賬款的管理上,首先應樹立應收賬款管理意識,并加強管理部門應收賬款管理意識,無論是企業領導者,還是銷售以及財務人員,都需要進一步注重應收賬款風險。在對信用政策進行確定的前提下,科學的對各種信用貸款政策進行分析,提高對應收賬款的注重程度是強化管理應收賬款的首要條件。從集團自身出發,建立適宜的控制制度,以此加強事前對不良應收賬款的防范,同時集團如若存在過多的賒銷數量也將不利于應收賬款的管理,為此DT集團需要加強對應收賬款事前控制,以有效地減少集團資金管理過程中潛在的風險。

(四)強化應收賬款賬齡分析

DT集團需要按照應收賬款到期日對賬齡進行劃分。正常情況下客戶在到期之日的同月需要向供應商支付相應的款項,當期無法及時的進行支付時,財務部門則需要進行催收,為此在分析應收賬款時,需要正確的缺乏到期以及未到期金額,并且重點對已經到期的金額超過多久的期限還需要多久進行分析,

結論

集團內部應收賬款的作用是具有雙面型的,一方面企業憑借對賒銷方式的運用來促進市場的發展,有利于集團在經濟市場中占據一定的競爭力提高自身經濟競爭力。為此集團為了更好的加強對應收賬款的管理,避免不良應收賬款的出現,需要進一步強化對集團內部應收賬款的管理。應收賬款的管理,并不是單純的收回應收賬款,還包括事前調查顧客和顧客的信用及財務狀況,并持續對顧客的事后監管以免發生壞賬,加強后期管理能有效減少應收賬款的產生,并且還需加強后期的持續跟蹤和督導在一定程度上減少應收賬款的產生,從而讓企業能夠在市場競爭中保證持續經營立于不敗之地。為此本文通過對DT集團應收賬款現狀的現狀以及存在的問題,及其問題形成的原因,從增強集團自身實力,以提高應收賬款管理的效率。

參考文獻:

[1]韓冰柔.淺談企業不良應收賬款問題[J].財會學習,2017(13):110.

[2]袁夢穎.淺談不良應收賬款的成因及對策[J].商業經濟,2018(01):136.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 13:57:20

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:03:35

財會學習(2016年19期)2016-11-10 04:41:57

財會學習(2016年19期)2016-11-10 04:33:38

財會學習(2016年19期)2016-11-10 04:20:59

現代經濟信息(2016年19期)2016-10-20 17:13:09

中國科技博覽(2016年18期)2016-10-19 07:12:01

商場現代化(2016年22期)2016-10-18 20:41:11

商(2016年27期)2016-10-17 05:41:05