稅收新政對跨境電商零售稅負的影響分析

2019-08-19 07:04:16劉興華宋良竹

生產力研究 2019年5期

劉興華,宋良竹

(山西大學 經濟與管理學院,山西 太原 030006)

一、跨境電商進口零售稅改前后動態對比

在2016年4月8日稅改前,我國跨境電商進口零售行業進口時,商品以行郵方式入境,企業只需繳納(舊)行郵稅。新政后,跨境電商進口零售企業進口時,商品可以使用海外直郵方式入境,此時企業需繳納(新)行郵稅,或者進口商品時選擇國內保稅倉清關,直接繳納包含關稅(限值內稅率為0)、70%增值稅與70%消費稅的跨境電商綜合稅。稅改后,跨境電商進口B2C企業從之前的一種方式入境清關,到稅改后的兩種入境清關方式可用;從舊行郵稅,到稅率檔位及稅率整體大小都有所改變的新行郵稅。

為整體描述新政的實施對跨境電商主要商品品類稅負的影響程度,本文根據艾瑞咨詢《2016年中國跨境網購用戶研究報告》,選擇出七大品類,并選取其類別下的典型商品進行分析。“動態對比”即分別計算新政前和新政后的稅負,動態地比較政策實施前后的稅負差距。具體如表1所示。

變化一欄中“B—A”指的是稅改之后新行郵稅與舊行郵稅的差,若二者的差為正則新行郵稅稅率高于舊行郵稅,即此時進境的商品價格在仍以行郵方式報關的前提下稅后價格會上漲,反之則下降。“C—A”指的是稅改之后跨境電商綜合稅和舊行郵稅的差,若二者的差為正則綜合稅的稅率高于舊行郵稅,即此時進境的商品價格在以跨境電商方式報關的前提下稅后價格會上漲,反之則下降。

由表1可以看出,截至2018年4月,在目前的關稅稅率、增值稅稅率、消費稅稅率下,跨境電商以零售方式報關入境的商品稅負相較于舊行郵稅多數產品的稅負有所下降。部分產品的入境稅負相較于舊行郵稅有所上升。對跨境電商零售方式報關的商品稅負的具體分析如下:

表1 2018年行郵進口、跨境電商零售進口及一般貿易進口稅率比較 單位:%

第一,稅負小幅增長的商品包括嬰幼兒零售包裝奶粉、紙尿褲、保健食品等母嬰用品和保健食品以及平板電腦、智能手機、照相機等電子3C產品。另外鉆石飾品、金銀首飾以及非金屬機械手表的稅負也相較于舊行郵稅小幅增長了一些。雖然消費者在購買上述的商品時比2016年4月以前昂貴了一些,但稅負總額相差不大。

第二,稅負大幅增長的商品,包括寶石及半寶石制品,新政前寶石及半寶石制品的行郵稅低10%,新政后跨境電商綜合稅向一般貿易進口稅靠近,故有大幅增長。

第三,稅負下降的產品有普通服裝、普通箱包鞋靴、化妝品護膚品、貴金屬手表以及酒等產品。

第四,這些稅負的普遍下降已經不同于新稅政剛實施時的狀況,其原因是關稅、增值稅、消費稅的調整。新稅政頒布已有兩年,在這兩年時間里,關稅稅率、消費稅稅率、增值稅稅率的下行調整,使得一般貿易稅負和跨境綜合稅負在這兩年時間都有不同程度的下降。

二、跨境電商B2C稅改的靜態對比

靜態比較即比較新政實施后,入境商品分別以跨境電商零售進口、行郵進口以及一般貿易進口所需征收稅額的差距。在實際比較時,需要注意的是:其一,行郵稅有50元的稅額起征點,而綜合稅沒有;其二,郵政稅和綜合稅的完稅價格均為零售價格(對單件產品來說,由于運費和保險費數額小,故文章忽略此微小差異),而一般貿易進口完稅價格為CIF價格。

(一)跨境電商零售進口稅改后不同報稅方式靜態對比

以照相機等3C產品、紡織品箱包、含消費稅的化妝品為例進行比較。文章的研究針對理性消費者與理性企業,參考現實生活的實際情況,將計算建立在假設CIF價格是零售價格的50%的基礎上。

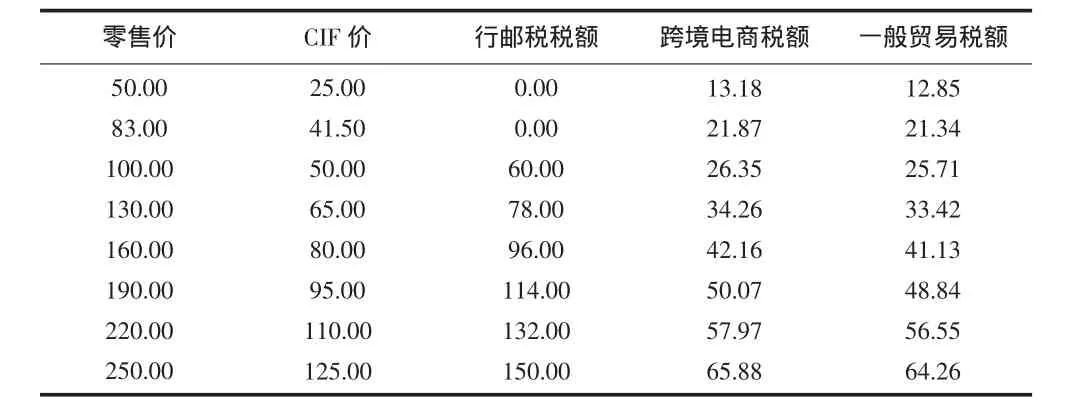

1.照相機稅額比較。表2為照相機新政前后稅額比較。

表2 照相機稅額比較

之后選取不同零售價格的照相機對比得到的結果,如表3所示。

表3 照相機不同零售價格計征稅額比較

在表3的基礎上,圖1進一步描繪了照相機不同零售價征額比較。

圖1 照相機不同零售價格計征稅額比較

根據圖1可知,當照相機零售價格在333元以下時,行郵稅能使得照相機在稅后價格最低,不過實際狀況中,商品價格一般不會在333元以下。當照相機價格在333元以上時,跨境電商零售進口稅額大幅低于行郵稅稅額和一般貿易稅稅額,故此時跨境電商零售進口是最佳入關方式。另外從圖中還可得知以一般貿易進口方式進口照相機,不論在何種零售價格下,都是三種方式中賦稅最高的。

2.紡織品箱包稅額比較。表4為新政前后紡織品箱包稅額比較。

表4 紡織品箱包稅額比較

選取不同零售價格的紡織品箱包進行對比,結果如表5所示。

表5 紡織品箱包不同零售價格計征稅額比較

在表5的基礎上,圖2進一步描繪了紡織品箱包不同零售價征額比較。

圖2 紡織品箱包不同零售價格計征稅額比較

根據圖2可知,當紡織品箱包零售價格在166元以下時,推薦用行郵方式報關入境。當紡織品箱包價格在166元以上時,三種方式報關入境稅額差距比較明顯,跨境電商綜合稅稅負優于一般貿易進口,優于行郵方式。故紡織品箱包價格在166元以上時推薦使用跨境電商零售進口方式入境。

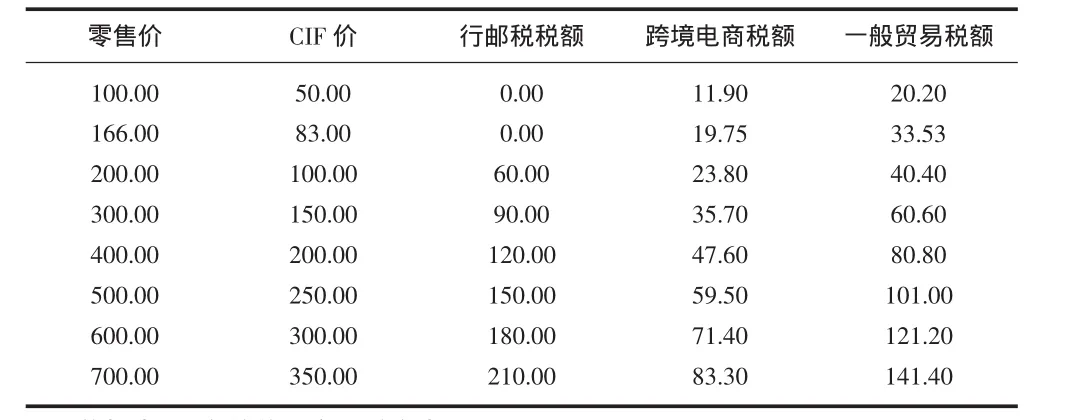

3.化妝品(含消費稅)稅額比較。表6為新政前后化妝品(含消費稅)稅額比較。

表6 化妝品(含消費稅)稅額比較

選取不同零售價格的含消費稅化妝品可對比得出如表7的結果。

表7 含消費稅化妝品不同零售價格計征稅額比較

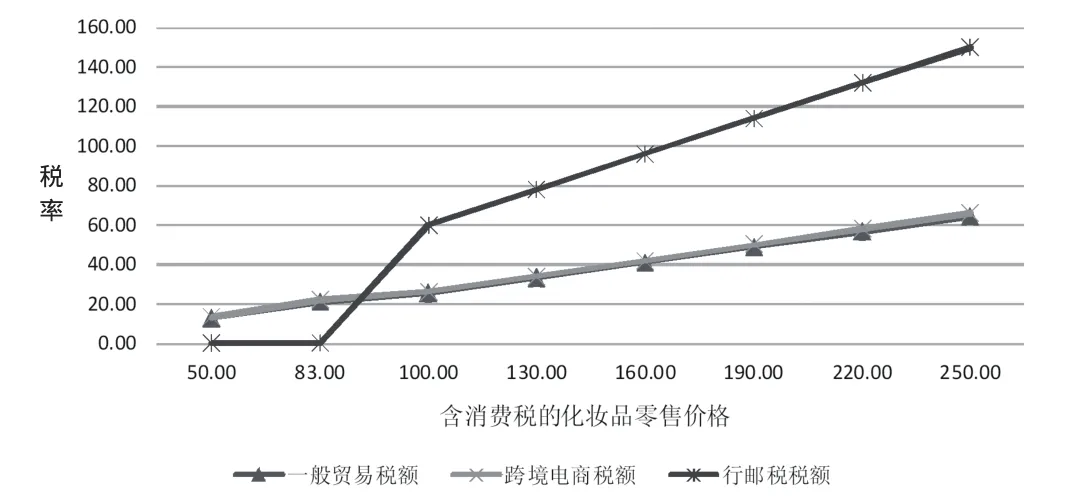

在表7的基礎上,圖3進一步描繪了含消費稅化妝品不同零售價征額比較。

圖3 含消費稅化妝品不同零售價格計征稅額比較

根據圖3可知,含消費稅的高檔化妝品(完稅價格≥10元/克的),當價格在83元以下時,即產品克數在8 g以內時,選擇行郵方式入境能得到稅后價格最低的產品。當價格在83元以上時,一般貿易方式和跨境電商零售方式需要征繳的稅費極為接近,并且均大幅低于行郵稅報關入境的稅費。故在含消費稅的化妝品價格大于83元時,推薦在一般貿易進口和跨境電商零售進口方式兩者中任選其一。

(二)靜態對比的歸納與總結

結合上文對三種商品品類在不同零售價格以三種不同報關方式下的稅負差距的比較結果,得出如下結論:

首先,稅改后,行郵稅50元起征點的規則仍適用,行郵稅稅額若能在起征額度內,則行郵方式為最佳報關方式。因此,廣大的較低零售價產品仍能以此前的低稅后價格出售。

其次,跨境電商進口方式和一般貿易進口征繳稅額非常接近的產品,如化妝品(不論是否含消費稅)在行郵稅起征點以上,兩種報關入境方式均推薦選擇,即在這兩種產品的入境稅負在市場中是公平競爭的,消費者在選擇不同方式購買時會考慮更多除價格以外的因素,例如售后服務、消費流程的便利程度等。

再次,稅改之后跨境電商綜合稅仍占據一定優勢。跨境電商綜合稅明顯低于其他兩種方式報關入境的商品品類,如紡織品箱包。故截至2018年4月上述品類商品在價格上會受到廣大消費者的青睞。進口零售產業在上述類別產品中仍存在著不公平競爭的現象。

最后,超出起征點后,行郵通道征繳的入境稅費普遍大幅高于一般貿易進口稅和跨境電商進口綜合稅,例如化妝品(含消費稅)。這會引導產業內企業主動減少將商品以行郵的方式報關入境,即減少企業把貨品扮作個人物品的灰色入境現象。

三、結論及對策建議

(一)稅改的影響

我國的跨境電商零售進口產業經過了兩年的過渡期,在此期間關稅、正面清單通過不斷調整,逐漸趨于了穩定。文章通過政策梳理、稅負變動對比分析,總結了如下幾點稅改的影響:

首先,跨境電商零售進口明確進口商品的貿易特征。這利于減少進口商品的灰色入境現象,避免賦稅差異,商品成本懸殊大而帶來的市場不公平競爭。

其次,不再按照《完稅價格表》清關,而使用商品實際價格清關,計稅更為合理。稅改之后,海關以商品實際價格作為計稅依據。這樣更能適應不斷變化的市場交易情況。

再次,消費者消費及電商企業進口的結構需要調整。從文章的分析可以看出稅負變動是消費者在購物決策上產生了變化,同時會引導跨境電商改變其商品進口規模和結構。

最后,大眾消費品稅率增長不高,跨境電商綜合稅普遍低于一般貿易進口稅。通過文章的分析可以看出,各類商品實際的稅負率增長幅度較低。另外,事實上不少商品稅率為負增長,如83元~2 000元的化妝品稅負率均下降了20%~30%不等。

(二)對策建議

為了保持跨境電商進口零售市場的良好發展,消費者需要充分理解新稅政給商品稅負帶來的改變,合理安排消費數量和渠道,而跨境電商則應該在尊重政策決定的前提下貼合消費者的需求。下面針對消費者和電商企業提出幾點建議。

1.對跨境消費者的建議

首先,依據產品品類不同的稅負來控制購物金額。如在購買母嬰食品、保健品時選擇零售價格2 000元限額以下166元以上的;在購買化妝品時選擇購買零售價格在2 000元限額以下83元以上的商品。因為此類商品入境稅額最低,由此能夠購買到相對劃算的上述品類的產品。

其次,在行郵進口、一般貿易進口和跨境電商零售三種進口方式中靈活選擇。由文章的分析可知,三種方式的優劣隨產品類別變化而變化。例如,非貴金屬手表和含消費稅的化妝品可以在一般貿易進口和跨境電商進口兩種方式中隨意選擇。稅額在行郵稅起征點以下時,最優方式是選擇行郵方式報關購買。

再次,把握優惠活動,關注購物的時機。若能在優惠活動中購買到活動前其零售價格在2 000元限值以上,活動后其零售價格在2 000元以下的產品,稅費會基于綜合稅規則而大大減少。以2 500元的服飾為例,稅改后,超過2 000元的服飾入境稅額按一般貿易進口計征,稅率為37.48%,應納稅額749.6元;若在優惠活動時以2 000元的零售價格購買,此時綜合稅率為11.9%,計征稅費為238元。如此不包含活動降價,僅稅費一項就節省了511.6元。

2.對跨境電商的建議

首先,調整產品結構和類型。稅改后應及時配合價位調整商品品類及數量。具體來說,適當增加低稅增長商品的備貨,減少高稅負增長商品的備貨;增加稅負降低產品的備貨,減少稅負增加產品的數量。例如,服飾鞋帽應增加零售價格在166元以上2 000元限值以下的,化妝品增加零售價格在83元以上2 000元以下的產品。

其次,完善如海外直郵、保稅倉清關等不同的多渠道進口方式。稅改后,跨境電子商務零售進口可以通過直郵、保稅兩種方式選擇征繳行郵稅或一般貿易進口稅,由文章類似算法可得到跨境電商進口企業其他商品的計征稅額,并通過數據分析可選擇出最節省稅費的方式報關。企業要完善上述模式,一般來講,可以通過國內國外同時建倉或者通過企業間的協同合作來實現。

(三)結論

從跨境電商進口零售綜合稅改實施至今已兩年時間,基本消除了稅改實施初期的不良反應。通過跨境綜合稅稅改,在這兩年時間里朝著一般貿易進口稅負靠攏,一定程度上緩解了市場的不公平競爭,使跨境電商零售進口行業平穩發展,引導行業在規范化上做努力。建議嚴格落實報關制度,由此通過稅負改變可以使行郵灰色入關減少,這樣能控制稅款流失,增加國家財政收入,因為一方面跨境進口行業正在蓬勃規范發展,另一方面多角度拉動我國內需也需要各方關注。若要實現進口產業和國內貿易協調且蓬勃發展,還需各界做出更大的努力。