市盈率模型在業(yè)務多元化企業(yè)股價估值中的運用

——以鄂爾多斯公司為例

2019-08-20 12:43:36都紅雯

生產力研究 2019年5期

孫 吉,都紅雯

(杭州電子科技大學 經濟學院,杭州 310018)

近年來,隨著國家政策的調控,越來越多的上市公司紛紛轉型或者并購熱門行業(yè)標的,逐步實現(xiàn)多元化發(fā)展戰(zhàn)略,如近期隨著國家對房地產行業(yè)的嚴格調控,房地產上市公司紛紛轉型,進入了與主營業(yè)務關聯(lián)度不高的物流、教育、醫(yī)療、養(yǎng)老、農業(yè)等領域,出現(xiàn)非相關多元化經營模式。面對越來越多非相關多元化發(fā)展的公司,如何對它們的股價進行估值成為了一個熱門話題。市盈率模型在估值中是一種常用的模型,但如何應用于多元化發(fā)展尤其是非相關多元化業(yè)務發(fā)展的企業(yè)估值中,是一個新課題,文章對此展開分析和討論。

一、市盈率模型分析及相應調整

市盈率(Price Earnings ratio,即 P/E ratio)①來源于市盈率百度百科。為當前每股市場價格與該公司的每股稅后利潤兩者相除后的值。作為一項重要經濟學指標,用于反映股票所具有的收益與風險,也被叫做市價盈利率。其具體計算公式為:

式(1)中,PE代表市盈率,P代表每股股價,E代表每股收益。

(一)傳統(tǒng)市盈率模型分析

當前廣泛談到的市盈率一般特指靜態(tài)市盈率。具體定義為:目前市價和最近公開的每股收益兩者間的比值。它只對當前公司每股收益進行了靜態(tài)考量,并沒有動態(tài)地考慮公司的成長性。吳樹暢(2011)[1]認為傳統(tǒng)的市盈率指標是一種只反映現(xiàn)時股價與過去業(yè)績之間倍數(shù)關系的靜態(tài)指標,而現(xiàn)時股價的關鍵因素是公司未來的盈利能力。高超(2014)[2]通過研究,認為單獨使用市盈率或每股收益增長率指標并不能很好地指導投資實踐活動。李彥甫(2016)[3]用實證研究結果表明,絕對估值模型適用于成長迅速的新興行業(yè),而相對估值模型適用于成熟的傳統(tǒng)行業(yè)。對于穩(wěn)健且未來運營數(shù)據(jù)易于預測的行業(yè),動態(tài)估值模型表現(xiàn)良好,而靜態(tài)估值模型在波動較大且預測難度較高的行業(yè)中具備獨特的估值優(yōu)勢。

(二)傳統(tǒng)市盈率模型在多元化公司估值應用中的不足

市盈率模型估值作為相對估值的一種方法,必須選取可比企業(yè),可比企業(yè)的選取一般會選擇與目標企業(yè)相接近的3個以上參照企業(yè),參照企業(yè)最好與目標企業(yè)同處于一個產業(yè),在主營業(yè)務、經營規(guī)模、創(chuàng)新技術能力、企業(yè)的生命周期階段等方面越相似越好。如今由于多元化的上市公司越來越多,每個公司的多元化程度大相徑庭,多元化領域相同的可比公司少之又少,就算有多元化領域相同的可比上市公司,各個公司多元化布局投入和分配的資源又因企業(yè)而不同,各領域的產業(yè)規(guī)模更有一定的差別,幾乎很難找到各領域產業(yè)規(guī)模差不多的企業(yè),因此,在上市公司多元化發(fā)展的背景下選取可比企業(yè)則成為一大考驗。平均預期增長率這個指標是希望選取可比企業(yè)時,能選取處在成熟期且有穩(wěn)定增長的可比公司。對可比公司的選取上再增加這樣一個嚴格的條件,無疑會使傳統(tǒng)市盈率模型的適用范圍受到很大的限制。

(三)對傳統(tǒng)市盈率模型的調整

針對傳統(tǒng)市盈率模型的缺陷,文章在運用該模型時會充分考慮成長性因素,用可持續(xù)增長率來作為修正市盈率模型的重要指標。針對多元化公司的可比公司選取的不足,文章通過以下步驟進行調整:首先,確定目標估值公司并將其主營業(yè)務拆分成若干板塊;其次,在每個板塊內都選取幾家可比公司,選取的可比公司盡量是單一業(yè)務模式或者極大部分業(yè)務都在此板塊范圍內;再次,將修正后的市盈率模型分別運用在各個板塊上,然后計算出若干個目標公司的股價;最后,將計算得出的若干個目標公司的股價通過目標公司產業(yè)規(guī)模、各領域投入等因素作為權數(shù),加權計算出調整后的目標公司的綜合股價。

這樣的修正及估值運用,不僅可以把成長因子考慮在內,使得股票估值更加精確,而且可以打破目標公司選取的限制,在每一個板塊運用市盈率模型估值,以更符合市盈率模型的適用范圍,使選取的可比公司更接近理想狀態(tài),符合市盈率模型對可比企業(yè)的定義。此外,在市盈率模型中充分考慮目標企業(yè)各個業(yè)務領域的規(guī)模、投入等因素,一定程度上提高了估值的精確度。

二、市盈率模型在多元化企業(yè)股價估值中的應用

文章以內蒙古鄂爾多斯投資控股集團有限公司(以下簡稱鄂爾多斯公司)為例進行估值應用分析。該公司成立于1979年,是中國民營百強企業(yè)。自創(chuàng)立以來,鄂爾多斯通過不斷擴張已經從一家羊絨制品加工企業(yè),發(fā)展成為多元化經營的大型現(xiàn)代綜合產業(yè)集團,業(yè)務遍及羊絨服裝、資源礦產開發(fā)和能源綜合利用等領域。在羊絨紡織領域打通了上下游產業(yè)鏈,并通過提高科技水平來提高生產能力,成為羊絨紡織領域的翹楚。鄂爾多斯主要有兩大業(yè)務,分別是羊絨紡織業(yè)務和電冶化工業(yè)務。羊絨紡織業(yè)務主要是生產與銷售羊絨類服飾,并為鄂爾多斯品牌的提升做出貢獻,以及拓寬銷售渠道;電力冶金化工板塊為附屬子公司及聯(lián)營公司所從事的煤炭采選、發(fā)電、硅類鐵合金、氯堿化工、多晶硅等產品的加工及銷售①鄂爾多斯2017年年報。。

(一)基于電冶板塊的股價估值

盧銳和魏明海(2005)[4]通過實證分析認為我國上市公司的市盈率受到行業(yè)平均市盈率的影響顯著,成長潛力是影響我國上市公司市盈率的一項重要因素,認為市盈率估值考慮成長性會使估值效果更加精準。文章借鑒此觀點,將成長因子作為一項重要影響因素對傳統(tǒng)市盈率模型進行微調,即將可持續(xù)增長率(又稱為預期增長率)作為修正市盈率模型的重要指標。可持續(xù)增長率的計算公式是:

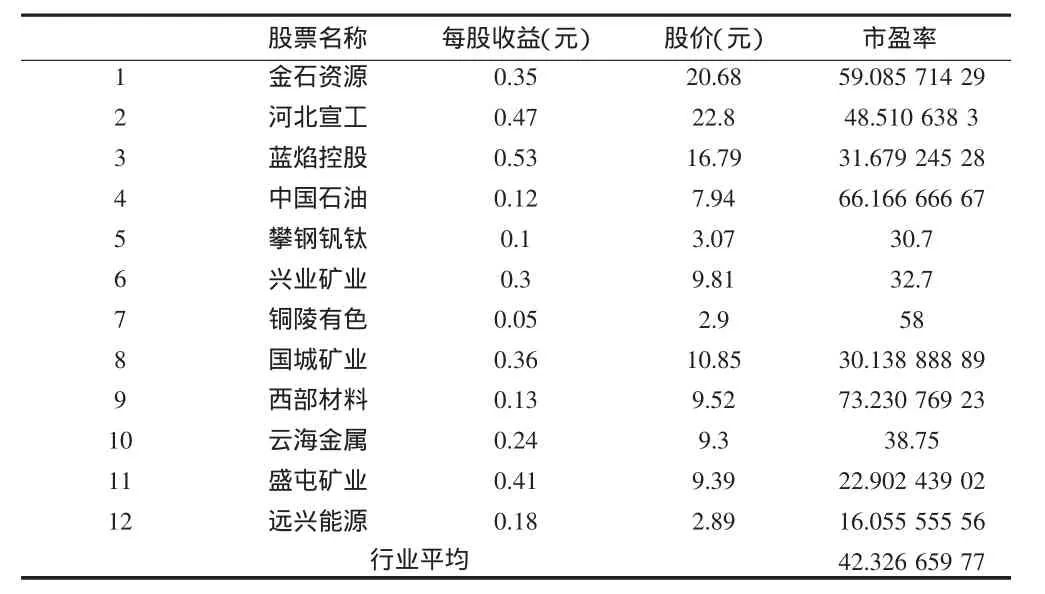

據(jù)此,文章依據(jù)同花順提供的相關數(shù)據(jù),計算得出小金屬概念公司與鄂爾多斯公司可比的12家公司的同行業(yè)公司可持續(xù)增長率及行業(yè)平均可持續(xù)增長率為0.096 666 222,如表1所示。

表1 小金屬概念公司的可持續(xù)增長率

同時,計算得出小金屬概念公司與鄂爾多斯公司可比的12家公司的市盈率及同行業(yè)公司平均市盈率為42.326 659 77,如表2所示。

表2 小金屬概念的市盈率

在此基礎上,文章提出修正平均市盈率的計算公式:

由式(3)計算得出修正平均市盈率為437.864 013,對此,文章按照計算可比公司的方法計算目標公司鄂爾多斯的可持續(xù)增長率為0.058 661 817以及由同花順提供的數(shù)據(jù)可知鄂爾多斯公司的每股收益為0.5元來計算目標企業(yè)每股價值見式(4),最終得出被評估企業(yè)的價值見式(5):

綜上,按照小金屬概念行業(yè)的修正市盈率計算得出目標公司鄂爾多斯的股票價值為12.842 949 29元。

(二)基于羊絨板塊的股價估值

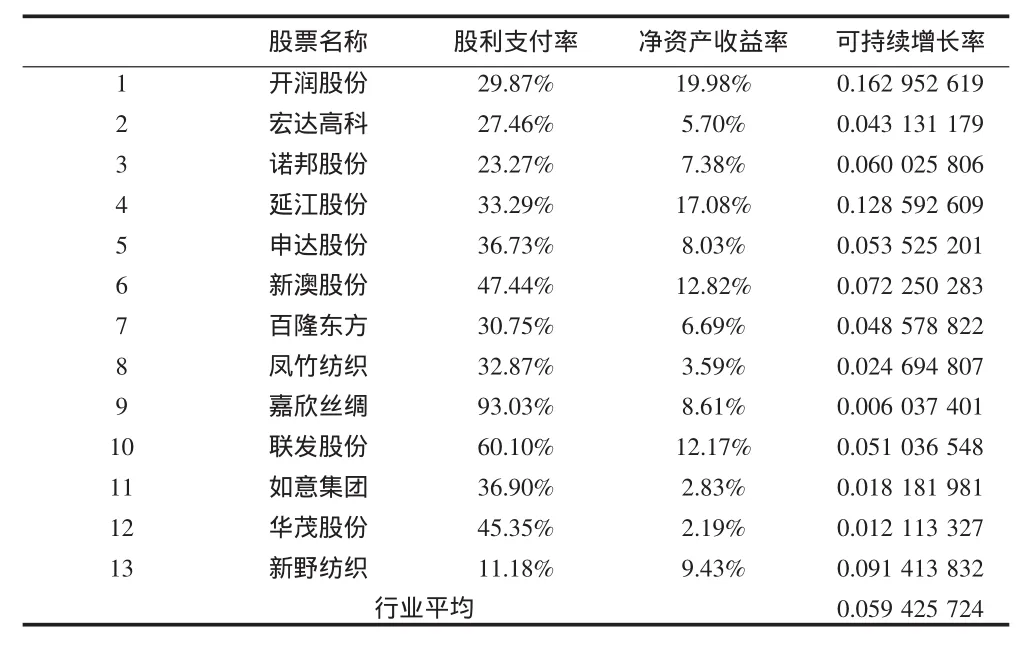

按照之前的方法同理計算得出紡織行業(yè)與鄂爾多斯可比的13家公司的同行業(yè)公司可持續(xù)增長率及行業(yè)平均可持續(xù)增長率為0.059 425 724,如表3所示。

表3 紡織行業(yè)的可持續(xù)增長率

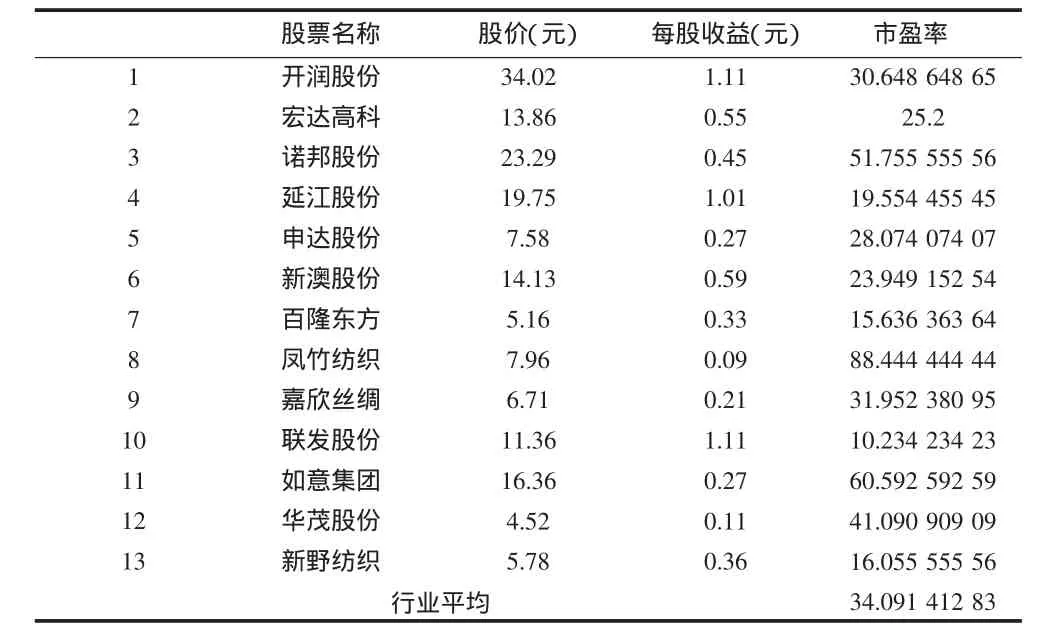

同時,計算得出紡織行業(yè)與鄂爾多斯可比的13家公司的市盈率及同行業(yè)公司平均市盈率34.091 412 83,如表4所示。

表4 紡織行業(yè)的市盈率

由式(3)計算得出修正平均市盈率為573.681 066 3,對此,文章按照計算可比公司的方法計算目標公司鄂爾多斯的可持續(xù)增長率為0.058 661 817以及由同花順提供的數(shù)據(jù)可知鄂爾多斯的每股收益為0.5元來計算目標企業(yè)每股價值,最終得出被評估企業(yè)的價值見式(6):

綜上,按照紡織行業(yè)的修正市盈率計算得出目標公司鄂爾多斯的股票價值為16.826 586 85元,可以發(fā)現(xiàn)目標企業(yè)鄂爾多斯在2017年12月29日的收盤價格介于用兩個行業(yè)評估價值之間。

三、基于多元化業(yè)務分類估值后對公司股價的綜合估值

如上所述,鄂爾多斯公司主要有兩大業(yè)務,分別是羊絨紡織業(yè)務和電冶化工業(yè)務。羊絨紡織業(yè)務主要是生產與銷售羊絨類服飾,并為鄂爾多斯品牌的提升做出貢獻,以及拓寬銷售渠道;電冶化工業(yè)務主要為附屬子公司及聯(lián)營公司所從事的煤炭采選、發(fā)電、硅類鐵合金、氯堿化工、多晶硅等產品的加工及銷售。表5~表8是節(jié)選該公司2013—2017年年報中的部分財務信息①鄂爾多斯公司2017年年報。。

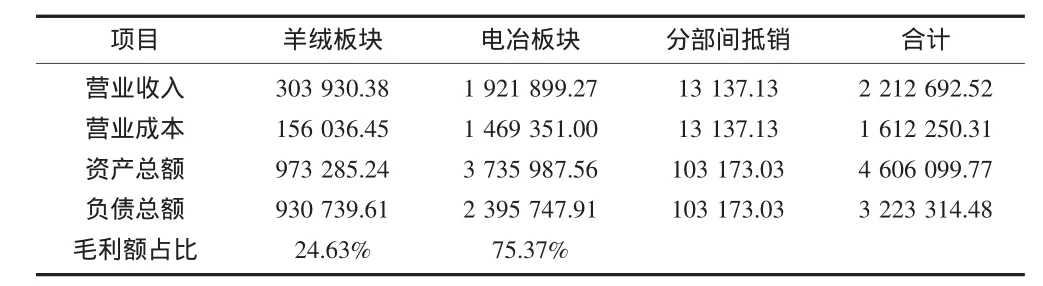

表5 鄂爾多斯公司2017年度基本財務信息單位:萬元 幣種:人民幣

表6 鄂爾多斯公司2013—2017年度營業(yè)收入變化

表7 鄂爾多斯公司2013—2017年度營業(yè)收入占比變化

表8 鄂爾多斯公司2013—2017年度毛利率增減變動

(一)按資產總額占比作為權重進行估值調整

表5是從2017年鄂爾多斯公司年報中披露的分部報告,從中看到羊絨服裝、電力冶金化工兩大板塊的資產總額分別為9 732 852 427.57元和37 359 875 621.71元,由此可計算得出羊絨板塊資產占比為20.67%,電冶板塊資產占比為79.33%。以此作為權數(shù),計算出目標企業(yè)鄂爾多斯的股價為16.826 586 85×20.67%+12.842 949 29×79.33%=13.67元,而2017年12月29日鄂爾多斯公司的收盤價為14.47元,偏差率為-5.53%。

(二)按毛利額占比作為權重進行估值調整

通過表6~表8可以發(fā)現(xiàn),鄂爾多斯公司在電冶板塊和羊絨板塊的收入近期均呈上升趨勢,但電冶板塊的增長幅度遠超羊絨板塊,是因為鄂爾多斯公司在電冶板塊業(yè)務上持續(xù)加大籌碼,早在2016年11月鄂爾多斯公司就發(fā)布公告向內蒙古鄂爾多斯冶金有限責任公司以及鄂爾多斯市西金礦冶有限責任公司增資,而且在2017年3月發(fā)布公告專門設立鄂爾多斯高科技硅材料有限公司②鄂爾多斯公司公告。,由此可見鄂爾多斯公司對電冶板塊的重視程度。但從毛利率來看,電冶板塊受到成本上升的影響,毛利率并不樂觀,沒有羊絨板塊的毛利率可觀。

從毛利率和營業(yè)收入的趨勢綜合來看,羊絨板塊的成本控制得更好,在多變的經營環(huán)境下能給鄂爾多斯公司創(chuàng)造穩(wěn)定增長的現(xiàn)金流。目前來看,該公司電冶板塊經營資產盈利能力不樂觀,成本控制也不理想,所以選用毛利率的比重來作為市盈率模型的調整項可能會更合適一些。

由表5計算可知,羊絨板塊毛利額占比為24.63%,電冶板塊毛利額占比為75.37%,以此作為權數(shù),計算出目標企業(yè)鄂爾多斯公司的股價為:

16.826 586 85×4.63%+12.842 949 29×75.37%=13.82元

如前所述,2017年12月29日鄂爾多斯公司的收盤價為14.47元,偏差率為-4.49%,小于之前用資產為權重進行調整的偏差。

(三)評估結果分析

綜上所述,單從小金屬板塊進行估值與實際股價的偏差率為-11.26%,單從紡織板塊進行估值的偏差率更是達到了16.31%。按毛利額占比調整后的方法估值得出股價為13.82,與實際股價的偏差率為-4.49%。可見調整后的綜合估值結果比單從某一個板塊來估值會有更好的效果,如表9所示。

表9 鄂爾多斯公司估值調整

季大為(2010)[5]認為不同行業(yè)的上市公司其市盈率也有很大的差異。從行業(yè)市盈率的高低分布來看,市盈率高的行業(yè)主要是有較強的增長預期行業(yè),如影視文化業(yè)、電子業(yè)、生物制藥業(yè)、信息技術業(yè);市盈率較低的則為造紙業(yè)、印刷業(yè)、交通運輸業(yè)、倉儲業(yè)、采掘業(yè)、金融業(yè)、保險業(yè)等。為此,文章選用的調整方法綜合考慮了行業(yè)市盈率的因素和業(yè)務規(guī)模的影響。以鄂爾多斯公司為例,既考慮了小金屬板塊的市盈率,又考慮了紡織板塊的市盈率,同時也考慮了兩個板塊各自的業(yè)務規(guī)模,最終得到的調整后綜合估值偏差為-4.49%,大大小于單從一個板塊進行估值的偏差,由此印證調整能提高用市盈率模型股價估值的準確性以及調整方法的有效性。

由于資產會受到關聯(lián)交易、資產重組等重大事項的影響,有時并不能精確地反映目標公司業(yè)務規(guī)模的變化。若關聯(lián)交易注入的是劣質資產,這些資產的注入并不會改變公司的業(yè)務結構以及盈利方式,但如果依舊用資產權重進行調整,可能會出現(xiàn)偏差。此時若是使用并購前的毛利額數(shù)據(jù)進行綜合估值會更精確。如表10所示,鄂爾多斯公司以毛利權重調整后的估值偏差小于以資產權重調整后的估值偏差。這是因為毛利是對經營資產盈利能力的一種評價,可以減輕關聯(lián)并購注入資產的影響。

表10 鄂爾多斯公司不同基準調整估值

四、結論與建議

文章以鄂爾多斯公司作為目標公司,運用修正后的市盈率模型對該公司羊絨服裝和電力冶金這兩種不同的主營業(yè)務分別進行估值。在此基礎上,結合該企業(yè)2013—2017年度的實際情況和發(fā)展戰(zhàn)略,對其股價分別按資產總額和毛利額進行加權評估,結果發(fā)現(xiàn)調整后的綜合估值將大大減少與實際股價的偏差,表明市盈率模型需要和企業(yè)業(yè)務綜合考慮會有更好的估值效果。

同時,在考慮企業(yè)業(yè)務進行估值時,選取的參數(shù)作為調整權數(shù)應參照各企業(yè)的行業(yè)特征、資本運作、生命周期等來分別確定,假如目標公司有關聯(lián)性交易以及重大事項,選取部分財務指標作為調整項可能是不科學的。例如,互聯(lián)網公司剛起步時,大多沒有利潤,此時用毛利這個指標作為參數(shù)就不科學;周期性的行業(yè)例如房地產行業(yè),有時在建樓盤并沒有開盤而未給公司帶來收入,此時選用收入作為調整項就不夠科學。因此,投資者需要考慮以上因素來確定股票心理價位,不要盲目投資。

當然如今A股板塊細分的現(xiàn)象更加明顯,未來可以以產品為細分領域,把每類產品歸入更細分的概念板塊,再根據(jù)各產品的營業(yè)收入作為權數(shù),結合市盈率的模型進行估價,相信股價估值會更加精確,投資者以此更能確定目標企業(yè)的內在股價。當然對于產品結構調整頻繁的目標企業(yè)來說,這種方法就顯得效率很低。建議投資者根據(jù)報表中的其他信息對未來業(yè)務規(guī)模比例進行預測,可以通過公司的戰(zhàn)略、行業(yè)分析報告、宏觀政策等因素作出適當?shù)恼{整,以業(yè)務規(guī)模比例調整市盈率模型來預測未來的股價。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

節(jié)能與環(huán)保(2022年3期)2022-11-24 13:25:57

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

中國公路(2017年8期)2017-07-21 14:26:20

光學精密工程(2016年6期)2016-11-07 09:07:19

股市動態(tài)分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41