產權異質視角下股權激勵偏好與公司業績研究

2019-08-16 03:58:36尚煜

貴州財經大學學報 2019年4期

尚煜

摘 要:以上市公司產權性質差異為視角,研究了國有控股公司和非國有控股公司股權激勵模式的選擇偏好,股權激勵的實施與公司業績相關性問題。運用因子分析、Logistic分析和配對樣本T檢驗等方法,研究表明上市公司產權特征不同,股權激勵模式選擇偏好會受到影響,進而對企業業績的影響也不相同;相同股權激勵模式下,國有絕對控股上市公司與國有相對控股上市公司的激勵效果也存在明顯差異。

關鍵詞:產權性質;股權激勵偏好;企業業績

股權激勵是上市公司治理中重要的組成部分之一,是通過給予高管層和企業核心技術人員一定數量的公司股票或是擁有獲取一定數量公司股票的權利,以期解決所有權和經營權分離狀態下的委托代理問題,進而提高公司業績。股權激勵具有長期性特點,能促使公司管理層更多地考慮公司的長遠發展和可持續發展,從而有助于避免管理層為自身利益,在即將被考核或離任前的不作為、追求短期利益等行為的情況出現。這一公司治理辦法早在20世紀50年代就在美國等西方發達國家出現。國內已有許多企業嘗試在公司治理中應用股權激勵。但值得注意的是,我國企業的產權結構較發達國家企業有較大區別,按照產權性質可以分為國有控股公司和非國有控股公司兩類,產權性質的不同是否對公司股權激勵模式選擇存在偏好,進而影響企業業績?即使在相同股權激勵模式下,不同產權性質的上市公司實施股權激勵的效果是否存在差異?這是本文要探究的問題。

一、研究綜述

股權激勵與經營業績相關關系的研究主要基于委托代理論理論。國外學者從20世紀50年代開始該領域的研究,主要集中在管理層持股與公司績效是否相關以及相關度上。近期的研究結果主要分為正相關[1][2]、負相關[3]和呈現區間效應[4][5]幾個方面。如Oxley(2016)[6]研究發現除基于利潤的激勵措施外,適當水平的股權激勵的管理合同產生了更高的協作激勵效果;Karpavicius(2018)[7]分析了股票期權和限制性股票贈款的不同股利處理如何影響股票價格和公司的風險。

在股權激勵與公司績效關系的研究方面,部分國內學者認為股權激勵計劃確實可以顯著提高公司績效[8],股權激勵行權業績約束越嚴格、激勵有效期越長正向影響越明顯[9];股權結構會影響股權激勵效果,股權分散公司的激勵效果顯著好于股權集中的公司[10],而且股權激勵方案設計是影響上市公司股權激勵實施效果的直接影響因素[11]。但也有學者認為只有極少部分公司股權激勵長期有效,每年達到有效值的公司數也很少,大多數公司的股權激勵效果不理想[12];無論是否考慮其他影響因素,國有控股上市公司股權激勵與經營績效之間不存在顯著的相關關系,并且實施和未實施股權激勵的國有控股上市公司經營績效不存在顯著的差異。

隨著混合所有制改革的推進,研究人員開始關注國有企業與非國有企業的股權激勵效果差異性問題。有的研究發現實施股權激勵后企業業績有所提高,并且這種現象在國有控股上市公司中更為顯著[13]。但由于國有控股企業中,政府干預會影響股權激勵水平,這使得與非國有控股上市公司相比,國有控股上市公司股權激勵水平較低,因而政府干預股權激勵水平,進而影響公司業績的中介傳導作用成立[14]。我國民營上市企業的公司業績與激勵偏好顯著正相關,加大對管理層的激勵力度有助于提高民營上市企業的公司業績,而且股權激勵方案設計是影響上市公司股權激勵實施效果的直接影響因素[11]。國有企業由于激勵比例及激勵收益受到很多的政策限制,導致激勵不足,并且由于內部人控制等問題,其股權激勵設計傾向于福利型,而民營控股公司股權激勵方案更傾向于激勵型設計。

從高管股權激勵角度來看,我國上市公司呈現出宣告并實施股權激勵計劃的公司數量逐年增多、民營上市公司實施股權激勵更為普遍等特點,并且提高股權激勵計劃中授予高管的股權激勵比例,能顯著抑制非效率投資水平,提高上市公司投資效率[15]。童長鳳、楊寶琦(2019)將研究對象轉向核心員工股權激勵,研究發現核心員工股權激勵強度的加大會對公司業績產生積極作用,并且限制性股票可以產生相對更優的股權激勵效果[16],這也解釋了近年來我國股權激勵對象由以高管為主向以核心員工為主過渡的現象。

從上述文獻可以看出,學術界對于股權激勵與企業業績兩者關系的研究尚未得出一致結論,并且未能明確不同產權性質的企業股權激勵模式是否具有偏好性,特別是對于不同產權性質公司實施股權激勵前后業績變化的研究較少。因此,本文以國有和非國有兩組上市公司的樣本作為對比,分析研究股權激勵的不同效率與效果,對已經實施股權激勵的上市公司樣本采用公司實施股權激勵前后的面板數據,對股權激勵與績效的相關性進行研究。

二、研究假設

國有企業在經營過程中由于承擔較多社會責任職能,行政手段與市場手段并行,在股權激勵的選擇上會面臨一些政策約束;國務院辦公廳2015印發的《關于加強和改進企業國有資產監督防止國有資產流失的意見》明確指出:“保障國有資產安全、防止國有資產流失,是全面建成小康社會、實現全體人民共同富裕的必然要求”。因此,國有上市公司管理層在決策時受到監管的力度較大,面對不同的股權激勵模式時需要做出更審慎的選擇。而非國有企業無需考慮國有資產流失等問題,這使得非國有企業面臨的約束較小,經營政策的制定更為靈活,因此研究中需要考慮到產權性質是否會對股權激勵模式選擇產生影響。其次,國有上市公司存在所有權界定問題,且公司領導人由上級主管部門任命并附帶類似于政府官員的行政級別,使得公司管理者并不只是公司的經理人。而非國有上市公司在實際情況中,往往存在由持股自然人股東在公司管理層任職的情況,公司的成長與其自身存在更密切的關系,進而造成激勵效果差異。目前針對管理層薪酬制定制度的理論主要分為兩個:一個是最優契約理論,它認為股東可以完全控制公司董事會,并根據股東價值最大化的行事原則來設計公司管理層的薪酬;另一個理論是管理層權力理論,它認為董事會難以完全控制管理層薪酬,管理層從動機和能力上能影響自己的薪酬,導致最終沒有達到管理層薪酬與業績存在強烈相關這一股東最初的預期。因此,上市公司不同的產權性質很可能會使得公司在經營管理上出現不同,導致其最終選擇的股權激勵模式不同,并且進一步對企業的業績產生影響。

關于激勵模式的研究方面,由于《關于規范國有控股上市公司實施股權激勵制度有關問題的通知》等文件的出現,國有股東低價轉讓或無償贈予的方式受到嚴格管制,禁止單一國有股股東支付,或是擅自無償量化國有股權,使得上市公司利用限制性股票激勵模式的盈利空間大幅度縮小,股權激勵模式的趨勢逐漸多樣化。因此在對實施股權激勵計劃的上市公司對企業業績影響的研究中,如果不對股權激勵模式進行區分,就會降低結論的正確性,也使得得出的結論不具有內在的可比性。公司股權激勵效果受公司產權性質影響,民營企業比國有企業的股權激勵水平與公司績效的相互關系更顯著。由于我國特有的產權性質,我國國有控股上市公司有著層次繁多且復雜的委托代理關系,會出現來自政府部門的監管介入經營的情況。但是,隨著我國國有企業改革的推進,除影響國計民生的行業外,都已經開始逐漸接受民間資本的進入。這使得國有控股上市公司中出現國有代表“一家獨大”的情況越來越少,進而使得國有相對控股公司在某種程度上有別于國有絕對控股公司。因此,本文將在以往研究基礎上,進一步細化研究視角,將國有控股上市公司劃分為國有絕對控股公司和相對控股公司,考察在其股權激勵模式不同的基礎上,公司業績的差異問題。

三、研究設計與變量選擇

(一) 樣本數據來源

本文以2006年1月1日至2018年9月30日我國全部A股披露并實施股權激勵的上市公司為研究樣本,采用面板數據進行實證分析。樣本數據主要來源于WIND數據庫,出于樣本的可得性以及考慮到我國自2006年后發布的關于股權激勵的規范性文件,同時,為了保證數據的準確性以及有效性,本文按照以下原則對實施股權激勵的上市公司進行篩選:(1)剔除PT以及ST公司;(2)剔除金融類、保險類公司等非實體經濟類公司;(3)剔除在股權激勵實施期間發生重大資產重組、企業管理層面出現大幅度變動,或是被注冊會計師出具過非標意見審計報告等其他重大事件的公司;(4)剔除數據缺失以及中途停止實施股權激勵的公司。經篩選,共得到296家符合要求的研究樣本公司。所有數據采用SPSS25分析軟件進行運算統計。

(二)變量指標定義

1.被解釋變量

在企業業績的計量方法選擇上,西方理論通常使用托賓Q值來衡量,前提是股票市場是充分有效市場,股價能夠恰當地反映公司價值,而我國市場尚未達到這一標準。針對這一現狀,我國學者有的以單一業績評價指標凈資產收益率(ROE)作為企業業績衡量的標準,有的采取多指標來衡量企業業績,如營業收入利潤率(ROM)、凈資產收益率(ROE)以及總資產收益率(ROA)這三個指標。但這些指標僅是公司經營狀況的最終表現,沒有完全反映出公司經營過程中影響業績的本質因素。

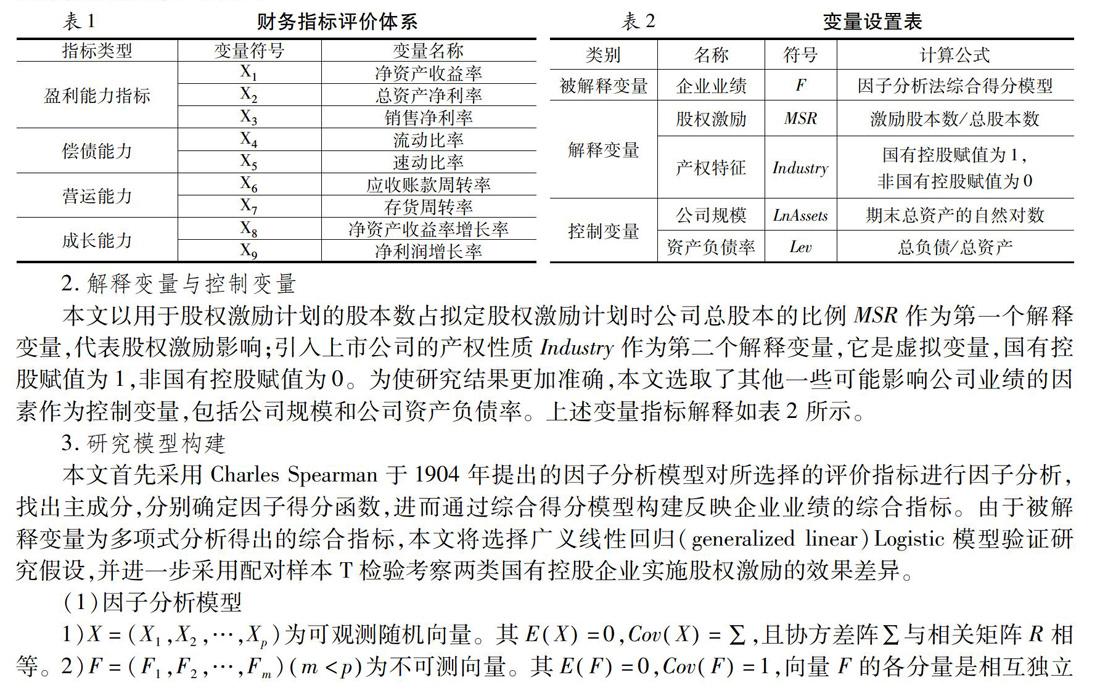

本文借鑒《中央企業負責人經營業績考核暫行辦法》以及財政部頒布的企業績效評價指標體系,選出9項具有較強代表性的財務指標構造本研究的評價指標體系。采用因子分析法找出主成分Fm,確定因子得分函數,并通過綜合得分模型得出反映企業業績的綜合指標F,作為本研究的被解釋變量。具體財務指標評價體系如表1所示。

2.解釋變量與控制變量

本文以用于股權激勵計劃的股本數占擬定股權激勵計劃時公司總股本的比例MSR作為第一個解釋變量,代表股權激勵影響;引入上市公司的產權性質Industry作為第二個解釋變量,它是虛擬變量,國有控股賦值為1,非國有控股賦值為0。為使研究結果更加準確,本文選取了其他一些可能影響公司業績的因素作為控制變量,包括公司規模和公司資產負債率。上述變量指標解釋如表2所示。

3.研究模型構建

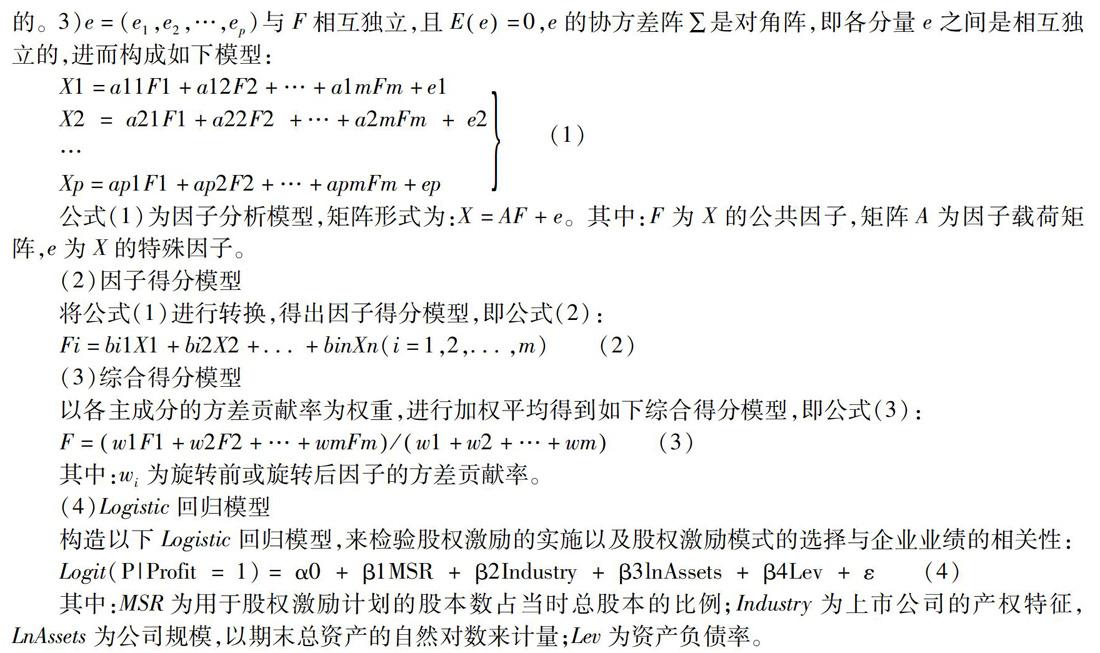

本文首先采用Charles Spearman于1904年提出的因子分析模型對所選擇的評價指標進行因子分析,找出主成分,分別確定因子得分函數,進而通過綜合得分模型構建反映企業業績的綜合指標。由于被解釋變量為多項式分析得出的綜合指標,本文將選擇廣義線性回歸(generalized linear)Logistic模型驗證研究假設,并進一步采用配對樣本T檢驗考察兩類國有控股企業實施股權激勵的效果差異。

四、實證檢驗分析

(一)因子分析

1.數據處理

本文利用SPSS25對所選的296家上市公司的上述9個財務指標進行標準化處理,即將各個指標的所有數據都減去該類指標296家公司數據的平均值,再將差值除以該類指標296家公司的標準差。

2.KMO和Bartlett檢驗

對已經過標準化的樣本數據進行KMO檢驗,以判斷本研究樣本是否適合因子分析。檢驗結果如表3所示。

由表3可知,樣本觀測數據的KMO值為0.552,大于0.5,說明符合運用因子分析的基本要求。同時,Bartlett檢驗結果為1829.638,其對應概率為0,說明各變量間具有較強的相關性,該樣本數據適合應用因子分析。

3.因子的提取與命名

對各變量運用主成分分析法進行分析,提取能夠反映企業業績水平的主成分,

由表4可知,前五個成分的累計方差貢獻率為90265%,達到了85%,表明這些成分包含了全部樣本數據所表達的主要信息,而且這些成分也是衡量企業盈利能力與償債能力的重要指標。因此,選取前五個成分作為主成分,定義為F1、F2、F3、F4、F5。同時,為使各因子與原始變量間的關系體現得更為明顯,此處運用方差最大正交旋轉的方法對初始因子載荷矩陣進行旋轉,使因子的代表意義更加清晰。

由表5看出5個主成分在各個指標上的載荷量,本文依次對5個主成分進行命名。F1在反映企業償債能力的兩個原有變量(流動比率X4和速動比率X5)上的載荷量相對于其他因子更多,因此定義F1為企業的償債能力因子;F2在反映企業盈利能力的三個原有變量(凈資產收益率X1、總資產收益率X2和銷售凈利率X3)上的載荷量比重較大,因此定義F2為企業的盈利能力因子;F3在反映企業成長能力的兩個原有變量(凈資產收益率增長率X8和凈利潤增長率X9)上的載荷量相對于其他因子更多,因此定義F3為企業的成長能力因子;F4在反映企業資金周轉能力的原始變量(應收賬款周轉率X6)上的載荷量明顯較其他因子多,因此定義F4為企業的經營能力因子;F5在反映企業存貨運轉能力的原始變量(存貨周轉率X7)上的載荷量明顯較其他因子多,因此定義F5為企業的存貨周轉能力因子。

4.確定因子得分及綜合得分

在明確各主成分的意義后,本文運用回歸法對數據進行處理,進而將公因子表達為各變量的線性形式,

由于上述5個公因子是分別從不同方面反映了企業的業績水平,單一使用某一公因子很難做出全面準確的評價,因此,將表6中的數據代入綜合得分模型,即公式(3),得出綜合得分函數。

將樣本數據帶入上述因子得分函數以及綜合得分函數,可以得到反映樣本公司業績的綜合得分F,即本研究中的被解釋變量——公司業績。從上式中可以看出,在總體因子等分函數中,償債能力因子與盈利能力因子的系數最大,即二者對公司業績的影響最強。

(二)面板數據分析

1.描述性統計

本文將所選樣本按產權性質進行分類,歸納統計股權激勵模式選擇偏好,

數據來源:WIND數據庫和各上市公司財務報表,經統計分析整理得出①? ①上市公司股權性質的劃分,按照上市公司財務報表披露的最大股東的性質進行劃分。當第一大股東為國有企業時,如果前十大流通股東中國有企業持股超過50%,判斷該公司為國有絕對控股;如果前十大流通股東中國有企業持股未超過50%,則認為該公司為國有相對控股。當第一大股東為非國有企業或個人時,認為該公司為非國有控股。

由表8所列出的變量描述性統計結果,可以發現:MSR即股權激勵股本占總股本的平均水平約為272%,相較于我國股權激勵開始階段持股水平為01%有了較大幅度的提升,但是仍舊不算高。Industry即實施股權激勵計劃的上市公司產權性質的均值為01588,小于05,說明實施該計劃的大多數為非國有上市公司,這是由于現行法律法規對國有控股上市公司股權激勵計劃的實施限制更為嚴格,局限了其股權激勵計劃的推行②? ②根據《國有控股上市公司(境內)實施股權激勵試行辦法》以及《關于規范國有控股上市公司實施股權激勵制度有關問題的通知》,國有控股上市公司在激勵模式、標的股票來源、激勵條件、股權激勵總量、激勵收益限制和激勵實施指標方面均有限制性要求,而非國有控股公司則沒有這些限制。 。這個結果與股權激勵制度在我國發展過程相符。2005年開始的股權分置改革,以及十八屆三中全會之后出臺的新國九條提出的“完善上市公司股權激勵制度,允許上市公司按規定通過多種形式開展員工持股計劃”,使得我國上市公司逐漸開始使用股權激勵制度,且激勵的力度和方式逐漸多樣化。但是,由于前文提到的我國國有上市公司在實際經營中存在諸多非國有上市公司沒有的約束與限制,因此出現實施股權激勵計劃的大多數為非國有上市公司的現狀。

2.不同產權下股權激勵偏好與企業業績Logistic分析

綜上,由表7和表10可以看出,在296家上市公司樣本中,不同產權性質企業股權激勵模式選擇偏好不同,進而對企業業績的影響不同,非國有控股上市公司無論從實施股權激勵制度的數量還是從模式選擇的多樣性來說都與國有控股上市公司存在明顯的差異。本文認為,這可能與我國在2008出臺的《國有企業股權激勵有關問題的通知》和當年證監會、國資委、財政部配套出臺的一系列新規有關。《通知》嚴格規范了國有企業在實施股權激勵模式時的行為,同時規定實施股權激勵的國有企業在收益指標、成長指標和收益質量指標中至少各選擇一個進行考核且業績目標不低于公司近三年均值及行業平均水平。而非國有上市公司實施股權激勵時,僅受證監會監管,且非國有公司沒有相關的考核指標規定和激勵收益限制,使得不同產權性質的企業在激勵模式的選擇上偏好不同,進而對企業業績產生不同的影響。

在關于企業業績的Logistic回歸表達式中,MSR對應系數分別為15.027、-12.350和4.573,表明“股票”模式對上市公司的業績的正影響力最為明顯,“股票+期權”模式正影響力次之,而“期權”模式對企業業績影響為負,即不同激勵模式對企業業績具有不同影響,可以驗證假設1。

3.配對樣本T檢驗

在假設1的驗證結果基礎上,本文以相同股權激勵模式為分類標準,進一步將國有控股上市公司劃分為國有相對控股和國有絕對控股,對股權激勵計劃前后的企業業績進行配對樣本T檢驗,以判斷在不同產權性質下,股權激勵偏好對企業業績的影響。以上市公司股權激勵計劃首次實施公告日為T,以季度為單位取T-15至T+15的季度數據作為樣本數據,其中,采用與上文同樣的方法(即因子分析法)得出反映企業業績的綜合得分F,并作為假設2的被解釋變量,設定(T,T+15]的F值為T+,反映實施股權激勵計劃后的企業業績;[T-15,T)的F值為T-,反映實施股權激勵計劃前的企業業績。

由表11和表12可知,在股票激勵模式下,國有絕對控股上市公司的企業業績較實施前有所上漲(上漲01019個單位),表明國有絕對控股上市公司股權激勵計劃有效果;而國有相對控股上市公司的企業業績也有所上漲(上漲0.1923個單位),說明國有相對控股上市公司股權激勵計劃有效果,且對企業業績的提升能力要強于國有絕對控股上市公司。在股票期權模式下,兩種產權性質的企業業績均較實施前有所提高,分別提升00075和02076個單位,國有相對控股上市公司股權激勵計劃實施效果同樣好于國有絕對控股上市公司。相較于股票激勵模式,國有相對控股上市公司在期權計劃中業績提升幅度較大,而國有絕對控股上市公司在期權計劃中業績提升幅度較小。假設2得以驗證。

五、研究結論

本文以2006年1月1日至2018年9月30日為區間,以我國A股披露股權激勵的上市公司全部數據為研究樣本,按產權性質將其分為國有控股公司和非國有控股公司兩類,討論了其股權激勵模式偏好與企業業績的影響。在此基礎上,進一步將國有控股上市公司細化為國有絕對控股上市公司和國有相對控股上市公司,討論了在相同股權激勵模式下,國有絕對控股公司與國有相對控股公司的激勵效果的差異。

研究結果表明,產權特征是影響企業股權激勵模式的重要因素,表7顯示兩種國有控股公司大都采用了股票期權這種股權激勵模式,占比分別為4884%和4722%,非國有上市公司則更傾向于選擇股票的激勵模式,占比為5229%。本文認為主要原因在于股票激勵模式與股票期權激勵模式的側重點不同。股票期權的激勵效果更強,而股票對企業留住核心人才的效果更為顯著。期權模式下,被激勵對象的收益來自于限制期后股票價格與當初行權時價格的差值;股票模式下,被激勵對象的收益來源于解鎖期后股票的市價與當初購買價的差值。而期權的行權價格①? ①《上市公司股權激勵管理辦法(試行)》第24條規定:被激勵對象獲取的上市公司股票期權的行權價格應以公布股權激勵計劃草案摘要的前一個交易日公司標的股票的收盤價與前30個交易日內的公司標的股票的平均收盤價兩者的較高者為準。一般要高于股票當初的購買價,致使被激勵對象如果想要獲取相同的利益則需要更加努力地提升企業的業績。所以股票期權的激勵模式更有利于國有控股上市公司提高企業業績,滿足績效考核的要求。而股票激勵模式下收入更易得,但權利與義務更為對等,且股票限制期較長、出售環節限制較多,使得其對被激勵對象的約束性較大、退出成本高,有利于大多數非國有上市公司吸引并留住企業的核心人才,這也是大多數非國有上市公司采取股票激勵模式的重要原因之一。

從表10中的進一步研究結果看出,“股票”模式對上市公司業績的正影響最為明顯。本文認為,這是源于兩種激勵機制的風險與收益不同所導致的。對于國有企業的管理層來說,其本身在股權激勵的選擇上就存在限制,導致其不愿意承受較大的風險。因此在相同的風險下,限制性股票所帶來的收益大于期權所帶來的收益,從而使被激勵人在面對相同的風險下,股票激勵的被激勵人更有意愿去提升企業業績,更有這也符合表9中顯示的我國上市公司大多都采用股票激勵的現狀。同時,從樣本配對T檢驗來看,無論采用股票模式還是期權模式的激勵手段,國有相對控股上市公司的業績增長幅度都比國有絕對控股上市公司的幅度大,本文認為主要原因在于,相對于國有相對控股的經理人,國有絕對控股的經理人具有更高的風險厭惡偏好,在做相關有益于企業業績提高的決策時較為保守,使得國有絕對控股企業的業績表現相對較差,因此表現出國有相對控股上市公司業績增長幅度大于國有絕對控股上市公司的情況。

綜上,上市公司采取適合自身特點的激勵方式對于企業的經營發展具有重要意義,股權激勵方式選擇不當會在一定程度上影響激勵的實現效果,從而影響企業的相關業績水平。同時,股權激勵效果也受到宏觀環境的影響,如我國資本市場的不完善、政策法規制度的不健全等因素也會影響股權激勵的實施效果。所以企業在進行股權激勵方案設計時,要兼顧微觀與宏觀條件,結合公司自身的實際情況,建立合適的高管薪酬激勵體系,在充分發揮董事會作用的基礎上完善上市公司治理結構,強化上市公司高管股權激勵與約束機制,擇優選擇適合本公司的股權激勵政策。

參考文獻:

[1]Bettis C, Bizjak J, Coles J, et al. Stock and option grants with performance-based vesting provisions[J]. The Review of Financial Studies, 2010, 23(10): 3849-3888.

[2]Masli A, Richardson V J, Sanchez J M, et al. The interrelationships between information echnology spending, CEO equity incentives, and firm value[J]. Journal of Information Systems, 2014, 28(2): 41-65.

[3]Benmelech E, Kandel E, Veronesi P. Stock-based compensation and CEO (dis) incentives[J]. The Quarterly Journal of Economics, 2010, 125(4): 1769-1820.

[4]Bebchuk L A, Fried J M, Walker D I. Managerial power and rent extraction in the design of executive compensation[R]. National bureau of economic research working paper , 2002.

[5]J. Hall et al. Optimal Exercise Prices for Executive Stock Options[R].NBER Working Paper,2002.

[6]Oxley J, Pandher G. Equity-based Incentives and Collaboration In The Modern Multibusiness Firm[J]. Strategic Management Journal, 2016,37(7):1379-1394.

[7]Karpavicius, S, Yu Fan. The impact of dividend-protected CEO equity incentives on firm value and risk[J].Economic Modelling, 2018, 71:16-24.

[8]屈恩義,朱方明.中國上市公司股權激勵效應再評估——來自PSM+DID的新證據[J].重慶大學學報(社會科學版),2017,23(06):49-59.

[9]王昌銳,李夢元.基于PSM的股權激勵實施效果檢驗[J].財會月刊,2018(10):82-90.

[10]邵帥,周濤,呂長江.產權性質與股權激勵設計動機——上海家化案例分析[J].會計研究,2014(10):43-50+96.

[11]許娟娟,陳艷,陳志陽.股權激勵、盈余管理與公司績效[J].山西財經大學學報,2016,38(03):100-112.

[12]沈小燕,王躍堂.股權激勵、產權性質與公司績效[J].東南大學學報(哲學社會科學版),2015(1):71-79.

[13]王傳彬,鞏建信等,政府干預、股權激勵水平與公司業績[J],經濟研究導刊,2014(6):158-159.

[14]李春玲,任莉莉.我國上市公司股權激勵實施效果的影響因素研究——基于股權激勵方案設計的視角[J].企業經濟.2014(9):63-67.

[15]李連偉,上市公司股權激勵效應及作用路徑研究[D],吉林大學,2017.

[16]童長鳳,楊寶琦.加強核心員工股權激勵能提升公司績效嗎?[J].經濟經緯,2019,36(1):118-125.

Abstract:From perspective of property right difference of listed companies, this paper studies choice preference of stock incentive mode in both state owned holding companies and non-state owned holding companies since 2006, as well as the relationship between the implementation of stock incentive and corporate performance. Sample data, from January 1st, 2006 to June 30th, 2018, are analyzed according to Enterprise Performance Evaluation System issued by the Ministry of Finance. With the method of Factor Analysis,Logistic Analysis and Paired Samples Test being used, it is found that equity incentive model preferences are different according to different property rights, and it has different influences on the performance. With the same incentive mode, two types of state-owned companies incentive effect are not the same. Then, the paper analyzes stock with stock options in a mixed-mode as a complement research.

Key words:property right; stock incentive mode; corporate performance

責任編輯:張士斌