環境規制對企業綠色投資的門檻效應及異質性研究

2019-08-13 09:24:16劉傳哲張彤陳慧瑩

金融發展研究 2019年6期

劉傳哲 張彤 陳慧瑩

摘 ? 要:本文以2010—2017年我國重污染行業上市公司數據為樣本,通過面板門限模型實證研究了行業環境規制強度對于企業綠色投資的門檻效應,同時探究了這一影響在不同規模企業之間的異質性。研究結果顯示:環境規制與企業綠色投資之間呈現倒U形的非線性關系。當環境規制小于一個臨界值時,它與企業綠色投資之間呈正向關系,當環境規制超過這個臨界值時,它與綠色投資之間呈反向關系;進一步分析發現,企業規模在小于第一個臨界值時,環境規制對其綠色投資有促進作用,當介于第一個臨界值和第二個臨界值之間時,環境規制對于企業綠色投資有抑制作用,當大于第二個臨界值時,環境規制對于企業綠色投資無顯著影響。本文研究結果的啟示是:政府在進行環境規制時也應該因企業制宜,同時找到環境規制的有效區間來發揮政策的最優潛力。

關鍵詞:環境規制;綠色投資;門檻效應;企業規模

中圖分類號:F830 ?文獻標識碼:A ?文章編號:1674-2265(2019)06-0066-06

DOI:10.19647/j.cnki.37-1462/f.2019.06.009

一、引言

黨的十九大報告提出,“像對待生命一樣對待生態環境,統籌山水林田湖草系統治理,實行最嚴格的生態環境保護制度”。近些年來,我國也相繼出臺了一系列環境保護方面的法規,如《中華人民共和國水污染防治法》《中華人民共和國清潔生產促進法》等。可以預見,隨著我國經濟社會的不斷發展,對環境保護方面的要求會越來越嚴格。

根據政府在制定環境保護政策時所遵循的“誰污染誰治理,誰開發誰保護”理念,企業作為開發資源和污染環境的主體,首先應該承擔起治理環境的責任,政府通過出臺一系列環保政策督促企業擴大綠色投資,然而企業在進行投資決策時除了考慮制度因素,還會考慮投資—收益的影響,所以通過了解企業綠色投資狀況可以衡量環境規制政策的有效性。此外,因為大中型企業在我國經濟體系中所占據的特殊地位,其對環境規制的反應較其他企業也有所差異,所以通過研究企業對于環境規制的異質性有助于發揮環境政策的潛力。

然而,從現有文獻來看,大多數學者對于環境規制的研究多從其經濟效應的角度去思考,而研究環境規制與企業綠色投資之間關系的文獻不多且結論不一。基于此,本文將從以下兩個方面展開研究:

首先,企業綠色投資作為一種特殊的投資方式,在保證符合綠色發展的同時,更多帶來的是社會利益,給企業帶來的直接收益卻很少。企業作為利益的追逐者,很可能不愿主動加大綠色投資額,而面對環境規制的強制措施,企業的綠色投資行為會如何變化?環境規制與企業綠色投資之間到底是什么關系?不同規模的企業是否會表現出差異性?通過對這些問題的回答,能更好地幫助我們制定環境規制政策,以使得環境規制的作用在污染治理和企業效益之間實現共贏。

二、文獻綜述

對于環境規制與企業綠色投資之間關系的相關研究可以分成以下幾類:

第一類主要是研究環境規制和企業綠色投資之間的直接關系,研究結論各有不同,即環境規制與企業綠色投資之間可能存在負相關或正相關。

多數學者認為環境規制與企業綠色投資之間呈正相關,他們認為環境規制會促進企業的綠色投資,隨著各種環保政策的出臺,企業愿意去承擔環境責任提高綠色投資。保羅·埃金斯等(2013)通過研究歐洲環境稅與綠色增長的關系,發現環境稅的改革可以大大提高減排量,對于歐盟實現2020年減排目標有極大的促進作用。Farzin等(2000)認為在一定的范圍內,企業環保投資與污染稅(環境規制的一種形式)呈正相關。Jaffe等(2003)認為一定的環境保護手段對于創新和推廣節能減排具有積極的影響。胡元林等(2016)通過調查問卷的形式收集了重污染行業樣本并運用結構方程模型也同樣得出了環境規制與企業環保投資之間呈正相關的結論。

關于環境規制和綠色投資之間呈現負相關的研究認為,環境規制會抑制企業的綠色投資,因為政府的環境規制會要求企業進行環保設施及技術的更新改造,而在嚴苛的環境政策威脅下,企業需要投入大量的人力、物力及財力,進而綠色投資所帶來的收益無法彌補環境規制的成本,企業必然會選擇繳納罰款以代替進行綠色投資。例如馬珩(2016)等通過面板回歸發現環境規制與企業環保投資之間呈負相關的關系,這表明在政府環境規制的條件下,企業更傾向繳納罰金而拒絕進行綠色投資。

第二類研究方向是從企業的產權異質性角度研究環境規制對不同產權性質企業綠色投資的影響,這些學者認為,不同產權性質的企業面對相同的環境規制,也會產生不同的綠色投資行為。

一些學者認為民營企業對于環境規制有較強的敏感性。包群等(2013)研究顯示,執法力度對于環境規制的實施效果有著舉足輕重的影響,環境規制政策的執行力度反映了企業面臨的環境規制壓力。當環境規制強度增大時,一般小企業會主動去配合政府的環境規制,這使得環境規制在民營企業中出現顯著的效果,而對于一些大企業,他們更傾向于繳納高昂的排污費,另外大企業對于當地的經濟發展具有中樞力量,所以一般政府的環境規制對于大型國有企業影響并不顯著。李月娥等(2018)研究顯示由于我國制度的特殊性,大型國有企業與政府之間內在的聯系削弱了政府環境規制的效果,在面對同樣的環境規制時,國有企業對于環境規制的敏感性較弱而民營企業則有較強的敏感性。

也有部分學者持相反的觀點,認為國有企業對于環境規制有較強的敏感性。以唐國平(2015)為代表的學者們認為,國有企業代表了整個國家和政府的形象,經營活動會更多地涉及政府和國家,所以國企必須承擔更多的社會責任,環境規制會對國企產生顯著的影響。

可以發現,目前學者們大多通過線性和分組的方法研究環境規制對企業綠色投資的影響,并得到了不一致的結論。本文認為,由于企業的綠色投資追求的是包括社會效應、環境效應、經濟效應在內的綜合效應,但往往社會效應和環境效應大于經濟效應,所以企業在進行綠色投資時出于利潤最大化的目標,會綜合考慮環境規制的收益與成本。因此環境規制對于企業綠色投資的影響不應該是簡單的線性關系,在面對不同強度的環境規制時企業的綠色投資行為可能也會發生逆轉,進而呈現非線性的關系。

另外目前大多數學者從產權性質的角度討論了環境規制對綠色投資的影響,他們大多認為相比于國企而言,民營企業對于環境規制的敏感性更強。然而不同規模的企業面對相同的環境規制時,所承受的壓力也是不同的。大企業可以承受高昂的排污費,大企業自身的經濟地位也決定其對環境規制政策敏感性較弱。所以本文嘗試從企業規模的角度來探討,當企業規模不同時,企業的環境承受力也有區別,相同的環境規制對不同規模企業的綠色投資影響也可能有所差異。

鑒于此,本文選取重污染企業的數據,深入探究環境規制和企業綠色投資之間的內在聯系,運用面板門檻模型對環境規制和企業綠色投資之間的門檻效應進行檢驗,另外加入了企業規模作為門檻變量,討論了環境規制對企業綠色投資的不同影響;最后得出了環境規制的最優區間。本文主要的貢獻包括兩點:(1)更加豐富了環境規制和企業綠色投資的研究文獻,通過面板門檻模型找到了環境規制的最優區間,對于政府制定環境規制政策提供了參考依據。(2)從企業規模的角度深入研究了環境規制的門檻效應,證明了企業對于環境規制的異質性。

三、理論分析和研究假設

制度理論認為制度的最重要功能之一是具有約束力并對組織的行為具有導向性。組織受到的制度壓力可以分為規制壓力、規范壓力和文化認知壓力。其中環境規制作為一種規制壓力對企業投資行為產生影響。當企業的投資行為違背了法律的要求且與社會價值觀相斥時,企業的合法性就會受到質疑,可能使企業流失很多社會資源。只有當社會認為其合法,社會才會將其資源分配給企業使用,企業才可以實現生存和發展,那些違背法律法規和社會價值觀的企業會被驅逐出市場。所以環境規制作為一種環保政策對于企業具有一定硬性要求,可以引導企業的投資行為。

(一)環境規制與企業綠色投資

從現有的研究來看,多數學者認為企業在進行綠色投資時出于利潤最大化目標,會綜合考慮環境規制的收益與成本。當環境規制強度處于企業可承受的范圍之內時,企業作為市場中的一分子,為了鞏固和政府的關系以尋求政府的資助,必然會積極地響應政府的各項政策方針(李四海,2010)。然而當環境規制強度超過企業可負擔的范圍之后,企業則需要投入更多的資金進行綠色投資,這將導致企業不得不縮小其經營規模,最終將使企業得不償失。李玲等(2012)認為,環境規制存在一個最優區域,當環境規制的強度超過這個區域之后,要素稟賦優勢的拐點將出現,這時企業綠色投資帶來的收益將無法彌補環境規制所造成的成本。李強等(2016)認為,環境規制對企業環保投資的影響存在“度”的限制,隨著環境規制強度增加,企業遵循環境規制的成本快速上升并大于“創新補償效應”,在利益的推動下,企業態度將發生變化,企業寧肯受到處罰也不愿在環境保護方面付出,所以企業環保投資最終將呈現先上升后下降的趨勢。政府的環境規制強度應該控制在一個合適的區間內,在這個區間內,通過加強環保執法力度,可以促進企業加大綠色投資額,積極地去承擔環境責任。

基于此提出假設1:在其他影響因素受到控制的前提下,政府環境規制與企業綠色投資之間呈現倒U形關系。

(二)企業規模對環境規制與企業綠色投資關系的影響作用

多數已有研究指出,不同產權性質的企業對于環境規制的敏感性有顯著差異,這主要是因為不同企業對于環境的承受力是有差異的,一般認為規模較小的企業對于政府的干預較為敏感。由于規模小的企業發展受到很多阻礙,如融資約束、信用困境、行業準入壁壘等,獲得政府支持與國有企業相比也較少,所以對于這些規模較小的企業來說,一方面通過積極承擔社會責任可以獲取更多的資源;另一方面通過綠色投入也可以進行技術創新,提高企業競爭力。謝智慧等(2018)認為,對于小企業來說,為了保持和政府之間親密的關系,在可以承受的環境規制強度范圍內,企業必然會積極地響應政府的各項政策,然而一旦環境規制變得更加嚴苛,則會使得其維系這種關系的成本變大,所以相對于較為成熟的大規模企業來說,小企業對環境規制與綠色投資的敏感性更強。而對于大企業來說,我國固有的經濟體制導致了大型企業與政府之間密切的聯系,其環境承受力較強可以負擔較高的環境污染費,所以大企業在進行綠色投資時會綜合衡量其利益與成本,相比較來說大企業對于政府的環境規制政策敏感性較弱。姚圣等(2012)認為大型國有企業與政府天然的聯系決定了其對于政府各項環保政策的敏感性較弱,這將削弱環境規制在企業中所發揮的作用。

基于此提出假設2:環境規制對規模較小企業的綠色投資影響程度大于規模較大的企業。

四、研究設計

(一)樣本選取和數據來源

本文選取2010—2017年重污染行業A股上市公司作為樣本。重污染企業是環保核查的重點企業,相比于一般上市公司,重污染企業的環境保護責任更加受到關注。樣本篩選過程包括:(1)剔除ST和*ST樣本公司;(2)剔除環境披露信息不完善或者財務數據異常的樣本公司。最終有180條記錄進入本文的研究。

上市公司的綠色投資數據均來自巨潮資訊網,由筆者通過查詢企業社會責任報告、環境污染報告書以及審計報告手工搜索所得;環境規制數據根據《中國環境統計年鑒》和《中國統計年鑒》整理而得;企業規模的數據和控制變量來自國泰安數據庫。

(二)變量定義和模型設計

1. 被解釋變量。企業綠色投資額(EGI)。企業的綠色投資主要包括企業的環保支出、節能減排支出等。本文通過對企業環保支出和節能減排支出進行加總并對數化處理來表示企業綠色投資額。

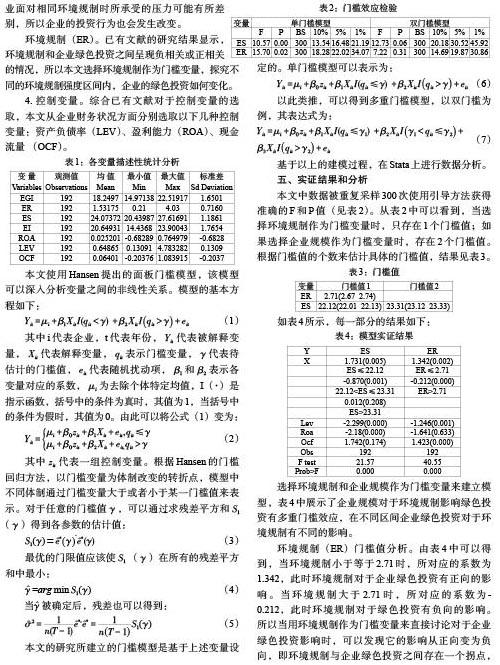

2. 解釋變量。環境規制(ER)。由于環境規制很難定量界定,相關數據披露也不夠完善,所以限制了很多研究的開展。本文考慮到數據的嚴謹性和可得性,最終選擇用環境治理投資額占GDP之比來衡量。

3. 門限變量。企業規模(ES)。本文選取公司期末總資產額來表示企業規模,因為企業規模不同,企業面對相同環境規制時所承受的壓力可能有所差別,所以企業的投資行為也會發生改變。

環境規制(ER)。已有文獻的研究結果顯示,環境規制和企業綠色投資之間呈現負相關或正相關的情況,所以本文選擇環境規制作為門檻變量,探究不同的環境規制強度區間內,企業的綠色投資如何變化。

4. 控制變量。綜合已有文獻對于控制變量的選取,本文從企業財務狀況方面分別選取以下幾種控制變量:資產負債率(LEV)、盈利能力(ROA)、現金流量 (OCF)。

本文使用Hansen提出的面板門檻模型,該模型可以深入分析變量之間的非線性關系。模型的基本方程如下:

其中i代表企業,t代表年份,[Yit]代表被解釋變量,[Xit]代表解釋變量,[qit]表示門檻變量,[γ]代表待估計的門檻值,[eit]代表隨機擾動項,[β1]和[β2]表示各變量對應的系數,[μi]為去除個體特定均值,I(·)是指示函數,括號中的條件為真時,其值為1,當括號中的條件為假時,其值為0。由此可以將公式(1)變為:

其中[zit]代表一組控制變量。根據Hansen的門檻回歸方法,以門檻變量為體制改變的轉折點,模型中不同體制通過門檻變量大于或者小于某一門檻值來表示。對于任意的門檻值[γ],可以通過求殘差平方和[S1]([γ])得到各參數的估計值:

五、實證結果和分析

本文中數據被重復采樣300次使用引導方法獲得準確的F和P值(見表2)。從表2中可以看到,當選擇環境規制作為門檻變量時,只存在1個門檻值;如果選擇企業規模作為門檻變量時,存在2個門檻值。根據門檻值的個數來估計具體的門檻值,結果見表3。

選擇環境規制和企業規模作為門檻變量來建立模型,表4中展示了企業規模對于環境規制影響綠色投資有多重門檻效應,在不同區間企業綠色投資對于環境規制有不同的影響。

環境規制(ER)門檻值分析。由表4中可以得到,當環境規制小于等于2.71時,所對應的系數為1.342,此時環境規制對于企業綠色投資有正向的影響。當環境規制大于2.71時,所對應的系數為-0.212,此時環境規制對于綠色投資有負向的影響。所以當用環境規制作為門檻變量來直接討論對于企業綠色投資影響時,可以發現它的影響從正向變為負向,即環境規制與企業綠色投資之間存在一個拐點,該拐點即為2.71。當環境規制小于該拐點,即處在一個較低的水平時,隨著各種環保政策的出臺,企業愿意承擔環境責任提高綠色投資。當環境規制大于該拐點即處在一個較高的水平,此時政府再加大環境規制執法力度時,企業無力承擔高昂的綠色投入所帶來的成本,所以企業必然會選擇繳納罰款以代替綠色投資。因此,政府在進行環境規制時,應該選擇最優的投入區間,而不應盲目地加大環境規制的力度,導致資源的浪費。綜上所述,環境規制與企業綠色投資之間呈現倒U形關系,假設1得到驗證。

企業規模(ES)的門檻值分析。由表4可以得到,當企業規模小于第一個門檻值22.12時,其所對應的系數為1.731,企業規模對于綠色投資有顯著的正向影響。當企業規模處于第一個門檻值和第二個門檻值之間即22.12 -0.870,企業規模對于綠色投資有負向的影響。當企業規模大于第二個門檻值23.31時,其對應的系數為0.012。所以當用企業規模作為門檻變量時,處在不同區間的企業,環境規制對其綠色投資的影響也不同。當企業規模處于第一個門檻值以下即企業規模較小時,隨著環境規制的力度逐漸增強,企業的綠色投資也會增加,因為當企業規模較小時,無力去繳納高昂罰款,此時如果企業選擇響應環保政策,可以通過綠色投資來進行技術創新增強自身的競爭力,這樣也可以抵消綠色投資成本,對于企業來說是雙贏的決策。當企業規模處于第一個門檻值和第二個門檻值之間時,隨著環境規制的力度增強,企業的綠色投資是減少的。因為對于這類企業而言,其生產模式已經逐步成熟,在決策時會綜合考慮綠色投入和排污費兩者所帶來的經營成本。如果環境規制強度很大時,企業再選擇進行綠色投資,會帶來雙倍的成本。當企業規模大于第二個門檻值時,環境規制對于企業綠色投資是幾乎無影響的。因為當企業規模足夠大時,其完全有能力承擔各種排污費,而且大企業對于當地的經濟起到一定的中樞作用,當地政府與這類企業天然的聯系削弱了環境規制的實施力度。綜上所述,環境規制對于企業綠色投資存在異質性,假設2得以驗證。 六、結論 實現環境保護和經濟增長的共同發展,是未來社會持續進步的前提條件。本文以2007—2017年中國重污染行業上市公司為樣本,實證發現了環境規制與企業綠色投資之間的關系,并進一步得到企業規模對環境規制也有不同的敏感性。研究發現:樣本期間,重污染行業上市公司的綠色投資額對環境規制有單門檻效應,當環境規制小于門檻值時,環境規制與綠色投資之間呈現正相關;當超過這個門檻值時,環境規制與企業綠色投資之間呈現負相關。另外,企業規模對環境規制與綠色投資的關系有雙門檻效應,企業規模不同,對于環境規制的敏感性也發生變化。本文的研究啟示在于: 第一,政府應該加強環境規制的執法力度,努力發揮環境規制的積極作用,另外如果在最優的環境規制范圍內,政府還能在信貸、保險、稅收等方面給予企業資金上的支持幫助,那企業的投資意愿就會不斷增強,進而可以有效地延緩倒U形曲線拐點的出現。同時政府在實施環境規制政策時,要防止“過猶不及”,避免盲目增大環境規制的強度,造成環境規制的負面效應過大,導致企業綠色投資行為發生扭曲。 第二,環境規制應該“因企制宜”。對于大型的企業,尤其是對于地方經濟有中樞作用且受政府影響較多的企業,由于對環境規制的敏感性弱,可以將企業承擔的社會責任作為對企業進行各項評價的依據之一,以此來督促企業進行綠色投資。與此同時,政府也應該加強對大企業環保實施的監督檢查,對于違反環保制度的行為,應該大力懲戒以示警告。而對于小規模企業來說,因為對環境承受力較弱,所以自身有較強的綠色投資意向,政府部門應該給予更多的優惠政策,鼓勵企業進行綠色投資,為企業提供更多的資金支持,使得企業在進行環保投入的同時也可以實現經濟效益。 參考文獻: [1]Farzin,Y.H.,P.M.Kort. 2000. Pollution abatement investment with environmental regulation is uncertain[J].Journal of Public Economic Theory,(2). [2]Jaffe,A.B.,R.G.Newell,R.N.Stavins. 2003. Technological change and the environment [J].Handbook of environmental Economics,(1). [3]R.La Porta,F.Lopez-De-Silanes,A.Shleifer,R.Vishny. 1997. Legal Determinants of External Finance[J].Journal of Finance,(3). [4]唐國平,李龍會,吳德軍.環境管制、行業屬性與企業環保投資[J].財會月刊,2015,(9). [5]馬桁,張俊,葉紫怡.環境規制、產權性質與企業環保投資[J].干旱區資源與環境,2016,(12). [6]張勁松,林海艷.環境規制對企業環保投資的影響研究[J].哈爾濱商業大學學報(自然科學版),2017. [7]唐國平,李龍會.股權結構、產權性質與企業環保投資—來自中國A股上市公司的經驗證據[J].財經問題研究,2013,(3). [8]包群,邵敏.環境管制抑制了污染排放嗎?[J].經濟研究,2013,(12). [9]于文超.環境規制的影響因素及其經濟效應研究[M].西南財經大學出版社,2014. [10]畢茜,于連超.環境稅的企業綠色投資效應研究[J].中國人口.資源與環境,2016,(3). [11]謝智慧,孫養學,王雅楠.環境規制對企業環保投資的影響—基于重污染行業的面板數據研究.干旱區資源與環境,2018,(3). [12]李玲,陶鋒.中國制造業最優環境規制強度的選擇[J].中國工業經濟,2012,(5). [13]張功富.政府干預、環境污染與企業環保投資—基于重污染行業上市公司的經驗證據[J].經濟與管理研究.2013,(9). [14]景維民,張璐.環境管制、對外開放與中國工業的綠色技術進步[J].經濟研究,2014,(9). [15]張濟建,于連超,畢茜等.媒體監督、環境規制與企業綠色投資[J].上海財經大學學報(哲學社會科學版). [16]彭濯,周濤,徐業傲.環境規制下環保投資對工業廢氣減排影響分析—基于中國省級工業面板數據的GMM方法[J].工業技術經濟,2013,(8). [17]李月娥,李佩文,董海倫.產權性質、環境規制與企業環保投資[J].中國地質大學學報(社會科學版)2018,(9). [18]胡元林,李茜.環境規制對企業績效的影響—以企業環保投資為傳導變量[J].科技與經濟,2016,(8). [19]張成.環境規制強度和生產技術進步[J].經濟研究,2011,(2). [20]姜雨峰,田虹.綠色創新中介作用下的企業環境責任、企業環境倫理對競爭優勢的影響[J].管理學報,2014,(8). [21]姚圣.政府緩沖與環境管制效應[J].財經論叢,2012,(1). [22]李強,田雙雙.環境規制能夠促進企業環保投資嗎?—兼論市場競爭的影響[J].北京理工大學學報(社會科學版)2016,(4). [23]李四海.制度環境、政策聯系與企業捐贈[J].中國會計評論,2010,(8). Abstract:Based on the data of listed companies in heavy pollution industries in China from 2010 to 2017,this paper empirically studies the threshold effect of industry environmental regulation intensity on green investment through panel threshold model,and explores the heterogeneity of this effect among enterprises of different sizes. The results show that there is an inverted U-shaped non-linear relationship between environmental regulation and green investment. When the environmental regulation is less than a critical value,it has a positive relationship with the green investment of enterprises. When the environmental regulation exceeds this critical value,it has a reverse relationship with the green investment. Further analysis shows that when the enterprise scale is less than the first critical value,the environmental regulation can promote the green investment of enterprises. When the environmental regulation is between the first critical value and the second critical value,it can promote the green investment of enterprises. Environmental regulation has a restraining effect on green investment of enterprises. When it is greater than the second critical value,environmental regulation has no significant effect on green investment of enterprises. The enlightenment of this study is that the government should adjust to the enterprise's conditions when carrying out environmental regulation,and at the same time find the effective interval of environmental regulation to exert the optimal potential of policy. Key Words:environmental regulation,green investment,threshold effect,enterprise scale (責任編輯 ? ?孫 ? 軍;校對 ? GX)