煤炭專項資金配置績效審計指標設計

2019-08-10 06:47:22張紅軼

商業會計 2019年12期

【摘要】 ?專項資金是由財政預算安排的有專門投資方向的資金,其運用是否合法合規,離不開審計部門的績效監督與評價。已有研究對專項資金使用環節績效審計的關注較多,對配置環節績效審計的相關研究很少,針對煤炭專項資金配置績效審計的研究更為罕見。文章試建立煤炭行業專項資金配置環節績效審計指標,并采用數據包絡分析法對煤炭專項資金配置績效審計進行實例分析,以期為相關部門從最優化角度合理分配資金提供借鑒,使專項資金發揮更大的經濟效益。

【關鍵詞】 ??煤炭專項資金;資金配置;績效審計指標;數據包絡分析

【中圖分類號】 ?F239 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)12-0061-04

一、引言

煤炭屬于傳統的高碳能源和主導能源。近年來,煤炭行業由于過度投資造成的產能過剩問題突出,需求強度降低。為此,國家以供給側結構性改革為切入點,鼓勵資源整合,控制增量,減少過剩產能,安排煤基重點科技項目、低碳聯合基金等專項資金促進煤炭產業的發展。政府審計部門在對類似專項資金進行審計時,不僅要關注資金是否合法合規,還要實施績效審計。但是在理論研究領域,大多數學者致力于對專項資金使用環節績效審計的探討,對資金配置環節的績效審計問題關注較少,這是本文的研究方向。

資金配置環節是績效評價的首要環節,審計機關在進行監督評價時重點關注有限的資金是否能在保障國家戰略和行業需求的情況下進行合理分配[1]。一般來說,煤炭專項資金配置績效審計的內容包括:(1)政策執行情況。監督評價煤炭專項資金配置是否與國家的方針政策相一致,是否考慮到社會的可持續發展,是否能夠解決煤炭行業面臨的瓶頸問題。(2)資金分配情況。當申請專項資金總量超過預算投入時,資金配置是否平衡了行業整體需求,是否存在主觀隨意分配等不合理現象。

經濟性、效率性和效果性是一般績效審計的目標,煤炭專項資金在配置環節的績效審計也應遵循上述目標,在此基礎上,還要關注優序性,即在資金總量有限的情況下,綜合考慮經濟社會、行業需求、企業情況,找出最優的資金分配方案,使財政資金真正發揮應有的作用,為煤炭行業持續健康發展提供資金保障。為了更好地監督評價煤炭專項資金配置問題,本文從績效審計入手,探討如何設計煤炭專項資金配置績效審計指標,提高審計工作效率,為合理評價項目單位的專項資金配置績效提供參考。

二、指標設計

由于資金配置是一項多環節、多因素的系統性工作,因此政府審計部門在開展煤炭專項資金配置績效審計時,必須以政策為載體、以項目單位的實力為基礎、以公眾認可度為歸宿,合理構建評價維度。依照上述原則,本文選擇了三個維度——政策維度(Policy)、能力維度(Power)、公眾維度(Public)。

(一)政策維度指標

煤炭專項資金是由政府投入的,投資的初衷是以社會發展為導向、以經濟增長為目標。政府審計部門在開展對資金配置環節的績效審計工作時,首要關心的是政策的遵循性,即項目投資是否符合國家的產業投資政策。其次要評價項目投資的必要性,結合項目單位的實際情況,評價項目的實施是否能夠對當地的經濟增長有促進作用,是否能夠與當地的文化較好地融合。

(二)能力維度指標

專項資金最終要投向哪些項目單位、怎么投,最關鍵的評價指標實屬能力維度指標,即項目單位本身是否具備一定的能力完成項目任務。首先應關注項目單位在申請書中所承諾的目標完成質量和目標完成率,在評價時,要認真了解項目單位的情況,包括考察往期項目的執行績效,不能僅憑申請書定論。其次應關注項目單位的經營能力和研發能力,可以通過考察項目單位之前的經營狀況、是否注重研究開發能力的提升等環節進行評價。

(三)公眾維度指標

專項資金的投向是一項管理任務,除了要滿足政策的要求、對項目單位的能力進行評價外,還要考慮公眾的感受。在評價時,需要考慮三方面因素:一是可持續性,即用發展的眼光看問題,對待項目也是如此,必須看到項目未來的潛在影響。二是公眾滿意度,這里是指公眾對資金分配環節的認可程度。三是被訴訟的可能性,如果公眾或利益相關者的矛盾被激化到一定程度,可能會產生訴訟行為。

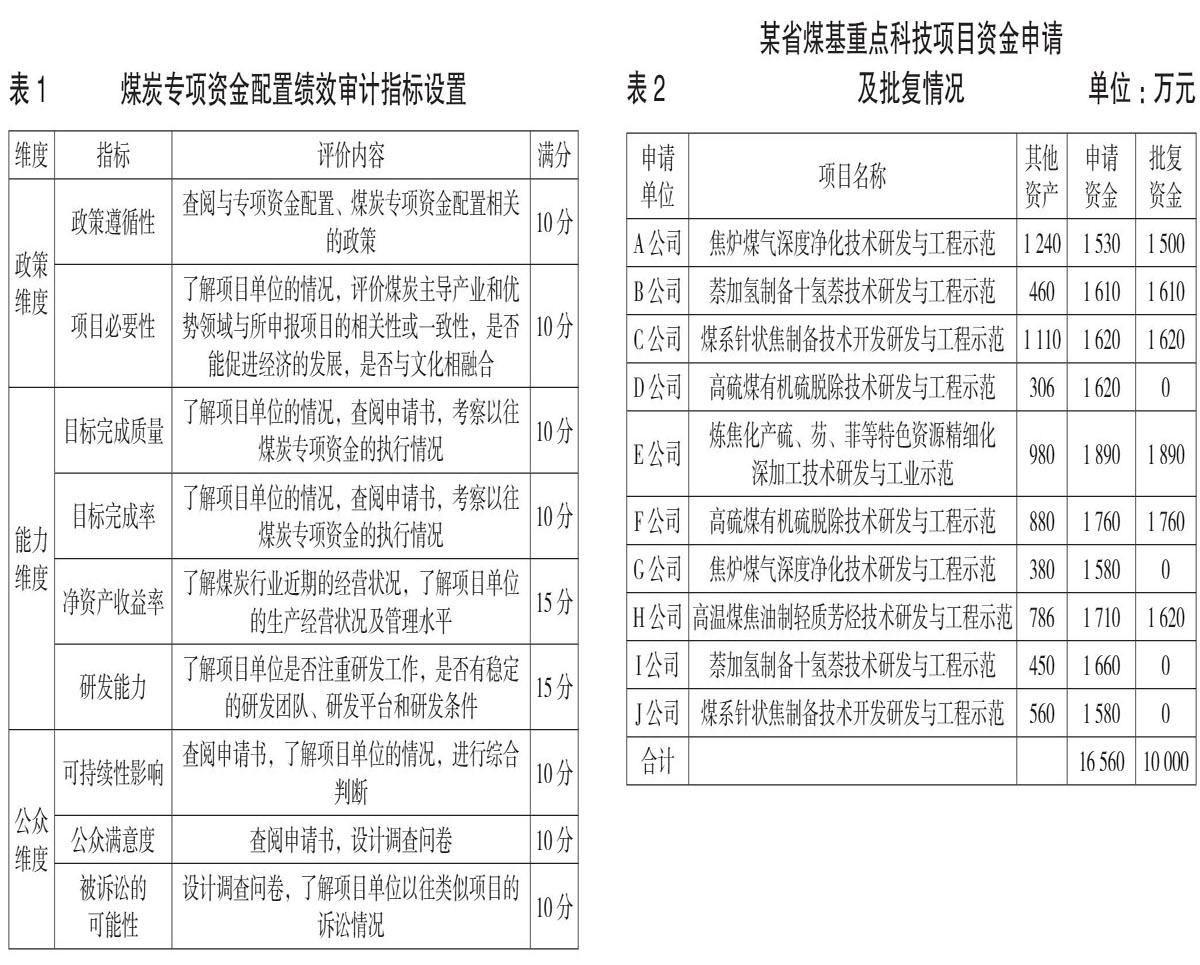

在系統分析各維度的基礎上,對各要素進行綜合考慮,設置指標如表1所示。

為開展煤炭專項資金配置績效審計,在設計上述指標的基礎上,還要借助科學的方法對項目單位進行審查及評價。績效審計的分析方法有二十余種,經過綜合對比各方法的優缺點和適用性,本文運用數據包絡分析法對某省2018年煤基重點科技項目資金配置績效進行評價并排序。數據包絡分析法以相對效率為基礎,以凸分析和線性規劃為工具,運用數學規劃模型計算比較決策單元之間的相對效率,充分考慮了對于決策單元本身最優的投入產出方案,被廣泛應用于資源配置效率評價[2]。

三、實例應用

本文以某省2018年煤基重點科技項目資金配置績效審計為例,分析上述指標在實務中如何運用。2018年7月,按照該省科技主管部門的通知,對計劃立項的24個煤基重點科技項目進行公開招標。要求各項目單位在申請投標時提交投標文件,同時提供PPT匯報材料。為簡化說明,本文選擇煤焦化產業的6個計劃立項項目進行研究,項目總投資10 000萬元。在申報階段,共有十六家企業提交了相關項目申請資料,經過專家評審,十家企業通過初審,申請資金合計16 560萬元,批復資金合計10 000萬元。通過初審的十家企業的簡要情況如表2所示。

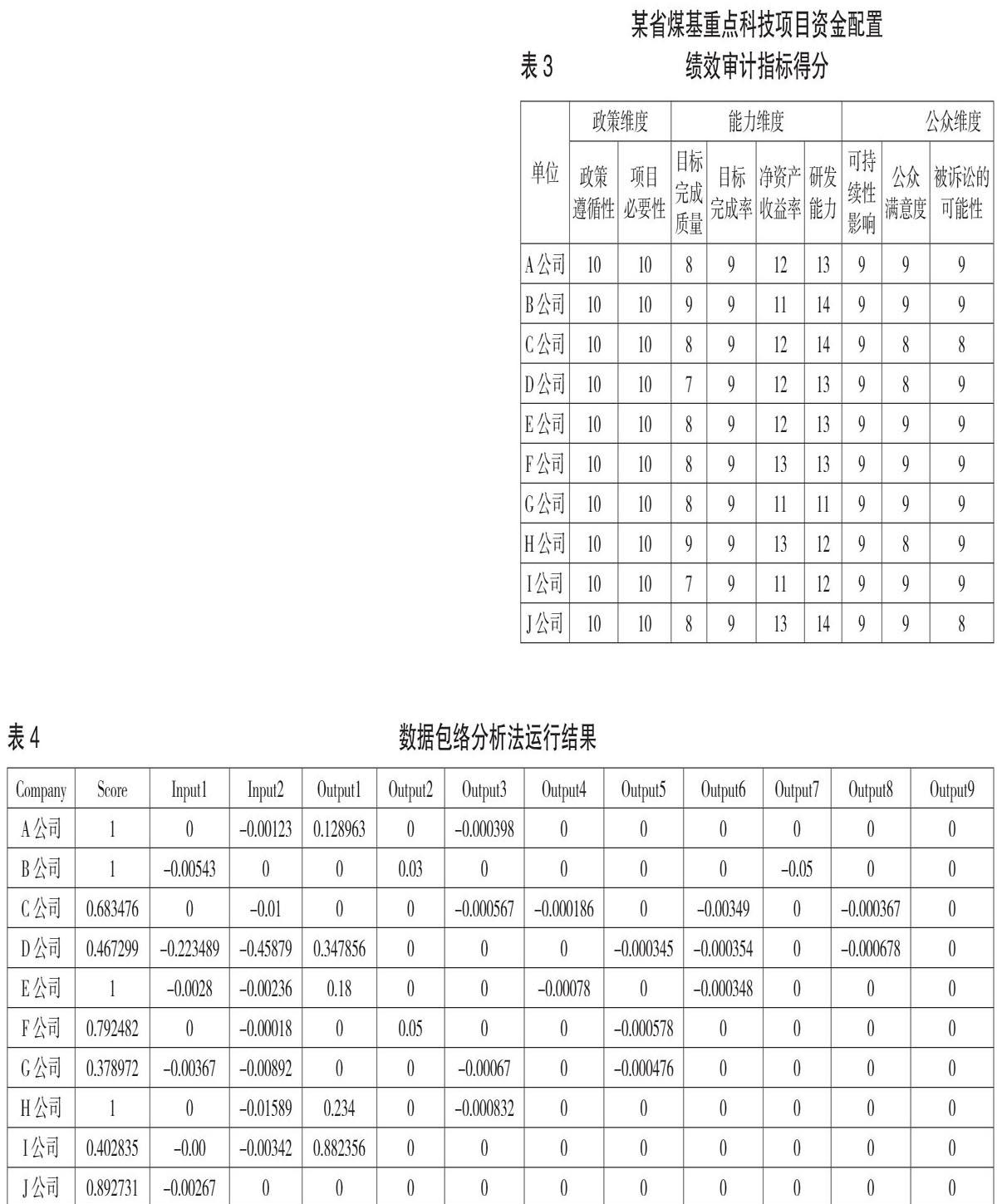

審計部門在對上述項目專項資金配置績效進行審計時,按照規定流程,簽訂審計業務約定書,組成審計工作小組,具體對各個項目專項資金分配的合理性進行檢查,審閱項目單位提交的申請書,了解項目單位的管理控制、經營狀況、科研工作等,與科技主管部門相關人員進行充分的交流和溝通,實施規定審計程序。下面以A公司為例,說明各指標的得分情況。

1.政策遵循性:滿分10分,得分10分。A公司項目遵循國家產業投資政策,以及省科技主管部門煤炭行業重點項目扶持政策,符合項目申請人應具備的基本條件。

2.項目必要性:滿分10分,得分10分。在煤焦化產業中,A公司項目屬于高度扶持方向,而且焦爐煤氣深度凈化技術對于A公司提高生產效率、提高產能意義重大。項目研究成功后,其他同行業企業也可以參考借鑒。

3.目標完成質量:滿分10分,得分8分。通過了解A公司的生產經營情況,查閱申請書,認為A公司對于保證項目完成質量有著比較堅實的基礎,再通過查閱A公司以前年度申請過的項目的執行情況,A公司能夠按照規定完成承諾的任務,對于生產有一定的促進作用,總體完成質量良好。

4.目標完成率:滿分10分,得分9分。通過分析A公司申請書中的項目預計完成時間及各階段需要做的工作,參考以前年度的項目完成率,認為A公司在大多數情況下能夠在規定時間內完成任務,但是也不排除一些例外情況。

5.凈資產收益率:滿分15分,得分12分。通過計算A公司的凈資產收益率,并與同行業企業進行比較,認為A公司的經營效率較高,獲利能力較強。

6.研發能力:滿分15分,得分13分。通過了解發現A公司非常重視科研工作,組建了穩定的科研團隊,與同行業企業相比研發實力較為雄厚,軟硬件設施齊全,具備開展科研工作的必要條件。

7.可持續性影響:滿分10分,得分9分。通過了解,該項目的實施對于A公司的可持續發展影響很大,而且可以進一步促進社會文化的發展。

8.公眾滿意度:滿分10分,得分9分。A公司為上市公司,通過調查發現,公眾對A公司信心十足,認為開展這樣的項目對A公司生產效率的提高至關重要。

9.被訴訟的可能性:滿分10分,得分9分。通過了解A公司以往情況,未發現重大被訴訟案件。通過調查了解,員工普遍認為A公司誠實守信,發生訴訟的可能性很小。

按照同樣的思路,審計人員對其他九家公司也按程序進行了一一了解,并對每家公司的每項指標進行評分。具體打分情況如表3所示。

采用數據包絡分析法的CCR模型,輸入指標為各項目單位的其他資產和申請資金(見上頁表2),輸出指標為政策遵循、項目必要性、目標完成質量、目標完成率、凈資產收益率、研發能力、可持續性影響、公眾滿意度、被訴訟的可能性。經軟件運算輸入與輸出指標后,運行結果如表4所示。

第一種情況:當Score=1且Input1=0且Input2=0時,表示產出已達到最優,從表4可以看出,十家公司都沒有達到最優。

第二種情況:當Score=1且Input1≠0或Input2≠0時,表示項目弱有效,即原投入適當減少也能達到目前的產出,或原投入的產出可以更高。A、B、E、H四家公司屬于這種情況。

第三種情況:當Score<1時,表示項目基本無效。C、D、F、G、I、J六家公司屬于這種情況。

省科技主管部門計劃對6個項目進行立項,從以上分析來看,項目弱有效的四家公司A、B、E、H必定當選,接下來要在項目基本無效的六家公司中選取兩家進行立項。從得分排序結果來看,J公司和F公司得分相對較高,所以,資金配置排序為A、B、E、H、J、F六家公司。這六家公司申請的資金總數為10 080萬元,比項目總投資10 000萬元高出80萬元,只能少分配給F公司80萬元,假定經協商,F公司同意壓縮成本承擔項目任務,并保證項目按質按量完成。與省科技主管部門原分配資金情況相比,差異如表5所示。(表略)

審計機關通過執行規定的審計程序,結合項目情況,提出如下意見:(1)無論是分配對象還是分配金額,B公司和E公司的審計結果與實際批復資金結果一致。(2)“煤系針狀焦制備技術開發研發與工程示范”項目實際批復為C公司中標,而審計部門的審計結果為J公司中標,資金投向存在問題,是最大的差異事項。(3)從其他公司情況來看,A公司實際批復資金少于審計配置資金30萬元,H公司實際批復資金少于審計配置資金90萬元,F公司實際批復資金多于審計配置資金80萬元。針對以上有差異的公司,審計人員應與資金分配部門多加溝通,深入了解各公司情況,認真研究科技主管部門與審計部門在資金分配上不一致的地方,尤其是A、H、F三家公司,雖然差異不是很大,但需要切實分析科技主管部門資金分配的決策依據,找到差異的成因,最終認定資金分配是否存在實質性問題。

四、總結和討論

在傳統專項資金配置績效審計實務和理論研究工作中,審計人員缺乏合理清晰的依據和模型,導致資金配置環節主觀性較強,公眾認可度欠缺。本文建立的評價指標體系,可用于煤炭專項資金配置績效審計,是開展績效審計的基礎。本文所建立指標體系的貢獻在于:提供了理性的思路和方法,為審計部門開展煤炭專項資金配置績效審計設計了科學的評價指標,科技主管部門在項目立項時可借助該評價指標模型進行資金配置,其他科技專項資金也可借用和參考本模型的思路。

在指標的應用方面,由于每個立項項目都與政治經濟文化相關,所以在運用這些指標時可以根據實際情況做出必要調整,適當增減,本文只是提供了一種思路。對指標的應用最為關鍵的是參數、資料的獲取,通過查閱資料、了解被審計項目的情況,盡量做到內容可靠、數據客觀。對于指標的使用者來講,具備一般的管理學相關理論即可理解,必要時可進行培訓。

在指標的擴展方面,由于專項資金配置績效審計是一項復雜的工作,隨著政策的調整和業務需求的變化,對指標體系也應做出一定的調整,目前對這方面的研究較為欠缺。建議該研究領域的學者不斷關注最新的發展變化,為審計部門開展專項資金配置績效審計提供參考,從最優化的角度保證資金的合理分配。

最后,政府部門應重視和加強專項資金績效審計立法,尤其是定量化審計方面,應盡快建立針對各類專項資金的權威的評價體系和評價方法,使得專項資金績效審計工作有據可依,有章可循,使有限的資金發揮最大的經濟效益。S

【主要參考文獻】

[1] 王宜成,房巧玲.環保資金配置績效評價模型研究——基于最優化理論的視角[J].審計研究,2017,(01).

[2] 趙英慧.地方環保專項資金配置績效審計標準研究[D].中國海洋大學,2014.

[3] 李世輝,葛玉峰.政府環境績效審計評價體系的構建及應用——以淮河流域水污染治理為例[J].財會月刊,2017,(12).

[4] 張榮.完善財政資金績效審計的途徑研究[J].會計之友,2015,(04).

[5] 劉杰,張勇.財政專項資金績效審計問題研究[J].財會通訊,2016,(10).

[6] 王卿麗.財政科技資金績效審計制度改革的重要性與現狀分析——以山西省為例[J].商業會計,2018,(20).

【作者簡介】

張紅軼,女,忻州師范學院副教授,注冊會計師,注冊稅務師;主要從事審計理論的研究、教學及相關實踐工作。