商譽減值的市場反應

2019-08-10 06:47:22林子昂錢淑瓊

商業會計 2019年12期

林子昂 錢淑瓊

【摘要】 ?文章利用事件研究法,對大連天神娛樂股份有限公司(以下簡稱“天神娛樂”)商譽減值計提事件進行分析。研究發現,商譽減值對天神娛樂的股價造成了巨大沖擊,股價在短時急跌之后則出現回暖。商譽減值造成的股價劇烈波動不利于證券市場的穩健發展,監管部門有必要進一步完善有關商譽減值的制度規范。投資者則應認識到商譽減值是企業盈余管理的手段之一,應予以客觀看待,并做出合理決策。

【關鍵詞】 ??天神娛樂;商譽減值;市場反應;事件研究法

【中圖分類號】 ?F275 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)12-0040-03

我國證監會于2018年11月發布的《會計監管風險提示第8號——商譽減值》規定,對企業合并所形成的商譽,應當至少在每年年度終了進行減值測試,當商譽所在資產組或資產組組合出現特定減值跡象時,企業應及時進行商譽減值測試,即企業必須在每年年末一次性計提商譽減值。隨后,2018年A股業績預披露集中暴雷,一些上市公司甚至計提了幾十億元的商譽減值,對股市造成了極大沖擊,損害了千萬股民的切身利益。

為了研究商譽減值對證券市場造成的沖擊,本文以2018年計提約48億元商譽減值的天神娛樂為例,研究該公司計提商譽減值的行為對其股價造成的影響。市值約52.95億元的天神娛樂,2018年虧損高達75億元,位居2018年A股暴雷榜榜首,其虧損主要來自于商譽的巨額減值。監管部門應加強對企業商譽減值會計處理的重視,制定相關政策,規范企業商譽減值計提行為,促進證券市場的穩健發展,增強企業的責任感,進一步提高投資者對商譽減值影響的認識,使投資者更好地做出決策。

一、案例介紹

天神娛樂是一家以軟件開發及相關技術咨詢與服務為主營業務的企業,于2010年在深市中小板上市。根據天神娛樂發布的2018年半年度報告,其游戲業務營業收入為5.96億元,占總營業收入的比重約為48.33%。2019年1月30日,天神娛樂發布了《2018年年度業績預告修正公告》,大幅下修業績預期,預計2018年凈虧損73億元至78億元。2019年2月28日,天神娛樂發布關于計提資產減值準備及確認預計負債的公告,對2018年末各類資產進行了全面清查和減值測試,2016—2018年計提資產減值共計707 426.27萬元,其中計提商譽減值484 439.57萬元,僅2018年就計提商譽減值481 401.68萬元,占三年來計提商譽減值總額的99.37%。天神娛樂的商譽減值計提行為引起了社會媒體的廣泛關注,懷疑其存在“洗大澡”的動機。本文更關注的則是天神娛樂商譽減值行為的市場反應如何。

(一)天神娛樂的商譽情況

根據《企業會計準則第20號——企業合并》《企業會計準則第6號——無形資產》及應用指南,商譽是指企業合并成本大于合并取得被購買方各項可辨認資產、負債公允價值份額的差額。年度財務報告顯示,2014—2017年,天神娛樂完成9起并購,共產生商譽84.57億元。

1.天神娛樂的全資子公司北京天神互動科技有限公司(以下簡稱“天神互動”)分兩次收購北京妙趣橫生網絡科技有限公司(以下簡稱“妙趣橫生”):2014年8月,以3 100萬元取得妙趣橫生5%的股權;2015年10月,收購剩余95%的股權,兩次收購的成本總計6.2億元,共產生商譽5.04億元。

2.2015年2月,天神娛樂支付6億元現金收購深圳為愛普信息技術有限公司100%股權,產生商譽4.93億元。

3.2015年10月,天神娛樂以現金和股份的方式支付8.8億元,收購雷尚(北京)科技有限公司100%的股權,產生商譽7.83億元。

4.2015年10月,天神娛樂以0.1億元現金收購上海麥橙網絡科技有限公司(以下簡稱“上海麥橙”)100%的股權,又以發行股份和現金支付的方式,以20.7億元取得Avazu Inc.100%的股權,二者的合并成本超過可辨認凈資產公允價值的10倍,共產生商譽18.85億元。

5.2016年10月,天神互動以9.86億元現金收購深圳市一花科技有限公司100%的股權,產生商譽9.02億元。

6.2017年1月,天神娛樂以發行股份和支付現金相結合的方式,購買北京幻想悅游網絡科技有限公司93.5417%的股權,合并成本為34.17億元,共產生商譽29.28億元。

7.2017年1月,天神娛樂以股份和現金的方式支付7.42億元,收購北京合潤德堂文化傳媒有限責任公司96.36%的股權,產生商譽5.2億元。

8.2017年2月,天神娛樂以現金的方式購買嘉興樂玩網絡科技有限公司42%的股權,共支付4.69億元,產生商譽4.36億元。

9.2017年5月,天神娛樂以942.74萬元現金購買北京星空智盛科技發展有限公司,產生商譽629.94萬元。

綜上,天神娛樂有關非同一控制下企業合并產生商譽的情況如表1所示。(表略)

近年來,天神娛樂“商譽”這一項目在企業凈資產中的占比令人驚異。表2顯示,2015年末天神娛樂的商譽為36.64億元,占凈資產的73.75%;2016年末天神娛樂商譽的余額為45.53億元,占凈資產的79.75%;2017年末,天神娛樂非同一控制企業合并產生的商譽為65.41億元,占凈資產的68.52%;2018年12月31日,天神娛樂商譽的賬面余額約為67.97億元,占凈資產的412.14%。面對巨額商譽,天神娛樂要么在未來分期攤銷,要么找到合適的時間點一次性“減值”暴雷。(表略)

(二)天神娛樂商譽減值情況

根據天神娛樂披露的相關數據,公司2014年和2015年均未計提商譽減值準備。2016年,經北京國融興華資產評估有限責任公司的減值測試,天神娛樂的子公司Avazu Inc.和上海麥橙共計提商譽減值1 364.96萬元,其余子公司的商譽均未發生減值。2017年,天神娛樂聘請北京北方亞事資產評估事務所(特殊普通合伙)對與并購相關的子公司的相關資產組可回收金額進行評估,根據評估結果,對妙趣橫生計提商譽減值3 037.89萬元;另外,2017年6月,天神娛樂以全資子公司Avazu Inc.100%股權作價人民幣221 500萬元,出資DotC United Inc.,獲得后者30.58%的股權,因此,需要將非同一控制企業Avazu Inc.的合并商譽188 515.95萬元全部轉出;其余相關合并均未計提商譽減值。2018年天神娛樂經過減值測試,計提商譽減值481 401.68萬元。如表3所示,天神娛樂對商譽減值的處理,從幾乎從未確認減值,變為2018年突然確認巨額減值。本文通過事件研究法考察商譽減值事件對天神娛樂股價產生的影響。

二、天神娛樂商譽減值的市場反應

(一)研究方法

本文運用事件研究法分析天神娛樂計提商譽減值對其股價產生的影響。以2019年1月31日天神娛樂發布《2018年年度業績預告修正公告》為事件日,考慮到計提商譽減值的信息可能存在泄露和市場需要時間吸收信息,同時,為了減少其他事件對本文案例分析的噪聲影響,本文以前后10個交易日定義事件窗口[-10,10],并借鑒已有研究,以事件發生日前130個交易日至前31個交易日作為估計窗口(t∈[-130,-31])。事件研究法常用的模型有市場調整法、均值調整模型和市場模型。由于市場模型理論基礎清晰,簡單易懂,本文采用該方法估計天神娛樂的正常收益率。具體計算過程如下:

(二)研究結果

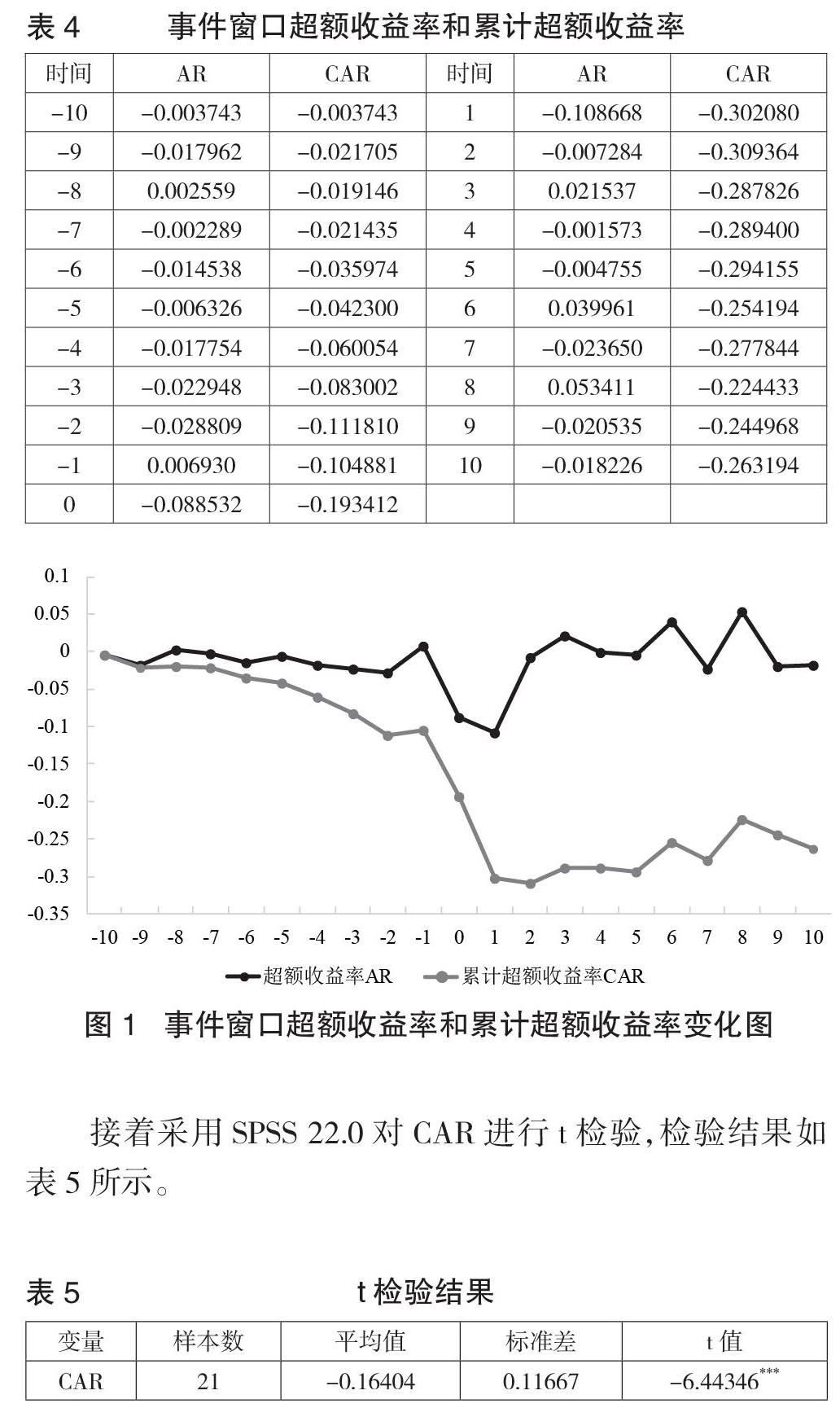

本文利用Stata 14.1回歸得到Rt=-0.000464+1.484869Rmt,根據市場模型,計算得到事件窗口[-10,10]內每天的累計超額收益率CAR,結果如表4和下圖所示。

接著采用SPSS 22.0對CAR進行t檢驗,檢驗結果如表5所示。

根據t檢驗結果,CAR的均值為-0.16404,對應的T檢驗值為-6.44346,在99%的水平上顯著,這說明在[-10,10]的事件窗口內,天神娛樂的股東財富價值在這段時間里被異常地削弱。由此可知,此次商譽減值事件給天神娛樂帶來了顯著的負向超常收益。

結合表4和圖1,可以得出結論:總體上,天神娛樂計提商譽減值的事件對其股東財富產生了消極影響,損害了股民的切身利益。在[-10,-1]內,AR大多為負值,CAR呈現緩慢下降的趨勢,說明在公告日之前,天神娛樂的CAR已經有所下降,也說明可能存在信息泄露現象。事件日前后一個交易日窗口[-1,1],也就是短短3個交易日,天神娛樂的CAR從-0.104881迅速下降至-0.302080,可見天神娛樂的商譽減值計提行為對其股價造成了巨大沖擊。

當然,緊隨“危”而來的,也可能是“機”,商譽減值在導致企業巨額虧損的背后,可能蘊含著投資商機,市場投機者的投機行為造成了股價回補,表現在圖1[2,10]事件窗口內,天神娛樂的CAR呈現上升趨勢,事件發生后第2個交易日的CAR為-0.309364,到了事件發生后的第10個交易日,CAR已經恢復至-0.263194;事件發生后第3個交易日、第6個交易日和第8個交易日,天神娛樂的AR均大于0,說明在這3個交易日,天神娛樂的收益率均大于平均市場收益率。因此,天神娛樂的市場表現最差之時(事件發生后第2個交易日),卻是最好的投資時點,這說明,商譽減值事件對企業當期財務報表造成負面影響,但是站在另外一個角度,對于企業后期的財務數據指標也可能會起到正向作用。

已有研究發現,商譽減值的背后隱藏著盈余管理動機,企業計提商譽減值與其經營績效密切相關。根據天神娛樂的《2018年度業績快報》,2018年天神娛樂的利潤總額為-7 293 317 052.87元,加權平均凈資產收益率為-143.62%,而2017年的利潤總額為1 332 385 374.74元,加權平均凈資產收益率為13.62%,可以推測,天神娛樂抓住2018年的熊市洗了一輪財務“大澡”,“暴雷”可能拉開了天神娛樂“春暖”的序幕。

三、結論

本文采用事件研究法,考察天神娛樂商譽減值事件的市場反應,通過對該案例的分析可以發現,商譽減值會計處理對證券市場產生了較大沖擊。由此引發思考:(1)在監管方面,我國證券市場相關制度仍需進一步完善,應在成本效益原則與重要性原則的指導下,規范企業商譽減值的會計處理,提高企業之間會計信息的可比性,縮小上市公司利潤操縱的空間。(2)上市公司應合理進行商譽分攤與商譽減值測試,認識商譽減值的風險性,提升管理能力,加強相關信息披露;同時,上市公司也要注意自身的發展狀況,把握業務開拓的節奏。(3)投資者應客觀看待商譽減值。上市公司進行商譽減值測試既是會計穩健性原則的體現,也可能是后續盈余管理和市值管理的手段。投資者在進行價值投資時,一方面要對上市公司的頻繁并購、重組等行為加以關注與質疑;另一方面,也要理性看待商譽暴雷的上市公司,一次性的風險釋放,也說明了有利時機的到來。S

【主要參考文獻】

[1] 桂浩明.上市公司商譽減值不能“一減了之”[N].證券時報,2019-02-02.

[2] 戴德明,毛新述,鄧璠.中國虧損上市公司資產減值準備計提行為研究[J].財經研究,2005,(07):71-82.

[3] 盧煜,曲曉輝.商譽減值的盈余管理動機——基于中國A股上市公司的經驗證據[J].山西財經大學學報,2016,38(07):87-99.

[4] 曲曉輝,盧煜,張瑞麗.商譽減值的價值相關性——基于中國A股市場的經驗證據[J].經濟與管理研究,2017,38(03):122-132.

[5] 張新民,卿琛,楊道廣.內部控制與商譽泡沫的抑制——來自我國上市公司的經驗證據[J].廈門大學學報(哲學社會科學版),2018,(03):55-65.

[6] Sun,Li.Managerial Ability and Goodwill Impairment[J].Advances in Accounting,2016,(02).

[7] Glaum M,Landsman W R,Wyrwa S.Goodwill Impairment:The Effects of Public Enforcement and Monitoring by Institutional Investors[J].Social Science Electronic Publishing,2018.

[8] 朱曉霞.藍色光標并購商譽減值風險研究與評價[J].商業會計,2018,(16).

[9] 何佳迅,諶蓓,臧紅文.并購商譽的計量分析——以銀江股份為例[J].商業會計,2018,(21).

[10] 王雪,不同商譽處理方法的投資風險分析[J].商業會計,2016,(24).