淺談商譽減值現狀問題及應對探究

2019-08-04 07:30:33張蘭

財訊 2019年33期

關鍵詞:建議

張蘭

摘? 要:商譽是溢價并購的產物,隨著2014-2016年間不斷涌現的并購熱潮,商譽在我國資本市場的日益活躍,上市公司通過并購的方式在擴大企業規模的同時,也產生了諸多商譽的問題,資本市場高估值、高溢價并購,劣質并購導致近兩年大規模商譽減值。本文從商譽的產生、初始計量,減值測試,同時選取近1800家上市公司2015—2018年合并報表財務數據進行統計分析,并選取部分上市公司樣本進行商譽減值成因分析并提出建議.

關鍵詞:商譽;商譽減值;統計分析;建議

一、商譽的含義

《國際會計準則第22號——企業合并》對“商譽”的概念進行了具體的定義:商譽,是指購買成本超過購買方在交易日所取得的可辨認凈資產公允價值份額的部分,是購買方指望取得未來經濟利益所作出的支出。是能使企業中的人、財、物等因素在經濟活動中相互作用,形成一種最佳狀態的客觀存在。

二、商譽的確認與計量

(1)確認:根據我國《企業會計準則第20號——企業合并》第十三條規定:購買方合并成本大于合并中取得的被購買方可辨認凈資產公允價值份額的差額,應當確認為商譽。

(2)后續計量:根據《企業會計準則——資產減值》的要求,集團企業合并擁有商譽的,至少應當在每年年度終了結合與其相關的資產組或資產組組合進行減值測試。

三、商譽減值現狀統計分析

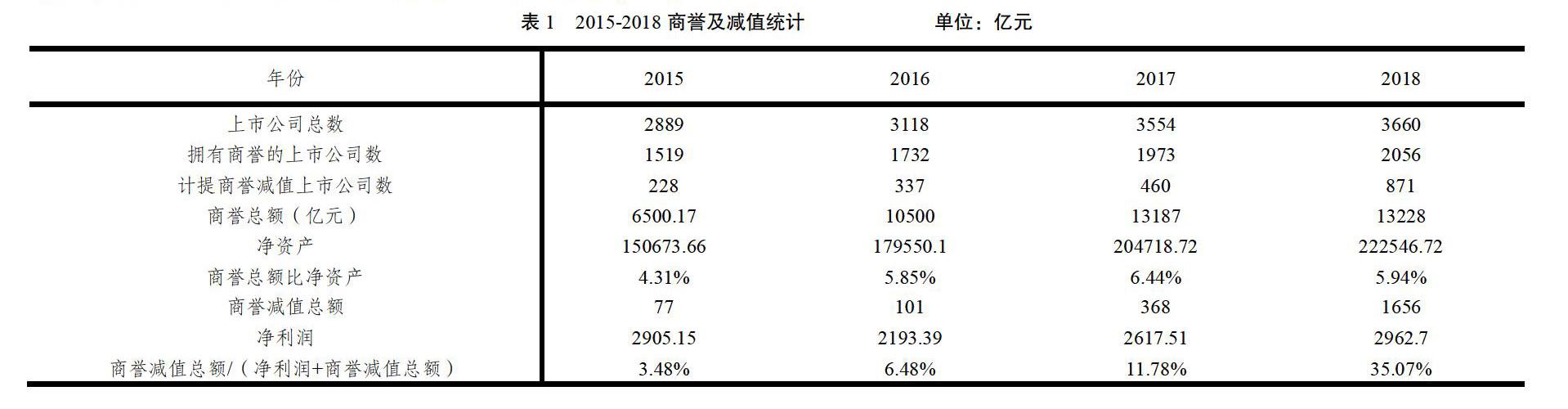

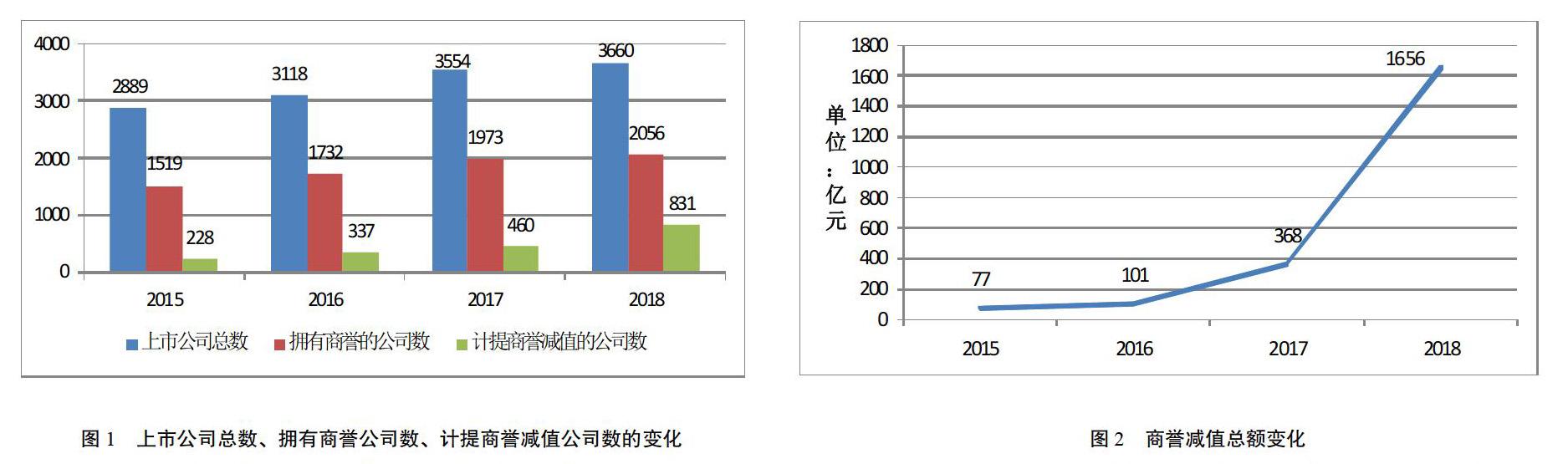

根據同花順數據統計,截止2020年2月底,近1800家上市公司發布了業績預告或業績快報。而在所發布的預虧企業中,近200家公司的預虧損原因與“商譽”有關。因2019年報還未公布,本次統計的是2015 -2018年全行業的商譽及其減值情況,如表1:

在表1中顯示各項數據顯示商譽占凈資產的比例越大,則計提商譽減值對該公司的各項財務數據的影響也隨之增大。除2018年稍微下降外,2015-2017年全行業的商譽總額占凈資產的比值在逐年穩定增加。公司在確保可支配的資產不改變的前提下,商譽總額占凈資產的比重越大。也就是越發重視商譽。這種情況下,商譽減值的風險明顯增加。利用這種情

況下的商譽減值測試作為商譽的后續會計處理方法,對企業的業績影響的程度會更大。2015年-2018年的有關商譽的數據變化如下圖所示:

由圖1可以看出,三個指標的增長幅度基本步調一致。但圖2中,商譽減值的總額在2018年出現了大幅度上升,所以可以合理認為,在2018年出現的商譽大批量減值不是由個別引起的,而是屬于市場中全行業的整體現象。截止2019年第三季報,A股市場上商譽的規模已經達萬億元,其中比例處于50%-100%的上市公司也有近百家。由此可見,2018年的商譽大規模減值或將持續到2019年,眾多企業將面臨商譽減值的風險。

四、商譽減值可能存在的問題

(1)減少企業凈利潤,降低企業再融資造血能力

據近期已披露的企業業績快報,統計整理出54家企業預計提商譽減值后,對企業的盈利狀況的影響,并將預計提商譽減值金額占預虧損額的比例分為四個不同影響力區間,可作出如下統計(圖3)。其中,商譽減值影響力按預計商譽減值金額占預虧損額的比例計算,低于30%歸為較小, 30%-70%歸為中度,70%-100%歸為較大,而比例大于100%則歸為重大。

如上圖發現預計提商譽減值的企業70%都受到了商譽減值中度及以上的影響力。由于計提商譽部分企業的經營狀況直接由盈利轉為虧損。其中較為典型的湯臣倍健,嚴重受商譽減值的影響,利潤預計虧損額僅為4億元,但商譽減值金額卻達到了11.84億,又如中嘉博創、藍豐生化、青島金王等的預計提商譽減值數額均即將使得企業的凈利潤扭盈為虧。巨額商譽同時也會使得企業的融資能力下降。被并購企業的業績承諾沒有得到實現。對于外界投資者來說,不論企業未實現的業績承諾是由于該承諾本就是虛假承諾,還是由于被并購時受不合理的價值評估影響,外部投資者對該企業的信用都會產生一定的懷疑,進而影響股價波動。對企業未來的經營造成一定影響。

(2)商譽價值評估是否做到相對公允

1.溢價收購

市場浮動帶來未來盈利的預期越高,標的資產就很有可能高估注入上市公司,自2015年開始溢價并購數量逐步上升。當短期市場繁榮時,高溢價收購很可能虛幻當期利潤。然而在年末并沒有達到預期業績,于是主并購企業就會對被并購企業計提商譽減值。

比較典型的是華誼兄弟公式于2015年10月22日,以7.56億元購買浙江東陽浩瀚影視娛樂有限公司70%的股權。東陽浩瀚公司注冊資本1064萬元,股東為王中磊帶領的多位巨星,該公司注冊時間為2015年10月21日,華誼兄弟對其評估結果價值高于10億元,而可辨認凈資產僅745萬元。溢價7.48億。此次并購讓藝人將公司緊緊聯系起來,能充分發揮藝人的能動性,基于2015年藝人收入整體升高,并購當時算成功的;但近年來國家對藝人收入逐步管控,長遠來看此次并購為后期帶來較大減值。

2.資產被低估

并購資產評估時,需要非常專業且長遠目光對被并購方的各項資產進行識別和判斷。但是在實際操作中,如無形資產等的認定仍存在爭議,而識別失敗就會導致被并購企業的可辨認凈資產的公允價值被低估。

例如*ST宇順在2013年花14.5億元高價收購來的雅視科技在2016年上半年擬對雅視科技資產進行整合并對雅視科技股權進行處置以約2.35億元的白菜價甩賣。這相對于三年前收購價格而言,要大幅縮水約12億元。

(3)商譽的披露信息不充分

盡管證監會要求上市公司應該在年報,半年報,季報等財務報告中披露與商譽減值相關的所有重要信息。但是這兩項規范性的文件都只是做了“應該”性要求,而對商譽減值的披露應該采取強制性措施。對于信息使用者和投資人來說,就算是進行商譽減值的信息披露,也已經算是事后信息,對于這樣的信息,也只能選擇接受,無法在最初主動選擇。

五、合理確定商譽及其減值的對策

(1)強化商譽價值的評估與管理

好的并購能創造價值,而資產評估是并購的開始,評估結果更是確定交易對價的重要參考依據,商譽確認和計量是一項十分復雜且專業的工程,審計和評估等中介機構的執業質量直接影響商譽的準確性。當然,企業內部也需要加強對并購重組的控制。將并購重組的審批程序嚴格執行,加強企業高層管理者的風險防控意識,對每一次并購重組形成的商譽進行充分且謹慎的評估,關注其盈利預測及其假設的合理性,判斷商譽減值測試結論的適當性,同時關注評估機構商譽評估執行的評估程序,判斷其選用的評估方法、模型和參數是否合理,加強對潛在風險的評詁,提前預防因潛在風險造成的巨額商譽。并且可以合理的安排業績補償承諾,以此來避免由于高業績承諾而使得商譽溢價的情況。

(2)按時按質完成商譽測量

每隔一段時間必須對企業所擁有的商譽進行商譽減值測試活動。主要關注特定的測試活動,定期的測試輔助特定的測試活動。特定的測試活動就是當企業的經營出現了意想不到的負面情況,或者是出現了其他對企業的日常經營不利的影響。特定的測試活動主要就是用來反映企業真實的商譽價值。同時可以借助現金流量的現值,用符合規定且科學合理的方式對現金流進行折現。通過攤銷和減值測試相結合的方式,防止公司管理人員的操縱,有效抑制高溢價的收購行為。

(3)將商譽指標掛鉤業績考核,設置獎懲措施

對企業內部可以管理強化內部問責機制,對每次的并購重組的責任落實到公司管理者的具體人員身上。對多次計提大額商譽減值的企業可以根據其減值金額設置預警信號,若并購后業績嚴重偏離預期,則追究相關管理人員的責任,若牽涉到外部評估后內部財務作假,則應依法采取相關的嚴厲懲罰。若后期發現評估與審計結果相準確,可進行合理的獎勵措施,提高人員審計的積極性和正確性,保障投資人對信息的使用。

參考文獻

[1]胡錫云,朱平頻.淺談上市公司的商譽風險及應對分析[J],經濟縱橫,2019(25).

[2]劉暢.上市公司的商譽風險及對策分析[J].現代商業,2019(22).

[3]方重,武鵬.商譽減值——上市公司的隱憂[J].清華金融評論,2018(08).

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

教學考試(高考數學)(2017年2期)2017-08-11 12:13:41

浙江人大(2014年4期)2014-03-20 16:20:16

對聯(2011年10期)2011-09-18 02:35:16

對聯(2011年6期)2011-09-18 02:28:58

做人與處世(2010年11期)2010-12-31 00:00:00

中國火炬(2010年7期)2010-07-25 10:26:07