商業銀行市場風險管理審計研究

2019-08-04 07:30:33賀蘭

財訊 2019年33期

賀蘭

摘? 要:近年來,隨著匯率體制改革深化、利率市場化進程加速、監管要求日益嚴格,商業銀行市場風險管理面臨日趨嚴峻的挑戰,對商業銀行市場風險管理審計也提出了更高要求。本文分析了商業銀行市場風險管理的含義、業務范圍和管理框架,在此基礎上提出了商業銀行市場風險管理的內部審計要點,并結合今年金融市場波動劇烈的現狀進行細化。

關鍵詞:商業銀行市場風險管理;審計

一、商業銀行市場風險管理的含義和業務范圍

《商業銀行市場風險管理指引》對市場風險的定義如下:“市場風險是指因市場價格(利率、匯率、股票價格和商品價格)的不利變動而使銀行表內和表外業務發生損失的風險。市場風險存在于銀行的交易和非交易業務中。”

市場風險管理是識別、計量、監測和控制市場風險的全過程。市場風險管理的目標是通過將市場風險控制在商業銀行可以承受的合理范圍內,實現經風險調整的收益率的最大化。

市場風險管理覆蓋的商業銀行業務范圍可歸納為以下幾類:存貸款產品、債券產品、外匯市場交易、衍生產品、貴金屬業務、同業和資管業務,以及大宗商品業務。

存貸款產品是銀行傳統業務,是銀行負債/資產的主要組成部分,其蘊含的市場風險主要為利率風險,同時,外幣存貸款產品還承擔匯率風險。債券產品是指銀行進行的債券投資和債券交易業務。其中,本幣債券所蘊含的市場風險主要體現為利率風險,外幣債券除利率風險外,還面臨匯率風險。外匯市場交易主要指向客戶提供的即期、遠期和掉期外匯買賣交易的服務,外匯市場交易面臨的市場風險主要體現為匯率風險。衍生產品是基于貨幣、債券、股票、商品等基礎資產衍生出來的金融產品。衍生產品的市場風險主要體現為基礎資產的價格波動或風險因素的變化使衍生產品市值變動而產生的浮盈浮虧。貴金屬業務是指與金、銀、鉑金、鈀金等對品種有關的業務。貴金屬業務蘊含的市場風險主要是貴金屬買賣軋差所形成敞口的價格風險和在國際市場進行平盤時的匯率風險。同業業務和資管業務的市場風險主要體現為客戶的機會成本風險,即當市場上其他資產投資收益發生波動時,客戶面臨的資產配置的機會成本。大宗商品是指原油、有色金屬、農產品、鐵礦石、煤炭等同質化、可交易、被廣泛作為工業基礎原材料的商品。大宗商品面臨的市場風險主要體現為套期保值交易固有的基差風險,即大宗商品在現貨和期貨市場上的價格差的不確定性。

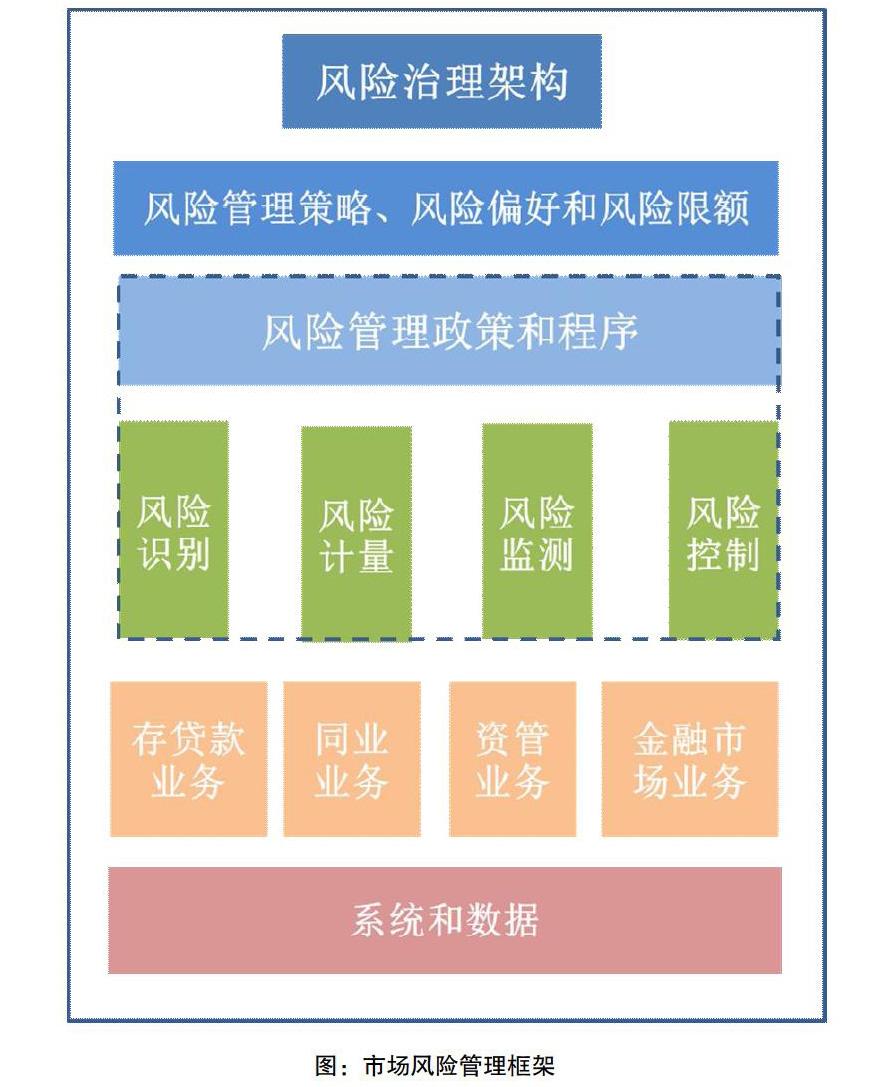

二、商業銀行市場風險管理框架

根據《銀行業金融機構全面風險管理指引》要求,目前,我國大型商業銀行基本建立了全面風險管理框架,并在全面風險管理框架下建立了市場風險管理框架。市場風險管理框架的主要組成部分包括:在市場風險治理架構引領下,形成市場風險的風險管理策略、風險偏好和風險限額,再細化到市場風險管理政策和流程。市場風險的管理流程一般包括市場風險識別、計量、緩釋、監測、報告、應對、披露等環節。如下圖所示。

三、對商業銀行市場風險管理審計要點的思考

(1)市場風險管理審計重點關注事項

商業銀行市場風險管理大多數內容集中于總行層面,對于商業銀行市場風險管理的審計應著重于對總行層面進行。對于總行端審計,可以重點從以下三個方面加以關注。一是關注風險治理架構的合理性和有效性,主要是關注風險治理架構建設情況,關注風險管理策略、風險偏好和風險限額制定和執行情況。二是關注市場風險管理政策和程序的合理性和有效性,關注風險評估、風險計量、風險監測和風險控制各環節中存在的問題。三是關注市場風險相關系統和數據是否能有效支持市場風險管理工作開展,關注相關系統建設情況、數據是否滿足全面、準確、及時加總要求等。

(2)近期金融市場劇烈波動背景下的審計關注要點

1.市場風險治理框架

市場風險治理框架是全面風險治理框架的重要組成部分。值得關注的是,全球經濟一體化背景下,各類風險不是孤立存在的,而是互相傳染,互相放大。單個違約事件“引爆”,經由市場風險機制的傳導,最終引發系統性金融風險,因此,審計可以關注現有市場風險管理體系是否充分考慮各類風險之間的交叉傳染,市場風險管理體系和其他風險管理體系是否相融互恰。

2.風險識別與計量

賬戶分類是市場風險管理活動的起點和資本計量的基礎,但在金融危機中,市場頻繁出現壓力狀態,兩個賬戶之間的界限存在模糊的可能,金融工具交易意圖變化更加頻繁。賬戶調整甚至成為監管套利的渠道。審計需要關注,在此特殊時期,是否存在通過二分類賬戶調整來套利的情形;兩類賬戶的風險管理工具、管理體系是否能有效統籌。

市場風險計量模型的效果也可以在危機情景下得到檢驗。針對市場風險計量最核心的Var模型,審計可以關注,近期是否存在返回檢驗突破次數顯著增多,進一步分析對資本計量的影響;模型建模過程中,壓力Var值依托的歷史情境是否比本次金融市場波動情景更為嚴峻;模型是否達到需驗證的情形,并及時啟動驗證。

市場風險壓力測試是對Var模型的補充,同時也是市場風險管理的有力工具。本輪國際金融市場劇烈波動為市場風險壓力測試提供了典型的現實情景,同時,面對可能到來的金融危機,銀行相關部門也應預設更為嚴峻的壓力測試情景,及時開展壓力測試,為經營管理提供建議。審計可以關注,面對金融市場劇烈波動,相關部門是否及時開展壓力測試,壓力測試覆蓋業務、資產組合和風險范圍是否全面,并進一步關注壓力測試過程的遵循性和有效性;關注以往壓力測試的情景、方法論等是否覆蓋本輪金融市場波動情景。

3.風險監測

市場風險監測的主要內容之一是對限額的監測。針對本次金融市場波動情形,在限額體系設計方面,可以關注限額體系設計是否全面,是否建立涵蓋整個銀行集團、業務部門、產品組合甚至單個產品的市場風險限額體系;關注限額設置是否合理,是否存在限額設置條件過高,極端情景也無法突破的情形。在限額管理實施方面,關注近期是否存在限額突破的情況,限額突破后,各層級相關部門是否及時有效管理應對。

4.風險控制

極端情景下,重大市場風險應急管理和業務連續性管理是有效化解重大市場風險及其引發的連鎖反應的重要舉措。審計可以關注,重大市場風險事件觸發指標設計是否合理,重大市場風險事件觸發后應急響應處置流程是否有效運作,對外信息發布和管理是否統一口徑,關注相關業務連續性管理辦法是否考慮到本次極端情況。

參考文獻

[1]商業銀行市場風險管理指引.(中國銀行業監督管理委員會令(2004年第10號)

[2]銀行業金融機構全面風險管理指引.(銀監發〔2016〕44號)

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

大眾投資指南(2020年10期)2020-07-24 08:03:40

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16