上市公司內(nèi)部控制質(zhì)量對盈利能力的影響研究

2019-07-25 10:16:50田淇

大經(jīng)貿(mào) 2019年5期

關(guān)鍵詞:房地產(chǎn)

【摘 要】 本文以2015-2017年度我國滬深兩市A股上市房地產(chǎn)公司經(jīng)過篩選后的數(shù)據(jù)為樣本,從內(nèi)部控制質(zhì)量的視角,實證研究其與企業(yè)盈利能力之間的關(guān)系,以求從內(nèi)部控制角度對企業(yè)盈利能力的提高提供新的思路。

【關(guān)鍵詞】 房地產(chǎn) 內(nèi)部控制質(zhì)量 盈利能力

一、引言

21世紀初,安然、世通等公司相繼爆出財務(wù)造假的丑聞,內(nèi)部控制體系的缺陷成為其中暴露出來的主要問題。對此,美國國會于2002年出臺了《薩班斯法案》,強制上市公司披露內(nèi)部控制評價。內(nèi)部控制質(zhì)量是評價內(nèi)部控制是否有效的重要指標。盈利能力是管理者和投資者十分關(guān)注的指標。財務(wù)舞弊事件頻發(fā),不僅揭示了企業(yè)內(nèi)部控制的缺陷,還對企業(yè)的盈利能力產(chǎn)生了負面影響。在過去的幾十年,房地產(chǎn)行業(yè)發(fā)展迅猛,房價持續(xù)飆升,在國民經(jīng)濟中占據(jù)著重要的地位。基于此,本文選取房地產(chǎn)企業(yè),研究內(nèi)部控制質(zhì)量是否會影響其盈利能力,并揭示其影響作用。

二、文獻回顧

國外學者研究內(nèi)部控制評價大多是從內(nèi)部控制披露角度出發(fā)。Jeffrey Doyle等(2007)實證研究發(fā)現(xiàn),內(nèi)部控制缺陷披露的決定性要素包括公司規(guī)模,成立時間,經(jīng)濟水平,經(jīng)營狀況,公司成長性或者是否正在重組。國內(nèi)的內(nèi)部控制評價經(jīng)歷了從定性分析到定量分析的發(fā)展。駱良彬等(2008)結(jié)合定性與定量方式評價了內(nèi)控質(zhì)量。

國內(nèi)外對盈利能力的研究,已經(jīng)較為成熟。亞歷山大·沃爾(1928)提出用應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率、銷售凈利率、資產(chǎn)凈利率和凈值報酬率等五個指標來評價企業(yè)的盈利能力。郭忠杰等(1995)采用主成分分析法,對上市公司的盈利能力進行了綜合評價。閆世剛等(2018)研究發(fā)現(xiàn),信息技術(shù)類上市公司的內(nèi)部控制與盈利能力呈正相關(guān)關(guān)系。

三、研究設(shè)計

(一)研究變量

本文的被解釋變量是在對總資產(chǎn)收益率(x1)、凈資產(chǎn)收益率(x2)、每股收益(x3)、營業(yè)利潤率(x4)、營業(yè)凈利潤(x5)等5項反映盈利能力的財務(wù)指標進行主成分分析后,提取特征值并加以計算,得到的企業(yè)綜合盈利能力(Y)。

解釋變量內(nèi)部控制質(zhì)量(ICindex)采用迪博中國上市公司內(nèi)部控制指數(shù)來衡量。

控制變量:(1)公司規(guī)模(Size)。取資產(chǎn)總額的自然對數(shù);(2)資產(chǎn)負債率(Lev);(3)凈利潤與利潤總額比(N/T)。此外,加入年度(Year)啞變量來控制時間的影響。

(二)樣本選擇

本文將我國滬深兩市A股房地產(chǎn)行業(yè)上市公司作為研究對象,所選研究年度為2015-2017年,并對樣本做了如下的篩選:(1)剔除數(shù)據(jù)缺失的公司;(2)剔除ST、*ST 類公司。最終樣本數(shù)為319個。本文所涉及的財務(wù)數(shù)據(jù)均來自國泰安數(shù)據(jù)庫。

(三)模型建立

為檢驗內(nèi)部控制質(zhì)量與房地產(chǎn)企業(yè)盈利能力之間的相關(guān)性,建立模型如下:

Y=α0+α1ICindex+α2Size+α3Lev+α0N/T+∑Year+ε

四、實證結(jié)果分析

(一)盈利能力綜合指標分析

本文使用主成分分析法對凈資產(chǎn)收益率等5項盈利能力指標進行成分分析,提取主成分的標準是累計方差貢獻率達到80%以上。

根據(jù)表1,前兩個成分貢獻率超過80%,因此本文選取主成分Z1和Z2作為代表盈利能力的主成分因子。

根據(jù)表2,得出Z1和Z2的表達式如下:

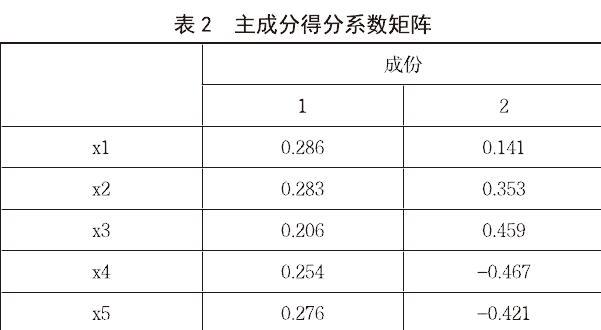

Z1=0.286x1+0.283x2+0.206x3+0.254x4+0.276x5

Z2=0.141x1+0.353x2+0.459x3-0.467x4-0.421x5

最終得出企業(yè)綜合盈利能力水平(Y)的表達式如下:

Y=(58.050%Z1+26.624%Z2)/84.673%

(二)變量描述性與Pearson相關(guān)性分析

根據(jù)表3,Y的標準差為0.18,說明樣本之間的盈利能力存在一定差異。ICindex均值為672.33,標準差為70.93,說明樣本之間內(nèi)部控制質(zhì)量存在較大差距。公司規(guī)模、資產(chǎn)負債率、凈利潤與利潤總額比方面,均表現(xiàn)出同類公司發(fā)展不平衡的現(xiàn)象。

根據(jù)表4,綜合盈利能力與內(nèi)部控制質(zhì)量、公司規(guī)模、資產(chǎn)負債率、凈利潤與利潤總額比在1%的顯著性水平下正相關(guān)。

(三)回歸分析

列(1)沒有考慮控制變量的影響,列(2)考慮了控制變量的影響。根據(jù)表5,Y與ICindex、Size、N/T在1%的顯著性水平下正相關(guān),即內(nèi)部控制質(zhì)量、公司規(guī)模、凈利潤與利潤總額比對綜合盈利能力有正向促進作用。與Lev在5%的顯著性水平下負相關(guān),即資產(chǎn)負債率越高,企業(yè)的盈利能力越弱。

五、結(jié)論與啟示

通過研究可以發(fā)現(xiàn),房地產(chǎn)企業(yè)的盈利能力與內(nèi)部控制質(zhì)量呈正相關(guān)關(guān)系,即房地產(chǎn)企業(yè)提高內(nèi)部控制質(zhì)量,有利于提高盈利能力。良好的內(nèi)部控制,保證了會計信息質(zhì)量,有效地緩解了企業(yè)管理過程中的信息不對稱問題。因此,建議房地產(chǎn)企業(yè)重視內(nèi)部控制建設(shè),以更好地開展管理活動,提高經(jīng)濟效益。

【參考文獻】

[1] 駱良彬, 王河流. 基于AHP的上市公司內(nèi)部控制質(zhì)量模糊評價[J]. 審計研究, 2008

[2] 郭忠杰, 徐憶婕. 多元分析法在評價股份公司盈利能力中的應(yīng)用[J]. 數(shù)理統(tǒng)計與管理, 1995

[3] 閆世剛與李清, 上市公司內(nèi)部控制對企業(yè)盈利能力影響研究——基于信息技術(shù)類公司的分析. 通化師范學院學報, 2018

作者簡介:田淇(1995),女,碩士,四川大學,研究方向財務(wù)管理。

猜你喜歡

中國房地產(chǎn)·學術(shù)版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業(yè)導報(2016年11期)2016-06-16 15:45:58

企業(yè)導報(2016年5期)2016-04-05 12:39:21