粵港澳大灣區(qū)金融開放性研究*——港幣與人民幣拋補利率平價實證分析

2019-07-17 03:19:12裴茜,朱荃

深圳職業(yè)技術(shù)學院學報 2019年4期

裴 茜,朱 荃

?

粵港澳大灣區(qū)金融開放性研究*——港幣與人民幣拋補利率平價實證分析

裴 茜,朱 荃

(深圳職業(yè)技術(shù)學院,廣東 深圳 518055)

粵港澳大灣區(qū)跨境金融合作態(tài)勢較好,但跨境人民幣合作業(yè)務(wù)仍然受限。香港作為全球最大的離岸人民幣市場,本文實證分析港幣與人民幣的拋補利率平價在一定程度檢驗香港和內(nèi)地金融市場自由化程度,反映粵港澳大灣區(qū)金融開放程度。同時,本文選取香港市場上港幣與美元作為對比研究。通過實證發(fā)現(xiàn)港幣兌人民幣遠期匯率、即期匯率、港幣利率、人民幣利率之間存在長期穩(wěn)定關(guān)系,匯率市場的近期突變能被市場快速消化,而預(yù)期的變化會在市場上逐漸放大顯現(xiàn)。但是香港市場人民幣和港幣并不滿足拋補利率平價,人民幣跨境流動性不足和開放程度不夠。

金融開放性;拋補利率平價;港幣與人民幣;粵港澳大灣區(qū)

粵港澳大灣區(qū)的金融業(yè)務(wù)發(fā)展態(tài)勢較好,但仍面臨著許多問題,其中最主要的是內(nèi)地金融市場對外開放程度不夠,兩地金融市場的合作程度不足。拋補利率平價理論成立的重要前提之一是資本具有充分的流動性。通過檢驗港幣與人民幣的拋補利率平價在一定程度能解釋香港和內(nèi)地金融市場自由化程度。本文探討人民幣在香港市場的自由化程度,為人民幣進一步國際化汲取經(jīng)驗。

1 人民幣跨境業(yè)務(wù)的發(fā)展現(xiàn)狀

近年來粵港澳大灣區(qū)人民幣跨境業(yè)務(wù)增長迅速,人民幣國際化水平不斷提升,但境外人民幣供給缺乏以及投資途徑局限是推行人民幣走向國際化的重要阻礙;為國外央行和商業(yè)銀行推行人民幣結(jié)算業(yè)務(wù)形成了制限;對跨境金融市場健康發(fā)展環(huán)境不利,造成金融組織意愿薄弱;貿(mào)易企業(yè)定價能力弱,制約了跨境貿(mào)易中人民幣的使用等問題。

1.1 跨境人民幣業(yè)務(wù)的總體情況

隨著中國的國際貿(mào)易地位逐漸增強,不斷推進匯率改革,大量的外匯儲備和央行穩(wěn)健的貨幣政策為中國經(jīng)濟保駕護航,跨境貿(mào)易中人民幣結(jié)算需求不斷增大。2013年中國進出口貿(mào)易總額就達25.83萬億美元,成為僅次美國的世界第二大經(jīng)濟體。環(huán)球銀行同業(yè)金融電訊協(xié)會(SWIFT)統(tǒng)計,采用人民幣作為融資貨幣的比例已經(jīng)從1.89%上升至8.66%,人民幣已超越歐元、日元,成為世界第二大國際貿(mào)易融資貨幣,世界第七大交易貨幣[1]。2016年與中國大陸實際開展人民幣雙向流入業(yè)務(wù)的范圍覆蓋了全球近220個國家和地區(qū),同時人民幣在緬甸和泰國等東南亞國家開始發(fā)揮儲備貨幣的職能。

1.2 香港跨境人民幣業(yè)務(wù)現(xiàn)狀

我國早在2003年就開始建設(shè)香港人民幣離岸市場,中國人民銀行允許經(jīng)批準的香港銀行正式辦理個人人民幣存款、兌換和匯款三項業(yè)務(wù)。2013年末,香港經(jīng)營人民幣業(yè)務(wù)的機構(gòu)146家,人民幣存款8605億元,2013年全年香港的跨境人民幣貿(mào)易額就達3.84萬億元[2]。現(xiàn)在不僅在香港推出了點心債券、熊貓債券、人民幣衍生品等一系列的人民幣金融投資產(chǎn)品,并且批準人民幣合格境外機構(gòu)投資者到境內(nèi)投資證券業(yè)務(wù),實施滬港通、深港通來促進跨境人民幣良性循環(huán)。

隨著人民幣國際化全面推進,人民幣加入特別提款權(quán)(SDR)貨幣籃子于2017年10月正式生效,極大地推動了人民幣國際使用,也給香港離岸人民幣中心帶來更多機會和挑戰(zhàn):

第一、人民幣外匯交易活躍,香港穩(wěn)居離岸最大交易中心。人民幣進入更廣泛的歐美市場,各國重視發(fā)展人民幣業(yè)務(wù)。BIS(國際清算銀行)公布2016年4月人民幣日均外匯交易達到2020億美元,比2013年4月調(diào)查時增長68%,排名升至第八位。香港人民幣以771億美元排名第一[3]。

第二、SDR效應(yīng)逐漸顯現(xiàn),全球初現(xiàn)人民幣資產(chǎn)熱,購買境內(nèi)外債券增多。境外機構(gòu)進入境內(nèi)銀行間債券市場步伐加快,2016年1月至10月累計購買2000億人民幣債券。境外機構(gòu)亦增持優(yōu)質(zhì)人民幣資產(chǎn),甚至出現(xiàn)“人民幣荒”現(xiàn)象。

第三、人民幣“入籃”兩周年,匯率利率波動成常態(tài)。2015年“8·11”匯改后人民幣匯率、利率波動變大,至2016年12月下旬離岸人民幣累計貶值12%,流動性緊張屢有發(fā)生,隔夜拆息屢破雙位數(shù),2017年12月最高達到98厘。

第四、市場波動后續(xù)影響尚未消除,香港人民幣存款持續(xù)減少后艱難回穩(wěn)。2016年10月-2017年3月,香港人民幣存款規(guī)模連續(xù)六個月下降,至六年以來最低水平。此后,隨著人民幣基本面向好,境外持有人民幣信心得到逐步提升,帶動離岸人民幣存款總量企穩(wěn)回升。2017年末香港人民幣存款同比增加2.3%,香港人民幣存款總計5591.37億元,結(jié)束兩年連降。

第四、境內(nèi)外資金價格倒掛影響持續(xù),人民幣貸款增速有所放緩。2017年以來“倒掛”仍未改變,跨境貸款失去成本優(yōu)勢,2016年9月底貸款余額3074億元,比2015年底微增3%,增長動力明顯小于前兩年。

第五、多種因素共同作用,點心債、熊貓債發(fā)行波動巨大。2016全年公募點心債發(fā)行合計422億元,為近六年來最低,而熊貓債發(fā)行442億元,同比增長2.8倍。2018年點心債反彈,根據(jù)萬得統(tǒng)計,截至2018年6月5日,點心債已累計發(fā)行667支,發(fā)行規(guī)模達到5798.13億元人民幣,占境外人民幣債券份額接近68.19%,熊貓債相對較弱。同時離岸人民幣債券發(fā)行也擴展到臺灣(寶島債)、新加坡(獅城債),倫敦等地。

2 人民幣市場自由程度的實證檢驗

2.1 利率拋補理論

凱恩斯和艾因齊格的拋補利率平價理論是最重要的匯率決定理論之一,認為匯率變動主要由兩國(或地區(qū))利率差額的變動決定,當兩國(或地區(qū))短期利率出現(xiàn)差異時,套利者通過將資金從低利率國家轉(zhuǎn)移到高利率國家來賺取利益差額。為了將套利的本幣收益固定下來,套利者進行即期外匯交易的同時,反向進行一筆遠期的外匯交易,這個過程中的外匯買賣導(dǎo)致利率較高的國家即期匯率升值,而遠期匯率貶值。上述過程不斷重復(fù),直到最終遠期匯率和即期匯率間的升貼水率等于兩國利率之差,此時套利機會消失,外匯市場達到均衡。

值得注意的是拋補利率平價理論是基于多項嚴格假設(shè),其中最重要是匯率市場有效和資金可在國際間自由流動。大量實證檢驗拋補利率平價并不總成立,主要原因是現(xiàn)實中存在交易成本、政治風險、資本市場的不完備等因素(Jacob,F(xiàn)renkel(1975))[4]。尤其新興市場經(jīng)濟體與發(fā)達經(jīng)濟體貨幣之間匯率波動關(guān)系時,拋補利率平價顯著性更弱。Meredith & Chinn(1998)在東亞地區(qū)未發(fā)現(xiàn)利率平價存在的證據(jù)[5]。徐少卿和王大賢(2012)分析了企業(yè)在利用跨境人民幣結(jié)算開展進口貿(mào)易中的具體套利形式主要為貿(mào)易結(jié)算和境外融資,該種跨境套利加劇了“熱錢”流入[6]。肖崎和阮健濃(2013)、蘇真(2014)認為,跨境人民幣的發(fā)展來自套利或套匯交易的驅(qū)動,將套利交易機制分解成三種模式:純利差套利、純匯差套利以及“匯率+利率”組合套利[7][8]。

本文實證港幣與人民幣拋補套利平價,選用港幣兌人民幣的即期匯率、遠期匯率和香港、人民幣的名義利率對拋補利率平價理論進行實證檢驗。同時,選用港幣兌美元的即期匯率、遠期匯率和香港、美國的名義利率對拋補利率平價理論作為對比組分析。港幣的匯率制度是與美元掛鉤固定匯率制,美國資本項目開放,國際資本流動性較好,外匯交易成本較低(張志超,2001)[9]。

2.2 實證模型建立

兩組拋補利率平價實證的線性方程如下:

方程(8)檢驗拋補利率平價在香港和大陸市場之間的成立情況。

方程(9)是探討拋補利率平價在香港和美國市場間情況,作為香港和內(nèi)地市場的對比組。

2.3 數(shù)據(jù)來源和說明

2.4 ADF檢驗、協(xié)整檢驗

表1 各變量ADF平穩(wěn)性檢驗

注:△表示一階差分;A表示1%顯著水平下的臨界值,B表示5%水平下的臨界值,C表示10%水平下的臨界值。

2.4.1 協(xié)整檢驗

表2 與、、回歸方程殘差序列的單位根檢驗結(jié)果

表3 與、、回歸方程殘差序列的單位根檢驗結(jié)果

2.4.2 脈沖反應(yīng)函數(shù)

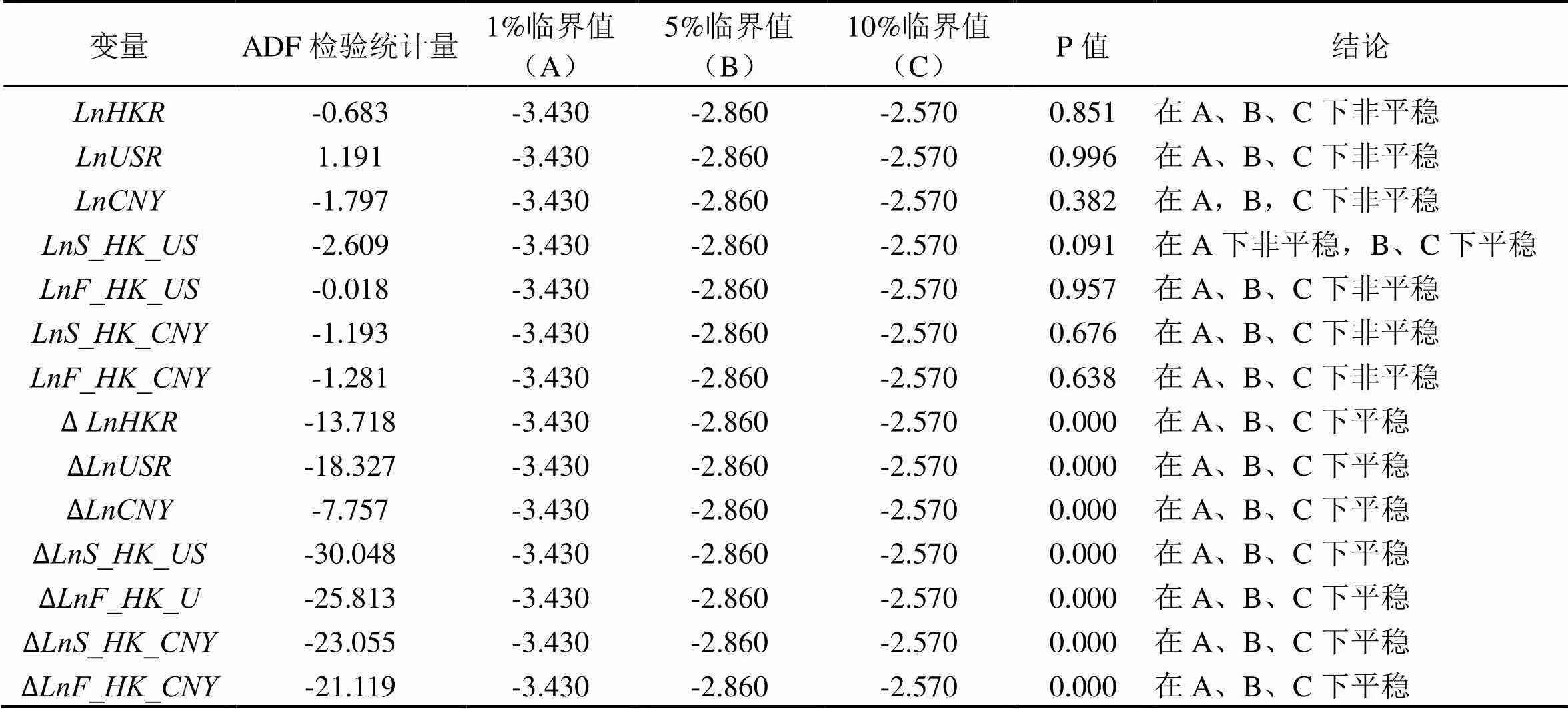

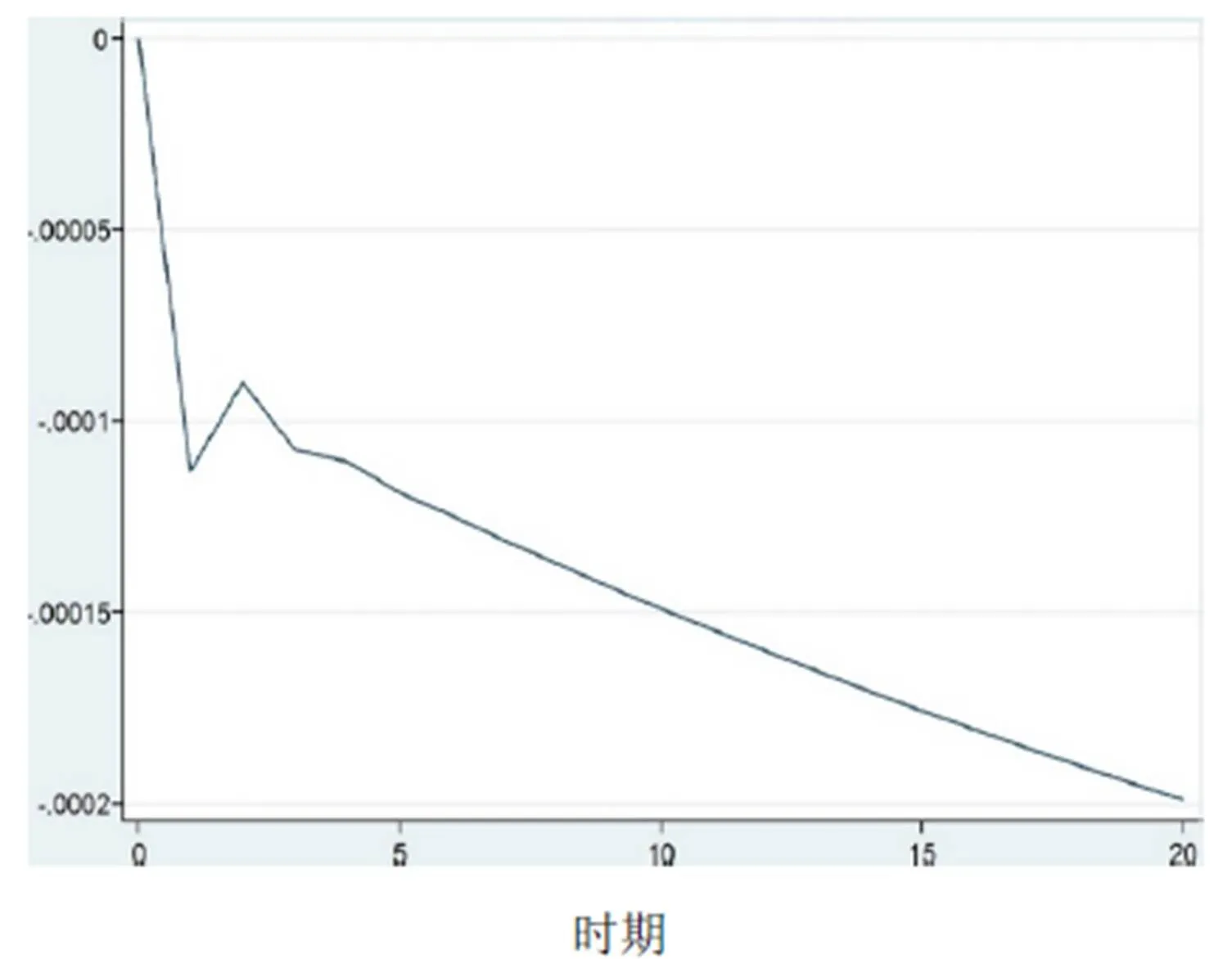

采用脈沖反應(yīng)函數(shù)來驗證近年來港幣兌人民幣遠期匯率的變化與港幣兌人民幣即期匯率的變化的相互影響①。利用2015-2017年,港幣兌人民幣遠期匯率與港幣兌人民幣即期匯率的數(shù)據(jù),脈沖反應(yīng)函數(shù)圖分別為下圖1和圖2。

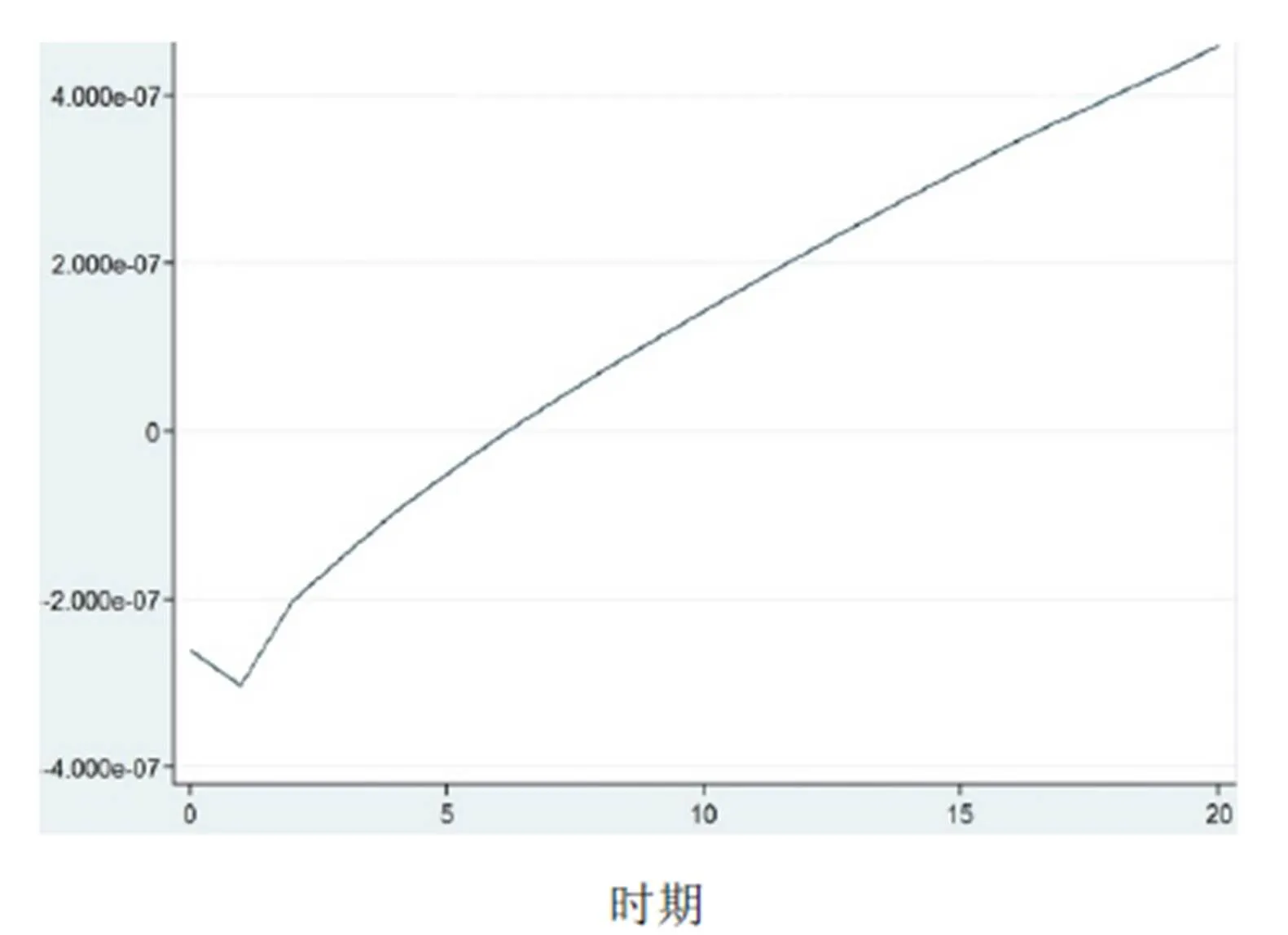

圖1 對 脈沖函數(shù)

圖2 對 脈沖函數(shù)

圖1顯示當在第一期給港幣兌人民幣即期匯率一個單位的沖擊時,它對港幣兌人民幣遠期匯率的影響是很小的負向的影響,當?shù)降谌跁r已經(jīng)基本無影響,趨于0。圖2展示的是反向影響,當在第一期給港幣兌人民幣遠期匯率一個單位的沖擊時,在短期內(nèi)對港幣兌人民幣即期匯率的影響是很小的負向的影響,當?shù)降谌跁r卻逐步放大。所以,匯率市場上近期突變會被市場快速消化,而預(yù)期的變化會在市場上逐漸放大顯現(xiàn)。

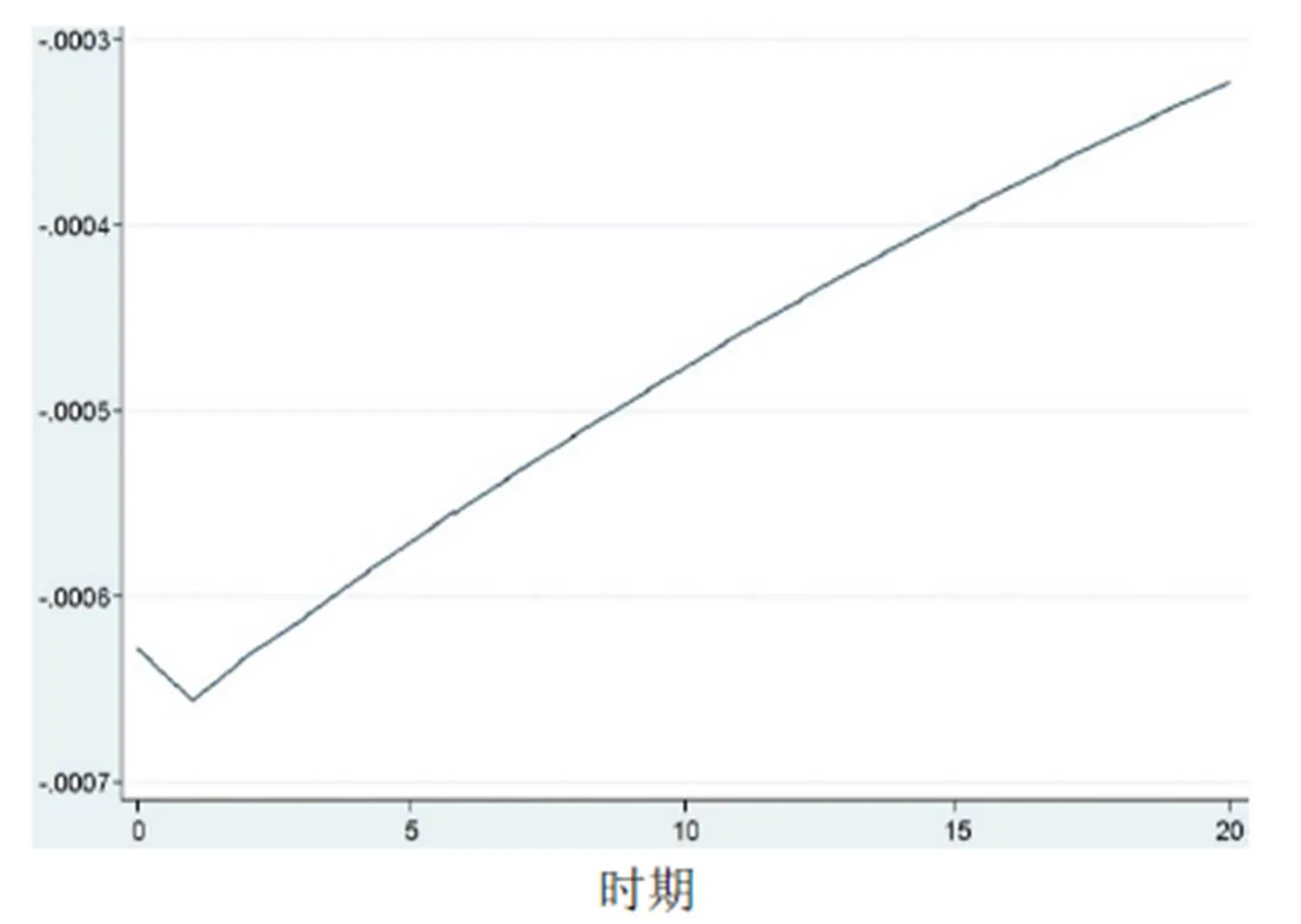

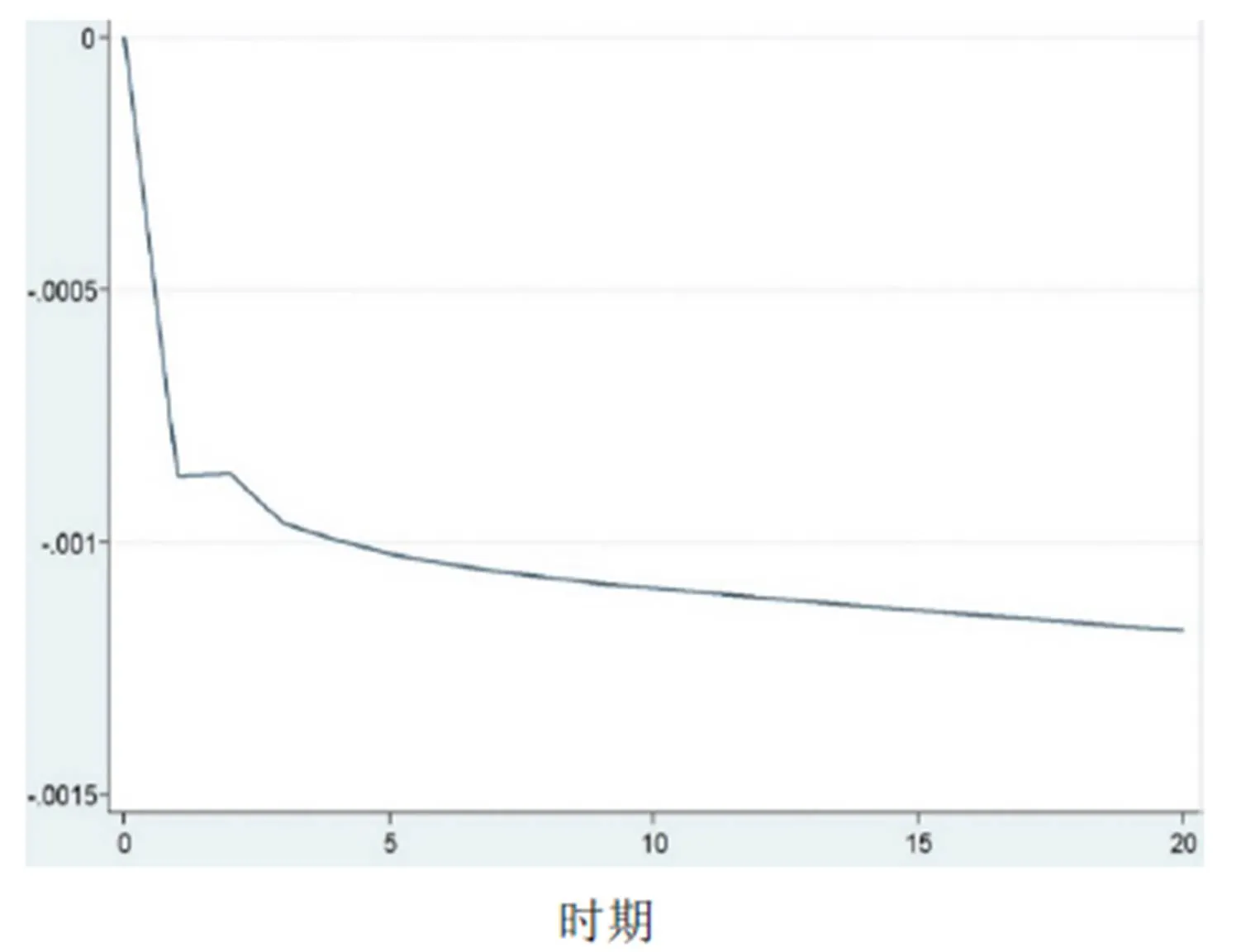

對比采用脈沖反應(yīng)函數(shù)驗證近年來港幣兌美元遠期匯率的變化與港幣兌美元即期匯率的變化的相互影響,結(jié)論與港幣兌人民幣即期和遠期匯率關(guān)系一致。

圖3顯示在第一期給港幣兌美元即期匯率一個單位的沖擊時,它對港幣兌美元遠期匯率的影響是很小的負影響,當?shù)降谌跁r已經(jīng)基本無影響。圖4展示當在第一期給港幣兌美元遠期匯率一個單位的沖擊時,在短期內(nèi)對港幣兌美元幣即期匯率的影響是很小的負向的影響,當?shù)降谌跁r卻逐步放大。

圖3 對脈沖函數(shù)

圖4 與 脈沖函數(shù)

2.4.3 格蘭杰因果關(guān)系檢驗

從協(xié)整檢驗表明港幣兌人民幣遠期匯率與港幣兌人民幣即遠期匯率、港幣利率和人民幣利率之間的均衡關(guān)系,對比組同樣具有均衡關(guān)系。但它們之間是否構(gòu)成因果關(guān)系,需根據(jù)格蘭杰因果關(guān)系檢驗法進一步檢驗。為了使模型參數(shù)具有較強的解釋力,根據(jù)AIC確定各變量的滯后階數(shù)3為最恰當自由度,確定滯后階數(shù)后對各變量進行因果關(guān)系檢驗(見表4、表5):

表4 、、和格蘭杰因果關(guān)系檢驗結(jié)果

注:表中統(tǒng)計結(jié)果采用Stata11.0軟件計算,P值表示接受原假設(shè)的概率。

表5 、、和 格蘭杰因果關(guān)系檢驗結(jié)果

注:表中統(tǒng)計結(jié)果采用Stata11.0軟件計算,P值表示接受原假設(shè)的概率。

表4顯示在1%顯著水平上,港幣兌人民幣的遠期匯率是港幣兌人民幣的即期匯率的格蘭杰原因,這與上文中脈沖響應(yīng)函數(shù)的結(jié)果一致,匯率市場的預(yù)期會逐步在現(xiàn)期匯率市場上逐步體現(xiàn)。其它變量之間皆不存在格蘭杰因果關(guān)系。而表5顯示港幣兌港幣的即期匯率與港幣兌美元的遠期匯率互相不存在格蘭杰因果關(guān)系。港幣兌美元的即期匯率主要受美國利率變化的影響,而港幣利率不能對港幣兌美元的即期匯率和港幣兌美元的遠期匯率產(chǎn)生影響。

2.5 回歸結(jié)果分析

若對港幣與人民幣拋補利率平價的方程添加系數(shù)得到:

進行OLS回歸分析:

(-32.05) (-1.45*) (0.08)

港幣與美元之間的拋補套利平價回歸結(jié)果:

(-4.57*) (-0.04) (0.90)

2.6 實證結(jié)果分析

港幣兌人民幣的即期匯率和遠期匯率、港幣、人民幣利率四組時間序列數(shù)據(jù)存在一階單位根,沒有發(fā)現(xiàn)協(xié)整關(guān)系。對序列一階差分進行格蘭杰因果檢驗發(fā)現(xiàn)港幣兌人民幣的遠期匯率是港幣兌人民幣的即期匯率的格蘭杰原因,脈沖響應(yīng)函數(shù)的結(jié)果一致。對序列的一階差分回歸發(fā)現(xiàn)港幣與人民幣不滿足拋補利率平價。實證對比組香港市場上港幣與美元同樣不滿足拋補利率平價。并且港幣兌美元的即期匯率主要受美國利率變化的影響。造成實證檢驗不滿足拋補利率平價理論的主要原因有:

(1)我國實行嚴格的資本項目管制,國際間資金自由流動主要通過貿(mào)易途徑實現(xiàn),同時外管局對外幣貿(mào)易結(jié)算實行嚴格的短期外債指標和貿(mào)易信貸管理,只有跨境人民幣貿(mào)易結(jié)算基本不受管制,這也是企業(yè)通過進口跨境人民幣結(jié)算實現(xiàn)拋補套利的原因。資金僅在跨境人民幣貿(mào)易結(jié)算的狹窄通道內(nèi)自由流動,資金在國際間自由流動的整體假設(shè)無法滿足。

(2)市場非有效性增加交易成本。人民幣匯率形成機制為以市場供求為基礎(chǔ)、參照一籃子貨幣進行調(diào)節(jié)、有管理的浮動匯率制,央行對匯率進行管理干預(yù),外匯交易市場實行會員制,只有外匯業(yè)務(wù)銀行和極少數(shù)大型財務(wù)公司直接參與交易,其他市場主體的外匯交易必須在“實需原則”基礎(chǔ)上通過會員進行,外匯交易市場為不完全市場,匯率市場有效性假設(shè)難以成立。

(3)遠期外匯的供求。一國進出口的變動、貨幣供應(yīng)量的增減、國民收入的變動、遠期外匯投機交易的存在等因素,都會對遠期外匯供求產(chǎn)生直接影響,從而影響遠期匯率變動。

(4)預(yù)期的影響。由于人們相信香港能保持住固定匯率,因此沒有形成匯率變動的預(yù)期,導(dǎo)致遠期匯率與即期匯率差值不是很大。

3 相關(guān)的政策建議

3.1 推進深港人民幣資本項目自由化

資本項目的自由化就是要消除國際收支平衡表中資本和金融賬戶下得到資本管制,以實現(xiàn)資本在國際間的自由流動。在經(jīng)濟全球化的背景下,中國不可能長時期將自己置身于國際金融市場之外。不斷推進資本的自由流動直至實現(xiàn)人民幣的完全可兌換是中國外匯管理的重要目標之一。這個過程需要加強銀行部門的風險管理,不可能直接一步到位實現(xiàn)資本的完全自由流動。在全面建設(shè)粵港澳大灣區(qū)的背景下,深圳作為與香港聯(lián)系最緊密的地區(qū),目前在人民幣跨境業(yè)務(wù)上已有良好的基礎(chǔ),深港合作拓展人民幣跨境業(yè)務(wù)有助于逐步推進人民幣資本項目自由化和國際化。

3.2 加強深港外匯市場建設(shè)

積極放寬標準,讓更多的機構(gòu)、企業(yè)甚至個人進入外匯市場,擴大交易主體,同時降低大機構(gòu)集中性交易對外匯市場價格水平的壟斷程度。同時,應(yīng)該大力發(fā)展外匯即期市場,增加外匯市場交易品種,滿足各種不同客戶的要求。通過逐步放寬人民幣匯率日間波動幅度,讓市場在定價中發(fā)揮更大的作用。并且,中國的金融衍生品發(fā)展明顯滯后,全球GDP排名前20的國家中只有中國沒有金融期貨。香港作為全球金融中心一直是金融衍生品的創(chuàng)新活躍地區(qū),而深圳也具有金融創(chuàng)新的后發(fā)優(yōu)勢,近年來不斷發(fā)展與中國內(nèi)地企業(yè)需求相契合的金融創(chuàng)新產(chǎn)品。

3.3 推進人民幣利率市場化改革

利率市場化要求利率水平由市場供求來決定, 具體包括利率的決定、傳導(dǎo)、結(jié)構(gòu)和管理的市場化。雖然中國的利率市場化進程已經(jīng)起航,但仍處于起步階段,利率管制制度仍然嚴格,這也是中國金融衍生品發(fā)展緩慢的原因之一。在利率市場化的進程中,應(yīng)該從央行的基準利率、商業(yè)銀行貸款利率和貨幣市場上的同業(yè)拆借市場利率著手,逐步實現(xiàn)利率的市場化。

3.4 適當放寬匯率波動幅度

由于我國宏觀經(jīng)濟對匯率波動的承受能力不強,我國一直強調(diào)外匯匯率的穩(wěn)定,實行人民幣小幅波動。在匯率制度改革之后,人民幣兌美元的匯率不斷攀高,但是并沒有出現(xiàn)理論上應(yīng)有的通貨緊縮,我國的CPI指數(shù)反而不斷升高。放寬人民幣波動范圍,使市場匯率更加市場化,會加大國際間資本流動的匯率風險,可以有效削弱投機性國際資本的不斷涌入,使得利率平價理論的作用更加明顯。

注釋:

① 脈沖反應(yīng)函數(shù)表示當給X變量一個單位的沖擊后,會引起Y變量在多個時期后的變化情況,由此觀測X變量對Y變量的影響情況和程度。

[1] 環(huán)球銀行金融電信協(xié)會.人民幣成為第二大國際貿(mào)易融資貨幣[EB/OL].[2018-10-11].http://www.yijia169. com/a/guojixinwen/2018/1011/4738.html.

[2] 跨境貿(mào)易人民幣結(jié)算現(xiàn)狀及思考--基于在廣東省的調(diào)研[EB/OL].[2014-08-06].http://www.financialnews. com.cn/zt/2014dxzs/201408/t20140806_60761.html.

[3] 人民幣外匯交易額升至全球第8位,日均2020億美元 [2016-09-05].http://www.sohu.com/a/113644771_ 335495.

[4] Jacob A. Frenkel, Richard M. Levich. Covered Interest Arbitrage: Unexploited Profits?[J]. Journal of Political Economy, 1975(1):3-16.

[5] Meredith G, Chinn M D. Long-Horizon Uncovered Interest Rate Parity [J]. Nber Working Papers, 1998.

[6] 徐少卿,王大賢.當前人民幣跨境結(jié)算中的套利行為分析[J].南方金融,2012(1):69-71.

[7] 肖崎,阮健濃.香港人民幣離岸市場發(fā)展中的套利套匯問題研究[J].亞太經(jīng)濟,2013(5):144-148.

[8] 蘇真.跨境人民幣發(fā)展下的套利交易研究及業(yè)務(wù)創(chuàng)新啟示[J].農(nóng)銀學刊,2014(2):63-66.

[9] 張志超.港幣匯率是否高估:一個經(jīng)驗分析[J].世界經(jīng)濟,2001(1):23-28.

Financial Openness of Guangdong-Hong Kong-Macao Greater Bay Area Based Empirical Study on Uncovered Interest Rate Parity of HKD &RMB

PEI Xi, ZHU Quan

()

The Guangdong-Hong Kong-Macao Greater Bay Area has witnessed rapid development and a good momentum of cross-border financial cooperation, but cross-border RMB cooperation business is still limited. Hong Kong is the world's largest offshore Renminbi market. We choose HK market to carry out empirical study on uncovered interest rate parity of HKD and RMB, so as to test the financial market liberalization between Hong Kong and the mainland, and the financial openness in the Guangdong-Hong Kong-Macao Greater Bay Area. At the same time, HKD and USD in the Hong Kong market are taken as a comparative study. The empirical results show that there is a long-term stable relationship between the forward exchange rate of HKD & RMB, the spot exchange rate, the interest rate of HKD and the interest rate of RMB. Recently sudden changes in the exchange rate market can be quickly digested by the market, while market expectation will be gradually amplified in the long run. HKD and RMB in the Hong Kong market do not meet the uncovered interest parity, for the cross-border liquidity and openness of RMB are insufficient.

financial openness; uncovered interest rate parity; Hong Kong dollar & RMB; Guangdong-Hong Kong-Macao Greater Bay Area

10.13899/j.cnki.szptxb.2019.04.002

2019-02-25

2018年深圳職業(yè)技術(shù)學院青年創(chuàng)新課題項目資助(編號601822S22005);2019年深圳職業(yè)技術(shù)學院青年創(chuàng)新課題項目資助(編號6019310006S)

裴茜(1989-),女,江西吉安人,講師,金融學博士,主要研究方向:金融系統(tǒng)性風險、區(qū)域經(jīng)濟學。

朱荃(1982-),男,湖北天門人,副研究員,經(jīng)濟學博士,研究方向為資本市場、開放經(jīng)濟。E-mail: hello_quan@126.com

F820.4

A

1672-0318(2019)04-0012-08

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08