富途VS老虎: 頭部互聯(lián)網(wǎng)券商的對壘與突圍

2019-07-15 03:56:48王穎吳海珊

財經(jīng) 2019年16期

王穎 吳海珊

2019年3月,富途證券和老虎證券相繼赴美上市,引發(fā)市場對互聯(lián)網(wǎng)券商的側(cè)目。

作為專擅港美股交易的兩大國內(nèi)互聯(lián)網(wǎng)券商,今年先后登陸納斯達(dá)克,在資本市場掀起一波廣泛的爭論和關(guān)注。前者專注港股,后者聚焦美股,都有自己的金融牌照,背后均不乏騰訊、小米等知名的互聯(lián)網(wǎng)巨頭和投資機(jī)構(gòu)的身影。

近期,《財經(jīng)》記者分別采訪了富途證券的創(chuàng)始人李華以及老虎證券創(chuàng)始人巫天華,他們有著類似的背景,都是互聯(lián)網(wǎng)公司出身、后以技術(shù)起家。

在這兩家公司的創(chuàng)始人看來,上市是他們主動選擇的,能夠讓公司變得更加透明。 “過去難免會面臨競爭對手有意無意的歪曲,香港本地有同行說富途是不盈利的,可能會倒賣客戶資料。上市之后,這些問題就不用我們?nèi)マq解了。”李華對《財經(jīng)》記者表示。

在境內(nèi)科技公司扎堆境外上市、海外資產(chǎn)配置的需求興起、美股市場企穩(wěn)回升的背景下,互聯(lián)網(wǎng)券商憑借低廉的費率和良好的用戶體驗,迎來了屬于它們的風(fēng)口。但與之相伴的,則是懸而未決的監(jiān)管風(fēng)險、“低傭金”帶來的盈利難題,以及傳統(tǒng)券商和互聯(lián)網(wǎng)流量巨頭的潛在威脅。

互聯(lián)網(wǎng)券商江湖風(fēng)起云涌,但目前的頭部玩家只有老虎和富途,把華盛、微牛、雪盈等一大批追趕者,遠(yuǎn)遠(yuǎn)地甩在了身后。

面對競爭和未知風(fēng)險,富途和老虎都在籌謀應(yīng)對之策。兩人均表示,“行業(yè)競爭并非零和游戲,市場容量很大,還沒到搶對方用戶的程度。”兩人也坦陳了行業(yè)目前存在的短板,以及為發(fā)展路徑差異化做出的探索。

赴美上市

2019年3月8日,富途證券赴美上市,成為國內(nèi)互聯(lián)網(wǎng)券商出海上市第一股,3月20日,老虎證券緊隨其后,亦敲響了納斯達(dá)克的鐘聲。

隨后,二者的市值均經(jīng)歷了大起大落。富途證券發(fā)行價為12美元/股,首日上漲27.66%;老虎證券發(fā)行價為8美元/股,首日上漲36.5%。此后兩家公司股價一路看漲,富途證券漲幅曾達(dá)到65%,老虎證券最高漲幅則接近200%,隨即均出現(xiàn)不同程度的下跌。

截至2019年7月2日,富途證券為10.78美元/股,老虎證券則一路下滑至5.22美元/股。

富途證券以港股經(jīng)紀(jì)服務(wù)起家,2012年成為香港證監(jiān)會注冊券商;老虎證券成立于2014年,從一開始就專注于美股交易。那么,深耕港股市場的富途證券為何選擇到美國上市?

李華解釋道,起初曾想在港股上市,去年7月一次赴美走訪,改變了他的想法,當(dāng)時拜訪了很多金融科技公司,發(fā)現(xiàn)能夠真正深入交流的企業(yè)都在美國。

在他看來,富途證券在香港已經(jīng)擁有了足夠的知名度,如果想要打開在美國的本地市場,甚至拿到美國的牌照,那么在美國上市,跟美國監(jiān)管機(jī)構(gòu)打交道會容易得多。

實際上,券商轉(zhuǎn)型互聯(lián)網(wǎng)并不新鮮。2014年4月,國泰君安等6家券商獲互聯(lián)網(wǎng)證券業(yè)務(wù)試點資格,成為首批開展互聯(lián)網(wǎng)證券業(yè)務(wù)的證券公司。此后,越來越多券商借助手機(jī)移動端,把線下業(yè)務(wù)搬到了線上。

廣發(fā)證券指出,目前互聯(lián)網(wǎng)券商有三種模式,一是傳統(tǒng)券商自建線上平臺;二是從財經(jīng)資訊領(lǐng)域切入,通過申請或收購證券牌照展業(yè),如東方財富;三是聚焦于美股、港股交易的互聯(lián)網(wǎng)券商,如老虎證券、富途證券。

隨著近年來內(nèi)地資本市場開放程度加大,滬港通和深港通相繼開通,港股市場越來越受到內(nèi)地投資者的關(guān)注。

與此同時,中概股上市浪潮興起,一大批新經(jīng)濟(jì)企業(yè)紛紛選擇赴美、赴港上市,如小米、愛奇藝、美團(tuán)、騰訊音樂等耳熟能詳?shù)拿餍枪荆l(fā)了眾多國內(nèi)投資人的興趣。

但在現(xiàn)行制度下,內(nèi)地投資者只能通過QDII基金和港股通兩種方式投資。港股通50萬元的資金門檻令大部分散戶望而卻步,且無法參與打新,QDII基金則是把選股的權(quán)利交給基金經(jīng)理。

如果找香港傳統(tǒng)券商開戶,卻可能面臨流程復(fù)雜、交易成本高、交易體驗差的窘境。香港本土券商的傭金長期維持在千分之幾的高位,還要加上各種交易費用。

針對這個行業(yè)“痛點”,互聯(lián)網(wǎng)券商憑借技術(shù)優(yōu)勢、便捷的流程、低至萬分之幾的傭金獲取了大量客戶,逐漸改變港股的業(yè)務(wù)生態(tài)。

富途和老虎在這一背景下出現(xiàn)。

“最初創(chuàng)立公司的時候,沒去想能做多大,只因為自己是重度的股票玩家,發(fā)現(xiàn)券商系統(tǒng)很難用,急需改進(jìn)。更多的還是基于自己和身邊朋友的需求。”談及創(chuàng)業(yè)初衷,巫天華坦言。

李華表示,傳統(tǒng)券商很少有碎股交易,以騰訊為例,都是以手算,一手就得4萬多,很多人無法承受,富途提供了可以一股一股買進(jìn)去的機(jī)會。“對于剛工作的人來說,一個月少抽點煙少娛樂,就可以買一股或者兩股騰訊的股票。”

如此強(qiáng)調(diào)創(chuàng)新與用戶體驗,源自于兩家公司獨特的互聯(lián)網(wǎng)基因。

李華曾是騰訊最早期的18號員工,這注定了他和騰訊無法分割的關(guān)系。在富途的發(fā)展中,騰訊領(lǐng)投了三輪融資,紅杉資本和經(jīng)緯中國跟投。上市前,騰訊成為富途證券最大的機(jī)構(gòu)股東,持有其38.2%股份。

李華告訴《財經(jīng)》記者,目前跟騰訊在做研發(fā)上的對接,跟微信支付、chatpay做一些合作,類似“股票月供計劃”,比如每個月做一個設(shè)定,用錢包里的錢去買兩股騰訊的股票,有點像零存整取。

相較于找投資人,李華更加注重的是“驗證自己”,驗證作為一個純互聯(lián)網(wǎng)的團(tuán)隊,是能夠?qū)懞媒鹑谙到y(tǒng)的。“我們先是研發(fā)了交易系統(tǒng)并且通過認(rèn)證,找到一家券商合作,在此基礎(chǔ)上做了幾個億的成交額,一步一步拿到牌照后,慢慢得到投資人的認(rèn)可。”李華回憶道。

巫天華也是互聯(lián)網(wǎng)技術(shù)背景出身,清華計算機(jī)本碩畢業(yè),曾為網(wǎng)易有道搜索團(tuán)隊技術(shù)負(fù)責(zé)人。老虎證券獲得了美國互聯(lián)網(wǎng)券商盈透證券、小米科技、華創(chuàng)資本、真格基金等資本的垂青。

談及尋找投資人的過程,巫天華稱,基本上是朋友間互相推薦,中途也有很多挑戰(zhàn)。“2014年我們一度快發(fā)不起工資,感謝投資方提前把錢打過來。”

巫天華坦言老虎證券“很幸運”,在資本寒冬來臨之前,2015年下半年拿到了小米的A輪投資,“我們見雷軍的時候,產(chǎn)品還沒有上線、沒有數(shù)據(jù),只有一個模擬版。”

來自美國互聯(lián)網(wǎng)券商盈透證券的投資,則讓巫天華頗為自豪。作為美股上市券商,盈透證券已深耕經(jīng)紀(jì)業(yè)務(wù)超40年,是美國日均交易收入最大的網(wǎng)絡(luò)券商。“盈透證券本身就是這個領(lǐng)域的專家,能夠通過它的合規(guī)、內(nèi)控、盡調(diào),也從側(cè)面說明公司是經(jīng)得起考驗的。”巫天華說。

老虎VS富途

盡管兩家公司有著相似的創(chuàng)業(yè)背景,但一路走來,雙方在細(xì)分賽道上的差異逐步顯現(xiàn)。

從現(xiàn)有牌照來看,老虎證券的布局更加全球化,擁有美國、新西蘭、澳大利亞的券商牌照,正在申請新加坡券商牌照,目前已取得新加坡金融管理局(MAS)有條件審批(AIP)。但在港股市場只有信托或公司服務(wù)提供者牌照,沒有券商牌照。

而深耕港股的富途證券持有香港證監(jiān)會頒發(fā)的證券交易、期貨交易、資管等五類牌照,以及美國的證券經(jīng)紀(jì)牌照。

值得關(guān)注的是,近期富途證券獲得美國證監(jiān)會及金融業(yè)監(jiān)管局FINRA頒發(fā)的清算牌照,老虎證券也通過收購美國老牌券商,準(zhǔn)備將清算牌照收入囊中。

此前幾乎所有華人券商均無美股清算牌照,使用的都是由盈透證券或其他國外清算商提供的清算系統(tǒng),因為這類牌照門檻高、手續(xù)繁瑣,很難獲得。

老虎證券向《財經(jīng)》記者透露,自我清算將大幅降低清算成本。更重要的是,在收入端,自我清算可以使券商獨立自主地開展融資融券業(yè)務(wù),獲取更多的雙融收入,有助于縮減對傭金的依賴。

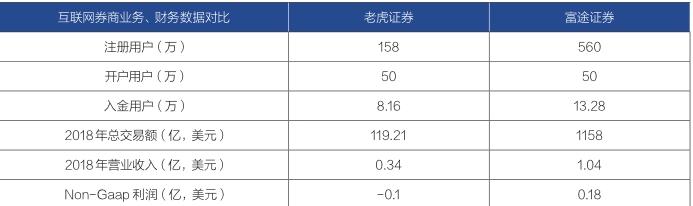

截至2018年12月31日,老虎證券注冊用戶158萬,其中開設(shè)交易賬戶的用戶50萬,付費用戶數(shù)8.2萬,客戶留存率為81.8%;富途證券注冊用戶560萬,其中交易賬戶50.2萬,付費用戶數(shù)為13.2萬,客戶留存率達(dá)97%。

從用戶數(shù)量來看,富途付費用戶規(guī)模大于老虎,且留存率也高于后者。

但富途證券在付費用戶轉(zhuǎn)化率上略遜一籌。根據(jù)招股書,截至2018年底,富途證券用戶轉(zhuǎn)化率為2.4%,而老虎證券的此項數(shù)據(jù)為5.2%。

就交易規(guī)模而言,老虎證券2018年全年交易量為1192億美元,富途證券為1158億美元。老虎證券的美股交易量是富途的兩倍,富途證券則在港股市場上占有優(yōu)勢。

但老虎證券的增長速度更快。富途證券比老虎證券早上線了3年-4年時間,而老虎證券用對方三分之二的運營時間,達(dá)到了同等的交易規(guī)模和開戶數(shù)量。

根據(jù)招股書,老虎證券自推出Tiger Trade APP以來,累計交易規(guī)模在三年內(nèi)突破1萬億元大關(guān),而富途證券取得萬億元交易規(guī)模耗時超過四年。

雖然二者交易規(guī)模看起來旗鼓相當(dāng),但在營收與盈利水平上卻拉開了差距。

2018年,富途的營業(yè)收入為8.11億港元(約合1.04億美元),同比增長160.28%,并以1.39億港元(約合1770萬美元)的凈利潤,首次實現(xiàn)扭虧為盈。

老虎證券至今還處于虧損狀態(tài)。2018年總收入為3356萬美元,同比增長98%,公司基于非美國通用會計準(zhǔn)則(NonGAAP)的年凈虧損為1008.9萬美元,較2017年虧損擴(kuò)大33%。

“虧損主要源自一筆3500萬美元的期權(quán)費用支出,一次性計入。”巫天華解釋道,“此外,公司團(tuán)隊擴(kuò)張,增加了200多人,人工成本、費用擴(kuò)張了60%,導(dǎo)致公司全年微虧。”

在巫天華看來,對于目前的老虎證券來說,擴(kuò)張是第一位的,不會刻意追求利潤,“但人員也不會無限制地擴(kuò)張,人工成本的增長不會一直持續(xù)”。

從營收構(gòu)成來看,兩者均以證券經(jīng)紀(jì)業(yè)務(wù)為主,但富途的收入來源更加多元化。

2018年,老虎證券的交易傭金收入為2604萬美元,占比77.6%,融資服務(wù)費收入644萬美元,占比19.2%,對交易傭金的依賴較大。

而2018年富途證券的經(jīng)紀(jì)傭金及手續(xù)費收入5210萬美元,占比50.3%,融資融券、銀行存款利息收入占比43%,收入更加分散。

李華告訴《財經(jīng)》記者,富途無意從事多元化業(yè)務(wù),只是想把取得優(yōu)勢的業(yè)務(wù)繼續(xù)做大,“以盈透為例,市值可能是富途的10倍,主要也是交易相關(guān)服務(wù),并沒有多大擴(kuò)展”。

監(jiān)管風(fēng)險懸頂

在赴美上市和業(yè)務(wù)擴(kuò)張背后,跨境互聯(lián)網(wǎng)券商頭頂一直懸著一柄達(dá)摩克利斯之劍,即監(jiān)管風(fēng)險。

富途證券和老虎證券并不持有在中國大陸提供證券經(jīng)紀(jì)業(yè)務(wù)的許可。也就是說,雖然兩家企業(yè)目前跨境證券業(yè)務(wù)發(fā)展良好,但未得到國內(nèi)監(jiān)管機(jī)構(gòu)的批準(zhǔn)。這一點富途證券和老虎證券均已在招股書的風(fēng)險因素中提及。

證監(jiān)會曾于去年9月份在“投資者保護(hù)”欄目中發(fā)文明示,境內(nèi)投資者通過境內(nèi)互聯(lián)網(wǎng)公司的平臺網(wǎng)站或移動客戶端參與境外證券市場交易,由于沒有相應(yīng)的法律保障,且證券投資賬戶及資金均在境外,一旦發(fā)生糾紛,投資者權(quán)益將無法得到有效保護(hù)。

對此,李華承認(rèn),確實有客戶對富途的業(yè)務(wù)有疑問,富途也收到過監(jiān)管問詢,“但有些投資者,因為賠了錢,想找富途拿回來,這顯然是不合理的。”

李華補(bǔ)充道:“除非我們沒有盡到監(jiān)管要求的義務(wù),比如反洗錢,或者在高風(fēng)險產(chǎn)品上,未對投資者的投資經(jīng)驗進(jìn)行了解和評估。如果這些沒有做,那才是我們的失職。”

不過香港證監(jiān)會公告顯示,富途證券曾遭遇紀(jì)律處分和立案調(diào)查。

香港證監(jiān)會曾于2017年6月公告,吊銷富途證券CEO鄔必偉的期貨從業(yè)牌照六個月。據(jù)悉,此次紀(jì)律處分部分原因和香港監(jiān)管層反洗錢相關(guān)。

今年3月,香港證監(jiān)會向9家經(jīng)紀(jì)行發(fā)出限制通知書,禁止處理客戶在其賬戶內(nèi)持有的中國鼎益豐股票等資產(chǎn),上述賬戶在2018年至2019年初期間涉嫌操控中國鼎益豐股份的股價,目前香港證監(jiān)會的調(diào)查仍在進(jìn)行中。上述9家經(jīng)紀(jì)行中,富途證券名列其中。

除了牌照許可,外匯管制也是兩家企業(yè)招股書中提示的一大風(fēng)險。

證券投資屬于資本項下的項目,中國資本賬戶尚未對外放開。盡管兩家券商為線上開戶提供了極大的便利,但外匯資金轉(zhuǎn)入證券賬戶還存在限制。

根據(jù)現(xiàn)行的中國外匯管理規(guī)定,每名中國公民每年的外匯額度不得超過5萬美元,僅可用于旅游、教育等個人用途,不包括對二級股票市場的直接投資。有意轉(zhuǎn)換美元超過該額度的中國公民,必須向國家外匯管理局指定的相關(guān)商業(yè)銀行辦理額外的申請和審查程序。

因此,不少境外證券交易客戶采用了每年5萬美元額度“螞蟻搬家”模式,實際上處于監(jiān)管的灰色地帶,隱含著客戶資金受限的風(fēng)險。

富途證券在招股書中提示,中國政府對貨幣兌換、跨境匯款和離岸投資的控制可能會直接影響公司平臺的交易量。兩家公司均對外承諾,不協(xié)助用戶換匯。

表:富途證券和老虎證券相關(guān)業(yè)務(wù)和財務(wù)數(shù)據(jù)對比

實際上,過去港美股能成為一種新興的投資方式,是有特殊歷史原因的。彼時A股IPO審核相對嚴(yán)格,排隊時間較長,一批高估值的科技公司被迫以VIE架構(gòu)赴海外上市。

如今隨著6月13日科創(chuàng)板正式開板,注冊制審核持續(xù)推進(jìn),國內(nèi)資本市場早張開雙臂準(zhǔn)備迎接一眾新經(jīng)濟(jì)企業(yè)。國內(nèi)投資者不必再繞道,舍近求遠(yuǎn),港美股的資產(chǎn)配置需求是否會悄然生變?

“這個大可不必?fù)?dān)心。”巫天華指出,2018年老虎證券交易數(shù)據(jù)表明,前十大交易標(biāo)的里面一半以上是非中概股,亞馬遜、特斯拉、蘋果。這些公司其實離中國人很近。

“在我們的APP上,不僅可以交易港股、美股,也可以通過滬港通、深港通交易A股,提供一站式服務(wù)。”他補(bǔ)充道。

至于上市地點,巫天華認(rèn)為,A股與美股港股之間并不是此消彼長的互斥關(guān)系,企業(yè)的選擇一定有多樣性,交易所之間也會競爭,每個市場都會搶到一些不錯的企業(yè)。

除了監(jiān)管風(fēng)險,來自國內(nèi)傳統(tǒng)券商的競爭也不容小覷。傳統(tǒng)券商擁有資本、人才、完整業(yè)務(wù)鏈等優(yōu)勢,近年來布局互聯(lián)網(wǎng)金融科技的腳步也從未放緩。如國泰君安牽手騰訊,財通證券牽手螞蟻金服等。騰訊與阿里巴巴先后入股中金公司,分列第二、第三大股東。

有業(yè)內(nèi)人士分析,老虎證券和富途證券相對于傳統(tǒng)券商的優(yōu)勢,在于聚焦更加細(xì)分的市場定位,以及技術(shù)優(yōu)勢所帶來的良好用戶體驗。目前傳統(tǒng)券商尚未過多開展針對境外市場的服務(wù)。

業(yè)務(wù)突圍難題

眾所周知,經(jīng)紀(jì)業(yè)務(wù)一直無法擺脫“靠天吃飯”的宿命,股指波動對券商業(yè)績影響很大。對如今正處于“跑馬圈地”階段的互聯(lián)網(wǎng)券商而言, “低傭免傭”模式更是切入經(jīng)紀(jì)業(yè)務(wù)賽道、爭奪市場份額的利器。

價格上,目前香港傳統(tǒng)券商傭金基本維持在千分之幾的高位,而互聯(lián)網(wǎng)券商的傭金在萬分之三左右,還有各種補(bǔ)貼及邀請免傭金活動。

公開數(shù)據(jù)顯示,富途證券的美股傭金為0.0049美元/股,單筆最低0.99美元,港股傭金為萬分之三,新開戶港股打新180天內(nèi)免傭金;老虎證券的交易傭金為0.0039美元/股,單筆最低0.99美元,港股傭金為萬分之2.9,對小額訂單免收傭金。

對于市場詬病的“拿補(bǔ)貼換發(fā)展”,兩位創(chuàng)始人不以為然。

“老虎證券并不打算抬高價格,我們依然覺得市場份額和用戶是增強(qiáng)盈利的本質(zhì)。”在巫天華看來,只要用戶數(shù)不斷增長,自然而然會超越盈虧平衡點,“我們服務(wù)一萬個客戶和五百個客戶,成本差不多”。

李華則認(rèn)為,互聯(lián)網(wǎng)券商的低傭金模式是合理的,“所謂傭金,有個單人旁,就是因為有人的干預(yù)才去收取這個費用”。

相較于傳統(tǒng)券商動輒成千上萬人、線下有很多營業(yè)部的情況,互聯(lián)網(wǎng)券商更多倚重技術(shù)手段,人力成本沒有那么高,傭金理所應(yīng)當(dāng)?shù)鸵恍!暗荒懿灰驗槲覀冇写罅康钠脚_研發(fā)費用,需要收取傭金來彌補(bǔ)。”李華稱。

在李華看來,富途證券與競爭對手的最主要區(qū)別,在于研發(fā)。“我們從前端到后端都是完全閉環(huán)的自主研發(fā),不僅僅是富途牛牛,還涉及跟結(jié)算公司的對接,包括客戶和錢的安排和處理等等。”

財報顯示,富途證券2019年一季度的研發(fā)費用為5340萬港元,較去年同期的3080萬港元,增長73.4%。

在中國,“低傭金”能否成為一門好生意,互聯(lián)網(wǎng)券商們也在摸索答案。

廣發(fā)證券研報認(rèn)為,單純的經(jīng)紀(jì)交易業(yè)務(wù)并不能支持券商的規(guī)模和收入利潤水平持續(xù)成長,互聯(lián)網(wǎng)券商發(fā)展到一定階段面臨轉(zhuǎn)型壓力,綜合化金融服務(wù)道路是必然選擇。

富途證券于今年5月推出企業(yè)服務(wù)品牌——富途安逸,被李華視作公司由to C到to B轉(zhuǎn)型的里程碑事件。兩位創(chuàng)始人在采訪中均表示,除了經(jīng)紀(jì)業(yè)務(wù),未來會布局更多差異化功能,發(fā)力打新、IPO分銷、融資融券、員工持股計劃(ESOP)管理等增值服務(wù)。

所謂打新及IPO分銷,是兩家企業(yè)2018年業(yè)務(wù)的亮點。與A股和港股不同,過去美股IPO配售一般只面向機(jī)構(gòu)投資者、親友團(tuán)和少量高端凈值客戶,普通散戶幾乎無法參與美股打新,但現(xiàn)在互聯(lián)網(wǎng)券商改變了這一切。

它們各憑本事,爭取上市企業(yè)的新股份額,再分配給散戶,打破了機(jī)構(gòu)和高凈值人群對新股申購的壟斷。任何一個普通投資者,哪怕只有幾百、幾千美元,都能享受到上市紅利。

據(jù)了解,老虎證券曾獨家提供騰訊音樂、拼多多、嗶哩嗶哩、愛奇藝、虎牙等一批中概股的新股申購,開創(chuàng)美股打新先河。富途證券也為美股上市的新氧、如涵、云集等公司提供了IPO分銷服務(wù),近期還拿下瑞幸咖啡獨家打新份額。

“我們還給企業(yè)提供IPO一站式服務(wù):比如認(rèn)購服務(wù),給上市公司貢獻(xiàn)零售和機(jī)構(gòu)的認(rèn)購訂單;IR、PR的宣傳,例如上市當(dāng)天,APP會有開屏廣告,上市后安排CFO的訪談,以及宣傳活動。”巫天華表示。

對于“搶到更多優(yōu)質(zhì)公司的新股發(fā)行份額”,巫天華信心滿滿,不過今年5月,一起“云集打新”事件,使老虎證券陷入輿論漩渦。

5月3日,號稱“中國會員電商第一股”的云集在納斯達(dá)克上市,令人意外的是,老虎證券打新的投資者賬戶內(nèi),云集中簽結(jié)果突然縮水,最終中簽數(shù)量不到第一次中簽數(shù)量的四分之一。與此同時,云集盤中則暴漲60%,使得不少中簽投資者紛紛在老虎證券平臺上發(fā)出質(zhì)疑。

“這確實是個意外。”巫天華解釋道,“云集臨時壓縮了發(fā)行規(guī)模,所以老虎拿到的額度也相應(yīng)減少,需要重新分配。雖然額度下降,但老虎依然是互聯(lián)網(wǎng)券商里面拿到最多的。”

巫天華表示,美股IPO與A股不同,不到最后一刻,是無法確定分配額度的,投行、上市公司、清算商之間要不斷協(xié)商,“也就是說,云集正式開始交易前,大家拿到的都是擬分配方案,并不代表最終結(jié)果”。

他也承認(rèn)了老虎證券有做得不夠好的地方,“過早讓用戶看到了中簽結(jié)果,也沒有提示為擬分配方案,給用戶造成了一些誤會。”

此外,ESOP(員工持股計劃)管理服務(wù)亦成為兩家企業(yè)的布局重點。

富途和老虎雖說看似一個專注港股,一個專注美股,但針對的基本是同一客戶群:有國際視野且愿意自己折騰開戶的散戶,以及企業(yè)上市拿到期權(quán)股票的高管員工。

企業(yè)上市前給員工的期權(quán),需要符合一定的行權(quán)條件,在解禁階段和比例上有所限制,這往往會產(chǎn)生巨大的行權(quán)咨詢量,即員工對相關(guān)持股情況的咨詢;對企業(yè)來說,也需要專門的系統(tǒng),省去手工計算帶來的不便。

巫天華表示,傳統(tǒng)的ESOP業(yè)務(wù)還停留在“手工管理時代”,就是用Excel表格,太不方便了,我們提供好用又便宜的系統(tǒng)。老虎不僅僅是IPO承銷商,也能給上市公司提供有別于一線歐美大行的補(bǔ)充性服務(wù)。

不過,新業(yè)務(wù)在老虎證券目前收入中的占比還很小。巫天華透露,不會把這塊業(yè)務(wù)單獨拿來收很高的費用,“我們有一種互聯(lián)網(wǎng)思維,覺得上市公司有痛點、有需求,我們來解決,通過服務(wù)鎖住這些高質(zhì)量的客戶”。

在他看來,老虎依然是一家非常聚焦的公司,聚焦在經(jīng)紀(jì)業(yè)務(wù)上,ESOP、社區(qū)、投行承銷分銷、IPO打新等業(yè)務(wù),是為核心的經(jīng)紀(jì)業(yè)務(wù)導(dǎo)流的,跟用戶建立鏈接的渠道。

此外,由通道業(yè)務(wù)向財富管理轉(zhuǎn)型,似乎也是另一種思路。

2019年5月,富途證券推出一款互聯(lián)網(wǎng)理財產(chǎn)品“現(xiàn)金寶”,號稱香港市場首款貨幣基金。花旗認(rèn)為,富途此舉將為其進(jìn)一步發(fā)展財富管理業(yè)務(wù)做好準(zhǔn)備。

互聯(lián)網(wǎng)時代風(fēng)云變幻,藍(lán)海與紅海之間的邊界愈加模糊,但不可否認(rèn)的是,作為一股新生力量,跨境互聯(lián)網(wǎng)券商確實給古老的證券業(yè)務(wù)注入了活力,未來,它們同樣將通過創(chuàng)新,走出自己差異化的競爭道路。